Aprendizados de uma tentativa fracassada de levantar um fundo de capital de risco

Publicados: 2020-04-23Em 2018, comecei a explorar a possibilidade de lançar um fundo inicial focado na Índia

A meta de aumento para o fundo foi fixada em US$ 100 milhões

Meu conselho para os gerentes emergentes seria manter pelo menos 3 fechamentos, se não mais, para seu primeiro fundo

Espero que estejam todos seguros e saudáveis nestes tempos estranhos. Os últimos dois meses nos deram muito para introspecção. Se alguma coisa a pandemia do Covid19 nos ensinou que nenhuma nação, instituição ou indivíduo está imune ao fracasso. Mas juntos podemos superar isso com espírito renovado e forças profundas.

No meu caso, esse bloqueio me deu tempo para escrever sobre uma falha que eu pretendia compartilhar há algum tempo. Minha carreira em capital de risco começou em 2012 com uma breve passagem pelo Startup Leadership Program, onde liderei marketing e admissões para quatro de seus capítulos. Essa foi minha primeira exposição ao ecossistema de startups – até então eu não sabia como era um pitch deck de investimento.

Um encontro casual levou a um papel de investimento na Unilazer Ventures, o braço de PE do family office de Ronnie Screwvaala. Durante meu tempo na empresa, tive a sorte de me envolver em investimentos como Lenskart, Zivame, Maroosh, Dogspot entre outros. Embora eu não tenha liderado esses investimentos, aprendi muito sobre investimentos e criação de empreendimentos, o que me preparou bem para minha próxima função – investir na Accel.

Durante os três anos na Accel, co-liderei os investimentos do fundo em Swiggy, Agrostar, HolidayME e Bicycle.AI (antecessor do AppSmith), entre outros. Também tive a oportunidade de trabalhar com as empresas do portfólio mais amplo do fundo.

Ao longo dos anos, tive a sorte de conhecer e trabalhar ao lado de alguns dos empreendedores mais brilhantes e inteligentes do ecossistema - Sriharsha, Nandan, Rishabh, Vijay, Abhishek, Karan, Geet, Shardul, Sitanshu, Anjana, Adarssh, Vaibhav — entre muitos outros. Meu tempo no ecossistema também me ajudou a estabelecer relacionamentos significativos com alguns dos coinvestidores mais cordiais. Por isso, me sinto imensamente grata.

Depois de sair da Accel, senti um forte desejo de construir algo do zero. Estava fora da minha zona de conforto, mas acho que trabalhar com tantos empreendedores fantásticos pode ter esse efeito em você.

Então, em 2018, como um jovem profissional de investimentos com menos de meia década de experiência em investimentos, comecei a explorar a possibilidade de lançar um fundo em estágio inicial focado na Índia. Este é um resumo da minha jornada de captação de recursos e os aprendizados adquiridos no processo. Espero que ajude aqueles que passam por uma fase semelhante em suas vidas profissionais.

Alguns contextos sobre o fundo:

Estratégia de investimento

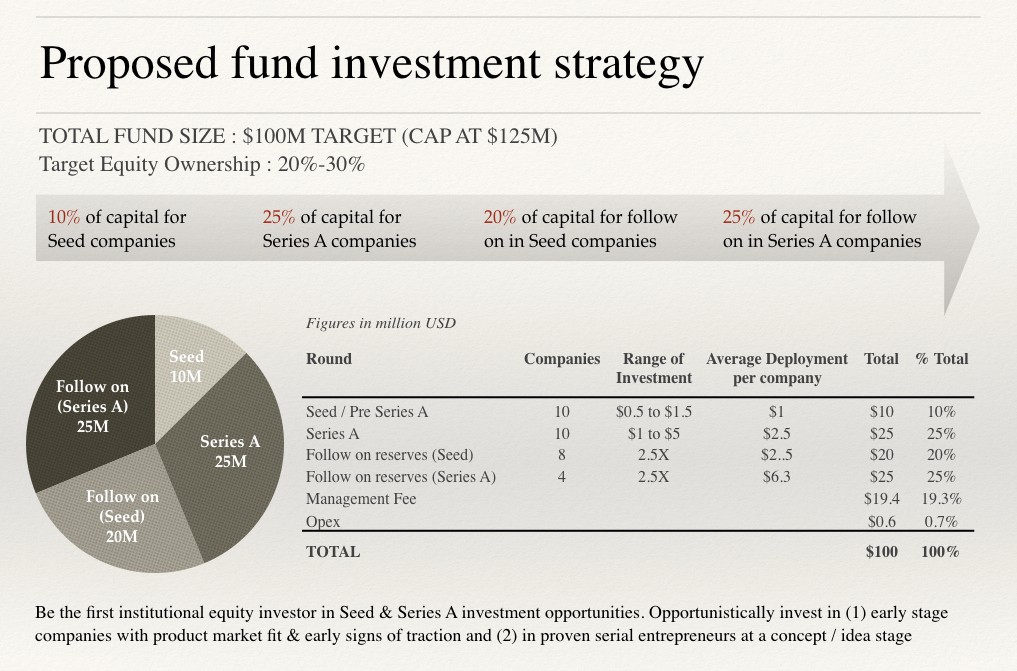

Tamanho do Fundo: A meta de aumento para o fundo foi fixada em US$ 100 milhões com provisão para outros US$ 25 milhões. sob a opção greenshoe.

Estratégia do Fundo: Investir em tecnologia de consumo 18–20 Seed, Pré-Série A e Série A, habilitada para tecnologia e direta para startups de marcas de consumo em troca de uma participação de 20% a 30%.

Tamanho do ticket: O tamanho do ticket para investimentos de Seed foi entre US$ 500 mil e US$ 1,5 milhão. com uma implantação média de US$ 1 milhão e para investimentos da Série A foi entre US$ 1 milhão. e US$ 5 milhões. com uma implantação média de US$ 2,5 milhões.

Reservas subsequentes : Um índice de reservas subsequentes saudável de 2,5X foi alocado para os vencedores na carteira. Um dos maiores aprendizados para as empresas de capital de risco que operam na Índia na última década foi que os negócios de consumo na Índia, mesmo os de tecnologia escalável, têm ciclos de saída mais longos e são muito mais intensivos em capital do que seus pares globais.

Portanto, não é apenas importante identificar uma oportunidade cedo, mas também ter pó seco significativo (capital de reserva) para dobrar e triplicar os vencedores. Enquanto os ciclos de saída vêm reduzindo significativamente ultimamente, eu assumi um período médio de liquidação modesto de 7 anos na modelagem.

Tese de Investimento

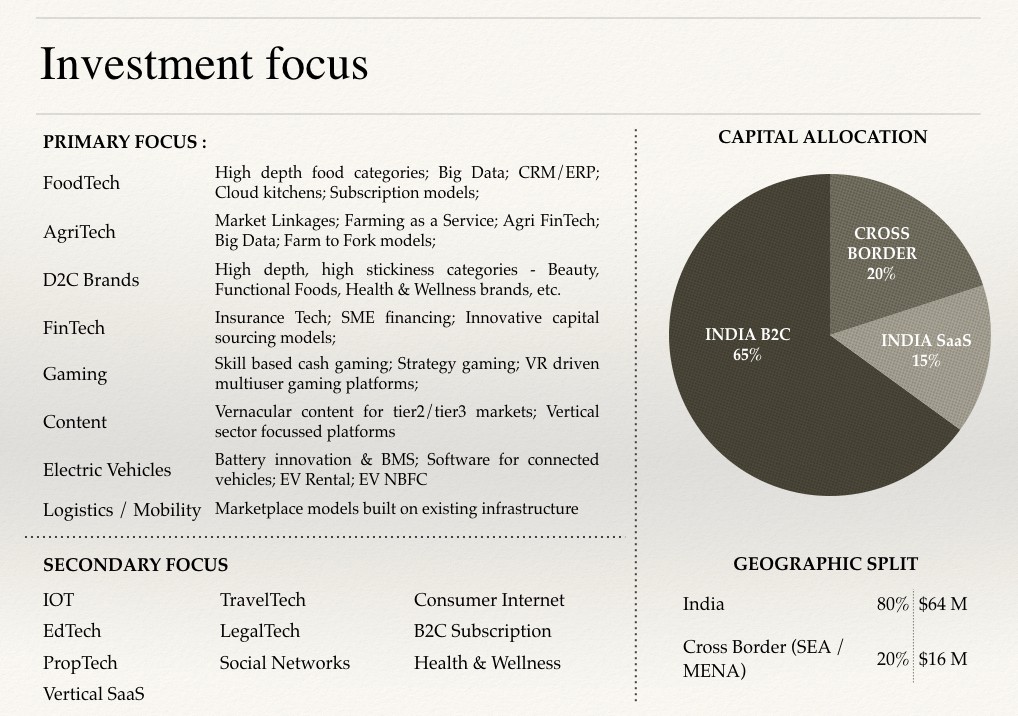

Sou um forte defensor da escolha de uma tese generalista em vez de uma tese específica de domínio para gerentes emergentes, a menos que o gerente tenha algumas décadas de experiência no domínio. Como tal, minha tese de investimento foi bastante diversificada sob o amplo tema do Consumidor. Por uma questão de brevidade, eu compartilhei apenas o slide introdutório da tese aqui. Cada um dos setores de foco tinha uma tese subjacente com um pipeline de negócios associado. Eu poderia escrever um blog separado para esclarecer o mesmo em um momento posterior.

Recomendado para você:

Como a estrutura do agregador de contas do RBI está definida para transformar as fintechs na Índia

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Construção de portfólio e modelagem de VC

Eu publiquei uma versão simplificada de todo o modelo aqui. Fará um modelo disso mais tarde para os leitores usarem. Além disso, compartilhei algumas capturas de tela do modelo no final do post.

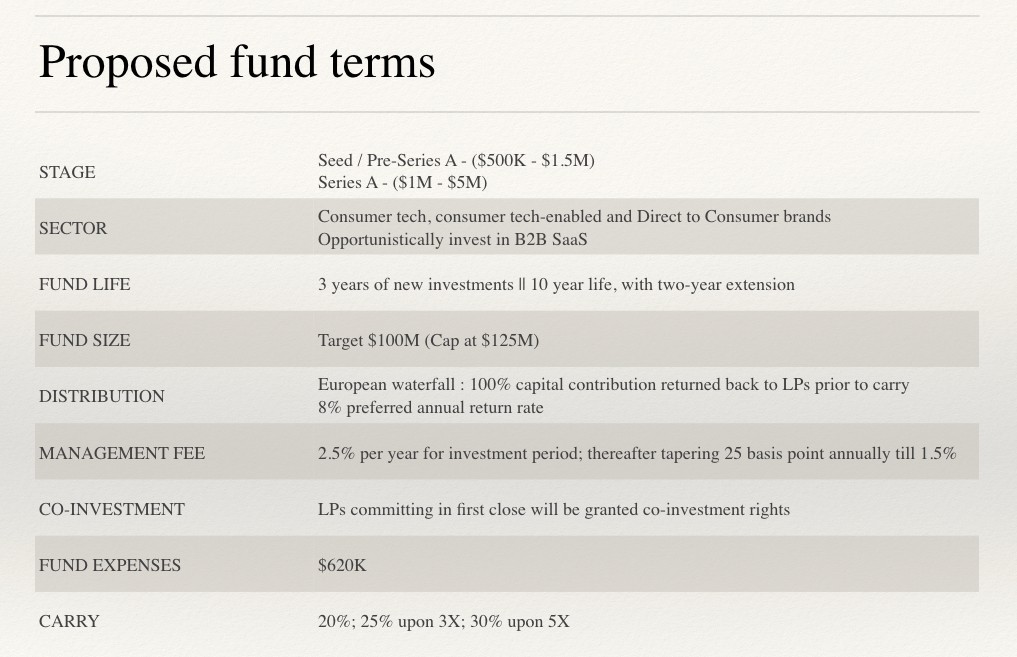

Termos do fundo propostos

Como qualquer gerente de primeira viagem, eu era flexível em reuniões com os termos do fundo. Como proposta, incluí o seguinte slide no meu pitch deck:

Uma explicação de alguns dos termos desconhecidos e minha lógica por trás da proposta:

- Vida do Fundo : É a soma do período de investimento e do período de liquidação. No meu modelo, incluí três anos de novos investimentos e sete anos de prazo médio de liquidação para investimentos considerando o mercado indiano. Naturalmente, os LPs preferem períodos de liquidação mais curtos.

- Distribuição : propôs uma distribuição em cascata com 8% de taxa mínima. Como tal, todo o capital precisa ser devolvido mais 8% de juros adicionais compostos anualmente sobre as chamadas de capital antes que qualquer GP possa receber qualquer juros transportados. Após o cumprimento das obrigações de barreira, carregava juros a serem divididos conforme a proposta.

- Taxa de administração : é a taxa anual cobrada pelo fundo sobre os compromissos de capital em LP. A maior parte vai para salários e operações de fundos. Normalmente, está entre 2% e 3%, dependendo do tamanho do fundo e do número de safras. Os fundos grandes normalmente cobram 2%, enquanto os fundos Micro/Nano podem justificar uma taxa de 3% devido ao tamanho pequeno do fundo. Os fundos de primeira linha com o legado de retornos estabelecidos podem cobrar 3%, independentemente do tamanho do fundo. Eu incluí uma taxa de administração de 2,5% para o período de investimento de 3 anos no meu modelo. Para cada ano subsequente, a taxa diminuiria em 25 pontos base até atingir 1,5% no 7º ano de vida do fundo.

- Despesas de Fundos : São despesas que são alocadas para serviços como Administração de Fundos, Conselho de formação de fundos, Bancos, Auditoria / Impostos, Seguros e outros diversos. despesas. As despesas do fundo são uma alocação única para todo o ciclo do fundo para essas despesas. Normalmente, os fundos podem exigir entre 500 mil e 1 milhão, dependendo dos provedores de serviços que eles usam.

Principais aprendizados da experiência

Entendendo o pool de LPs — segmentando o conjunto certo de LPs

O pool global de Limited Partners (LP) é composto por grandes fundos institucionais, family offices e (U)HNIs. Fundos de dotação, fundos de pensão, fundos soberanos, fundos de hedge e fundos de fundos constituem coletivamente o conjunto de LPs institucionais. Nos primeiros meses, entrei em contato com alguns LPs institucionais para bate-papos exploratórios para entender suas perspectivas em relação à Índia / gerentes emergentes e trocar notas sobre o processo de captação de recursos de VC.

Para contextualizar, embora minha função na Accel não tenha sido responsável pelo gerenciamento de relacionamentos de LPs, acabei criando alguns relacionamentos calorosos com LPs institucionais (fora do ecossistema Accel) por meio de meu rigor e alcance pessoal. Como tal, esses caras foram meu primeiro porto de escala quando decidi me aventurar por conta própria. Através dessas conversas, aprendi o seguinte:

- O tamanho mínimo do bilhete para a maioria desses LPs institucionais é de US$ 25 milhões e eles não buscam mais de 10% de exposição em um fundo. Há alguns que podem esticar isso para 20%, mas isso é muito raro. Como tal, apenas gestores com um tamanho de fundo > $ 250M. deve chegar a esses LPs.

- Embora o capital institucional global seja de trilhões de dólares, a alocação para a classe India Venture Asset é uma fração muito pequena. Curiosamente falando, se existem 100 LPs institucionais no mundo. E destes, se 20 investem na classe de ativos de risco, talvez 5 invistam em gestores emergentes e, na melhor das hipóteses, 2 olham para a Índia como destino geográfico. A sobreposição de gerentes emergentes e alocação da Índia, portanto, é um pool de LP muito pequeno.

- Por fim, a maioria dos LPs institucionais que investem em fundos focados na Índia já comprometeram capital para 2 a 3 fundos de primeira linha que operam no país com base em relacionamentos construídos ao longo de décadas. Como tal, esses LPs já têm acesso a 80% do pipeline de negócios do país. Seria necessário um extraordinário relacionamento "existente" entre o gerente emergente e o LP para que o LP se comprometesse. A meu ver, alguns dos fundos institucionais que podem investir em gestores de VC emergentes da Índia são Adam Street Partners, ADIA, KAUST, LGT, ADIC, HillHouse, entre outros.

- Escritórios familiares, UHNIs e HNIs — os primeiros crentes de um gerente emergente: Mais de 70% do capital para gerentes emergentes vem de escritórios familiares, UHNIs e HNIs. Então, após os primeiros meses de decepção, reavaliei minha estratégia e comecei a entrar em contato com esse grupo de investidores. Minha rede neste conjunto de LPs era limitada a alguns family offices em MENA e HK. Um dos principais aprendizados desse conjunto de LP foi - eles esperavam que o gerente emergente alocasse uma porcentagem significativa do total de compromissos de capital para seu mercado doméstico. Esse foi especialmente o caso da MENA, onde a maioria dos family offices deseja aumentar sua participação e criar um legado no cenário tecnológico emergente da região.

2. Uma meta muito ambiciosa para um gerente emergente da Índia

Embora eu tenha testemunhado meus pares globais levantarem com sucesso um fundo desse tamanho pela primeira vez, acabou sendo um pouco difícil de vender para mim, devido ao cenário do mercado indiano e minha experiência de investimento limitada. Quando estabeleci a meta do fundo de US$ 100 milhões, fiz isso com base em uma estratégia de investimento que permitia reservas de capital significativas para rodadas subsequentes em vencedores de portfólio.

Continuo acreditando que na Índia, se você deseja construir uma franquia de capital de risco bem-sucedida, precisa ter pelo menos um corpus de US$ 100 milhões para fazer cheques significativos em empresas selecionadas. Caso contrário, você acabará se tornando um fundo alimentador, limitando seus potenciais retornos descomunais dos vencedores do portfólio. A estratégia típica de pulverizar e orar simplesmente não funciona na Índia.

3. Indo sozinho

Quando comecei, eu estava ciente da afinidade do LP para escolher parcerias em vez de GPs solo. No entanto, tomei uma decisão consciente de ir sozinho no primeiro close e depois embarcar em um co-GP. Parcerias em Venture Capital podem ser muito complicadas. Escolher o co-GP certo é uma decisão tão importante quanto escolher o parceiro de vida certo.

Eu queria um co-GP que tivesse sistemas de valores semelhantes, um alinhamento no DNA e uma jornada pessoal-profissional que tenha visto alguma luta. Um com conjuntos de habilidades complementares, talvez alguém com experiência operacional com quem trabalhei por um tempo. Estou certo de que a maioria dos jovens gerentes emergentes se identificará com esse desafio, devido às curtas sobreposições de carreira de investimento que temos com outros investidores.

Embora eu tenha identificado um potencial co-GP, um empresário experiente com mais de uma década de experiência operacional, nós dois queríamos passar algum tempo investindo juntos antes de assinarmos esse compromisso. Não queríamos fazer parceria apenas para a LP óptica para acelerar as perspectivas de captação de recursos. Em retrospectiva, ir sozinho foi uma má ideia. Seu co-GP precisa estar ao seu lado conhecendo os LPs no dia zero. Período!

4. Não ter vários fechamentos

Meu conselho para os gerentes emergentes seria manter pelo menos 3 fechamentos, se não mais, para seu primeiro fundo. Eu estava visando um primeiro fechamento de US$ 40 milhões com um fechamento final de US$ 100 milhões, o que, em retrospectiva, não foi uma decisão muito sábia, devido ao meu pouco entendimento (e acesso) do universo LP na época. Ter um primeiro fechamento pequeno ajuda a criar impulso e envia uma sinalização positiva para o ecossistema de LP. Além disso, permite começar a investir em startups, o que de fato traz mais alegria do que captação de recursos.

5. Contribuição GP

A contribuição do GP é a quantidade de capital que um GP compromete com o fundo no momento do fechamento. O valor mínimo que os LPs esperam dos GPs é de 1% a 2% do fundo. É claro que não há limite superior para o número, mas a maioria dos gerentes emergentes compromete 1%.

Como venho de origens muito humildes e tinha poucas economias pessoais, minha maior preocupação quando comecei a pensar em fazer um fundo flutuante foi a contribuição do GP. Embora eu tivesse incluído uma contribuição de 1% GP no meu modelo, minha proposta de pagar o mesmo era bastante incomum/inovadora (uma combinação de um patrocinador, pay as you go e restituições salariais).

Toda a jornada de captação de recursos foi incrivelmente desafiadora e humilhante, mas acrescentou significativamente à minha curva de aprendizado. Tenho certeza de que como jovem investidor, saindo em uma tarefa hercúlea de levantar meu próprio fundo, há muitas coisas que eu poderia ter feito melhor, mas a vida é longa e tenho certeza que essa experiência será útil nos anos venha.

A arrecadação de fundos também teve um grande impacto pessoal, pois perdi contato com muitos entes próximos e queridos. Mas, felizmente, tive a sorte de conhecer algumas pessoas igualmente ótimas ao longo do caminho que ajudaram de maneiras que só espero retribuir algum dia. Agradeço a todos que me apoiaram nos últimos anos. Espero que minha experiência inspire um novo conjunto de investidores que desejam criar seus próprios fundos e espero que alguns dos meus aprendizados os ajudem a levantar seus próprios fundos.

Quanto ao que vem a seguir para mim, estou tomando algum tempo para explorar opções, continuar algumas conversas que estão em andamento no mundo dos investimentos e do empreendedorismo. Super animada (e igualmente assustada) enquanto escrevo o próximo capítulo da minha vida profissional. E, claro, feliz em ajudar qualquer pessoa (seja do lado empreendedor ou investidor) que possa se beneficiar da minha experiência.

{O artigo apareceu pela primeira vez no LinkedIn e foi republicado com permissão.}