Baterias de íon de lítio - a Índia precisa estar nele para ganhá-lo

Publicados: 2017-10-31Índia atualmente importa 100% das baterias de íon de lítio

Em busca de veículos totalmente elétricos em menos de uma década e meia, a estatal Energy Efficiency Services Limited (EESL), encarregada de acelerar a agenda elétrica, lançou a maior licitação única do mundo de 10.000 compras de carros elétricos que deveriam ser usados pelo governo federal em cerca de quatro anos. A Tata Motors, que ainda não vendeu um único carro elétrico até agora, e a Mahindra & Mahindra (M&M) são as duas únicas empresas selecionadas pela EESL para fornecer 500 carros elétricos na primeira fase a um custo de INR 10,16 lakhs exclusivos de GST por veículo. Os 9.500 carros restantes serão adquiridos após a conclusão da primeira fase.

A M&M, que tem sido a única fabricante de veículos elétricos no país nos últimos cinco anos, declarou uma perda potencial de INR 200.000/veículo no valor total de INR 30 milhões contra o fornecimento de 150 e-Veritos. Um primeiro passo concreto para a missão da Índia de “All Electric by 2030”, a licitação da EESL desencadeou uma intensa corrida para reduzir o custo, enquanto a Tata Motors tenta construir sua estratégia de entrada no mercado utilizando a oportunidade e M&M indicando perdas em seu EV o negócio.

A Índia avança – Soluções de mobilidade transformadora para todos, um relatório divulgado pelo think tank da Índia “NITI AAYOG” no início deste ano, estabeleceu o roteiro da Índia para veículos 100% elétricos até 2030. O relatório enfatiza três elementos-chave viz. Compartilhado, Elétrico e Conectado, que provavelmente formará a base da política de carros verdes nos próximos tempos. Interalia, o relatório também significa claramente a importância da “Abordagem Integrativa” para a “Fabricação em Escala”.

Embora ainda esteja em sua infância na Índia, a mobilidade elétrica será potencialmente mais importante no futuro do que qualquer outro mercado e exige que os fabricantes de automóveis participem para conquistá-la. Até agora, os xEVs são caros principalmente devido ao alto custo das baterias, que ainda hoje contribuem com 45-50% do custo total do veículo elétrico de bateria média (BEVs). Nos últimos anos, os preços das baterias caíram muito rapidamente do que o esperado, com queda de ~ 73-75% desde 2010 e, portanto, espera-se que sua contribuição atinja <20% do custo total do BEV, muito menor do que hoje, tornando-o mais barato do que o interno veículo com motor de combustão (ICE) antes do esperado.

Uma megatendência, nunca vista antes

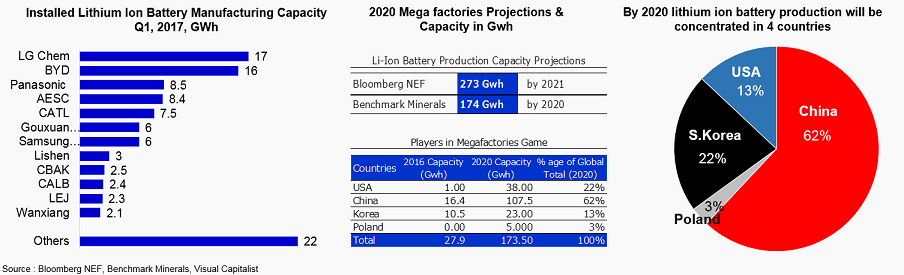

O mercado xEV da China, o maior mercado do mundo, está pronto para replicar o mesmo na fabricação de baterias de íon de lítio e deve capturar 62% da produção global até 2020. Globalmente, a Tesla Motors gigafactory, mais tarde rebatizada como “GIGAFACTORY 1” desencadeou uma megatendência que a indústria de baterias nunca viu antes. Ele iniciou uma corrida global para mudar a curva de preço da bateria muito à frente de seu tempo, ao mesmo tempo em que gera economias de escala com a Índia, no entanto, nem um pontinho no mapa global de produção de baterias na maioria das projeções.

O desespero da Índia

Recentemente, perder para a China a primeira fábrica da Tesla fora dos EUA é certamente um motivo de preocupação para o nosso país. Perdeu-se uma grande oportunidade, apesar de a Tesla ter demonstrado várias vezes interesse em instalar a sua primeira fábrica fora dos EUA na Índia. Quinto maior mercado de automóveis do mundo com mais de 60% de participação em veículos a diesel, a Índia exige uma mudança completa de paradigma em suas estratégias futuras para continuar a se tornar um player sustentável enquanto faz a transição para o Futuro da Mobilidade Elétrica. A mudança do país para EVs é inevitável, se não iminente, por várias razões e assim é o caso da “Localização de Baterias de Íons de Lítio (LiBs)” para alcançar uma agregação de alto valor, em vez de apenas continuar a ser em grande parte uma operação orientada para a montagem.

Recomendado para você:

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Fazendo certo de primeira!

A experiência da EESL em gerar economias de escala para reduzir o custo das lâmpadas LED a um nível muito acessível será definitivamente fundamental, no entanto, a “Tecnologia Core Cell” de íons de lítio e o pacote de baterias especialmente integrados ao “Sistema de Gerenciamento de Bateria” para serem seguros, confiáveis e escaláveis são os principais desafios para a Índia, sabendo da natureza perigosa de tais baterias.

Claro que alguns esforços estão sendo feitos para redesenhar/modelar a tecnologia de bateria desenvolvida pela Organização de Pesquisa Espacial Indiana (ISRO) e torná-la adequada para xEVs, players de mercado capazes parecem hesitantes em investir em preocupações de escalabilidade, paradoxalmente aqueles dispostos a olhar para a tecnologia pode não ter bolsos profundos para escalar.

Primeira coisa Primeiro: Valor é tudo

Atualmente, a Índia importa 100% das baterias de íon-lítio e até agora não há fabricação no país, com a maioria das empresas dependentes da importação de células de íon-lítio (predominantemente Química LFP) da China e fabricando baterias na Índia.

Enquanto o GoI e os participantes privados tentam aumentar a fabricação de baterias na Índia, é imperativo ter um rápido entendimento sobre a cadeia de valor de baterias upstream, já que globalmente existem riscos potenciais na cadeia de suprimentos, especialmente para metais de terras raras como cobalto, que é elemento essencial para a maioria das químicas de baterias de íons de lítio (por exemplo, LCO, NCM, NCA).

No início deste ano, houve uma notícia sobre o Ministério de Minas e Minerais indicando potenciais parcerias com Argentina, Bolívia e Chile, popularmente conhecido como “Triângulo de Lítio”, já que a Índia não possui reservas substanciais tanto de Lítio & Cobalto quanto de outras matérias-primas como Manganês, Imã permanente, etc.

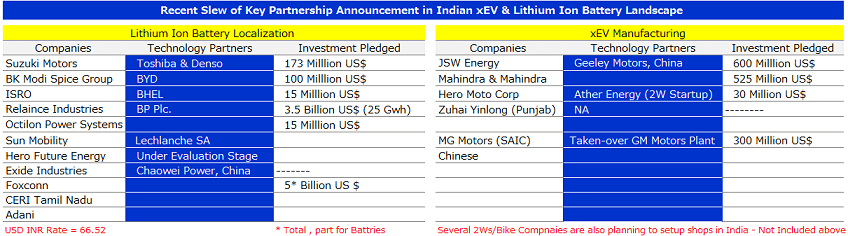

As baterias de íon de lítio constituem um grande componente do custo total do BEV, é inevitável localizar a fabricação de baterias para obter custos mais baixos e, por sua vez, xEVs acessíveis, garantindo, se não zero, custo mínimo de transição para os consumidores mudarem. Devido à falta de tecnologia central na Índia, recentemente uma série de parcerias na fabricação de baterias e veículos elétricos foram anunciadas por empresas indianas com players de tecnologia planejando vários bilhões de dólares em investimentos na próxima década.

No entanto, a menos que olhemos para o ecossistema xEV “Upstream” e “Downstream” completo e tragamos regulamentações e políticas apropriadas abordando as partes críticas de toda a cadeia de valor, certamente estamos arriscando a ambiciosa missão de “All Electric by 2030”.

De acordo com especialistas da indústria, o futuro é uma utilização melhor e eficiente dos recursos e a chave para a “Criação de Valor” pode ser melhor descrita como “Interoperabilidade” e “Co-Integração”. A convergência entre indústrias intersetoriais é pertinente para a proliferação de tecnologias emergentes, assim como os xEVs, onde as competências de inovação tecnológica e de negócios são essenciais para se combinarem para garantir o sucesso.

Esforços concertados são exigidos pelo Governo para harmonizar as colaborações intersetoriais e transfronteiriças, instituindo um órgão de cúpula potencialmente um “Departamento de Colaboração Tecnológica” ou um “Ministério Independente de Tecnologia e Pesquisa”, concentrando-se em potenciais colaborações internacionais para tecnologias futuras .