Nas asas cortadas do imposto de anjo

Publicados: 2018-12-10Insights sobre decisões recentes do Tribunal de Apelação do Imposto de Renda (ITAT) e o impacto potencial no temido imposto anjo para startups indianas

Você consumirá o justo com o ímpio?

À medida que a temporada de declaração de impostos na Índia termina e a maioria dá um suspiro coletivo de alívio, o empresário indiano se prepara para seu próximo desafio: o temido aviso de “imposto anjo”. Esse imposto tem sido uma causa célebre para muitos no ecossistema de startups, com sua remoção no topo da lista de demandas de todos do Ministro das Finanças antes de cada orçamento. Mas a ação da frente do governo sobre isso tem sido mais para aplacar do que para aplacar os temores do empresário.

A temida seção (seção 56(2)(viib) do Income Tax Act, 1961) foi invocada com algum sucesso contra aqueles que desrespeitam as leis e as usam para lavar dinheiro por meio de entidades privadas. De fato, houve processos bem-sucedidos pelo Departamento de Impostos a esse respeito contra eles. Mas a regra da lei não é consumir o justo com o ímpio. Uma famosa máxima do notável jurista inglês William Blackstone atesta isso ao afirmar que “é melhor que dez culpados escapem do que um inocente sofra”. Embora nossas leis tributárias tomem emprestado esse princípio, alguns argumentam que inverteram a proporção.

A Equipe de Políticas da iSPIRT defendeu a mitigação desta seção (seção 56(2)(viib) da Lei do Imposto de Renda, 1961) e fez várias representações ao DIPP, CBDT e ao governo a esse respeito. Até falamos sobre a temida Seção 68 – que trata de créditos em dinheiro inexplicáveis e suas implicações em sua arrecadação de fundos. Tivemos algum sucesso nas recentes mitigações anunciadas para startups (nenhum imposto anjo até INR 10 Cr de financiamento recebido, a introdução de um “investidor credenciado”, etc), mas ainda há quilômetros a percorrer antes que os empreendedores possam descansar.

Embora a lei ainda permaneça a mesma, decisões recentes das audiências do Tribunal de Apelação do Imposto de Renda. Nós, da Equipe de Políticas da iSPIRT, nos encarregamos de resumir esses procedimentos para todos os empresários indianos para que, se você se deparar com essa terrível situação, essas decisões possam ajudá-lo. Para aqueles que gostam de processos fiscais, um link útil para os julgamentos é fornecido abaixo de cada caso.

Neste artigo, o termo “Assessante” denota uma pessoa que recebeu uma notificação de escrutínio do Departamento de Imposto de Renda (CBDT) e Oficial Avaliador é o oficial fiscal designado para o caso.

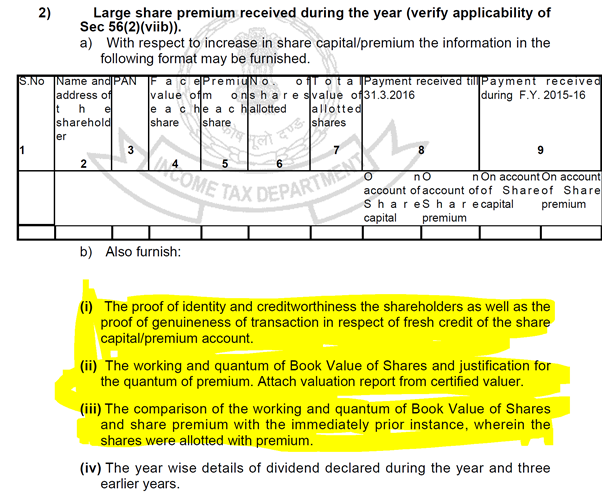

Estrutura de um Aviso de “Angel Tax”

O aviso de escrutínio sob a seção 142(1) para startups geralmente terá as seguintes consultas de uma forma ou de outra. Nesse sentido, as partes destacadas serão tratadas neste artigo:

figura 1

figura 1

O Diabo no Imposto do Anjo: Seção 68

Contexto

O primeiro ponto acima trata da Seção 68, uma seção particularmente perniciosa. A seção trata de qualquer crédito em dinheiro inexplicável nos livros de um Avaliado sendo oferecido para imposto se:

- Se o Avaliado não oferecer explicação sobre a origem do crédito

Ou

- Que a explicação oferecida não é do agrado do Oficial de Avaliação

Isso é particularmente preocupante, pois o ônus da prova não depende da evidência objetiva fornecida, mas da capacidade de satisfazer o Oficial de Avaliação quanto à veracidade da informação.

Até mesmo os Avisos de Escrutínio falam sobre isso como mostrado abaixo:

Figura 2

Figura 2

A evidência credível que está sendo solicitada também é ilustrada no aviso:

Figura 3

Figura 3

Esses documentos, por serem de natureza sensível, levam a um ponto de atrito entre os investidores e as startups, especialmente em rodadas de estágio inicial, onde a quantidade de capital levantado não é alta, mas a sensibilidade das informações fornecidas afasta muitos do investimento anjo.

Recomendado para você:

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Uma simples consulta dos números do PAN dos Investidores pode ser executada pelo departamento em seu banco de dados de retornos arquivados para reduzir a carga imposta às startups e haveria muitas startups indianas de aprendizado de máquina e análise inteligente que ficariam felizes em fornecer o Departamento de Imposto de Renda com essas ferramentas. Mas até isso, o socorro pode ser encontrado na decisão do caso “Sunshine Metals & Alloys vs ITO (ITAT Mumbai)”

O caso

No caso em questão, o Avaliado (Sunshine Metals & Alloys India Pvt Ltd) recebeu INR 35 lakhs de certas entidades em relação à emissão de ações pelo Avaliado. O Avaliado havia sacado esse valor pelos canais bancários normais, obtido o PAN dos investidores e também atribuído os certificados de ações a eles. Considerando que o Oficial de Avaliação havia cobrado o valor assim recebido como receita nos termos da seção 68, apesar de todos esses documentos terem sido apresentados.

A Síntese do acórdão proferido é a seguinte:

O fornecimento da identidade, PAN, formulários de solicitação de ações e comprovação de que as ações foram atribuídas aos requerentes pelos canais bancários normais, sem retrocessos ao investidor ou suas afiliadas, cumpre o ônus de estabelecer a identidade em nome do avaliado, com o departamento tendo o ônus de provar a credibilidade.

Implicação

Startups que recebem fundos de investidores por meio de:

- canais bancários normais

- de acordo com as cláusulas aplicáveis da Lei da Sociedade e

- emitir os certificados de ações no prazo

- sem quaisquer transações suspeitas, como redirecionar o dinheiro de volta para os investidores ou para suas afiliadas

Não terá que sofrer o peso da seção 68 e seu ônus da prova sobre a genuinidade, capacidade e identidade dos investidores pode ser dispensado como acima.

Clique aqui para ler a decisão pertinente.

Métodos de Avaliação: Escolha do Avaliado

Contexto

Os pontos (ii) e (iii) na Figura 1 acima tratam de uma ruína crônica dos empreendedores quando eles foram tratados com um aviso de “anjo fiscal”: a justificativa da avaliação.

As metodologias de avaliação adotadas para a seção 56(2)(viib) são fornecidas de acordo com a Regra 11UA(2), que fornece ao Avaliado os 2 métodos a seguir para avaliação, conforme fornecidos por um Banqueiro Comerciante de Categoria I:

- Valor Patrimonial Líquido (NAV) conforme indicado no mesmo

- Método de fluxo de caixa descontado

No entanto, como sempre, o diabo está nos detalhes. A Lei impõe outras condições a essa avaliação, fazendo com que esse processo matemático se ajuste ao melhor julgamento do oficial de impostos, colocando o ônus da condenação sobre o Avaliado para satisfazer o Avaliador quanto à avaliação. É bastante difícil satisfazer os investidores quanto à avaliação de uma startup, mas adicionar fiscais à mistura é uma combinação muito inebriante para qualquer empreendedor.

Mais frequentemente do que isso, os empresários reclamaram que o Avaliador demitiu o laudo de avaliação comparando-o com seu desempenho financeiro real naquele período de tempo. Punir um empresário por não cumprir seus números, sujeitando o delta ao imposto de 30% é um ônus insuperável que cabe a qualquer empresário. Mais detalhes sobre esse processo estão disponíveis aqui em um post anterior.

A escolha do método de avaliação mais adequado dentre os previstos em lei, para sua startup ou negócio, deve ser uma transação entre duas partes anuentes sozinhas, sem a necessidade de satisfazer o fiscal para o mesmo. No entanto, as startups muitas vezes enfrentam esse desafio de explicar o mesmo. Felizmente, esta questão foi julgada no caso de “DCIT vs. Ozoneland Agro Pvt. Ltd (ITAT Mumbai)”

O caso

No caso em questão, o Avaliado (Ozoneland Agro Pvt Ltd) havia emitido ações para um investidor por um prêmio total de Rs 4,99Cr. O Oficial de Avaliação havia questionado o método de avaliação assim escolhido com base em vários fatores, como o fato de que os negócios ainda não haviam começado, as premissas eram astronômicas, o método DCF adotado era apenas para um período de 5 anos, etc.

Resumo do julgamento

A Regra 11UA(2) permite ao Avaliado o direito de escolher entre os dois métodos de avaliação previstos na Lei e o Avaliador não tem o direito de insistir que um dos métodos seja o método mais adequado para a determinação do valor justo de mercado dessas ações.

Implicação

Desde que aplicados de forma consistente, a escolha do método de avaliação cabe exclusivamente ao Avaliado e não ao Avaliador.

Clique aqui para ler a decisão pertinente.

Conclusão

Os julgamentos acima oferecem um cataplasma adequado para qualquer fundador assediado por um aviso de “imposto anjo”. Isso mostra que os tribunais de apelação oferecem precedência adequada para quaisquer transações genuínas realizadas em plena conformidade com a lei aplicável, não devem temer um aviso recebido e assumir o pior. O Governo e o Departamento Fiscal adotaram medidas positivas para diminuir o ônus do cumprimento dessas seções para as empresas genuínas e essas decisões mostram que os órgãos de apelação também seguem o mesmo princípio.

Durante nossas conversas com os funcionários do Departamento de Impostos sobre isso, eles declararam como essas leis agem como impedimentos para aqueles que procuram brechas em sua busca por lavagem de dinheiro ou sonegação de impostos. Eles também afirmaram que os avisos são enviados de forma algorítmica, e os altos prêmios cobrados pela maioria das startups devido ao baixo valor nominal geralmente acionam esses algoritmos para enviar um aviso. Mas aquelas startups que seguiram a lei não precisam temer o fiscal nessas consultas rotineiras. Embora essas leis sejam duras e os métodos de investigação sejam comuns a todos, a ambiguidade e os prazos colocam um fardo considerável sobre empreendedores iniciantes e startups em estágio inicial que precisam administrar a tarefa hercúlea de montar e expandir um negócio com o de navegar pelas conformidades bizantinas, tudo com um orçamento apertado.

Se alguém recebeu um aviso fiscal de anjo este ano ou um que não foi resolvido, por favor, escreva-nos para [email protected] para que nós da iSPIRT possamos ajudar da maneira que pudermos. Consulte os escritos anteriores sobre esses assuntos para saber o que é necessário para navegar por esses avisos.

Afinal, um imposto não é a melhor forma de defesa.

NB

- Todos os links fornecidos a partir de sites cujos links foram exibidos. iSPIRT, 3one4 Capital ou o autor não são afiliados a nenhum desses sites

- Os assuntos aqui apresentados são um resumo de vários julgamentos e não são uma opinião formal da iSPIRT, 3one4 Capital ou do autor. Qualquer aviso de escrutínio deve ser discutido com seus profissionais relevantes e o objetivo do artigo é meramente educacional