Paytm e seguro: um encontro com o destino

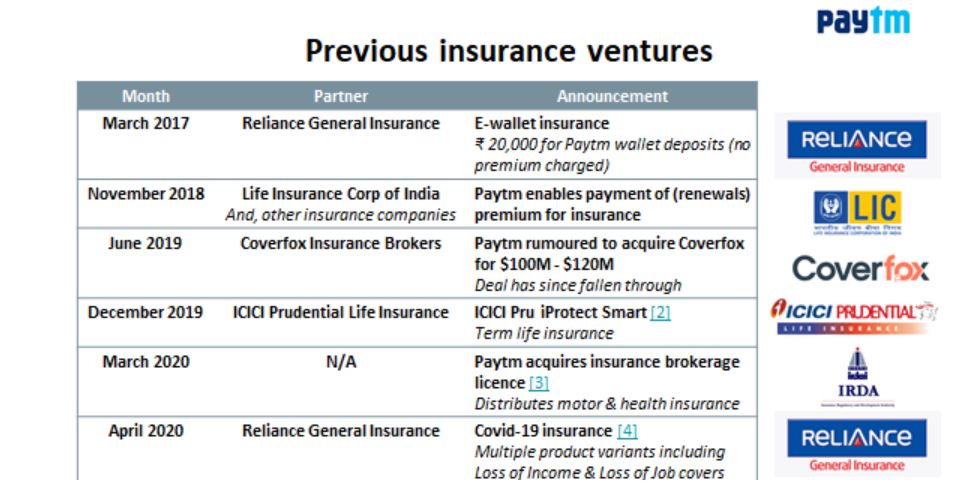

Publicados: 2020-08-15A Paytm não é estranha ao seguro; a chegada da UPI e a pressão subsequente sobre as taxas de pagamento a levaram a olhar além dos pagamentos

O seguro de comércio eletrônico ainda está para decolar de maneira material, ao contrário da China

Diz-se que a Paytm First oferece um produto de seguro de saúde vinculado ao wearable

Em 7 de julho, a Paytm anunciou sua mudança para adquirir a Raheja QBE Insurance em 6 de julho por INR 568 Cr (ou seja, US$ 76,1 milhões). Embora este acordo esteja pendente de aprovação regulatória; marca uma mudança em relação à estratégia anterior da Paytm de atuar como distribuidora de seguros (que parecia ser reforçada pelo fato de terem obtido uma licença de corretagem em 20 de março ).

A Paytm não é estranha ao seguro; a chegada da UPI e a pressão subsequente sobre as taxas de pagamento (por exemplo, MDR) a levou a olhar além dos pagamentos para serviços alternativos para capitalizar sua base de usuários existente de ~ 150 milhões de MAU e ~ 15 milhões de comerciantes.

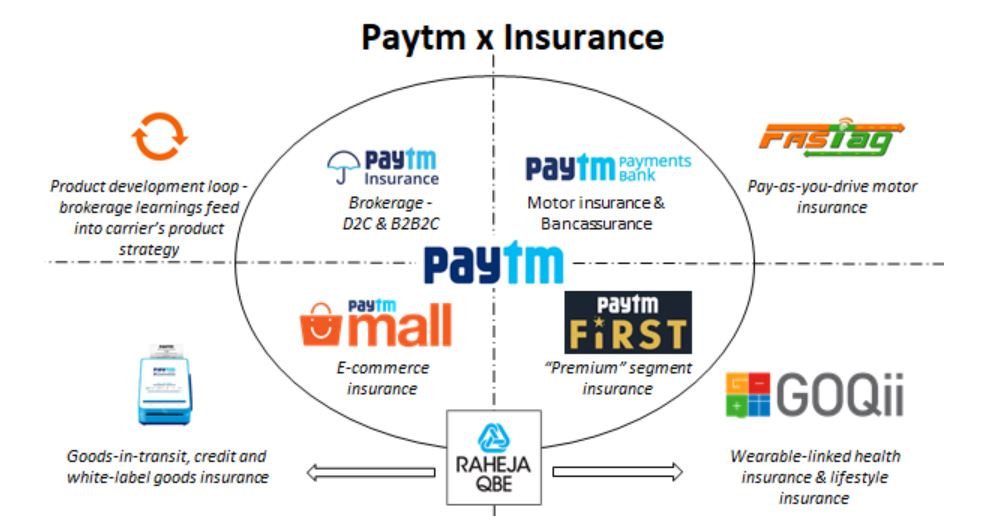

Embora você já tenha ouvido o clarim "Qual é o modelo de negócios da Paytm?" – honestamente, não sei, mas posso compartilhar minha opinião sobre por que eles gostariam de adquirir uma seguradora geral. O gráfico abaixo resume minha opinião:

Na minha opinião pessoal, possuir uma seguradora (especialmente na Índia) permite que uma empresa inove no lado do produto de seguros . Estamos vendo os primeiros sinais disso através do sandbox InsurTech do IRDAI, que é pioneiro em seguro de crédito, seguro de saúde vinculado a wearables, seguro de automóvel “pay-as-you-drive”, entre outros produtos.

No entanto, todos os itens acima estão no modo “piloto”; abaixo, compartilharei 3 áreas em que sinto que possuir uma seguradora pode beneficiar a Paytm:

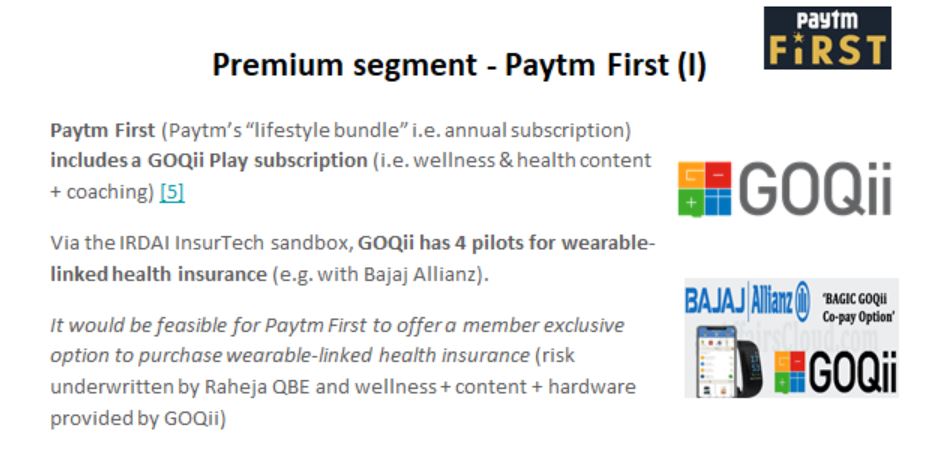

Seguro de Vida Via Paytm First

O Paytm First é análogo a um jogo no estilo Amazon Prime de agrupar “serviços de valor agregado” para usuários do Paytm em uma única taxa de assinatura; mais notável entre seus parceiros é o GOQii . Atualmente, o provedor de bem-estar tem 4 produtos de seguro de saúde vinculados a wearables na sandbox InsurTech do IRDAI (é justo chamá-los de “fornecedor padrão” de hardware + bem-estar + conteúdo no contexto de seguro de saúde na Índia).

A jogada óbvia, na minha opinião, para a Paytm First é oferecer um produto de seguro de saúde vinculado ao wearable . Enquanto GOQii poderia fornecer o hardware + conteúdo + bem-estar; Raheja QBE poderia subscrever o risco, ou seja, Paytm pode construir um “ecossistema de ciclo fechado” para seguro de saúde (Vijay Shekhar, fundador da Paytm, é um investidor no GOQii)

No entanto, isso não é tudo – Paytm First, juntamente com o CitiBank, oferece um cartão de crédito com a marca Visa. No Reino Unido, a Vitality tem uma oferta de cartão AMEX com reembolsos associados à atividade física (ou seja, seguro + crédito + saúde em uma oferta).

Ao possuir Raheja QBE, Paytm poderia oferecer seguro saúde (via Raheja QBE) + crédito (via cartão Paytm First) + bem-estar (via GOQii) + por meio de uma única oferta Paytm First.

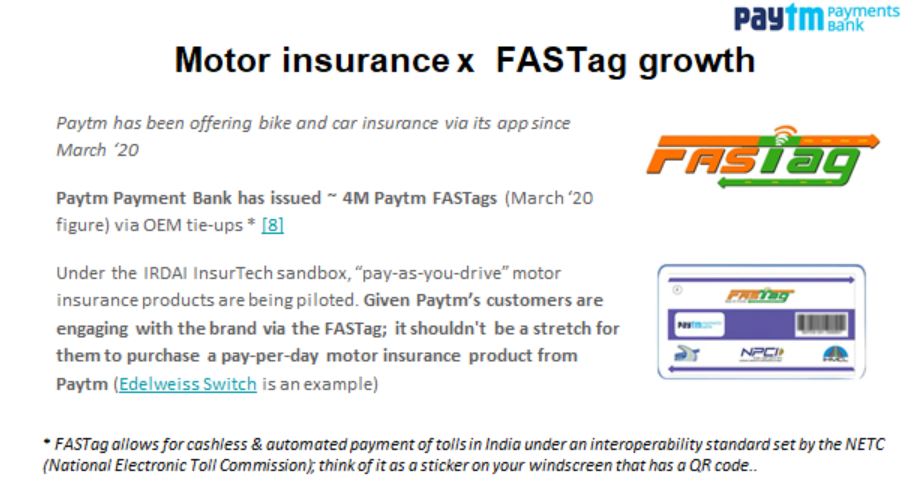

Seguro Automóvel Via Paytm Payments Bank

O Paytm Payment Bank emitiu ~4M FASTags em março de 20.

Recomendado para você:

Como a estrutura do agregador de contas do RBI está definida para transformar as fintechs na Índia

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

(FASTag é um adesivo colocado nos pára-brisas para pagamentos automatizados de pedágios por meio de uma estrutura interoperável)

Através do seu Banco de Pagamentos, o Paytm sabe quais dos seus utilizadores são proprietários de automóveis e, além disso, pode triangular a utilização de um veículo (especialmente se os reabastecimentos de gasolina forem feitos via Paytm).

O seguro automóvel “Pay as you drive” está sendo testado no sandbox do IRDA. Entre todos os aplicativos de pagamento/FinTechs na Índia, o Paytm é atualmente o melhor colocado para vender seguro automóvel com pagamento conforme você dirige.

- Ele pode segmentar sua base de motoristas – “motoristas de fim de semana” podem ser direcionados com um produto pague conforme você dirige (posicionando-o como economia no seguro).

- O FASTag cria um ponto de engajamento natural da Paytm com os motoristas; pode impulsionar seus próprios produtos de seguro por meio de incentivos comportamentais para comprar/renovar seguro de automóvel

Como mencionado anteriormente, possuir Raheja QBE fornecerá à Paytm controle completo sobre a jornada do usuário (seguro + pagamentos para veículos automotores).

Seguro focado em comércio eletrônico

O seguro de comércio eletrônico (por exemplo, seguro de mercadorias em trânsito, crédito e produtos de marca branca) ainda está para decolar de maneira material, ao contrário da China - que viu a ZhongAn emergir como um jogador "estrela" atingindo US $ 2 bilhões em prêmios em 7 anos! No contexto indiano, essa oportunidade é melhor destacada pelo investimento da Amazon na Acko.

Os empreendimentos de comércio eletrônico da Paytm podem ser divididos em:

- Paytm Mall (mercado de comércio eletrônico) ~ 100 mil vendedores.

- Paytm for Business (comércio O2O2O via lojas Kirana e PoS) ~ 15 milhões de comerciantes

Os produtos de seguro para MPMEs ainda não evoluíram totalmente na Índia:

- O seguro de crédito está apenas sendo testado na sandbox.

- A IRDAI lançou recentemente um produto de seguro padrão contra Incêndios e Perigos Aliados para MPMEs. Este produto era normalmente reservado para grandes empresas, ou seja, pequenos lojistas e lojistas podem buscar cobertura de seguro contra incêndio, roubo e outros danos por meio de um produto “white-label”.

- O tema “toda loja Kirana é uma empresa InsurTech” está surgindo via StoreKing e outros pioneiros (que começaram a apreciar o modelo PoS em seguros)

O seguro para MPME é um campo novo para a Paytm – juntamente com os dados do comerciante da Paytm e o fato de que nenhum operador histórico tem acesso a dados históricos de sinistros, Raheja QBE teria uma vantagem clara aqui.

The Weird – Corretora e Seguradora?

À primeira vista, as pessoas se perguntavam se possuir um corretor e uma operadora faz algum sentido. Não é a primeira vez que vejo uma peça assim – na Alemanha, a WeFox (fornecedor de tecnologia para corretores de seguros) adquiriu a seguradora digital ONE .

Efetivamente, possuir uma plataforma de corretagem e sua própria seguradora cria um ciclo de produtos auto-reforçado (ou seja, descobrir lacunas no mercado e “aprender” com outras operadoras).

Dito isto, a Paytm teria que ter cuidado com a forma como conduz os negócios (outras operadoras podem ficar suspeitas) e existem certos aspectos regulatórios (que evitarei).

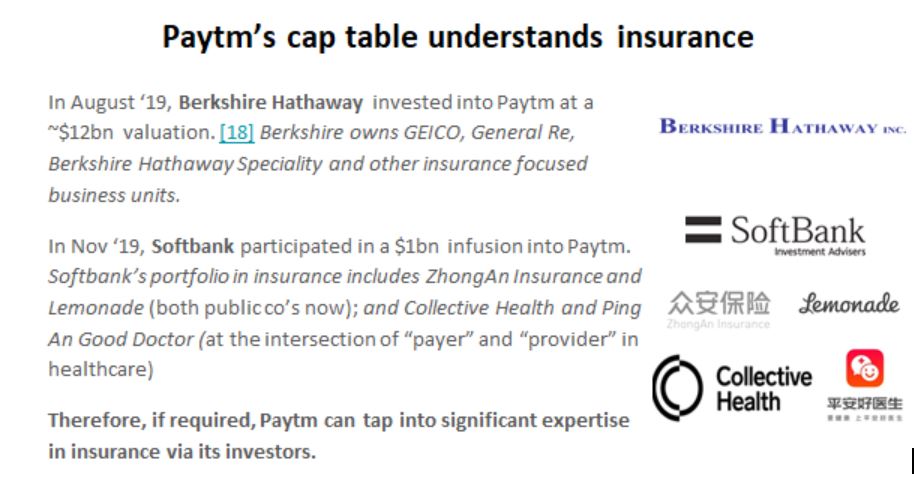

O último ponto que quero destacar: a tabela de limites da Paytm tem um forte pedigree de seguros – pode recorrer à experiência quando necessário.

Considerações finais

Este acordo está (em 12 de julho) pendente de aprovação regulatória. A Paytm não tem falta de capital para administrar sua própria seguradora (com uma infusão de US$ 1 bilhão) e tem ampla distribuição (~ 15 milhões de comerciantes e ~ 150 milhões de usuários ativos mensais) - os ingredientes perfeitos para o sucesso como seguradora.

Dever a uma operadora (dada a posição de capital da Paytm) permite a inovação no lado do produto do seguro (ou seja, seguro de crédito, seguro de saúde vinculado a wearable e seguro automóvel “pay-as-you-drive”) que é difícil de alcançar como corretor (“ skin-in-the-game” importa!)

Em fevereiro de 2018 , a Paytm registrou “Paytm Life Insurance” e “Paytm General Insurance”; tem sido uma longa jornada desde então – Raheja QBE pode se tornar Paytm General Insurance? Só o tempo irá dizer.

Isenção de responsabilidade

As opiniões expressas neste artigo são minhas e não representam as da Accenture, sua administração, seus funcionários ou suas afiliadas.

Este artigo não constitui conselho de investimento ou qualquer outro formulário. O autor não se responsabiliza em caso de perdas financeiras ou de outra natureza decorrentes de ações tomadas pelo leitor ou qualquer parte relacionada com base nas informações representadas neste artigo. O autor não possui interesse financeiro em nenhuma empresa mencionada no artigo acima; este artigo é produzido para fins educacionais.