Como perceber o potencial do Blockchain nas economias em desenvolvimento

Publicados: 2017-12-05A promessa de inclusão

A narrativa é padrão: uma mulher pobre em uma parte remota do mundo recebe um microempréstimo de um investidor estrangeiro por meio de um meio digital. Ela compra uma cabra, vende leite e começa a ganhar dinheiro. Reinveste o dinheiro em fontes adicionais de renda e antes que você perceba, ela está subindo na escala social. Tudo isso, proporcionando ao seu investidor estrangeiro um melhor retorno sobre o investimento do que em qualquer outro lugar. Comumente chamada de “economia da cabra”, essa história foi recontada em quase toda a literatura sobre inclusão financeira.

Com o advento das blockchains, a narrativa adicionou um livro-razão distribuído e sem confiança. A receita para combater a pobreza é simples de acordo com os proponentes neste canto do globo:

- Tenha um livro-razão distribuído com mecanismos de token descentralizados e sem confiança

- Espero que os pobres do mundo passem a usar o novo livro-razão devido a custos mais baixos, crédito mais barato e melhor segurança

- Criar um mercado para investimentos de capital (por exemplo: empréstimos, remessas) para fluir das regiões mais ricas do mundo para as economias do terceiro mundo. Chame isso de osmose de capital.

- Ignore os regulamentos e tenha um roteiro que inclua empréstimos, seguros, pagamentos, poupança e contas bancárias

- Use tamanhos de mercado enormes (por exemplo: 5 bilhões de “sem banco”) sem segmentar o mercado-alvo ou entender os requisitos do mercado.

Isso pode parecer redutor, mas esse tem sido o argumento para muitas startups orientadas para a “inclusão financeira” que utilizam blockchains desde o início de 2012. Isso não quer dizer que cada startup não tenha as melhores intenções porque, em última análise, nenhum empreendedor que visa a inclusão financeira está fazendo isso porque Será fácil. Eles estão fazendo isso porque querem mudar o mundo e ajudar a integrar todas as pessoas da Terra ao sistema financeiro para melhorar suas vidas.

Este é um objetivo nobre e honroso. Esperamos que, ao fornecer algum contexto histórico e alguns aprendizados importantes, as startups possam atender melhor às necessidades dos excluídos e todos possamos alcançar mais rapidamente a meta de inclusão financeira.

3 Gerações de Startups. Mesmo Tema.

Geração 2013

Um dos primeiros aprendizados na inclusão financeira apoiada em blockchain veio do Btcjam. A start-up entrou no mercado já em 2013 e foi apoiada por empresas como Ribbit, Pantera e 500 startups. A promessa era simples:

- Crie um mercado para credores e aqueles que buscam crédito.

- Use um sistema de gerenciamento de reputação e taxas de reembolso para rastrear a qualidade de crédito.

Embora a ideia tenha funcionado no papel, a start-up teve que fechar as portas devido às baixas taxas de reembolso e um número substancial de investidores perdendo dinheiro. Havia até um mercado para indivíduos que procuravam “vender contas verificadas e dignas de crédito” para realizar fraudes. Os problemas aqui eram: a reputação centralizada e o gerenciamento de identidade combinados com a falta de garantias e meios para recuperar o dinheiro levam a uma alta taxa de fraude no ecossistema.

Os problemas com o gerenciamento de reputação centralizado chegam à economia de tokens

Geração 2014–2016

O próximo lote de startups (nascidos entre 2014–2016) orientou a inclusão financeira por meio de pagamentos e remessas mais baratos. Sobreviventes notáveis desta era são Rebit e Bitpesa. A proposta de valor era combinar o baixo custo de remessa do bitcoin com requisitos mínimos de infraestrutura bancária. Isso, por sua vez, permite que os indivíduos enviem e recebam dinheiro por uma fração do custo cobrado pelas empresas tradicionais. A Bitpesa foi pioneira no modelo com a ajuda de remessas por telefone.

Embora as métricas sejam limitadas, os números da página de destino da Bitpesa revelam o desafio de obter tração. O site afirma que a plataforma tem mais de 6.000 usuários, espalhados por 85 países e um total de mais de 17.000 transações. Isso representa aproximadamente ~ 3 transações por indivíduo por meio da plataforma. Isso provavelmente não é suficiente para apoiar um negócio em crescimento, e faz sentido que o BitPesa, assim como outros, tenha evoluído suas ofertas para incluir trocas.

Do ponto de vista funcional, isso aumenta a liquidez e gera novas receitas, mas, mais importante, agrega a camada de pagamento e troca da cadeia de valor. Como diz Marc Andreessen : “apenas duas maneiras de ganhar dinheiro nos negócios: uma é agrupar; o outro é desagregado.”

Reivindicações em negrito na página de destino da Humaniq. Mercado-alvo de aproximadamente ~ 15% da população da humanidade

Geração ICO

A atual geração de startups (o que agora estamos chamando de era pós-ICO) trabalhando para a inclusão financeira leva as coisas um passo adiante. Em vez de confiar no bitcoin, eles usam o ethereum para emitir tokens que são (geralmente) usados para liquidações de pagamentos. Em vez de centralizar o gerenciamento de reputação, eles o armazenam em um livro-razão distribuído que não pode ser apagado.

Mais importante ainda, eles combinam efeitos de rede e incentivos de uma nova maneira. Pioneiros no espaço são WeTrust & Humaniq. O WeTrust permite que os indivíduos criem círculos de empréstimos com a ajuda de contratos inteligentes. Isso permite que as comunidades juntem dinheiro e liquidem empréstimos internamente em um livro-razão sem confiança. A Humaniq, por outro lado, visa “emitir” moedas para os primeiros adotantes da plataforma e criar uma infraestrutura financeira com a ajuda de scanners biométricos e dispositivos móveis.

É muito cedo para chamar qualquer um deles de sucesso, pois eles têm muito trabalho a fazer para alcançar seus objetivos declarados. O caso de muitas dessas startups não é sua vontade ou motivações, mas sim as praticidades no terreno que dificultam muito a inclusão financeira.

Para o homem com um martelo, todo problema é um prego ?

Recomendado para você:

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

A solução: confiança, incentivos e integração

Em uma nota de despedida feita pela BtcJam datada de 25 de maio de 2017, a start-up deixou as principais razões por trás de seu fechamento:

“Os desafios regulatórios em torno do Bitcoin e as dificuldades que enfrentamos na introdução da tecnologia Bitcoin para comunidades pobres em todo o mundo estão simplesmente além de nossa capacidade.”

Apesar de emitir empréstimos no valor de 60.400 Bitcoins (US$ 430 milhões em valor presente) por meio de 20.600 empréstimos em 122 países, a empresa fechou devido às dificuldades que enfrentavam para integrar os pobres do mundo em uma blockchain. Os principais desafios foram: confiança, incentivos e integração.

Confiar

Um ano atrás, o governo da Índia “desmantelou” 86% da moeda fiduciária do país. Indivíduos que estavam em regiões remotas com apenas títulos fiduciários para poupança (devido à falta de bancos) ficaram afastados por meses até que as novas notas se tornassem comumente disponíveis. Mais de 100 pessoas morreram em todo o país entre esperar nas filas pelas novas notas e não conseguir pagar as contas médicas (deixe isso acontecer por um momento). Este foi o caso da moeda apoiada pelo Estado em uma das superpotências que mais crescem no mundo.

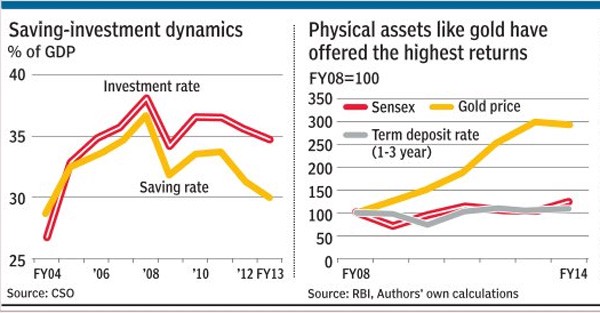

Observações dos mercados de capitais de economias em crescimento mostram que os indivíduos tendem a investir em ativos físicos, como ouro ou imóveis, em detrimento dos mercados de câmbio ou ações, devido à falta de fé em um terceiro lidando com seu dinheiro. Nesse cenário, dizer que “blockchains” e “dinheiro digital” podem salvar suas vidas não ressoa como algumas pessoas pensam. As relações bancárias nas economias emergentes são muitas vezes construídas ao longo de gerações. O fluxo monetário da moeda física para o reino digital exigiria que os indivíduos depositassem sua fé completa na tecnologia que não podem entender e indivíduos que não podem ver . Os “sem banco” geralmente não têm a renda com a qual podem experimentar.

O custo de perder dinheiro muitas vezes pode ser a fome crônica. Nesse cenário, a promessa de uma economia simbólica entre os pobres do mundo permanece fraca.

É comum que indivíduos em regiões como a Índia simplesmente comprem ativos tangíveis, como ouro, em vez de investir em mercados de capitais com desempenho fraco

Incentivos

Mudar os pobres do mundo de usar moeda física para tokens baseados em blockchain exigiria incentivá-los o suficiente para fazer a mudança. Qualquer prática que exija uma mudança de hábito teria que ser forçada ou ter uma vantagem óbvia visivelmente presente. Embora remessas mais baratas, melhor segurança e registros imutáveis tenham suas vantagens, nada disso pode motivar as pessoas a mudar ainda.

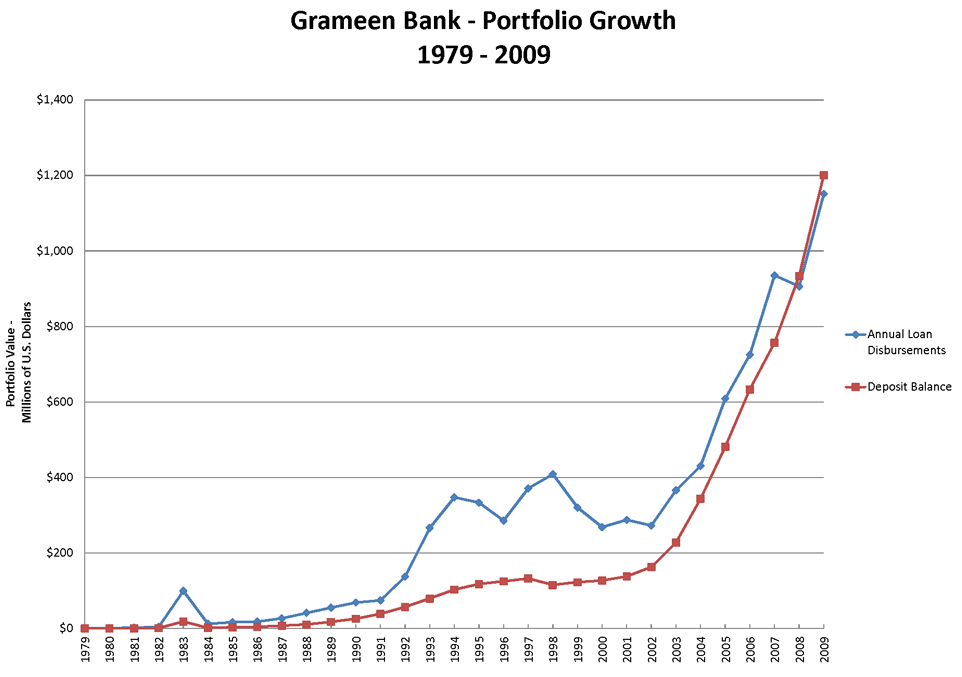

Como exemplo disso, considere a experiência de Muhumud Yunus na criação do Grameen Bank. Através de seu livro de memórias intitulado “Banker To The Poor”, o vencedor do Prêmio Nobel explica como os pobres não acreditavam que alguém ofereceria empréstimos baratos, para começar. Levou-lhe cutucadas constantes, presença ativa localmente e quase 12 anos antes que o projeto visse uma grande tração.

A trajetória de crescimento do Grameen Bank é uma história de por que a persistência é importante quando se trata de trabalhar na base da pirâmide.

Para integrar indivíduos à economia simbólica, as comunidades teriam que ser ativadas localmente com incentivos. Não se pode construir infraestrutura financeira em um canto remoto do globo e prever que indivíduos sentados do outro lado do mundo a adotem. Estudar como o marketing multinível (MLM) e os esquemas ponzi ganharam força nessas nações seria um bom indicador do que seria quando se trata de adoção do consumidor. Golpes indianos como o Gainbitcoin atraíram mais de um bilhão de dólares nos últimos anos por meio de uma rede de defensores e presença local.

Tudo isso, apesar de ter uma economia falha, zero investimentos sólidos e nenhum produto real para vender. Se as blockchains forem adotadas entre os pobres do mundo, os incentivos (ou delta das experiências anteriores à blockchain) precisam ser visivelmente maiores. A start-up média que trabalha com inclusão financeira tende a esquecer que soluções para os pobres não podem ser desenvolvidas a partir de algum ponto de acesso tecnológico distante. A implantação deve ser orgânica, local e consistir em parcerias proativas entre órgãos governamentais, empresas e comunidades locais.

Embarque

Acredita-se que a Índia tenha mais cartões SIM do que indivíduos com acesso a banheiros. Isso resume o estado das coisas nas economias em crescimento. São regiões com conectividade crescente, mas carentes de fundamentos como alfabetização, saneamento e infraestrutura crucial para a identidade. Nesse cenário, alegar que o aumento da conectividade levaria à adoção de blockchains em segmentos mais pobres não poderia estar mais longe da verdade. Para começar, os produtos emergentes focados no segmento de mercado precisam estar no idioma nativo do usuário final. As empresas que fornecem “Language as a Service” seriam cruciais na conversão de produtos para serem mais vernaculares. Além disso, seria necessária uma rede de embaixadores de produtos locais.

Seguindo as dicas do banco Grameen novamente, o gigante das microfinanças conseguiu se preparar para o sucesso devido à rede de indivíduos jovens e enérgicos que empregou durante seus estágios iniciais. Empresas orientadas para blockchain com foco nos pobres do mundo poderiam gerar empregos nessas regiões contratando indivíduos que são pagos com base na tração gerada. Eles podem ajudar com tudo, desde AML/KYC até problemas técnicos com um aplicativo distribuído. A Corporação de Seguros de Vida da Índia tornou-se uma das maiores administradoras de recursos do país ao levantar um batalhão de “agentes” que eram incentivados com base no desempenho.

A integração do “próximo bilhão” em economias tokenizadas e baseadas em blockchain exigiria incluir a linguística local e conectar-se em um nível pessoal com o cliente. Enquanto o elemento “humano” dessa mudança for ignorado, continuará sendo muito difícil integrar os pobres do mundo a esses sistemas.

Qual o proximo?

A ascensão das blockchains pode criar um impacto mensurável entre os pobres do mundo. No entanto, não deve ser visto como o Santo Graal que corrige todos os problemas. Problemas sistêmicos devido a barreiras culturais, geográficas e comunitárias prejudicarão a taxa de adoção. Transferir os pobres do mundo para livros contábeis imutáveis não será apenas uma questão de cultura, mas uma ruptura dos sistemas e processos que as finanças convencionais estabeleceram ao longo de décadas, senão centenas de anos. O que temos agora é a camada fundamental para que essa mudança ocorra nas camadas mais pobres da sociedade. E é quase isso.

Seja a colaboração da Fundação Gates com a Ripple ou o novo “IndiaChain” que visa resolver tudo, desde identidade até agricultura. Todas as soluções baseadas em blockchain (e sem dúvida todas as tecnologias) têm seus limites quando se trata desses mercados. Como exemplo, considere a tentativa do Facebook de fornecer “internet gratuita” na Índia. Ao desconsiderar a neutralidade da rede e se envolver com os formuladores de políticas, ignorando os sentimentos dos usuários, o gigante da mídia social acabou sem nada para mostrar, apesar de colaborar com algumas das maiores empresas do país.

Empreendedores e capital que desejam fazer algum impacto nesses mercados devem respeitar os limites do software e trabalhar em sincronia com os formuladores de políticas e as comunidades locais para tornar a mudança possível.

Blockchains podem muito bem ser as rodas desse veículo de mudança, mas como em todas as instâncias de transformação social no passado – o motor ainda terá que ser líderes locais e comunidades que se levantem e façam acontecer.

Notas

1. O artigo toma a Índia como pano de fundo para exemplos de barreiras em economias em crescimento. Diferentes regiões terão problemas únicos devido a diferentes situações culturais, geopolíticas e socioeconômicas.

2. As startups mencionadas no artigo foram pioneiras em seu próprio respeito por escolherem abrir novos caminhos em mercados emergentes muito antes de blockchains “erem” legais. Esperamos que seja apenas uma questão de tempo até que alguns deles encontrem o produto ideal para se adequar ao mercado e dimensionar com sucesso.

[O artigo foi publicado pela primeira vez aqui e foi reproduzido com permissão do autor.]