Análise de Startups e Investidores – Reflexões 2018 e Tendências em 2019

Publicados: 2018-12-29SaaS, Mídia, Fintech, Saúde, Bens de Consumo foram os setores mais financiados

Mais negócios do que o normal acontecendo no segmento de Hardware/IOT

Queda no número de empresas em estágio inicial operando no espaço vertical de comércio eletrônico

Enquanto 2017 foi um ano de correção para as startups indianas, mostrando um declínio no número de startups estabelecidas em 2017 em comparação com 2016, 2018 reajustou a sintonia de crescimento tanto em termos de número de startups fundadas quanto de financiamento total para as startups . No entanto, o financiamento, este ano, manteve-se limitado a um menor número de startups em relação ao ano anterior.

Ao olharmos para 2018, criamos a análise no espaço de estágio inicial, com relação às tendências vistas no lado das startups e no lado do investidor. A análise de dados é baseada nos dados da plataforma LetsVenture e não representa os dados gerais do ecossistema. No entanto, com mais de 5.000 startups registradas na LetsVenture em 2018 e a base de investidores crescendo em 1.000, acreditamos que é uma representação justa do comportamento geral das tendências observadas no ecossistema indiano.

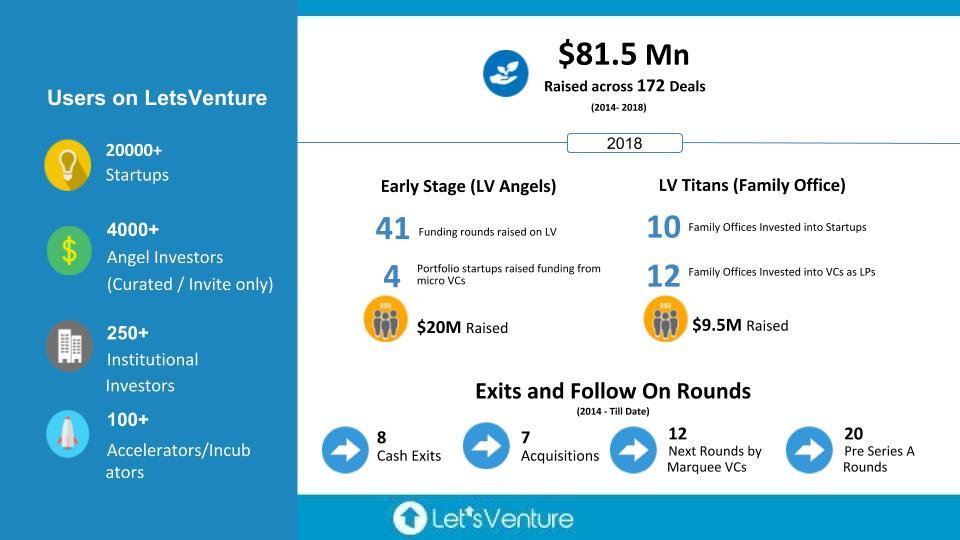

O resumo do que foi alcançado em 2018.

Tendências de inicialização em estágio inicial de 2018

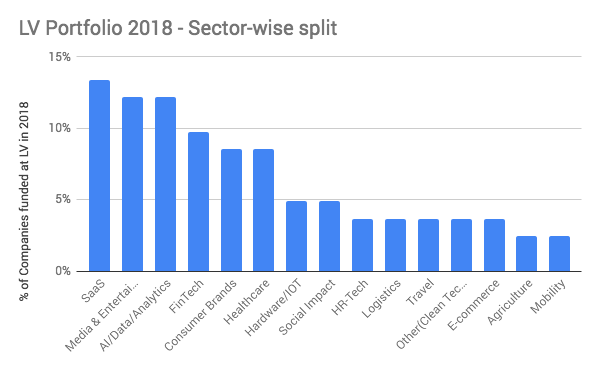

Divisão do setor (% de empresas):

- SaaS, Mídia, Fintech, Saúde, Bens de Consumo foram os setores mais financiados, compreendendo mais de 50% das empresas financiadas. Isso está alinhado com os setores financiados no mercado, que viram níveis semelhantes de financiamento nesses setores.

- Aumento da adoção digital: foi testemunhado em pagamentos, conteúdo e vídeo pelas massas indianas, soluções de produtos amadurecidos para PMEs e empresas indianas e a necessidade sentida pelas empresas de adotar a tecnologia digital para ficar à frente da curva.

- Hardware / IoT Começando a Ver Tração: Vimos mais negócios do que o normal acontecendo no segmento de Hardware/IoT, que tradicionalmente não tem sido um dos favoritos entre os investidores de risco. Isso indica a maturidade do lado do investidor e a disponibilidade de capital paciente necessário para impulsionar a inovação.

- Novos temas emergentes : fundos de hedge usando IA, vestuário inteligente, otimização de logística de aeroportos, modelos de empréstimos disruptivos para saúde e educação, assistentes baseados em voz para as massas, experiência de saúde padronizada para pacientes, redes sociais de viagens, filtros de poluição baseados em nanotecnologia foram alguns dos os novos temas que surgiram em 2018.

- Houve uma queda no número de empresas em estágio inicial que operam no espaço vertical de comércio eletrônico. Dado o número de grandes players do setor, sobra espaço apenas para algumas ideias disruptivas e não para todos.

- Startups começaram a surgir explorando o potencial inexplorado para marcas de consumo, especialmente em alimentos e bebidas, higiene e saúde.

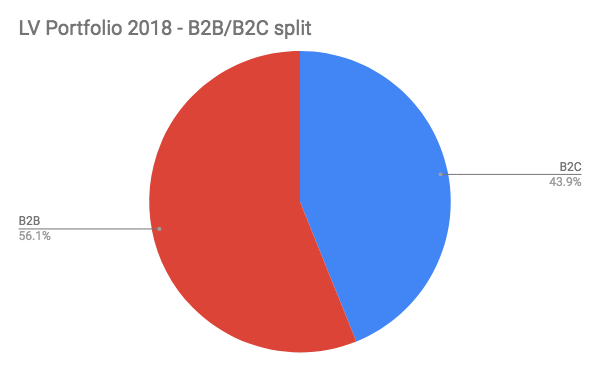

Divisão B2B/B2C:

O B2B tem crescido nos últimos três anos e este ano tornou-se o segmento dominante no mercado de estágio inicial. Houve um aumento de 45% no ano passado para 56% em 2017.

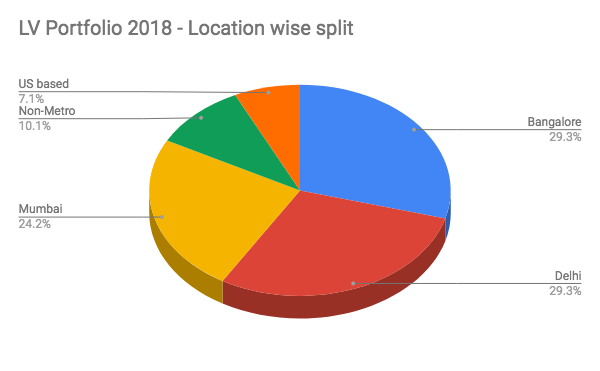

Divisão por localização:

Recomendado para você:

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

- Delhi e Bangalore (29% cada) permaneceram no mesmo nível em termos de financiamento inicial na plataforma. Vemos uma tendência semelhante no mercado, exceto que Delhi foi um pouco menor no mercado.

- As cidades não metropolitanas que contribuíram com 10% dos negócios tiveram um bom aumento em relação ao ano passado. Vimos alguns dos modelos mais inovadores saindo de não-metros.

Tendências de Investidores em Estágio Inicial de 2018

Houve um aumento de 55% nos pedidos de registro de investidores em 2018, mas a taxa de rejeição quase dobrou de 23% em 2017 para 45% este ano. Embora a conscientização sobre a classe de ativos esteja aumentando, também vemos investidores lutando para gerenciar a diversificação do portfólio.

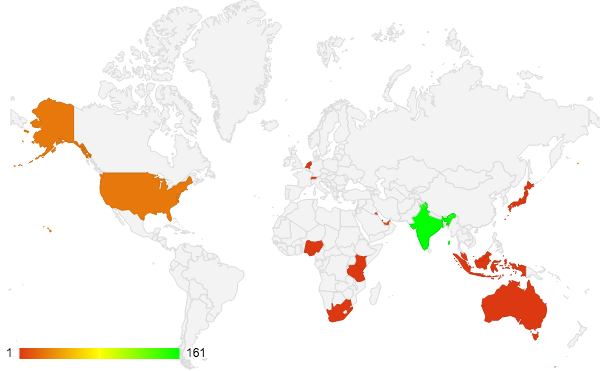

Recebemos um total de 430+ commits este ano de investidores. O mapa de calor desses commits é mostrado abaixo:

Registros de Investidores

- 2018 testemunhou mais investidores se registrando na plataforma em comparação com 2017. A conscientização nos HNIs indianos por meio da mídia e outros canais desempenhou um papel fundamental na atração de mais investidores para startups como uma classe de ativos.

- Com um processo de curadoria mais rigoroso para os investidores a bordo, o número de rejeições no registro de investidores teve um aumento significativo.

Compromissos em LetsVenture da Angels

- A contribuição dos investidores sediados na Índia nos negócios continuou a ter uma participação importante. Isto é seguido por investidores nos EUA e Cingapura.

- Cada rodada vê 30% de compromissos de investidores globais.

- Cada rodada vê 18% de compromissos de investidores em cidades de Nível 2.

- O tamanho médio do cheque em LV foi visto como INR 10 lakhs.

- Cerca de 4-5% dos investidores se comprometeram no primeiro trimestre de adesão à plataforma.

- Vimos um aumento no engajamento dos microfundos e sua disposição de se associar aos anjos. Em 2018, mais de 50% do estágio inicial na Índia foi feito por investidores institucionais (VCs, Microfunds)

Family Offices se torna um participante ativo em startups como uma classe de ativos

2018 marcou o primeiro ano do LV Titans — nossa plataforma privada projetada especificamente para que Family Offices acessem a classe de ativos Startup & Venture Capital. Reunimos e integramos 130 Famílias de Negócios em todos os setores, a maioria das quais estabeleceu grandes negócios tradicionais.

À medida que a primeira onda de startups de sucesso surgiu nos últimos três anos, os Family Offices perceberam a economia da nova era, mas não tinham um parceiro confiável que pudesse ajudá-los a navegar com eficiência. O LV Titans veio como uma iniciativa bem-vinda, e nosso primeiro ano nos ajudou a entender as necessidades do Family Office e a criar ofertas personalizadas.

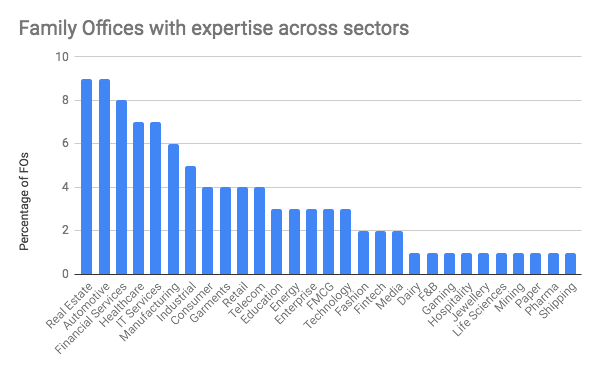

Além dos investimentos em startups em estágio inicial na plataforma LetsVenture, trouxemos para nossos Family Offices alocações exclusivas de co-investimento em rodadas de estágio de crescimento (Série B e C), lideradas por VCs de marca. O diferencial era que, além de ser um capital paciente, os Family Offices ofereciam uma compreensão inigualável dos setores em que construíram negócios. Isso oferece aos empresários suporte nos negócios, o cliente se conecta, bem como suporte para navegar pelos desafios governamentais e regulatórios. Abaixo segue um resumo dos diversos setores em que nossos Family Offices possuem expertise/grandes negócios operacionais em:

Tendências de Investimento do Family Office

Embora o investimento inicial direto esteja começando a ter aceitação entre os Family Offices, muitos deles consideram o investimento de Sócio Limitado em Fundos de VC como seu passo inicial na classe de ativos. Como sócios limitados, eles são capazes de entender essa classe de ativos enquanto aprendem paralelamente as diferenças dos mercados públicos típicos e investimentos de capital privado.

A LetsVenture permitiu que os Family Offices acessassem alocações exclusivas nos principais fundos de capital de risco na Índia e no Vale do Silício. As alocações de LV são combinadas com direitos de co-investimento, proporcionando um envolvimento contínuo com os Family Offices.

- Número de Family Offices integrados o LV: 130

- Número de Family Offices que investiram em startups via LV: 19

- Número de Family Offices que investiram em VC Funds via LV: 12

- 80% do capital investido nos VC Funds veio de Family Offices que nunca haviam investido em VC Funds antes da contratação do LV Titans.

Tendências em 2019 no ecossistema indiano

Com base nos padrões de financiamento do estágio inicial de 2018, acreditamos que essas seriam algumas das principais tendências a serem observadas em 2019.

Tendências do setor

- A saúde continuará a ser um setor em crescimento, com uma mudança para o foco vertical/especializado profundo.

- Em Fintech, embora os empréstimos pareçam ultrapassados, 2019 verá o surgimento de ofertas de seguros e soluções de gerenciamento de patrimônio voltadas para a Índia. O gerenciamento de patrimônio fará com que os jogadores offline e online compitam pelo mesmo segmento de clientes.

- Haverá um surgimento de novos modelos de ativos. 2019 verá a Land como modelo de ativos (automóveis e imóveis continuarão quentes, pois o mercado caminhará para a consolidação nesses espaços)

- Os drones verão um rejuvenescimento do interesse com os novos regulamentos do governo finalmente em vigor.

- Continuaremos vendo o mercado adaptar produtos relacionados à saúde direcionados a opções de alimentação saudável, fitness para mente e corpo. A consolidação do mercado ainda não acontecerá em 2019.

- As marcas de consumo continuarão a ver um aumento na entrada de capital em jogos de produtos. Resta saber se Brand apenas joga pode encontrar algum pé na Índia

- A nuvem continuará obtendo maior adoção por empresas e PMEs – muito mais espaço para startups de SaaS ganharem força na Índia. Modelos em que a construção de produtos acontece na Índia e visam mercados globais continuarão sendo os favoritos entre os investidores

Outras tendências de mercado

- O consumo de conteúdo passará para conteúdo de vídeo e áudio, com ênfase no tempo de leitura de 3-5m para conteúdo escrito.

- Novos modelos de distribuição direcionados às cidades de nível 2 e 3 surgirão em 2019.

- Os primeiros modelos móveis para se manterem relevantes neste contexto.

- AI/ML se tornará um padrão obrigatório na implementação e não será mais um diferencial nas ofertas de produtos.

- A voz como uma camada se tornará um divisor de águas

- Os microfundos e os investidores institucionais que participam na fase inicial continuarão a crescer. Em 2018, esse percentual ultrapassou 50% do financiamento total. Acreditamos que isso continuará a ver um aumento de 10 a 15% em 2019.

- A dívida de risco está vendo o aumento, e acreditamos que em 2019, isso se tornará mais prevalente como um modelo alternativo de financiamento.

- Family Offices como um canal alternativo de liquidez, agora investindo diretamente em startups em estágio de crescimento, veio para ficar. Acreditamos que a alocação para coinvestimento direto terá um aumento em sua porcentagem de alocação reservada para essa classe de ativos.