O que a mídia não diz sobre a indústria de capital de risco na Índia

Publicados: 2017-11-23E o que você precisa saber como empreendedor

As relações entre investidores e startups são complicadas. Em um nível, ambos são incentivados o suficiente para expandir o negócio. Um deles tem uma visão de nível micro em virtude da execução e o outro tem uma visão de nível macro em virtude da exposição.

Aqui está um conhecido próximo que trabalha como Gerente de Investimentos em US $ 100 milhões. fundo me disse:

Quando acordo todos os dias, só penso em como posso agregar valor às empresas do meu portfólio. Se eles são bem sucedidos, eu sou.

Mas a situação nem sempre é boa. Com exceção de alguns exemplos de indivíduos e equipes que tentam manter um diálogo aberto, ainda há uma atmosfera em que os fundadores são cautelosos.

'Eles financiam modelos imitadores que não refletem as necessidades da Índia'.

'Eles financiam negócios que são o sabor atual da temporada'.

'Não se consegue simplesmente uma reunião com um VC'

A perdiz que um empresário nutre contra um VC levou a quadrinhos hilários como esses.

(A propósito, se você gosta de quadrinhos/sátira sobre como os VCs funcionam, isso deve trazer um sorriso ao seu rosto!)

Uma das percepções que tive foi que isso pode ter se originado parcialmente do fato de que a maioria dos empreendedores não estava ciente do que significa administrar um negócio de capital de risco em geral e por que é ainda mais difícil fazê-lo em um país como a Índia.

Uma compreensão equitativa um do outro ajudará bastante a nutrir o cenário de startups, especialmente em um ecossistema que está começando a se desenvolver.

Eu cuido de investimentos em startups e gerenciamento de portfólio em uma rede de investimento anjo em estágio inicial, então tiro minhas suposições em grande parte das seguintes experiências:

- Minha empresa está atualmente explorando opções de levantar um microfundo de capital de risco/fundo anjo (<$20 milhões de corpus). Encontrei-me com diversos investidores, firmas de auditoria e consultores do setor para entender o mercado.

- Conversas gerais com diretores/gerentes de fundos em toda a Índia após longas discussões envolvendo o posicionamento de nosso atual portfólio de startups para sua próxima rodada de captação de recursos.

- A conversa constante que você ouve nos círculos de investidores e o fluxo de informações ao qual você está exposto em virtude de estar no setor

Isenção de responsabilidade total : Uma rede de anjos em estágio inicial oferece oportunidades de investimento com curadoria e atrai o dinheiro investido de investidores anjos individuais. Operamos com base na taxa de associação anual que cobramos por nossos serviços. Investir em startups de qualidade e, posteriormente, gerenciar o portfólio torna-se fundamental para impulsionar os negócios de uma rede e construir credibilidade.

O negócio de capital de risco é um jogo 100% de outliers - são exceções extremas.

– Marc Andreessen

Após um mês analisando artigos e recursos que nos ajudariam em nosso processo de captação de recursos e nos reunindo com várias pessoas, se há uma inferência que se destaca para mim, é esta:

Você precisa estar absolutamente confiante ou louco para entrar no negócio de VC.

Não há outro negócio que seja tão distorcido em termos de medidas de recompensa de risco.

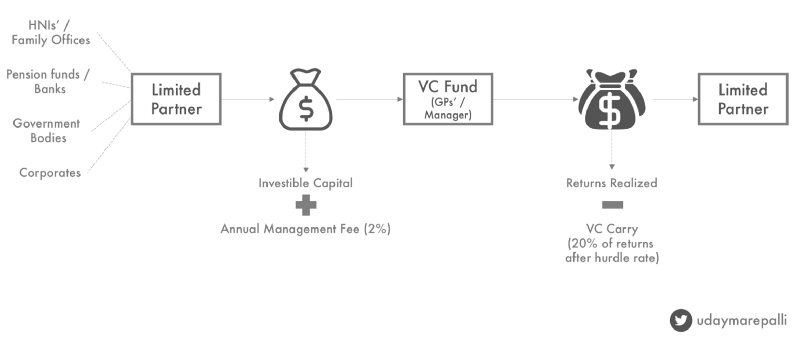

Antes de começarmos, aqui está uma cartilha rápida sobre o modelo de negócios das empresas de capital de risco em todo o mundo:

Sócio Limitado (LP): Investe em fundos de capital de risco. Pode ser individual/institucional (fundos de pensão/ bancos/ family offices HNI).

Como regra geral, o seguinte é a ordem de prioridade na mente dos VCs

Institucional estrangeiro > Institucional indiano (SIDBI etc.) > Indivíduo estrangeiro > Indivíduo indiano

( Sua lista de investidores determina seu pedigree quando você for para o próximo aumento/os investidores institucionais têm apetite para fazer parte de vários fundos )

A taxa de administração anual de 2% (do corpus do fundo) destina-se a cobrir as despesas da equipe/operações do Gestor do Fundo de VC.

Hurdle Rate : A taxa de retorno anual mínima garantida para o cargo de sócio limitado que o gestor do fundo de VC procurará por uma parte dos lucros gerados. 8% deve ser o padrão do setor, mas os VCs de primeira viagem geralmente o mantêm mais alto para tornar seu fundo mais atraente.

Carry: A parcela dos lucros futuros a que o gerente de VC tem direito. Geralmente em 20% do valor após gerar retornos superiores à taxa mínima. Os novatos podem ir até 15%.

Período de detenção : Vida útil operacional do fundo sobre o qual gera retornos.

TIR : A taxa média anual de retorno que o fundo planeja obter ao longo de seu ciclo de vida

O papel de um VC Fund Manager se resume a três coisas:

- Arrecade dinheiro de seus parceiros limitados com base em seu pedigree (investimento/operacional) e em retornos promissores.

- Encontre, invista e gerencie startups que possam gerar retornos suficientes para satisfazer os LPs.

- Faça tudo e qualquer coisa para realizar esses ganhos e devolver o dinheiro para os LPs.

( Observe que os LPs vêm em todos os três pontos! )

Qual é o custo de falhar então?

- Um relacionamento VC-LP é um pouco semelhante a um relacionamento empreendedor-VC (reconhecidamente com mais margem de manobra no período de 8 a 10 anos). Falhe o LP e você pode se despedir dele como parte do seu próximo fundo.

- A maioria dos fundos inicia os preparativos para arrecadar seu próximo fundo dentro de 3 a 4 anos. A aplicação do capital do primeiro fundo deve começar a apresentar alguns resultados para atrair o próximo conjunto de LPs.

- A indústria de capital de risco na Índia tem menos de 10 anos. Mas, na minha opinião, não há função transferível para um gestor de fundos. É um papel de uma milha de largura – uma polegada de profundidade e requer muito foco e conjuntos de habilidades generalistas.

Um caso em questão seria a Helion Venture Partners, que não conseguiu aumentar sua 4ª posição de fundo diferenças entre a equipe de gestão e o portfólio que não inspira confiança. Eu me absteria de fazer comentários devido à falta de informações em primeira mão, mas este artigo faz uma boa análise do que deu errado.

Pessoalmente, acho que uma abordagem quantitativa para ver as coisas ajuda. Esta seção também conterá uma planilha para entender os prazos de investimento e retorno e o componente mais importante, a TIR.

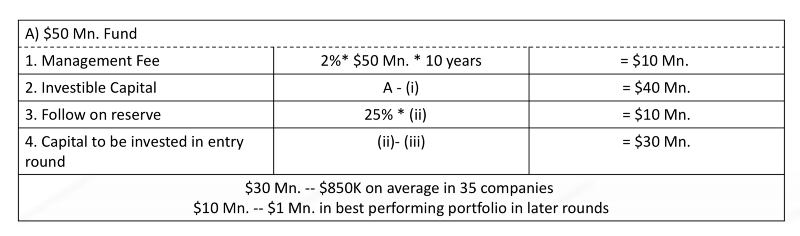

Antes de prosseguir, vamos pegar $ 50 milhões. Empresa de capital de risco (Imagine Ventures) como exemplo. Tem um período de detenção de 10 anos. Vamos supor que o fundo opere no estágio inicial e corte cheques > 750K USD. Veja como será a estrutura típica de desembolso de fundos:

Agora, há uma certa escola de pensamento que diz que os retornos de VC seguem uma lei de potência onde a melhor empresa tem potencial para gerar todo o fundo.

A próxima melhor empresa gerará retornos equivalentes à soma dos retornos de todas as empresas depois dela e assim por diante. Esta é, em grande parte, uma tendência observada em ecossistemas maduros (EUA/Israel).

Em um ecossistema como a Índia, temos menos exemplos para identificar um padrão. Na melhor das hipóteses, cerca de 2 a 3 fundos (SAIF Partners, Saama Capital, Accel India) conseguiram cumprir com sucesso os retornos prometidos.

Mas o que podemos olhar são os múltiplos.

Qualquer gestor de fundos ambicioso gostaria de gerar pelo menos 4x do capital investível e, por meio de uma estimativa aproximada, 3x em seu corpus de fundo (após subtrair as despesas de taxa de administração).

Assumindo um prazo de 10 anos e certas premissas em torno dos prazos de retorno de capital, isso deve se traduzir em uma TIR de 25%.

(Os números da TIR são sempre contestados com pessoas dizendo que 18-20% devem ser aceitáveis. Mas alguns fundos mútuos dão retornos > 20% em prazos mais curtos. Os mercados de ouro e ações têm dado cerca de 15%. Se eu fosse um LP, razões estratégicas à parte, eu procuraria um prêmio pela perda de liquidez)

Eu adicionei meus números e suposições aqui. Você pode brincar com os números para entender como a TIR ocorre.

Nossa Imagine Ventures teria que gerar cerca de US$ 160 milhões.

Supondo que o fundo tenha uma participação de 7 a 10% durante a saída, o portfólio combinado deve valer entre US$ 1,6-2,2 bilhões. USD.

Estatisticamente falando, cerca de 50% das empresas falham, os próximos 30% retornam retornos médios (~2x) e cabe aos 20% melhores entregar os desproporcionais.

Vejamos dois casos.

A primeira é a probabilidade de você ter um ou dois grandes vencedores em seu portfólio (essa teoria leva à lei de potência).

Vamos contextualizar isso. Existem 10 empresas na Índia com uma avaliação > $ 1 bilhão. dólares. Farei um palpite informado e colocarei outros 10-15 com avaliação > $ 500 milhões.

Na melhor das hipóteses, cerca de 30 empresas entre as 4.000 empresas ímpares financiadas a partir de 2007 podem ter a capacidade de dar esses retornos e é importante que nosso fundo (entre outros 50-80 fundos de VC ímpares) tenha participação em 1 ou 2 deles se quer ter uma maneira segura de entregar retornos.

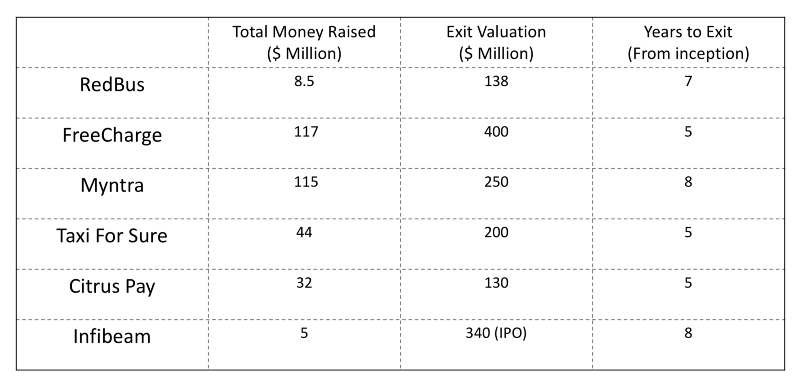

A outra maneira seria alinhar várias pequenas histórias de sucesso. Junte tudo isso, proteja sua estaca e navegue cuidadosamente pelas águas para encontrar uma saída. Faça com que cerca de 20% (~ 7 empresas para Imagine Ventures) do seu portfólio atinjam cerca de US$ 200 a US$ 250 milhões. em avaliação e você alcança seus $ 150 milhões. figura.

(Dica de chapéu para Blume Ventures aqui. Este é o foco de saída deles e eles chamam empresas como Blue Swans)

Como lembrete, essas histórias de sucesso estão espalhadas por vários fundos. Para cada fundo de VC gerar retornos semelhantes nessa faixa é uma tarefa difícil em si (especialmente quando boas empresas são limitadas) e é aí que as condições de mercado entram em jogo.

Se você ainda está comigo, estamos falando de US$ 50 milhões. fundo. Existem fundos com AUM > $100 mn. e as apostas ficam mais altas e mais difíceis de alcançar.

Com este contexto, vamos falar sobre alguns outros desafios que os fundos enfrentam.

Tempo é tudo

Era 2006. Dois fundadores acabaram de voltar dos EUA e queriam construir uma plataforma de recomendação de restaurantes ou o equivalente indiano do Yelp. Após uma pequena rodada de sementes, levantou US$ 2 milhões. série A da Rede 18.

A concorrência surgiu na forma da Zomato que foi mais agressiva nas suas vendas. Quando a Zomato arrecadou dinheiro, a Burrp reconheceu que tem de fazer algo para manter a sua vantagem. Ele foi vendido por 4,25 crores para a Network 18 em 2009.

Cortado para 2017, após várias mudanças de gerenciamento, falta de direção e incapacidade de ir contra seus concorrentes, o Burrp foi vendido por mesquinhos 6,7L, uma grande queda por qualquer padrão.

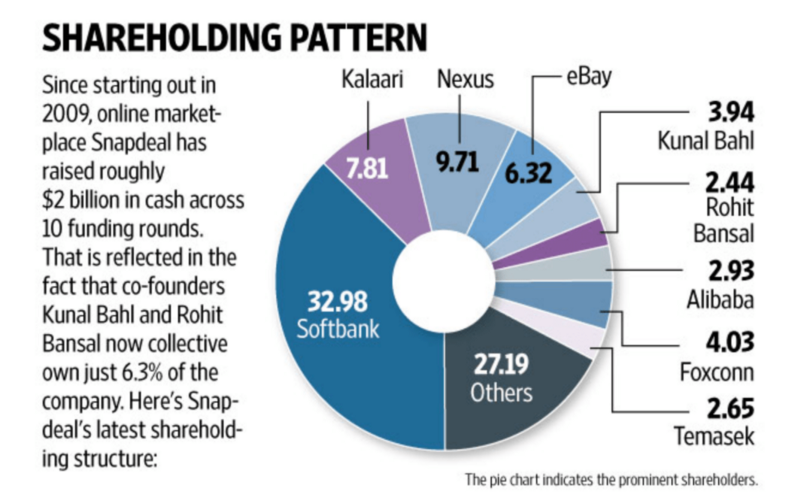

Ou a notícia de que o Snapdeal estava sendo vendido a 1/6 de sua avaliação anterior e seus investidores anteriores estavam lutando com unhas e dentes para proteger seus interesses.

(Sua participação de 10% em US$ 6,5 bilhões. A empresa vale US$ 650 milhões. Ela sozinha lhe dá 3 a 4x do seu corpus de fundos se você for um fundo de US$ 200 milhões. Quando erodir para US$ 90 milhões, você colocaria uma luta)

Ou que o Freecharge foi vendido por US$ 60 milhões. depois de ser comprado por US $ 400 milhões ..

Ou que a TutorVista foi adquirida pela Byju por menos de 5% do valor pago pela Pearson para adquiri-la.

Recomendado para você:

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Conforme mencionado, a maioria desses negócios teria um componente significativo de ações envolvido. Mas veja como o valor muda rapidamente.

O mercado consumidor na Índia não é homogêneo. Este artigo fantástico de Haresh Chawla dá a você uma visão da Índia sobre o que as startups da internet são contra. As startups de empresas venderiam muito melhor para os mercados desenvolvidos do que para as empresas indianas. Além disso, do ponto de vista do talento, nossa mentalidade em relação a empregos e empregos torna a contratação um desafio.

Basicamente, o valor pode ser erodido tão rapidamente quanto é criado.

E é aqui que um VC tem que confiar em seu tempo.

Suas melhores apostas em seu portfólio precisam de monitoramento constante.

Os da UTI precisam mais.

Você realmente não pode se dar ao luxo de lucrar com seu valor em um estágio posterior.

E intrinsecamente, uma vez que essa mentalidade se instala, você está jogando com o pé atrás em um jogo que se orgulha de correr riscos.

Curiosidade: um fundo em estágio inicial faturou cerca de 48x em seu investimento no Snapdeal. O suficiente para retornar ~ 5x do tamanho total do fundo.

Propriedade % de todos

Em qualquer corrida, escolher um vencedor dá a qualquer especulador um ganho inesperado.

Mas na corrida de VC, você precisa não apenas escolher um vencedor, mas continuamente dobrar / triplicar a sua escolha.

Como investidor, você está aberto à diluição de sua participação percentual nas ações da empresa quando ocorrer uma rodada subsequente. Normalmente, em um período de 5 anos, espere pelo menos 2 a 3 rodadas de financiamento.

E você dilui uma parte de sua propriedade em cada rodada.

Você está em uma situação de Catch 22. Seu ativo está crescendo em valor, mas sua porcentagem de propriedade está diminuindo.

Idealmente, isso não teria sido um problema. Mas quando as saídas acontecem, geralmente acontecem na última avaliação da captação de recursos ou em um corte de cabelo para ela. Depois de adicionar a preferência de liquidação de um investidor em estágio posterior, seus retornos caem ainda mais.

O aumento da avaliação é mais rápido nos estágios iniciais de uma empresa. À medida que avança para rodadas mais altas, os investidores em estágio posterior deixam de valorizar o potencial de crescimento e se inclinam para os múltiplos tradicionais.

E manter pequenas apostas em seus vencedores significa que você está ficando com a ponta mais curta da corda, independentemente de sua convicção.

Você não quer possuir 2% de um negócio que sai por US$ 200 milhões. Não quando você apoiou primeiro.

E manter ações da empresa adquirente também não é uma opção ideal. Você nunca sabe como os retornos iriam dar certo. Mais uma vez, a dor de pequenos investidores e fundos (escondidos na seção de outros) que tiveram sua carteira de saída para o Snapdeal é uma prova disso.

Isso é agravado pelo fato de que em um ecossistema em amadurecimento como a Índia, as saídas (as próprias) são muito poucas. E mesmo quando acontecem, o pagamento em dinheiro é mínimo (20~30% do valor de saída).

Por esse motivo, os VCs destinam uma parte de seu fundo (~ 25%) para participar das rodadas de acompanhamento de suas empresas de portfólio estrela. E isso reduz o pó seco para investir em novos quando eles terminam 2 a 3 anos de seu ciclo de fundos.

O mandato é claro. Toda empresa quer ter uma participação de dois dígitos nas empresas vencedoras. Qualquer coisa menos não é aceitável.

Direitos de participação, proteção contra desvantagens, penalidade por não cumprimento de metas e outras cláusulas são principalmente destinadas a atender a esse propósito.

Estruturas cruzadas

A necessidade de manter as estruturas de propriedade e se associar a um portfólio desde o início está fazendo com que os VCs cheguem mais cedo do que costumam investir.

Fundos como o Sequoia (corpus > US$ 900 milhões) cortam cheques no valor de US$ 20 milhões. e acima. Eles precisariam de retornos em escala para justificar o investimento não apenas de seu dinheiro, mas também de seu tempo e esforço,

Ao mesmo tempo, você os vê cortando cheques na faixa de US$ 1 milhão. Isso é em grande parte capital 'vamos testá-lo' para eles, pois a perda disso não moverá sua agulha.

Mas isso pode dar excelentes retornos também. A Sequoia faturou US$ 2 milhões. rodada em Citrus Pay. Completou com US$ 10 milhões. check em uma rodada da Série C de $ 25 milhões. Olhando para os números, fica claro que eles teriam pelo menos cerca de 35% da tabela de cap quando os US$ 130 milhões. aquisição com PayU aconteceu e rendeu cerca de 4x.

Mas, pelo lado positivo, trata-se de uma perda de negócio para um gestor de fundos que corta cheques menores.

Da mesma forma, até mesmo fundos que podem chegar a US$ 3 a 5 milhões. em um único negócio estão lançando programas especializados para atender ao nível seed/pré-série A. Em alguns casos, eles estão destinando uma parcela para investir apenas no estágio inicial. Em suma, a maioria dos jogadores está correndo para ser o primeiro investidor em uma empresa.

Quando bons negócios são poucos e você tem muito dinheiro perseguindo esses poucos negócios, você precisa ser super competitivo para criar um nicho.

A menos que você tenha um desempenho ou seja reconhecido como o melhor jogador em seu espaço, reunir um fluxo de negócios de qualidade se torna um ponto problemático. Construir esse tipo de status de destino prioritário leva seu próprio tempo.

Para um punhado de bons negócios, cerca de 50 fundos de risco estão com as portas abertas, o que torna incrivelmente difícil manter o fluxo de bons negócios. Quando uma Matrix se expande para Delhi ou uma Lightspeed abre um escritório em Bangalore, é um esforço para manter seus olhos e ouvidos abertos e estar mais perto de empreendedores de qualidade.

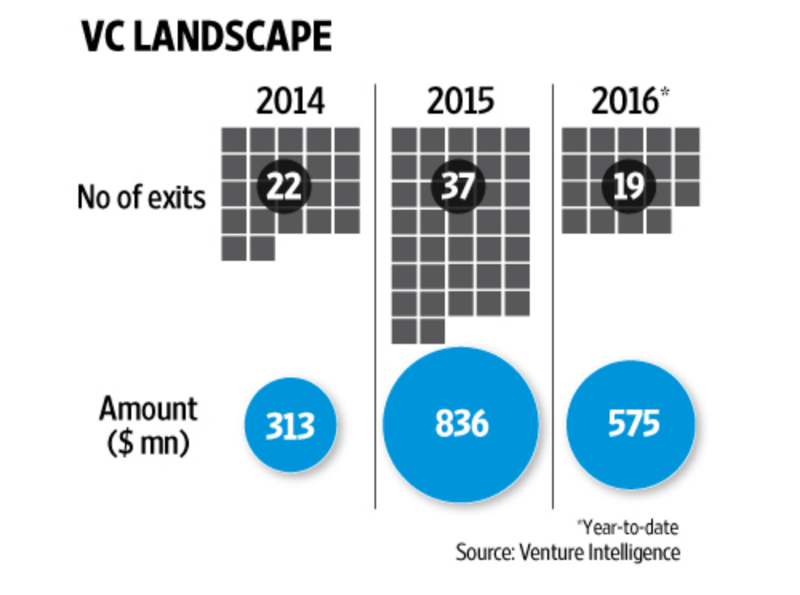

Onde estão as saídas?

Em todo o mundo, as saídas são vistas como sinais de um ecossistema em amadurecimento. Um relatório da Crunchbase menciona que a Índia registrou o terceiro maior número de saídas no primeiro semestre de 2016.

Mas por que não ouvimos falar deles nos noticiários ou não os vemos em nenhuma lista?

Porque muitos deles não são (nem mesmo?) empresas de capital de risco. E a maioria das empresas apoiadas por empreendimentos são aquisições em dificuldades.

O tipo em que os empreendedores estão percebendo que é difícil administrar seus negócios como unidades autônomas.

O tipo em que os VCs não se apresentam para financiar o negócio devido a um mercado sombrio ou por não considerá-lo um investimento 'VCeable'.

O tipo em que o adquirente está fazendo isso gastando o dinheiro do investidor para atingir seus números de crescimento.

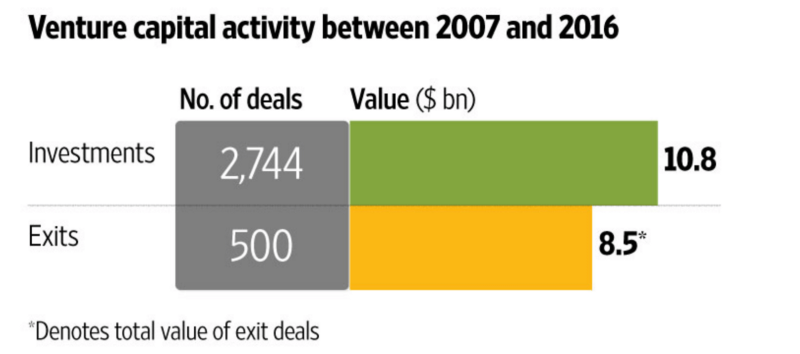

Foget gerando um múltiplo de 4x em um fundo, o retorno sobre o capital investido para a indústria é de 0,8x.

O prazo de 10 anos também pode ser otimista. A maioria dos investidores estimou o potencial da Índia para realizar transações online. Não apenas navegar, mas comprar. Esta é uma das razões pelas quais os maiores fundos como Sequoia e Nexus estão tentando aplicar capital nos mercados dos EUA/Cingapura. Além disso, os fundos de risco que foram iniciados em 2006-07 estão buscando uma extensão de seus LPs.

Dê uma olhada no portfólio do fundo de sementes . Eles ainda têm um monte de empresas que investiram no período de 2006-08 e ainda não obtiveram retornos.

É um funil de alimentação

Idealmente, eu gostaria que nossas empresas de portfólio levantassem uma rodada institucional de capital. Diga cerca de US $ 500 mil.

O cara de $ 500K (vamos chamá-lo de cara da pré-série A) vai querer que uma rodada da série A aconteça.

O cara da Série A vai querer que a empresa levante uma Série B/C.

Os caras que operam em um B/C gostariam de uma rodada de Venture/um cara de PE para assumir o bastão.

O cara do PE idealmente gostaria que a startup fizesse o IPO, mas e se suas suposições falharem?

Ele gostaria que o Softbank entrasse em cena!

O ponto aqui é que todo mundo quer alimentar um funil mais alto porque você precisa de dinheiro para administrar o negócio. (Ser lucrativo do outro lado da mesa é uma opção, mas, novamente, existem mercados/áreas de negócios onde você precisa gastar para ganhar. Mais ainda se você for um jogador B2C. Novamente, lembre-se da aquisição da Jabong e Myntra pela Flipkart?)

Os IPOs estão muito distantes se se observar como o mercado atual está se moldando.

Portanto, antes de cada investimento, todos os participantes dessa cadeia de valor devem descobrir quanto de capital uma empresa precisa dele, por quanto tempo, quão rápido a empresa precisa crescer depois disso e se a empresa faria um investimento atraente. aposta para o próximo cara entrar.

E também que os investidores em estágio posterior são sempre mais seletivos, como mostrado aqui:

Financiamento de acordo com o estágio da empresa para 2016. Fonte: Yourstory Research

Às vezes, um empreendedor pode ter um grande negócio que cresce mês a mês, mas se não se encaixar nesse quadro, será repassado.

Principais estruturas pesadas

O sucesso está em não investir, mas em fazer um ciclo completo e realizar saídas (e devolver o dinheiro aos sócios limitados).

A empresa geralmente conta com os Sócios Gerais/Empreendedores para dedicar seu tempo ao crescimento da empresa, aproveitando sua experiência e conexões. O imperativo de gerar retornos, em todos os tamanhos de fundos, leva a uma estrutura pesada.

Os sócios-gerentes analisam os negócios, mas também se comunicam com os sócios limitados e estão sempre em busca de novos para o próximo fundo.

Fundos com AUM < $ 20 Mn. terá apenas dois ou três parceiros apoiados por uma equipe júnior, fundos entre US$ 20-40 milhões. terá um par de analistas/associados ajudando-os e financiando > $ 50 milhões. continuará adicionando funcionários para interferir no portfólio e avaliar negócios.

O capital de risco é inescalável. A produção é igual ao tempo que cada parceiro tem.

– Bill Gurley

Tomemos a atividade que faço como parte da equipe de investimentos.

Em qualquer semana, estou conversando com startups que se candidataram a nós/foram encaminhadas para nós, coordenar negociações com as que estão no pipeline de investimentos, monitorar o espaço em que as empresas do nosso portfólio estão operando e seu progresso, ou fazendo minha própria pesquisa sobre tendências prospectivas que estão se formando. Somam-se a isso algumas tarefas administrativas/operacionais que são essenciais para manter a empresa em movimento.

Agora traduza isso para um fundo para quem as apostas e a necessidade de um fluxo de negócios de qualidade sejam maiores.

Supondo que haja 2 analistas e que cada um possa fazer uma revisão completa de cerca de 4 negócios em um mês (confie em mim, esses quatro são depois de restringir o funil), eles podem processar cerca de 8 a 10 dessas empresas.

Recebemos cerca de 30 decks/ pitches mensalmente. Um fundo recebe um número maior na minha opinião.

É quando eles começam a fechar as portas e as formas gerais de aplicação, como links de sites / conexão vinculada, deixam de importar. As melhores ofertas vêm por meio da indicação de um fundador de portfólio existente, um contato pessoal próximo e outros acessos proprietários.

E, em retrospectiva, isso também funciona como uma ótima maneira de cortar o ruído.

Eu gostaria de terminar isso com um pensamento final.

Investir é tão subjetivo quanto possível

Guiado por um olhar crítico, em parte por causa das condições de mercado e das probabilidades contra as quais são colocadas, um VC analisará as razões pelas quais uma empresa falharia. Um eufemismo para isso seria: 'Eu não acho que você pode escalar'.

Não existem regras rígidas e rápidas para investir.

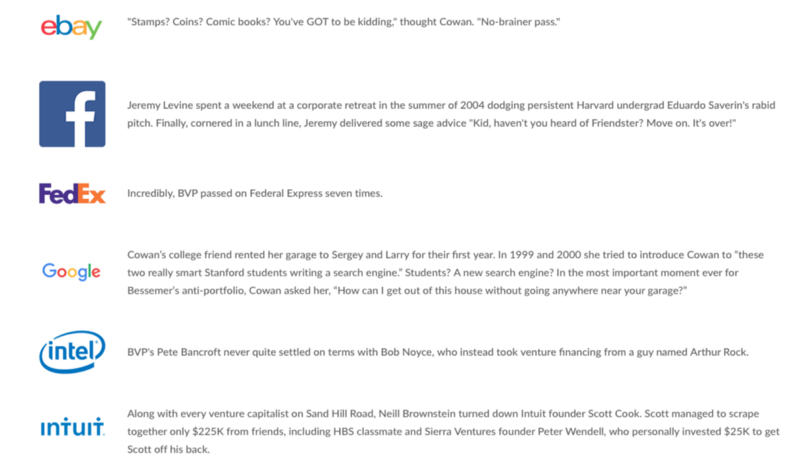

De uma perspectiva global, Chris Sacca passou no Dropbox, Pinterest e Snapchat.

Ron Conway, o super-anjo do Vale do Silício que investiu no Google, PayPal e Reddit rejeitou a Salesforce porque achava que seus US$ 30 milhões. avaliação era muito alta. A Salesforce vale US$ 70 bilhões. agora.

Na verdade, Bessemer deu um passo adiante ao publicar uma lista completa de seu anti-portfólio (ou o que poderia ter sido parte de seu portfólio). Em sua longa história, a empresa passou oportunidades de investimento em empresas de tecnologia como Apple, Facebook eBay, Google, Intuit e muitas outras.

Mais perto de casa, RedBus, o serviço de passagens de ônibus que foi adquirido pela GoIbibo foi repassado por alguns VC's. Considerando que ainda temos que nos abrir em relação às nossas faltas, levará tempo para conhecer as outras da lista (a fim de um novo desafio do VC no twitter?)

Mas o que isso nos diz sobre a tomada de decisão de um VC?

Essas oportunidades não são vistas da mesma forma.

É um negócio que faz apostas com informações limitadas.

Para investidores em estágio inicial, fica mais confuso. As empresas tentam girar rapidamente em busca de um ajuste de mercado de produto ou ajuste de modelo de negócios com base no que ouvem do chão.

Uma das empresas do nosso portfólio estava em headsets virtuais quando investimos. Cerca de 12 meses depois, eles estavam experimentando o fornecimento de soluções inteligentes para as empresas BFSI. O que moveu a agulha para sua série Um investidor foi o programa de desenvolvimento de jogos inteligente em que eles estavam trabalhando.

Outra empresa levantou uma certa quantia de dinheiro com base em um plano de negócios projetado e premissas de mercado. O mercado mudou rapidamente com a entrada de 3 a 4 jogadores cujos promotores estavam dispostos a gastar seu próprio dinheiro.

Escusado será dizer, e independentemente dos esforços feitos, teve que fechar.

Além do risco de execução usual, existem preocupações regulatórias, problemas de contratação, divisões da equipe fundadora e má imprensa que podem afetar você a qualquer dia. Toda a conversa e amplificação sobre o que quer que aconteça no mundo dos empreendimentos contribui para isso. A variada combinação desses fatores garante que não haja uma opinião correta sobre o rumo de uma empresa.

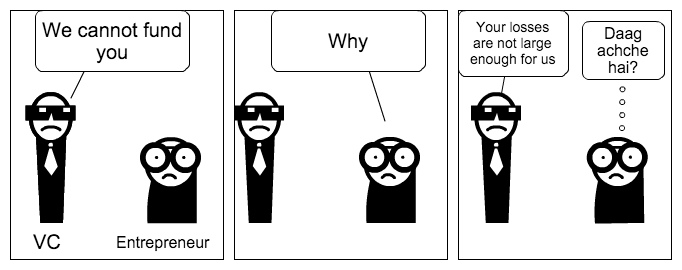

Isso é um embrulho nesta peça pessoal. Da próxima vez que você se sentar com um VC, entenda que eles também são empreendedores e têm muitos desafios.

E que este quadrinho pode não representar a melhor abordagem-

[Esta postagem de Uday Marepalli apareceu pela primeira vez no Medium e foi reproduzida com permissão.]