5C ale împrumuturii întreprinderilor în vremea pandemiei

Publicat: 2020-07-19Covid-19 a pus, fără îndoială, o gamă largă de noi provocări și un peisaj mai nou în lumea creditării

Fiecare împrumutat a fost un bun împrumutat înainte de a deveni rău

Este timpul să controlăm fluxul real de fonduri, asigurându-ne că fondurile sunt utilizate numai în scopurile prevăzute

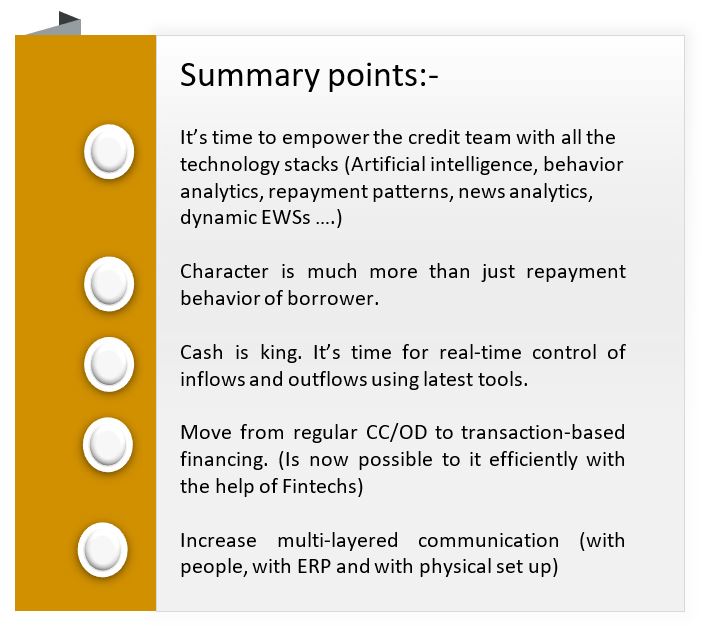

Universul analizei creditului este guvernat în mod obișnuit de faimoșii 5 C-uri – caracter, capacitate, capital, garanții și convenții. Fie că este vorba de aprovizionare, evaluare sau monitorizare, acestea sunt cele cinci atribute pe care trebuie să le luăm în considerare mai ales atunci când acordăm împrumuturi întreprinderilor.

Apariția neașteptată a temutei pandemii a pus, fără îndoială, o gamă largă de noi provocări și un peisaj mai nou în lumea creditării, în care fiecare „C” al modelului este afectat. Împrumutații iau moratoriu asupra rambursării (se presupune că le afectează caracterul), capacitatea lor de rambursare (judecata istoric din P&L-urile trimestriale) s-a redus, valorile garanțiilor sunt în scădere, RBI însuși a cerut să reducă cerințele de capital și majoritatea acordurilor stipulate sunt în curs de obținere. încălcat.

Este într-adevăr o repercusiune organică a situației pe care mulți dintre oamenii de credit se întreabă cum să împrumute în aceste vremuri. În mod clar, necesitatea orei este nouă prin proces. Pe baza propriei mele experiențe și înțelegere, propun o nouă versiune a modelului de credit 5C, înlocuind sau modificând mantrele anterioare.

Caracter

Se poate împrumuta un om bun în vremuri rele, dar niciodată nu ar trebui să împrumute un tip rău chiar și în vremuri bune

Caracterul este un atribut care nu poate fi exclus din niciun model. În timp ce din punct de vedere istoric, am apreciat întotdeauna caracterul unui împrumutat în principal după istoria sa de credit, orizontul în zilele noastre trebuie să fie lărgit. Fiecare împrumutat a fost un bun împrumutat înainte de a deveni rău. Această realizare foarte simplă înseamnă că trebuie să trecem dincolo de scorurile biroului și istoricul rambursărilor.

Aspectul de comportament al unui împrumutat este la fel de important. În ceea ce privește știința, trebuie să adăugăm instrumente precum modelarea AI și analiza comportamentului. În ceea ce privește arta (din moment ce acest atribut este mai mult o artă decât o știință), trebuie să te uiți la indicii inteligente. Cât de economisitor era împrumutatul în aceste vremuri? Dacă împrumutatul chiar avea nevoie de moratoriu? Cum a putut împrumutatul să-și îndeplinească (chiar parțial) angajamentul față de creditori (angajați/operaționali/financiari)? Răspunsurile la unele dintre aceste întrebări vor oferi suficiente indicii despre caracterul împrumutatului.

Flux de fonduri

Cifra de afaceri este vanitate, profitul este sănătos, dar numerarul este realitate

Fluxul de numerar înlocuiește capacitatea de atribut în noul model propus. Capacitatea a fost, în general, evaluată în funcție de ratele P&L (acoperirea dobânzii, DSCR). Cu toate acestea, deoarece o mulțime de profit este de fapt blocat în debitori, fluxul de numerar este cel care contează cu adevărat. Deci, cum să asigurăm fluxuri regulate de numerar? Două puncte sunt cruciale. În primul rând, clienții clienților dvs. ar trebui să plătească și, în al doilea rând, clienții clienților dvs. ar trebui să plătească numai dvs. (creditorul).

Pentru primul punct, KYCC (cunoașteți clientul clientului dvs.) este important. În general, adăugăm un mic paragraf despre primii 5 cumpărători ai împrumutatului în nota de propunere. Dar, cu excepția debitorilor auto OEM (unde lanțul de aprovizionare este clar definit), nu am experimentat o analiză profundă a cumpărătorilor debitorilor. Acest lucru se întâmplă în primul rând pentru că are un confort general pentru afacerile debitorilor, industria și vintage. Dar clienții împrumutatului dvs. de unde ar veni de fapt rambursările împrumutului, nu?

Recomandat pentru tine:

Cum este setat cadrul de agregare de conturi al RBI să transforme Fintech în India

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Aici, provocarea este cum putem analiza zeci de clienți și mii de debitori? Răspunsul este în tehnologie. FinTech-urile pot ajuta să știe a) dacă clientul împrumutatului este autentic (API-urile sunt disponibile pentru verificarea KYC, cont și verificarea de epocă) și b) Cât de probabil va avea loc rambursarea la timp? (modele de rambursare, analizele de știri, IPI pot ajuta în acest sens).

Pentru al doilea punct (adică rutarea fluxului de numerar), cea mai simplă soluție este convertirea liniilor CC/OD obișnuite în linii bazate pe tranzacții (scontarea facturii/facturarea/finanțare bazată pe PO). Creditul în numerar ca produs nu există în nicio altă economie majoră, cu excepția Indiei. În finanțarea bazată pe tranzacții, fiecare client al împrumutatului va plăti numai în contul unui creditor dedicat. În plus, va crește autenticitatea tranzacțiilor, vă va oferi comportamentul exact de rambursare al fiecărui cumpărător și va consolida și mai mult mecanismul de avertizare timpurie (cu nivelul facturii care se potrivește orice întârziere a debitorilor va fi ușor vizibilă).

Împrumutații pot obiecta din două motive. În primul rând, ei înșiși anticipează întârzieri în plățile facturilor (motivul pentru care volumele TRED sunt în scădere). Așadar, perioadele de grație adecvate trebuie să fie amortizate în timpul reducerii. În al doilea rând, este greoaie din punct de vedere operațional să reduceți fiecare factură. Această problemă poate fi rezolvată prin adoptarea de soluții de reducere a facturilor digitale în cazul în care are loc potrivirea directă a nivelului de factură (autentificare ulterioară de la GSTIN). De asemenea, permite colectări inteligente prin e-mail, linkuri și alte canale, asigurând rambursarea facturilor direct în contul creditorului. Integrarea gazdă la gazdă poate fi o altă soluție (deși posibilă numai în întreprinderile mari)

Control

Într-o afacere în funcțiune, creditorii operaționali care furnizează următorul lot de material sunt cei care sunt plătiți primii.

Controlați acum, mai degrabă decât să faceți o autopsie prin monitorizarea utilizării finale. Este timpul să controlăm fluxul real de fonduri, asigurându-ne că fondurile sunt utilizate numai în scopurile prevăzute. Cu instrumente noi, se poate autentifica fiecare furnizor către care trebuie să se facă plata și, pentru o sumă mai mare, se poate controla efectiv plățile la nivel de factură. Se poate face și autentificarea fiecărui beneficiar (KYC, cont bancar și alte detalii). Din nou, nu se poate gestiona volumul manual, dar se poate folosi soluțiile tehnologice necesare pentru acesta. Împrumuturile pe bază de OP cu transferuri direct către furnizorii debitorilor vor asigura fonduri în cadrul operațiunilor de afaceri.

Comunicat

Deși există puncte de vedere diferite despre același lucru, eu personal cred că nu marja promotorului (sau proporția de capital) contează, ci intenția promotorului său. Deja RBI a permis băncilor să reducă contribuția de capital pentru calculul MPBF. Marja de bani ar trebui să se potrivească efectiv cu profitul operațional al firmei. Se pot reduce facturile debitorului pentru a plăti direct creditorii (cu marja fiind eliberată numai după plata facturii). În acest fel, nu trebuie să colectăm extrasele de stoc (marjele sunt gestionate în timp real).

Pe aspectul comportamental, trebuie verificat nivelul de implicare în afacere. Este singura afacere pe care o gestionează promotorul? cât de implicată este întreaga familie în afacere? Câte PG din familia promotorului sunt furnizate? Aceste întrebări trebuie să răspundă la nivelul de angajament.

Comunicare

Este mai important să auzi ce nu se spune

Într-o lume în schimbare rapidă, mai degrabă decât monitorizarea acordurilor, ceea ce este mai important este să existe o comunicare regulată (și posibil în timp real) cu împrumutatul. Comunicarea trebuie să aibă trei straturi; cu oameni, cu ERP și cu setare fizică. Managerii de credite comunică cu greu cu clienții, dar același lucru trebuie să crească. De asemenea, interacțiunea personală nu trebuie restricționată cu CFO, ci și la un strat în sus (promotorul) și un strat în jos, deoarece trei dintre ei văd compania diferit.

În plus, cu API-urile, este posibilă integrarea în timp real cu ERP-ul împrumutatului, oferind detalii exacte despre vânzări, achiziții și colectări. În plus, rapoartele privind vizitele la uzină pot fi completate cu înregistrări video reale ale plantelor. De fapt, acesta este momentul potrivit pentru a-i determina pe împrumutați să accepte toate instrumentele de monitorizare pe care ați căutat mereu să le implementați. Aceste instrumente nu numai că vor oferi semnale corecte de avertizare timpurie, ci și vor rezista promotorilor de la gândurile de a deturna fonduri.

Împrumut fericit.