Cum vor distruge startup-urile de creditare alternativă paradigmele de creditare ale băncilor tradiționale

Publicat: 2017-10-04Manish Chawla este un consultant de management în vârstă de 27 de ani al cărui punctaj de credit este nasol. În ciuda faptului că a fost destul de bine compensat, scorul său scăzut de credit se datorează în primul rând unui mic împrumut pe care l-a luat cu 4-5 ani în timpul colegiului și a uitat imediat să-l plătească înapoi. În momentul în care și-a amintit că avea de rambursat un împrumut, nu-l mai îndeplinise. Nu a luat un împrumut de atunci și, deși a rambursat integral acel împrumut, încă nu s-a calificat pentru un card de credit.

Avinash Tripathi este un inginer de software în vârstă de 22 de ani, care lucrează la una dintre cele mai importante firme IT din India. A absolvit una dintre colegiile de top din țară și câștigă un salariu lunar care îi permite să trăiască destul de confortabil și să economisească ceva până la sfârșitul lunii. Lui, însă, i s-a refuzat un împrumut de 25.000 INR pentru a lua un laptop de la câteva bănci, deoarece nu are un card de credit și nici un istoric de credit relevant.

Exemplele de mai sus sunt doar câteva incidente care sunt o mărturie a modelului care a apărut în ultimii câțiva ani; Banca a cunoscut o creștere a creditelor neperformante și a activelor neperformante, ceea ce a forțat creditorii, în special băncile naționalizate, să devină mult mai vigilenți și precauți decât erau înainte.

Să ne adresăm elefantului din cameră: Indian Banking a fost în mod tradițional concentrat pe corporații.

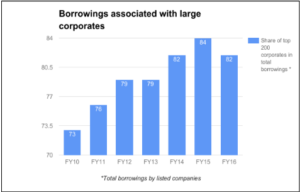

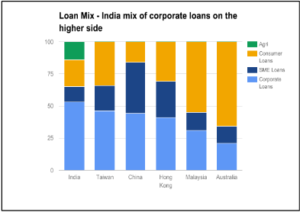

Serviciile bancare din India sunt foarte denaturate către sectorul corporativ, aproximativ 54% din împrumuturi fiind destinate acestora. Analiza ulterioară evidențiază faptul că există o concentrare către debitorii mai mari, primele 200 de companii reprezentând > 80% din totalul împrumuturilor corporative (inclusiv din surse nebancare). Din acest motiv, majoritatea debitorilor din segmentul consumatorilor și IMM-urilor trebuie să se bazeze pe sistemul informal în care rata dobânzii poate fi de până la 24-60%. Acest lucru se întâmplă în ciuda faptului că IMM-urile contribuie cu 45% la PIB-ul național, comparativ cu 15% contribuit de sectorul corporativ.

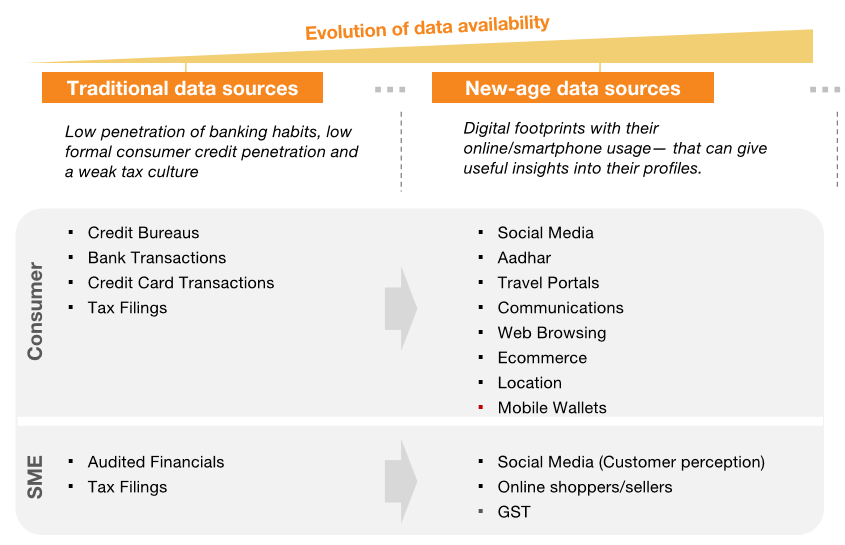

Problema tradițională de a fi o țară „săracă de date” este rezolvată prin acces la mai multe fluxuri digitale

Nu putem da vina pe bănci în totalitate. Penetrarea scăzută a creditelor (atât pentru persoane fizice, cât și pentru IMM-uri) și, în special, creditul negarantat scăzut se datorează în primul rând faptului că cetățenii indieni sunt clienți „subțiri” sau „fără fișiere” din punctul de vedere al acestor creditori. Cu toate acestea, abia acum începem să vedem cum accesul la mai multe fluxuri digitale rezolvă problema convențională de a fi o țară săracă în date. Suprapunerea datelor din sute de surse în mozaicuri de date îi poate ajuta pe creditori să formeze profiluri precise ale clienților, care ar trebui să permită livrarea de produse personalizate la scară largă – făcând aceste segmente mai profitabile decât oricând – aducând, în același timp, beneficiile finanțării moderne. secțiuni.

Proiecțiile de creștere sunt optimiste pentru împrumuturile cu amănuntul, ceea ce deschide un spațiu pentru modele alternative de creditare

Acest aflux de date noi va schimba valul către împrumuturile cu amănuntul. Previziunile de creștere sunt optimiste, iar împrumuturile cu amănuntul vor crește de ~5X în următorii 10 ani, adică de la aproximativ 620 miliarde USD la 3020 miliarde USD. Oportunitate mare de finanțare și pe segmentul IMM-urilor; IFC a stabilit deficitul de finanțare pentru sectorul IMM-urilor din India la ~ 21 de miliarde de INR, comparativ cu volumul total al registrului de credite pentru IMM de ~ 7 de miliarde de INR. De asemenea, se preconizează că ponderea împrumuturilor corporative va scădea de la ~50% în FY16 la ~38% în FY26. Acest spațiu masiv duce la un pachet de oportunități pentru jucători care pot veni cu modele alternative de împrumut care pot satisface cererea în creștere.

Cum definim astăzi creditul alternativ?

Creditarea alternativă este un termen larg folosit pentru a descrie gama largă de opțiuni de împrumut disponibile consumatorilor și proprietarilor de afaceri în afara unui împrumut bancar tradițional.

Recomandat pentru tine:

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

Foarte pe scurt, creditorii alternativi existenți au evoluat în următoarele segmente largi de acum: -

- Credite personale: pentru o perioadă scurtă de timp și achiziții unice.

- Credite pentru afaceri: acordate vânzătorilor online și micilor comercianți.

- Credite PayDay: Sume mici avansate profesioniștilor și care urmează să fie recuperate atunci când își primesc salariul.

- Credite pentru studenți: Pentru studii superioare și fără garanții.

- Împrumut P2P: pentru persoanele fizice care să împrumute sau să împrumute bani fără o instituție financiară intermediară.

- Împrumut pentru achiziții: pentru a face o achiziție de bunuri sau servicii și vizează în mod specific comunitatea studențească.

Universal recunoscut că împrumuturile alternative vor distruge paradigmele de creditare ale băncilor tradiționale

„Există sute de startup-uri cu o mulțime de creier și bani care lucrează la diferite alternative la banca tradițională. Cei despre care citiți cel mai mult sunt în domeniul creditării, prin care firmele pot împrumuta persoanelor fizice și întreprinderilor mici foarte rapid și – cred aceste entități – în mod eficient, folosind Big Data pentru a îmbunătăți subscrierea de credite.”

Cele de mai sus este un extras din scrisoarea anuală 2014 către acționari a lui Jamie Dimon, președinte și CEO al JP Morgan Chase. Atunci când CEO-ul uneia dintre cele mai mari bănci din lume face o declarație ca aceasta, este un argument convingător pentru startup-uri alternative de creditare.

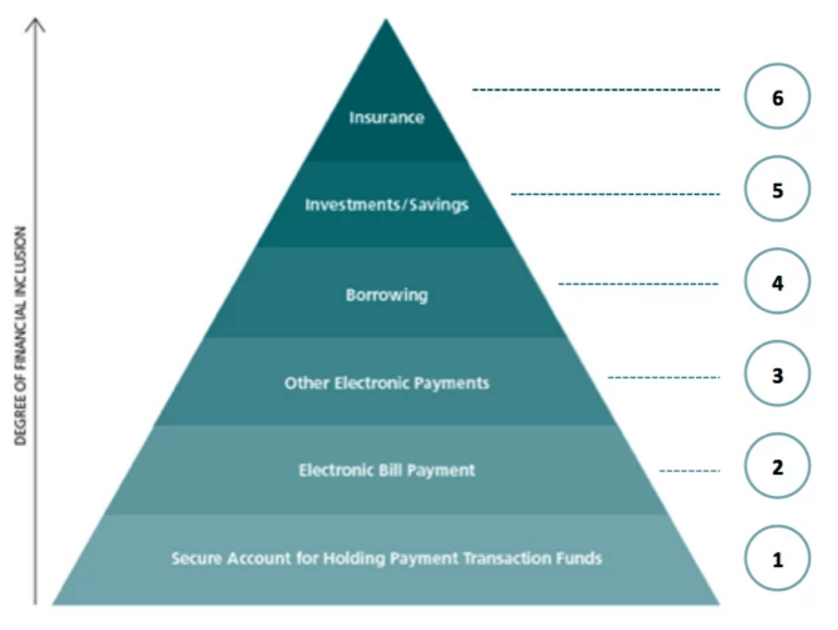

Ierarhia nevoilor financiare

De asemenea, creditarea alternativă este următorul pas pe care trebuie să îl atingem obiectivul nostru de incluziune financiară pentru toți. Primul pas în scopul nostru de a ajunge la incluziunea financiară pentru toți a fost să ajutăm consumatorii și micii comercianți să intre online, oferind opțiuni de plată pentru tranzacții și apoi extinzându-l la comerțul electronic. Următorul pas este furnizarea de capital de lucru, care va necesita din ce în ce mai multe modele alternative de creditare pentru a satisface publicul.

Poziție alternativă de împrumut și pe piața indiană

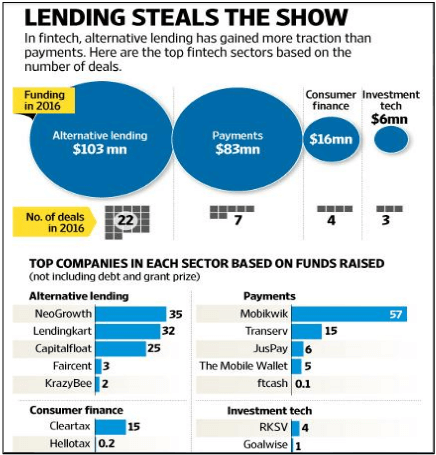

Împrumuturile alternative au primit cea mai mare atenție în domeniul fintech anul trecut. A primit finanțare de 103 milioane USD în cadrul a 22 de tranzacții. NeoGrowth, LendingKart și Capital Float, toți jucători de finanțare pentru IMM-uri, au strâns runde masive de la parteneri precum SAIF Partners, Aspada Partners, Omidyar Network, printre altele, care au arătat că investitorii indieni se apropie mult de împrumuturile IMM-urilor deocamdată.

Startup-urile indiene de plăți s-au alăturat și ele și au început să faciliteze împrumuturile alternative. Câteva exemple sunt: -

- Mobikwik a început să ofere împrumuturi personale de până la 50.000 INR per persoană în parteneriat cu NBFC.

- Freecharge oferă împrumuturi comercianților prin programul Capital Assist al Snapdeal.

- Instamojo va începe să ofere împrumuturi pentru 0,125 milioane de comercianți pe platforma sa în acest an.

- Snapbizz a lansat un pilot cu o firmă financiară pentru a împrumuta împrumuturi pentru capital de lucru magazinelor de cartier cu care a colaborat.

Obstacolul major poate fi un proces ineficient de subscriere a creditelor, care nu i-ar elimina pe potențialii debitori

Ca orice altă cursă, și aceasta are obstacolele ei pentru startup-uri. Unii dintre ei sunt:-

- Crearea credibilității:

- Având în vedere că băncile și NBFC-urile se aventurează și ele în spațiu, ar fi esențial ca platformele alternative de creditare să își intensifice operațiunile și să creeze un sentiment de încredere în rândul debitorilor.

- Achitarea mai rapidă și mai ușoară a creditului cu cerințe minime de documente va ajuta la adoptarea pe scară largă.

- Subscriere de credit:

- Un algoritm puternic de subscriere a creditelor va acționa ca cheie pentru creșterea platformei.

- Platformele vor trebui să folosească mult mai multe puncte de date, deoarece deja sunt ridicate preocupări cu privire la subscrierea bazată pe tehnologie pentru împrumuturile negarantate în momente în care ratele șomajului ar putea crește și creditul se poate deteriora.

- Sprijin guvernamental:

- Pentru startup-urile dornice de creditare, problema majoră este aprovizionarea fondurilor. Dacă platformele sunt înregistrate ca NBFC, costul minim la care pot obține fonduri este de aproximativ 15%. Acest lucru i-ar forța să împrumute la dobânzi mari, motiv pentru care startup-urile preferă să colaboreze cu băncile, deoarece pot oferi dobânzi mai ieftine clienților cu scoruri bune de credit. Cota de impozitare trebuie, de asemenea, redusă; acest lucru va stimula rata de consum a țării, crescând ulterior generarea de venituri prin impozite indirecte.

- În plus, trebuie să compilați date pentru a crea o evidență a profesioniștilor activi și a entităților de afaceri și să le folosească pentru a permite accesul ușor la fonduri.

Viitorul împrumuturilor alternative arată cu siguranță luminos, dar jucătorii vor trebui să verifice care sunt extinse astfel de linii de credit și împrumuturi, astfel încât împrumuturile neperformante să nu se acumuleze. S-ar putea tenta să obțină acele cifre de creștere, dar nu de dragul ca împrumuturile să fie neplatite. Există un risc inerent în aceste împrumuturi și doar atunci când aceste startup-uri își păstrează procentul NPA mult mai mic decât cel pe care îl are o bancă convențională, vor începe cu adevărat să obțină o tracțiune considerabilă pe scară largă. Următorii 1-2 ani ar trebui să spună dacă jucătorii își pot evolua modelele corect pentru a lupta împotriva acestei probleme.

[Această postare de Aman Mehta a apărut pentru prima dată pe LinkedIn și a fost reprodusă cu permisiunea.]