Cum să calculați conversia de note convertibile în timp ce creșteți seria A

Publicat: 2017-07-15Nu știți cu adevărat cum funcționează conversia bancnotelor convertibile la etapa din seria A

Ați ridicat o bancnotă convertibilă și acum ajungeți în seria A. E timpul ca acele bancnote să devină acțiuni. Acum, matematica de conversie a notelor convertibile este dificilă în cel mai bun caz, dar ceea ce nu știți este că există, de fapt, trei moduri prin care conversia poate fi calculată!

huh? Așa este 3! Nu singurul mod în care ai presupus, dacă de fapt, te-ai gândit deloc la asta? În acest blog vom intra în matematica calculelor de conversie și, la sfârșitul acestuia, nu numai că vei fi mai inteligent decât un elev de clasa a 5-a, ci și mai deștept decât majoritatea investitorilor.

Incepe. Prima rundă de înger este de obicei o bancnotă convertibilă

Tu și trupa ta veselă de hackeri ai scos un produs, puțină tracțiune și ai atras 1 milion de dolari de la investitorii Angel.

Nota convertibilă de la îngeri este structurată astfel:

- Bancă convertibilă de 1 milion de dolari (cu o anumită rată a dobânzii. Să presupunem că se adaugă până la 1 milion de dolari pentru a rămâne simplu acolo unde putem).

- Rata de reducere de 30% (Da, nu super, dar aveai nevoie de bani, așa că i-ai luat).

- Plafon la 8 milioane USD (Ei bine, ai un plafon destul de bun pe măsură ce merg lucrurile).

- Maturitatea etc. nu ne vom ocupa aici, deoarece nu este utilă pentru matematică.

Ați fost de acord că nota convertibilă va fi convertită la Seria A („Finanțare calificată”).

Seria A se întâmplă! Este timpul să convertiți bancnotele convertibile

Felicitări, deci învingeți șansele și mergeți bine. Ați crescut bine, ați creat un pitch deck bun (după ce ați verificat alte exemple super), ați lansat ca un nebun și ați primit o fișă de termen de la investitori de top din Seria A.

Termenii financiari principali pe care VC i-a oferit seria A sunt:

- 8 milioane de dolari înainte de bani.

- Investiție de 2 milioane USD.

- 10 milioane USD după bani.

- Fondul ESOP post investiție de 20% urmează să fie creat,

- Notă: să presupunem că aveți 1 milion de acțiuni în circulație (practic cele # de acțiuni pe care le au fondatorii. Nu presupuneți că aveți deja un ESOP).

Acum ce? Cine deține ce?

Probabil știți că bancnotele convertibile se transformă dintr-un instrument de datorie în proprietatea reală a startup-ului dvs. (acțiuni; preferința probabilă nu este obișnuită), în funcție de o evaluare viitoare. Nota convertibilă este adesea folosită pentru a amâna conversația despre această evaluare către seria A, unde un VC stabilește evaluarea. În acest caz, acea evaluare este seria A (finanțare calificată).

Pentru ca tu să înțelegi matematica, trebuie să-ți schimbi paradigma de la evaluarea principală (pre sau după evaluarea banilor) la cea a prețului pe acțiune (care este evaluarea ta pe acțiune). Ca analogie, dacă tranzacționați și analizați companii publice, notați EPS (profitul pe acțiune) care este venitul net pe acțiune. Deși trebuie să ne gândim acum la evaluarea companiei pe acțiune.

Deci, acum aveți VC din seria A și v-ați convenit asupra unei evaluări, cum calculați prețul pe acțiune pe care l-am menționat pentru finanțarea dvs. din seria A, deoarece aceasta este baza pentru calcul?

Matematica seria A este simplă (fără note convertibile)

Investitorul s-a oferit să investească 2 milioane USD în dvs. pentru acțiunile preferate (aceasta pentru a le oferi drepturi speciale pe care le vor cere) cu o evaluare înainte de bani de 8 milioane USD. Dacă adăugați cele două, obțineți o evaluare post-bani de 10 milioane USD.

Evaluare post bani = Pre bani + investiție

Pentru a calcula cât are VC din seria A, împărțiți 2 milioane USD/10 milioane USD (investiție peste banii postați), ceea ce implică 20% de proprietate după finanțare. Dacă nu ați fi ridicat un bilet convertibil, atunci matematica este simplă. Prețul din seria A pe acțiune este de 8 milioane USD (evaluarea înainte de bani) împărțit la 1 milion (acțiuni fondatoare). Prin urmare, prețul pe acțiune este de 8 USD. Rezultă că VC deține 20% din companie, iar fondatorii cu 80%.

Adăugarea în ESOP

Dar, după cum vă veți aminti, VC a cerut un pool ESOP (faceți acțiuni pentru a le oferi personalului) de 20%. Ei vor să existe un fond de 20% după investiție NU înainte! Acest lucru este important, deoarece matematica rezolvă ceva de genul că trebuie să faceți un ESOP de ~30% înainte de investiție pentru a ajunge cu 20% după investiție. Toată diluția cade pe umerii fondatorilor. Aceasta înseamnă că dețineți ~70% înainte de investiție, nu 100%. Expun acest lucru în mod clar, astfel încât să înțelegeți cât de mult vă va arde un mare fond ESOP!

Sfat: faceți ESOP cât mai mic posibil și tot ce aveți nevoie pentru a angaja personal până la următoarea strângere de fonduri! Negociați cu un plan de angajare

Rezultatul este că fondatorii dețin 60%, 20% pentru ESOP și 20% pentru seria A VC. ESOP reduce efectiv prețul pe acțiune de la 8 USD la 6 USD. Postarea dvs. este de 10 milioane USD, deci deduceți 2 USD pentru majorare și 2 USD pentru ESOP (20% din postarea de 10 milioane USD) și asta vă duce la o evaluare efectivă de 6 milioane USD. Împărțiți asta la un milion de acțiuni și aveți 6 USD pe acțiune. Matematica funcționează, de asemenea, dacă calculezi recursiv numărul de acțiuni pe care trebuie să le emiti către ESOP pentru a ajunge cu 20% de creștere a proprietății după creșterea proprietății, astfel încât numitorul este un #parts mai mare și împărțiți 8 milioane USD la aceasta (este mai ușor de văzut în model).

Recomandat pentru tine:

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

Preț pe acțiune cu titluri convertibile

Acum începe distracția! Convertirea bancnotelor convertibile în acțiuni nu este deloc simplă. Nu este simplu dacă presupuneți că există un singur mod de a face acest lucru, dar această postare este să vă învețe că există 3 moduri de a face acest lucru. Da, populația de partid ne x3 ;).

Există câteva lucruri de înțeles pentru a face acest lucru un pic mai puțin dureros de procesat:

- ESOP de 20% trebuie să fie după strângerea de fonduri . Deci, emiteți ESOP înainte ca investitorul din seria A să primească acțiuni și convertibile. Este important să cunoașteți convertibile după ce se face ESOP, așa că diluția este asupra voastră, fondatorilor, nu îngerilor.

- Îngerii aleg să convertească la plafon SAU la reducere. Ei aleg cel mai bun pentru ei, care este cel mai mic preț pe acțiune. Limita este pur și simplu plafonul peste numărul de acțiuni. Reducerea este legată de prețul seriei-a (și o reducere la acesta). La un moment dat, plafonul și reducerea converg, deci sunt aceleași.

- Cele trei metode variază în ceea ce privește locul în care se fac deduceri în calculul prețului acțiunilor. Îngerii vor deține un procent din startup-ul tău, odată ce afacerea este încheiată, așa că fie vei deține mai puțin de 80% (pre-ESOP) din startup-ul tău, fie Seria A VC vor deține mai puțin de 20%. Un alt mod de a spune acest lucru este că fie evaluarea efectivă înainte de bani va fi mai mică de 8 milioane USD, fie Seria A, VC va deține mai puțin de 20% la finalizare. Trebuie să vă gândiți la al cui procent de proprietate este mai mic (diluat prin emiterea de acțiuni la nota convertibilă); și cât este fiecare investitor și fondator este diluat.

Deoarece nimeni nu știe cum naiba funcționează toate astea (sau nu vrea să știe), dacă cineva crede că matematica ar trebui să funcționeze într-un fel în care altul nu o face, există probleme în viitor dacă verifică.

Tu, ca fondator, vrei cea mai bună ofertă, iar îngerii și VC își doresc lira lor de carne (cel puțin unii VC vor înțelege acest lucru - majoritatea nu). Există trei moduri diferite de a calcula conversia, așa că cel mai bine știți cum funcționează pentru a optimiza pentru rezultatul dvs. Vom vedea acum cum funcționează matematica pentru conversie.

Hai să ne punem pe tocilarul!

Cele trei moduri de a calcula conversiile de bancnote convertibile

Notă de importanță : dacă cineva mai inteligent decât mine (care este majoritatea oamenilor) găsește erori, anunțați-mă ca să pot remedia. Modelul este complicat și nu am construit declarații de eroare pentru fiecare variație, deoarece formulele devin complicate și vă va fi greu să le urmați. Dacă explodează pentru că ați decis să faceți un plafon de 0 USD, nu vă plângeți. Ideea este să arăți matematica dacă ai decapotabile.

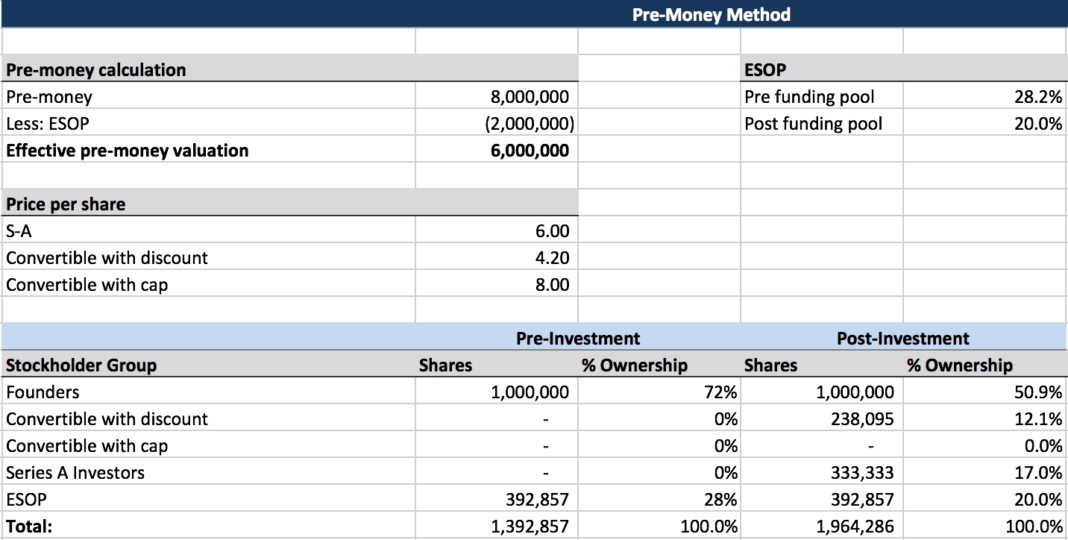

Metoda pre-bani

- Fondatori : Booyakasha. Acesta este cel mai bun pentru tine. Dețineți aproximativ 50,9% . Diluția este împărțită cu VC-urile.

- Îngeri : Acesta este cel mai rău rezultat pentru tine. Nu vrei asta. Primești 12,1%.

- VC : Nici ție nu-ți place asta. Ajungi cu 17%.

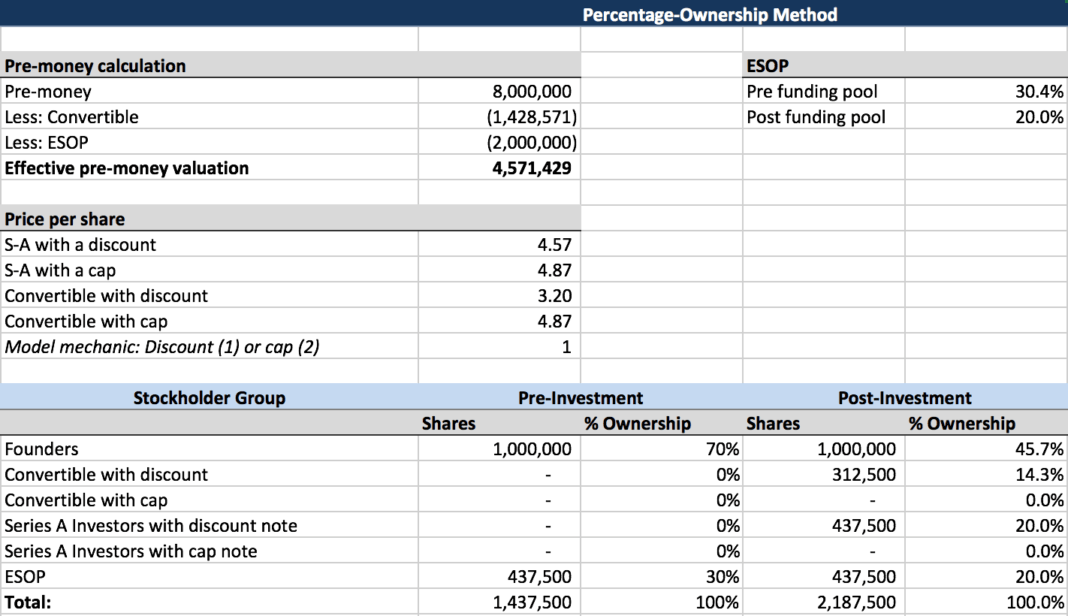

Metoda procentului de proprietate

- Fondatori : Snark. Acesta este cel mai rău rezultat pentru tine. Dețineți aproximativ 45,7% . Diluția este prietenul tău pe care nu-l ai în comun cu ceilalți.

- Îngeri : Acesta este cel mai bun rezultat pentru tine. Primești 14,3%.

- VC : Îți place asta. Îți găsești toată slujba. Ajungi cu 20,0%.

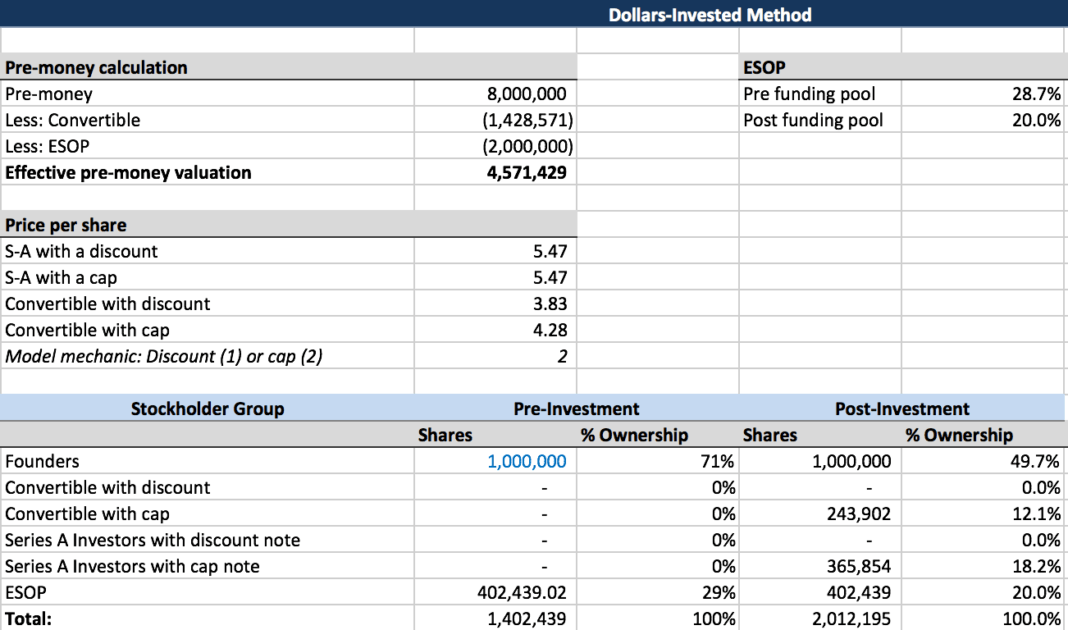

Metoda investiției în dolari

- Fondatorii : Acesta este compromisul pe care trebuie să îl stabiliți. Dețineți aproximativ 49,7%.

- Îngeri : Acesta este compromisul tău. Primești 12,1%.

- VC : Nu la fel de rău ca metoda pre-bani, dar este posibil să o acceptați. Ajungi cu 18,2 %.

Metoda pre-bani

Acesta este ceea ce doriți să „ asumați ” și să convertiți (până când cineva observă și se plânge). Este rezultatul cel mai prietenos cu fondatorul. De ce (în afară de faptul că obțineți cele mai multe capitaluri proprii)?

Diluția dvs. aici este cea mai mică, deoarece diluția este împărțită . Aceasta este probabil cea mai comună metodă de conversie, dar, evident, investitorilor nu le place, deoarece are ca rezultat mai puțină proprietate decât credeau ei.

Pre-banii sunt fix (6 milioane USD după ESOP) aici, iar prețul de conversie pentru îngeri se bazează pe asta, ceea ce înseamnă că prețul dvs. per acțiune nu devine mai mic ca în cazul celorlalte abordări. Metoda pre-bani are ca rezultat faptul că toată lumea împărtășește diluția cu conversia bancnotelor proporțional cu procentul de proprietate.

Prețul dvs. per acțiune pentru Seria A este de 6,0 USD (8 milioane USD mai puțin ESOP de 2 milioane USD împărțit la 1 milion de acțiuni) iar prețul de conversie pentru bancnote ar fi de 4,2 USD pe acțiune (6,0 USD minus reducerea de 30% presupunând că este preferabil plafonului).

În timp ce evaluarea înainte de bani rămâne fixă la 6 milioane USD, procentul de proprietate post-investiție al investitorilor din seria A este de 17,0%, iar evaluarea post-bani implicată de această metodă este de 11,79 milioane USD (2 milioane USD împărțit la procentul de participare, 17). %).

Metoda procentului de proprietate

Această metodă nu este prietenul tău ca fondator, deoarece post-banii este setat, iar pre banii scade pentru a echivala proprietatea . Procentul pe care VC îl cumpără este fix și celelalte variabile sunt calculate pe acesta. VC spune practic, îmi vreau 20%, nu-mi pasă ce se întâmplă cu altcineva, dă-ți seama.

Aici luați pre-banii de 8 milioane USD, deduceți ESOP-ul și convertibilul pentru a obține banii anticipați efectivi de 4,57 USD. Da, este o cale lungă de la începutul tău de 8 milioane USD!

Prețul per acțiune pentru VC este de 4,57 USD per acțiune, iar prețul de conversie pentru note ar fi de 4,87 USD per acțiune (4,57 USD). mai puțin reducerea de 30%, deoarece plafonul nu este în joc).

Metoda investită în dolari

Acesta este compromisul tău, deoarece toată lumea se diluează puțin . Folosești asta ca un compromis între metoda pre-bani și metoda procentului de proprietate.

Aici evaluarea dvs. de bani post-bani este fixată pentru a fi egală cu evaluarea înainte de bani convenită plus dolarii investiți de noii investitori plus principalul și dobânda acumulată la bancnotele care sunt convertite. Folosind ipotezele de mai sus, evaluarea post-bani ar fi fixată la 11 milioane USD și fiecare dintre celelalte variabile ar fi calculată din aceasta. În acest exemplu, prețul pe acțiune pentru investitorii din seria A ar fi de 7,57 USD pe acțiune, iar prețul de conversie pentru note ar fi de 5,30 USD pe acțiune (7,57 USD minus reducerea de 30%).

Concluzie

Metoda investiției în dolari acordă fondatorilor credit pentru principalul și dobânda acumulată la titlurile care sunt convertite în capitaluri proprii, ca și cum acestea ar fi fonduri nou investite în companie, dar numai Fondatorii sunt diluați de acțiunile „în plus” pe care deținătorii de titluri. primesc din cauza reducerii de conversie. Rațiunea este că transformarea datoriilor în capitaluri proprii fără o reducere nu schimbă procentul de proprietate al investitorilor din seria A asupra valorii întreprinderii a companiei, astfel încât aceștia obțin în continuare tranzacția pentru care s-au negociat. Fondatorii trebuie să facă compromisuri și să accepte o diluție suplimentară, dar este semnificativ mai mică decât ar suferi prin metoda proprietății procentuale .

Cea mai grea parte a calculului prețului pe acțiune în finanțarea din seria A a unei companii care are o bancnotă convertibilă care se convertește la reducere este că redeschide efectiv discuția despre evaluarea companiei. Este posibil ca fiecare parte să fi crezut că a avut un acord și acum una (sau ambele) trebuie să facă un compromis pentru a finaliza înțelegerea. Sperăm că acest articol v-a ajutat să înțelegeți unele dintre diferitele opțiuni pentru rezolvarea problemei, astfel încât să vă puteți personaliza abordarea în consecință.

[Această postare a lui Alexander Jarvis a apărut pentru prima dată pe site-ul oficial și a fost reprodusă cu permisiunea.]