18 lucruri pe care trebuie să le faci pentru a obține un împrumut pentru afaceri

Publicat: 2018-12-07În zilele noastre, există mai multe abordări pentru a-ți subvenționa afacerea independentă decât în orice altă perioadă din amintirea recentă. Experimentarea tuturor alternativelor de avans ale companiei tale private pentru a găsi creditul ideal pentru afacerea ta este doar faza inițială a vânătorii – în continuare, trebuie să te pregătești pentru procesul de cerere de avans de afaceri.

A fi conștient de cerințele prealabile de bază ale avansului de risc independent este pasul inițial pentru a crea cererea de avans pentru afaceri și a pune cel mai bun pas înainte.

Descoperiți 20 de condiții prealabile obișnuite pentru creditul de risc privat, modul în care necesitățile fluctuează în funcție de tipul de avans pentru care solicitați și pași greșiți obișnuiți de evitat. Pentru a umple aceste goluri, cămătarii electivi au apărut pentru a servi companiilor independente.

Cu acești noi specialiști în împrumuturi, organizațiile abordează mult mai multă finanțare pentru a sprijini dezvoltarea organizației lor. În orice caz, odată cu aceste noi elemente de credit vin o nouă aplicație și condiții prealabile de aprobare.

Conținutul paginii

- Iată câteva lucruri de știut pentru a obține un împrumut de afaceri conform cererii dvs.

- Sumă împrumutată

- Scopul împrumutului

- Scor de credit individual

- Scor de credit de afaceri

- Timp în afaceri

- Strategie comercială

- Industrie

- Înregistrează vechimea creanțelor și vechimea conturilor de plătit

- Tipul de substanță

- Licențe și permise de afaceri

- Dovada garanției

- Venituri și profit anuale ale afacerii (susținute de declarațiile de profit și pierdere)

- Declaratii bancare

- Posesie și afilieri

- Bilanț

- Declarații fiscale pentru persoane fizice și întreprinderi

- Duplicat al contractului de închiriere comercial

- Dezvăluirea altor datorii (Etalonul datoriilor de afaceri)

- Surse suplimentare

Iată câteva lucruri de știut pentru a obține un împrumut de afaceri conform cererii dvs.

Sumă împrumutată

Principalul lucru pe care va trebui să-l spuneți oricărei bănci de afaceri este măsura numerarului pe care trebuie să-l achiziționați. Fiecare specialist în împrumuturi are un acoperiș. Băncile se apropie de cel mai mult capital și, de obicei, emit credite care sunt de șase și șapte cifre. În cazul în care aveți nevoie de o cantitate mai mică de numerar (sub 250.000 USD), cu toate acestea, băncile nu sunt în mod regulat cea mai bună cale.

O bancă trebuie să investească o măsură similară de energie, ajustând un avans de 1 milion de dolari și un credit de 10.000 de dolari, dar aduce beneficii semnificativ mai mari față de precedentul.

Prin urmare, băncile sunt mult mai intrigate de acordarea de credite extinse în dolari. Acesta este locul în care specialiștii în împrumuturi elective devin, probabil, cel mai important factor.

Băncile elective oferă credite mici (sub 500.000 USD) și simplifică aplicarea și transferul înregistrărilor pe web. Pentru cazarea pe care o oferă, specialiștii în împrumuturi elective percep costuri de finanțare mai mari decât băncile.

Scopul împrumutului

Acest lucru poate părea evident, dar cămătarii ar trebui să recunoască pentru ce plănuiți să utilizați avansul. În plus, cu cât poți fi mai precis, cu atât mai bine. De exemplu, dacă aveți nevoie de bani pentru a cumpăra hardware, determinați ce echipament veți cumpăra.

În cazul în care aveți nevoie să vă procurați personal suplimentar. măsurați cantitatea de noi contracte. În cazul în care este vorba de capital de lucru, clarificați tipurile de lucruri pe care intenționați să le faceți cu numerarul, cum ar fi plata comercianților sau chirie.

Trecerea utilizărilor anticipate continuă la nesfârșit – de la acoperirea recesiunilor ocazionale, subvenționarea unei întreprinderi de dezvoltare până la renegociarea obligațiilor existente.

Majoritatea cămătătorilor permit o varietate de utilizări de credit și trebuie pur și simplu să se asigure că măsura de numerar pe care o solicitați se coordonează cu motivul avansului. Poate că aveți nevoie de un bloc pentru venituri în timpul lunilor moderate ale afacerii dvs. – o extensie de credit de afaceri ar putea fi o alternativă decentă de avans aici.

În cazul în care aveți nevoie să renegociați obligația, un credit SBA sau un avans pe termen mediu poate fi exact ceea ce aveți nevoie.

Scor de credit individual

Aplicarea pentru un împrumut de afaceri poate fi într-adevăr un proces excepțional de aproape de casă. Băncile vă vor solicita propria înregistrare ca consumator și date legate de bani pentru a evalua probabilitatea de a vă rambursa avansul.

Creditul dvs. decide nu doar dacă banca vă va sprijini pentru un avans, dar decide în plus rata avantajului dumneavoastră. Mulți oameni de afaceri se întreabă de ce creditul individual afectează un avans de afaceri.

Evaluarea dvs. FICO reflectă capacitatea dvs. de a face față propriilor fonduri, așa că băncile acceptă dacă acest lucru este grozav, înseamnă că veți avea, de asemenea, capacitatea de a face față bine fondurilor dvs. de afaceri.

Băncile se uită cu atenție la creditul apropiat al proprietarului atunci când organizația este o startup fără un istoric lung. Cu cât ratingul dvs. FICO este mai bun, cu atât veți avea mai multe alternative avansate la îndemână. Va trebui să mergeți pentru o evaluare FICO de nu mai puțin de 600 - și mult mai mare, într-o lume perfectă.

Scor de credit de afaceri

O evaluare financiară a afacerii estimează fiabilitatea afacerii dvs. O evaluare FICO de afaceri depinde de istoricul afacerii dvs. de rate către furnizori și specialiști în împrumuturi.

Industria, dimensiunea și veniturile afacerii dvs. pot afecta, de asemenea, scorul. Mulți vizionari în afaceri sunt inconștienți că afacerea lor are un rating FICO, totuși organizațiile pot face o înregistrare pentru organizația dvs. în asociere cu diverse lucruri, de exemplu, deschiderea unei afaceri. echilibru financiar, consolidarea unei afaceri sau achiziționarea unui număr de dovadă distinctiv.

Mai există un scor – numit Serviciul de scor FICO pentru întreprinderi mici (SBSS) – pe o dimensiune de la 0 la 300. Băncile folosesc scorul SBSS în general, având în vedere faptul că acesta depinde de o combinație a ratingului FICO al afacerii dvs. alte trei organizații în plus față de propriul rating FICO și finanțele afacerii.

Oferă o privire cuprinzătoare asupra capacității dumneavoastră de a rambursa creditul pentru care solicitați.

Timp în afaceri

Când aplicați pentru un avans de afaceri, fiecare specialist în împrumuturi vă va întreba în ce măsură ați lucrat cu afacerea dvs.

Cu cât faci mai multe afaceri, cu atât mai bine, deoarece demonstrează unui cămătar că afacerea ta a avut succes pe termen lung. Numărul descântecului aici este de doi ani. În cazul în care afacerea ta are mai puțin de doi ani, nu îngreunează obținerea unui avans de afaceri, însă îți limitează alternativele.

În general, băncile tocmai au împrumutat organizațiilor cu vârsta mai mare de doi ani, cu toate acestea, băncile sunt mai deschise să ajute organizațiile mai actualizate cu credite SBA.

Strategie comercială

O strategie care poate fi comercializată sau o propunere avansată nu va fi, în general, pe baza cerințelor preliminare de afaceri pentru fiecare cerere în avans, dar va fi pentru câteva. Creditorii trebuie să vadă o strategie de succes pentru creditele convenționale pe termen și avansurile SBA. De asemenea, indiferent dacă nu vi se solicită în mod special să trimiteți unul, este un gând inteligent să configurați unul oricum.

Strategia ta de succes este șansa ta de a-ți împărți atât obiectivele legate de bani — oferte viitoare, beneficii, salariu, venituri și așa mai departe. — cât și obiectivele subiective de afaceri.

Luați-vă asta ca pe un risc pentru a deveni inovator și pentru a vă demonstra entuziasmul pentru compania dumneavoastră independentă. Specialiștii în împrumuturi profită de șansa de a vedea că ați luat în considerare toate șansele și dificultățile potențiale pentru afacerea dvs. și cum veți dezvolta o organizație eficientă.

Industrie

Majoritatea aplicațiilor avansate ale companiilor private vă vor solicita să vă recunoașteți industria. Industria dumneavoastră poate influența calificarea creditului pe motiv că fiecare industrie are o dimensiune alternativă de pericol.

Majoritatea băncilor au anumite întreprinderi cărora nu le vor împrumuta. Partea dominantă a cămătătorilor boicotează anumite întreprinderi, similare cu organizațiile de arme și organizațiile de stimulare a adulților, care ar putea afecta notorietatea specialistului în credite. În orice caz, câteva bănci au, de asemenea, restricții mai subtile.

Cel mai bun mod de a ști fără îndoială este să verificați cu cămătarul la care sunteți ocupat să aplicați. Asigurați-vă că ați recunoscut în mod eficient industria afacerii dvs. în cererea dumneavoastră în avans. Un mic derapaj vă poate amâna cererea sau chiar poate motiva un cămătar să o respingă în mod eronat.

Înregistrează vechimea creanțelor și vechimea conturilor de plătit

Câțiva specialiști în împrumuturi, în special bănci, vor solicita rapoarte de scadență a înregistrărilor curente de încasat (A/R) și înregistrări de plătit (A/P). Rapoartele de scadență A/R și A/P demonstrează unui cămătar cât de productivă este afacerea dvs. în ceea ce privește acceptarea ratelor pentru mărfuri și întreprinderi și plata facturilor proprii.

Raportul A/R arată cantitatea de solicitări pe care le-ați trimis clienților care sunt restante și perioada de timp până la care au întârziat.

În cazul în care acest raport demonstrează un număr atât de mare de înregistrări, înseamnă că afacerea dvs. nu a fost extrem de convingătoare la colectarea ratelor.

Tipul de substanță

Companiile private pot fi compuse în patru moduri fundamentale - proprietar individual, asociere, organizație cu risc limitat (LLC) sau parteneriat. Pentru unele întreprinderi independente, tipul dvs. de substanță comercială este o condiție prealabilă simplă a creditării unei companii private.

Trebuie să spuneți specialistului dumneavoastră în împrumuturi cum sunteți structurat.

Din punctul de vedere al cămătarului dvs., a ști cum este organizată organizația dvs. vă poate oferi atât dvs., cât și băncii dvs. câteva cunoștințe despre modul în care compuneți și lucrați compania dvs. privată.

În ciuda faptului că este neobișnuit, câteva bănci nu vor împrumuta întreprinderilor individuale și asociațiilor.

Licențe și permise de afaceri

Majoritatea statelor și zonelor solicită companiilor private să obțină permise sau licențe înainte de a putea începe să lucreze. Cerințele preliminare corecte se vor schimba în funcție de industria dvs. și de statul în care lucrați.

În orice caz, puteți să vă asigurați că permisul dvs. de afaceri va fi în funcție de cerințele prealabile pentru creditul de afaceri - băncile vor trebui să vadă confirmarea dvs. de posesie și permisul de a lucra o afacere. Uneori, chiar și specialiștii și întreprinderile casnice necesită o autorizație. Numărul de identificare a managerului (EIN)

Nu toate organizațiile necesită un EIN, ci mai degrabă ar trebui să obțineți unul dacă oricare dintre documentele însoțitoare prezintă afacerea dvs.:

- Ai o organizație

- Aveți reprezentanți

- Aveți un SRL cu mai multe părți

- Trebuie să aveți LLC epuizat ca organizație sau companie

În cazul în care afacerea dvs. nu poate fi clasificată ca una dintre aceste clase, puteți utiliza numărul guvernamental pentru persoane cu handicap (SSN) mai degrabă decât EIN în formularele de evaluare. Cu toate acestea, toate organizațiile (indiferent de modul în care sunt organizate) pot alege să obțină un EIN.

Dovada garanției

Securitatea este o proprietate pe care sunteți dispus să o pierdeți dacă nu vă puteți rambursa specialistul în împrumuturi, indiferent dacă acea insulă, echipamentul sau chiar stocul pe care îl utilizați pentru a vă face articolele. În cazul în care nu veți plăti avansul, banca poate licita garanția și poate aplica randamentele împrumutului.

Din fericire, majoritatea cămătărilor electivi nu necesită o asigurare specială. În orice caz, în cazul în care solicitați un credit SBA sau un avans bancar, cămătătorii vor trebui să recunoască ce fel de securitate are compania dumneavoastră independentă și stima sa.

Venituri și profit anuale ale afacerii (susținute de declarațiile de profit și pierdere)

Cămătătorii trebuie să urmărească veniturile și beneficiile afacerii dvs., așa că gândiți-vă la proclamațiile de beneficii și nenorociri (numite, de asemenea, articulații de plată) ca arhive obligatorii pentru creditul companiei private.

În mod regulat, specialiștii în împrumuturi vor trebui să vadă atât o explicație pentru beneficii și nenorociri de la începutul anului până la zi, reîmprospătată în ultimele 60 de zile, cât și articulații din ultimii doi ani.

Necesitățile care cuprind venituri și beneficii diferă în mare măsură. Pe de o parte sunt băncile, care lucrează în esență doar cu organizații profitabile.

SBA are condiții prealabile de calificare pentru creditele SBA, care încorporează adesea profit. În centru sunt cămătari care nu au o condiție prealabilă a câștigului, dar au elemente esențiale de venit.

Declaratii bancare

Cu scopul final de a sprijini creditul companiei tale independente, băncile vor trebui să arunce o privire asupra situației financiare ale afacerii tale. Toate lucrurile luate în considerare, băncile companiilor private trebuie să verifice dacă puteți gestiona costul creditului și dacă îl puteți rambursa, în plus față de primă.

În acest sens, explicațiile băncilor de afaceri sunt probabil cele mai cunoscute cerințe de creditare a companiilor private.

De asemenea, articulațiile bancare pot oferi specialiștilor în împrumuturi câteva cunoștințe despre cât de bine te descurci cu banii care vin în afacerea ta. A face numerar este ceva anume, dar să-l supraveghezi cu atenție este altceva.

Posesie și afilieri

Fiți configurat pentru a dezvălui orice proprietate pe care dumneavoastră sau complicii dumneavoastră o aveți în diferite organizații și, în plus, orice afilieri, de exemplu, a fi parte a consiliului de administrație sau consilier într-o altă afacere.

Acest lucru dezvăluie orice potențiale circumstanțe ireconciliabile pe care le poate avea cămătarul cu emiterea avansului și orice energie de cooperare pe care afacerea dvs. le poate avea cu diferite organizații.

Aplicarea pentru un avans de afaceri atunci când aveți diferiți proprietari poate fi o încercare. Băncile distincte au standarde diverse cu privire la numărul de proprietari necesar pentru a susține o cerere de credit.

SBA verifică datele individuale legate de bani ale oricărei persoane care deține 20% sau o sumă mai mare din afacere și necesită o asigurare individuală din partea acestor persoane.

- Contracte și acorduri legale

- O ultimă necesitate de avans de afaceri - contracte legitime și înțelegeri pe care afacerea dvs. le are în prezent. Specialiștii în împrumuturi pot solicita să perceapă oricare din cele însoțitoare:

- Contracte cu furnizori importanți sau alți externi

- Legile locale corporative

- Înțelegerea de lucru a LLC

- Acordul organizației

- Înțelegerea instituției

- Oferă înțelegere, informații financiare și date despre afacerea pe care o obțineți (dacă creditul este pentru achiziționarea unei alte afaceri)

- Acord de cumpărare de terenuri de afaceri sau înțelegere de cumpărare de hardware (dacă avansul este pentru cumpărarea de terenuri sau echipamente de afaceri)

Aceste înțelegeri pot afecta poziția financiară a afacerii dvs. sau pot crea probleme legitime pentru afacerea dvs. în continuare, așa că reprezintă o diversiune rezonabilă pentru un specialist în împrumuturi.

Bilanț

Un bilanţ este o previzualizare a bunăstării bugetare a afacerii dvs. Este o condiție prealabilă fundamentală a companiei private, deoarece acestea demonstrează cămătătorului dvs. cum abilitățile dvs. de afaceri și indiferent dacă situațiile financiare sunt în stare bună.

O înregistrare monetară demonstrează specialistului în împrumuturi ce aveți (resurse) și ce datorați (datorii).

Cămătătorii trebuie să vadă că aveți suficiente resurse pentru a acoperi costurile de lucru ale afacerii dvs. și pentru a obține toate fondurile necesare.

Declarații fiscale pentru persoane fizice și întreprinderi

Formularele de cheltuieli individuale și de afaceri urmăresc cerințele preliminare pentru avansurile de afaceri. După cum am specificat anterior, cămătătorii inspectează cu atenție finanțele individuale ale unui antreprenor pentru creditele de afaceri.

Majoritatea creditorilor de bani vă vor cere să predați, în orice caz, cei mai recenti doi ani de formulare de evaluare individuală.

Formularele individuale de cheltuieli sunt deosebit de critice în cazul în care aveți șansa de a trece printr-o substanță (o societate unică, organizație sau S corp), în care raportați beneficiile și nenorocirile comerciale pe formularul de evaluare individuală.

Duplicat al contractului de închiriere comercial

În cazul în care aveți o afacere fizică, ar trebui să includeți un duplicat al chiriei împreună cu celelalte rapoarte de credit.

O chirie comercială demonstrează că afacerea dvs. va avea capacitatea de a utiliza proprietatea pentru orice perioadă de timp pe durata chiriei, indiferent de rezultatul final pentru proprietar.

Începerea sediului dumneavoastră este groaznică pentru un antreprenor și o bancă, iar chiria oferă specialistului în împrumuturi sentimente autentice de liniște că puteți rămâne la locul dvs. actual de afaceri pe durata chiriei.

Dezvăluirea altor datorii (schedul datoriilor de afaceri)

După cum probabil ați speculat, un plan de obligații de afaceri le spune cămătătorilor starea actuală a oricărei obligații pe care o datorați.

Un calendar al obligațiilor de afaceri vă va afișa avansul și sumele de credit excepționale și va diagrama ratele programate în mod regulat cu intrigi și datele ratelor.

Cămătătorii micilor întreprinderi sunt extrem de atenți la împrumuturile către antreprenori care de acum au progrese diferite.

Aceasta pe motiv că cămătatorul este îngrijorat că nu ați avea capacitatea de a suporta costul ratelor suplimentare în avans.

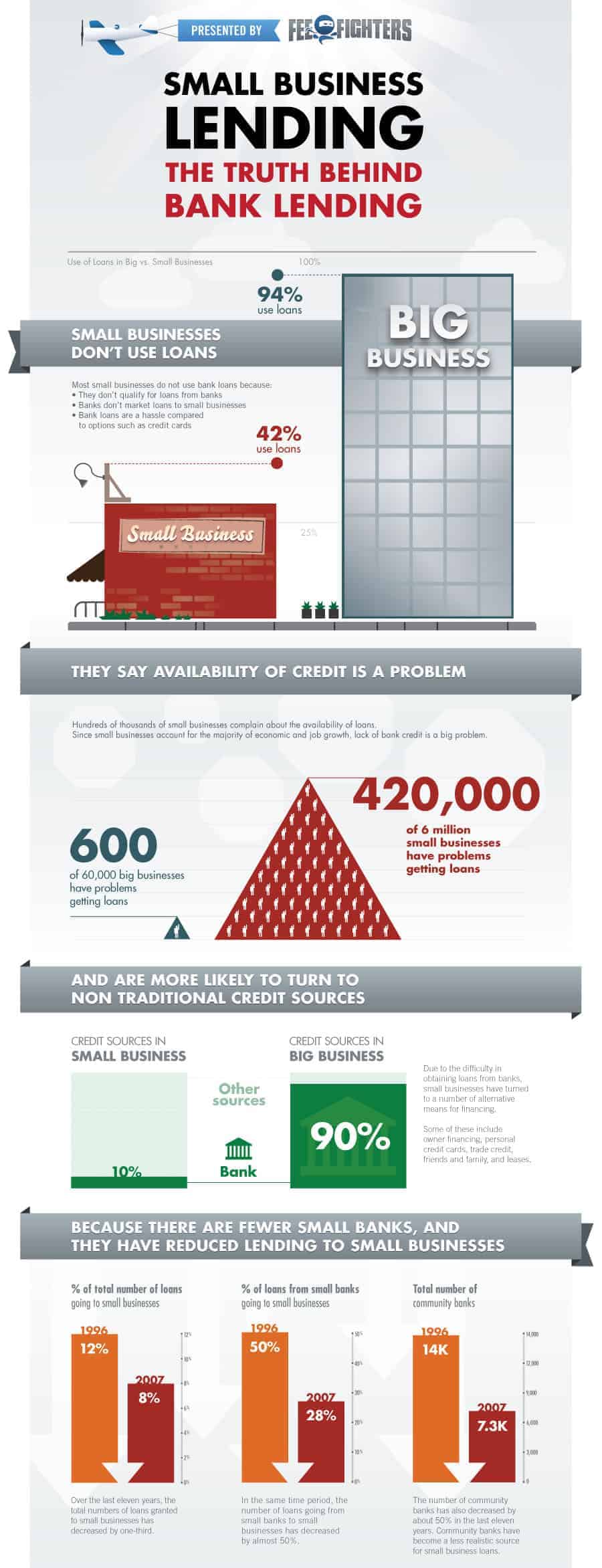

Obținerea unui împrumut este o muncă foarte lungă de făcut. Trebuie să câștigăm cerința lor în ceea ce privește totul. apoi după ce au sancționat împrumutul conform cererii noastre. Există multe lucruri care sunt ascunse într-un împrumut de afaceri. Aici colectăm un infografic care este plin de util pentru a afla mai multe despre faptele privind creditarea bancară. Cititi mai jos.