Cum câștigă Amazon în secret afacerea cu produse alimentare online

Publicat: 2021-10-05Astăzi, 60% dintre consumatorii din SUA se aprovizionează cu produse alimentare online. În urma pandemiei, comercianții tradiționali concurează acum cu disruptori precum Instacart și megaretaileri precum Walmart și Amazon. Pentru a-i ajuta pe acești comercianți să prospere în afacerea cu produse alimentare online , folosim Similarweb Shopper și Research Intelligence, pentru a compara Amazon, Walmart, Instacart și comercianții tradiționali.

În primul rând, să cercetăm creșterea digitală

Traficul web către industria alimentară din SUA a crescut cu 47% de la an la an (anual) de la debutul COVID-19. Deși traficul a scăzut de la atingerea maximă în martie 2021, pandemia și-a pus amprenta. Cumpărăturile online par a fi aici pentru a rămâne.

Băcănii tradiționali vs Amazon

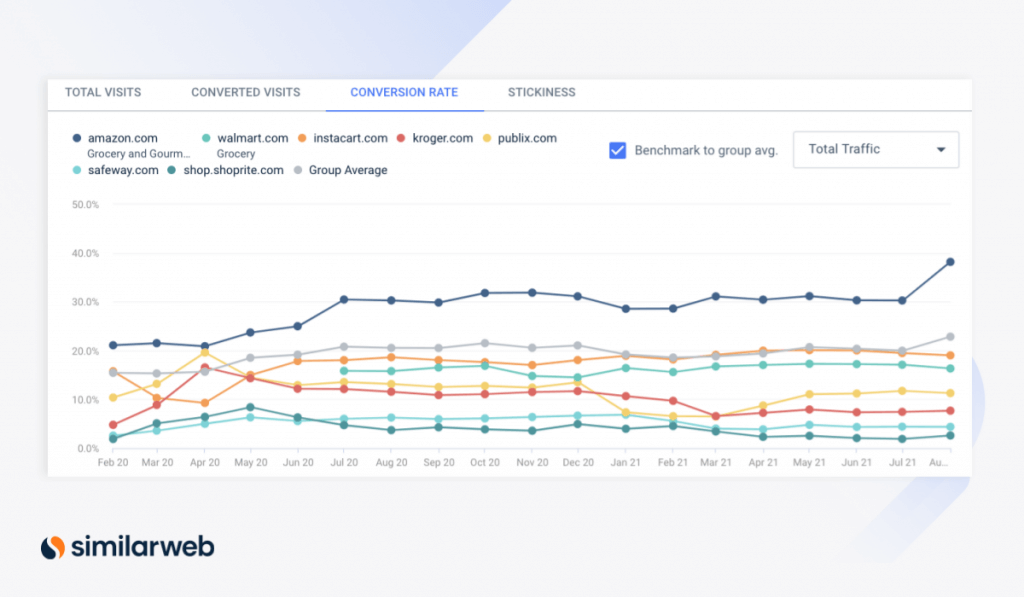

Cumpărarea în panică în primăvara anului 2020 a propulsat ratele de conversie de pe desktop pentru comercianții tradiționali. Rata de conversie (CVR) a lui Kroger a crescut cu 86,5% lună peste lună (MoM), de la 8,9% în martie 2020 la 16,6% în aprilie, în timp ce CVR -ul Publix a crescut cu 48,5% pe lună.

Pentru o scurtă perioadă, CVR-urile pentru Kroger și Publix au depășit chiar categoria de băcănie a mega-detailist Walmart (/bacanie) și a serviciului de curierat alimentar, Instacart, în timp ce alți băcănii tradiționali, cum ar fi Safeway și ShopRite , au rămas în urmă.

Cu toate acestea, cu un CVR de aproape 21% în aprilie 2020, categoria Amazon Grocery & Gourmet a ieșit pe primul loc.

CVR desktop pentru comercianții majori (prin Research Intelligence)

Afacerile cu produse alimentare se îndreaptă către jucătorii de comerț electronic

CVR pentru Amazon Grocery a crescut cu 81% din februarie 2020 pentru a ajunge la 38% în august 2021, ajutând gigantul tehnologic să-și extindă avantajul față de alți retaileri de produse alimentare.

Deși în mod tradițional considerat a fi cel mai mare concurent al Amazon, CVR-ul Walmart de 16,3% a fost în urmă cu 19% al Instacart. Cu toate acestea, Instacart a urmat Amazon cu aproape 20 de puncte procentuale (ppts). În același timp, CVR-urile pentru site-urile web ale Publix, Kroger, Safeway și ShopRite au rămas în urmă cu 11,3%, 7,7%, 4,4% și, respectiv, 2,6%, indicând abandon pe culoare.

Creșterea Amazon Grocery depășește alte categorii

Când aduceți mobilul în combinație, CVR-ul pentru Amazon Grocery este și mai mare, crescând cu 45% de la 36,2% în februarie 2020 la 52,4% în august anul trecut. Această creștere a CVR depășește media de 3,1% pentru categoriile Amazon, ceea ce indică faptul că creșterea nu se datorează doar creșterii generale a platformei Amazon. În același interval de timp:

- Vânzările de produse alimentare au crescut cu peste 120% (95,7 milioane până la 213,6 milioane) față de o creștere de 73,6% (26,9 milioane până la 44,1 milioane) pe categorii.

- Veniturile din produse alimentare au crescut cu 99% (de la 1,1 miliarde USD la 2,2 miliarde USD) față de o creștere de 66,2% (746,4 milioane USD la 1,2 miliarde USD) în toate categoriile.

Deci, ce face Amazon care l-a ajutat să avanseze? Mai important, va putea rămâne acolo?

1. Tarifele de abonare și de economisire dezvăluie o fidelitate puternică a clienților

Singura măsurătoare în care categoria Băcănii a Amazon se află în urma mediei între categorii este vizionările produselor, cu aproximativ 16 puncte de vedere. Vizualizările produselor au crescut cu 75,3% pe categorii, față de doar 59% pentru produse alimentare, ceea ce indică faptul că consumatorii navighează mai puțin înainte de a cumpăra. Acest lucru poate fi atribuit creșterii programului de abonament al Amazon Subscribe and Save .

Veniturile categoriei din program s-au catapultat din aprilie 2020 (198,8 milioane USD) până în august 2021 (720,7 milioane USD). În același timp, procentul din veniturile totale din categoria generat prin Subscribe and Save aproape sa dublat de la 12,9% la 24,6%, reflectând cererea crescută a consumatorilor de a cumpăra în mod regulat produse alimentare cu reduceri online.

Creșterea ratelor de abonare și economii pentru Amazon Grocery (prin Shopper Intelligence)

Creșterea Subscribe and Save aduce mai multe venituri recurente și reduce costurile de achiziție a clienților Amazon (CAC). Cel mai important, reflectă o loialitate puternică a clienților - 83,2% dintre clienții săi de produse alimentare sunt cumpărători care revin. În plus, programul este deschis oricui, nu doar membrilor Prime, indicând potențialul său de a ajunge la un public și mai mare.

2. Pregătirile pentru cumpărături din magazin dau roade

Dar alți comercianți cu amănuntul nu trebuie să-și abandoneze cărucioarele încă. Termenii de căutare de top pentru piața alimentară online se referă de fapt la locații de la fața locului, demonstrând disponibilitatea consumatorilor de a reveni la magazine. În ordinea volumului de căutări, aceste căutări și creșterile lor pe perioada MMM includ:

- „Publix lângă mine” (710.000 căutări; +18,8%)

- „wegmans near mine” (67.8K căutări, +28.5%)

- „magazine alimentare în apropierea mea” (328.4K căutări; +70.7%)

- „piață de alimente întregi în apropierea mea” (8,4K căutări; +238,4%)

În mod corespunzător, Amazon pare pregătit ca consumatorii să-și schimbe cărucioarele digitale cu cele fizice – a lansat magazinele fizice Amazon Fresh în august 2020, aproape de apogeul pandemiei.

Deși s-au deschis doar câteva locații, gradul de cunoaștere a mărcii pare să fie în creștere pentru noul braț de băcănie din cărămidă și mortar. De fapt, căutările de cuvinte cheie pentru „Amazon fresh locations” au crescut cu 135% pe luna august. Deși volumul de căutare a fost de doar 6.100, anticipăm că acest lucru va deveni mai puternic pe măsură ce Amazon Fresh se extinde.

Amazon Fresh vs. Alimente întregi

Amazon Fresh se adresează unui alt grup demografic de cumpărători decât cei din magazinele Whole Foods . În special, clienții Whole Foods tind să prefere ingredientele organice față de prețul cel mai accesibil, în timp ce cei care caută valoare se adresează mai întâi la Amazon Fresh (la fața locului) sau amazon.com (online).

Adăugarea Amazon Fresh crește strategic cota de piață potențială a Amazon în afacerea generală a produselor alimentare.

Amazon vs. Instacart: Pierderea cererii pentru intermediar

Inițiativele Amazon de cumpărături în magazine au plasat compania într-o poziție mai bună decât rivalii concentrați exclusiv online, cum ar fi Instacart.

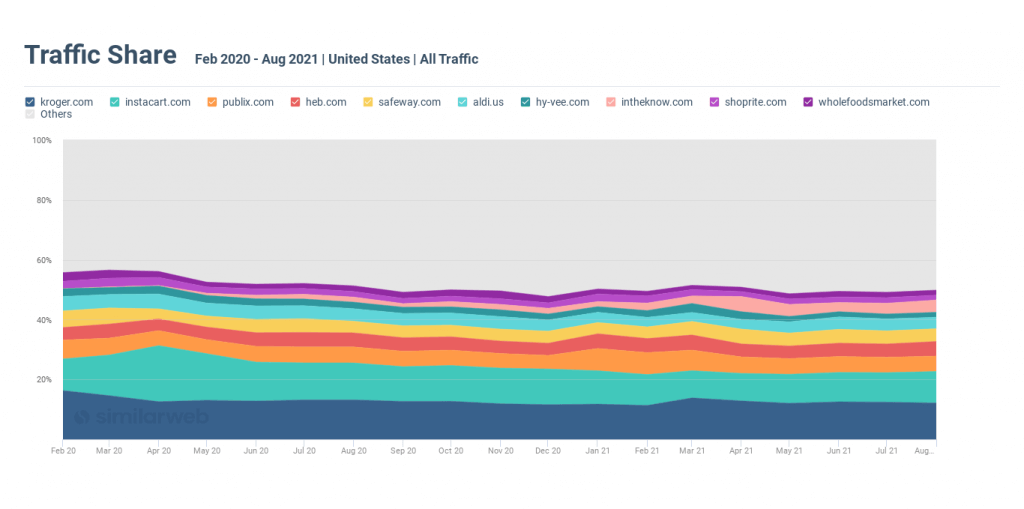

În apogeul pandemiei, Instacart a beneficiat de cererea de cumpărături online. Cota de trafic pentru curierul între magazinele alimentare a crescut la 18,8% din industria alimentară online în aprilie 2020. Până în iunie, a înlocuit Kroger, cel mai mare lanț de produse alimentare din țară , de pe primul loc.

Această creștere a reflectat cererea crescută a consumatorilor de a face cumpărături de la comercianții locali de încredere, folosind Instacart pentru a-i conecta atunci când nu puteau cumpăra fizic în magazine.

Situația s-a schimbat, odată ce comercianții cu amănuntul fizic și-au îmbunătățit opțiunile de comerț electronic și oamenii care se întorc la cumpărături în magazine.

Reflectând această tranziție, cota de trafic a Instacarts a scăzut la 9,8% în iulie a acestui an – aproape înjumătățindu-se față de vârful său de 18,8% la apogeul pandemiei.

Cota de trafic a Instacart a scăzut de la apogeul pandemiei

Expansiunea Amazon în afacerea cu alimente în magazine a pus-o într-o poziție mai bună pe piața în schimbare.

Pentru mai multe despre Instacart, consultați analiza noastră recentă .

3. Diverse mărci de produse alimentare online răspund preferințelor consumatorilor

În ciuda pandemiei imprevizibile și a creșterii Amazon Grocery, Amazon's Whole Foods ( wholefoodsmarket.com ) a primit o cotă de trafic constantă (în jur de 1,8%) din industria globală a produselor alimentare online . Această statornicie arată o loialitate puternică față de marcă și o poziționare solidă pe și offline.

În timp ce afacerea cu produse alimentare online a Amazon este în plină expansiune, Whole Foods nu pare să-și piardă clientelă. De fapt, „Whole Foods” a fost al șaptelea termen de căutare pentru întreaga industrie a produselor alimentare online, cu un volum de căutare de 1,7 milioane în august, reluând importanța sa ca componentă cheie de afaceri pentru succesul pe termen lung al Amazon în domeniul alimentar.

4. Creșterea mărcilor primare (1P) aduce profitabilitate susținută

Mai mult de jumătate dintre primele cinci mărci de produse alimentare ale Amazon sunt mărci 1P – sau sunt produse direct de Amazon. Mărcile 1P se laudă cu surse consistente de venituri, cu marje de profit cu 20-30% mai mari decât mărcile terțe (3P).

Whole Foods , de exemplu, este un brand de top pe amazon.com, cu 475 de milioane de unități de vânzări și 2 miliarde de dolari în venituri din februarie 2020, întărind încă o dată impactul și importanța încrederii și loialității consumatorilor.

Alte mărci câștigătoare 1P în acest interval de timp includ:

- Happy Belly : 73,7 milioane de unități vândute; Venituri de 256 de milioane de dolari

- 365 Everyday Value : 53,9 milioane de unități vândute; Venituri de 255,6 milioane USD

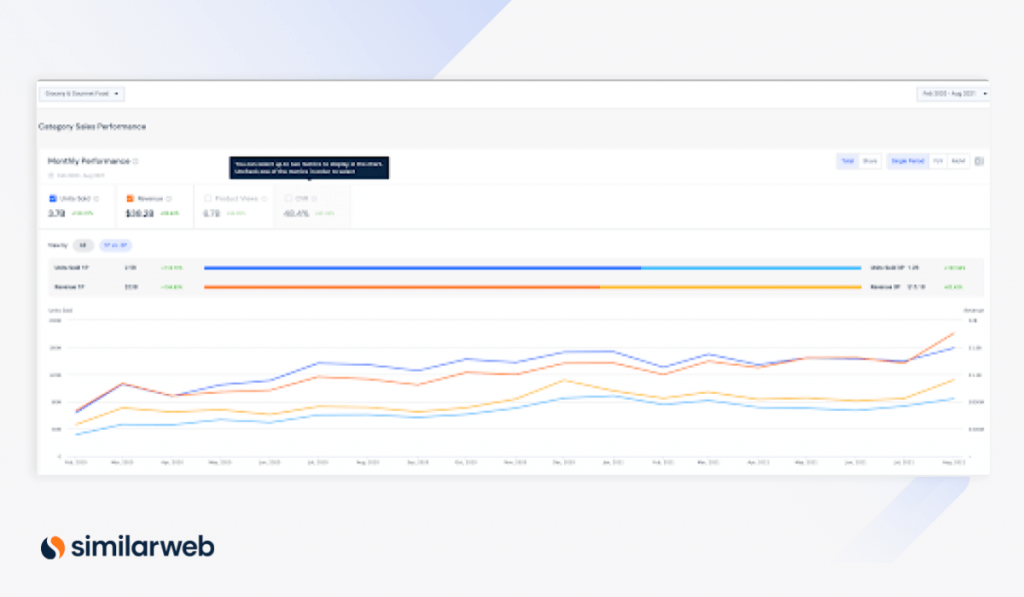

În general, vânzările de unități 1P pentru Amazon's Grocery au crescut cu 118,7% din februarie 2020 (63,9 milioane) până în august 2021 (159 milioane), iar veniturile au crescut cu 104,8% (668 milioane USD la 1,8 miliarde USD) în aceeași perioadă de timp.

Mărci 1P vs. 3P (prin Shopper Intelligence)

Din nou, creșterea mărcilor 1P în Grocery & Gourmet depășește creșterea pe amazon.com. În același interval de timp, unitățile vândute au crescut cu 39,7%, iar veniturile au crescut cu 44,5%.

Aceste modele indică faptul că alimentele sunt o cale de top pentru Amazon pentru a-și împinge mărcile 1P mai profitabile.

Când se confruntă cu mega eTailer Walmart, Amazon încă câștigă

La fel ca Amazon , Walmart și-a extins sectorul alimentar. Vizitele de pe computer la categoria de băcănie Walmart au crescut cu 165%, de la 8,5 milioane în februarie 2020 la 22,5 milioane astăzi.

Cu toate acestea, există semne că creșterea alimentelor Walmart încetinește. Traficul lunar este acum cu 7,5 milioane mai puțin de când a crescut la aproape 30 de milioane în aprilie 2020. Între timp, clicurile organice ale Amazon, care au crescut și în aprilie, continuă să crească.

Cumpărătorii se suprapun

În plus, deși 15,7% dintre cumpărătorii Amazon vizitează walmart.com pentru produse alimentare în aceeași zi, acest număr este în scădere de la nivelul maxim de 18,7% din aprilie 2020, ceea ce sugerează că primul câștigă o putere mai puternică pe piață.

Clienții Walmarts din trecut și astăzi par mai puțin interesați de cumpărături încrucișate pe amazon.com pentru produse alimentare. Doar 4,8% au vizitat amazon.com în scădere de la nivelul maxim de 6,1% în aprilie 2020, cumpărătorii au avut mai puține opțiuni de a cumpăra alimente online.

Procentul de vizite web pe walmart.com care intră în categoria de produse alimentare a crescut cu 5 puncte procentuale de la 8,5% în februarie 2020 la 13,2% astăzi, dar a scăzut de la un vârf de 16,4% în februarie 2021, care ar fi putut fi din cauza scăderii interesului consumatorilor. la ieșirea din casă pentru a face cumpărături pe vreme de iarnă mai rece (observăm că cota de segment crește constant din noiembrie 2020 până în acest moment).

Pentru mai multe despre această bătălie, consultați postarea noastră recentă pe Amazon vs. Walmart.

Gânduri finale

Bătălia industriei alimentare online continuă să se încingă, ceea ce face ca inteligența digitală potrivită să fie din ce în ce mai importantă pentru a reuși în spațiu.

Pentru a obține informații despre comerțul electronic, am folosit Similarweb Shopper Intelligence și Research Intelligence. Pentru a afla mai multe, programați o demonstrație cu unul dintre experții noștri.