Cum transformă serviciile Robo Advisory industria de management al averii din India?

Publicat: 2022-07-03Înțelegerea industriei de gestionare a averii din India va ajuta la decodarea industriei de consultanță robotică din India

Această întrerupere în dezvoltarea consilierilor robo care conversează inteligent ca consilierii umani ar putea veni de oriunde

Crearea de valoare este cheia pentru construirea unui model de afaceri viabil pentru industria de consultanță robotică

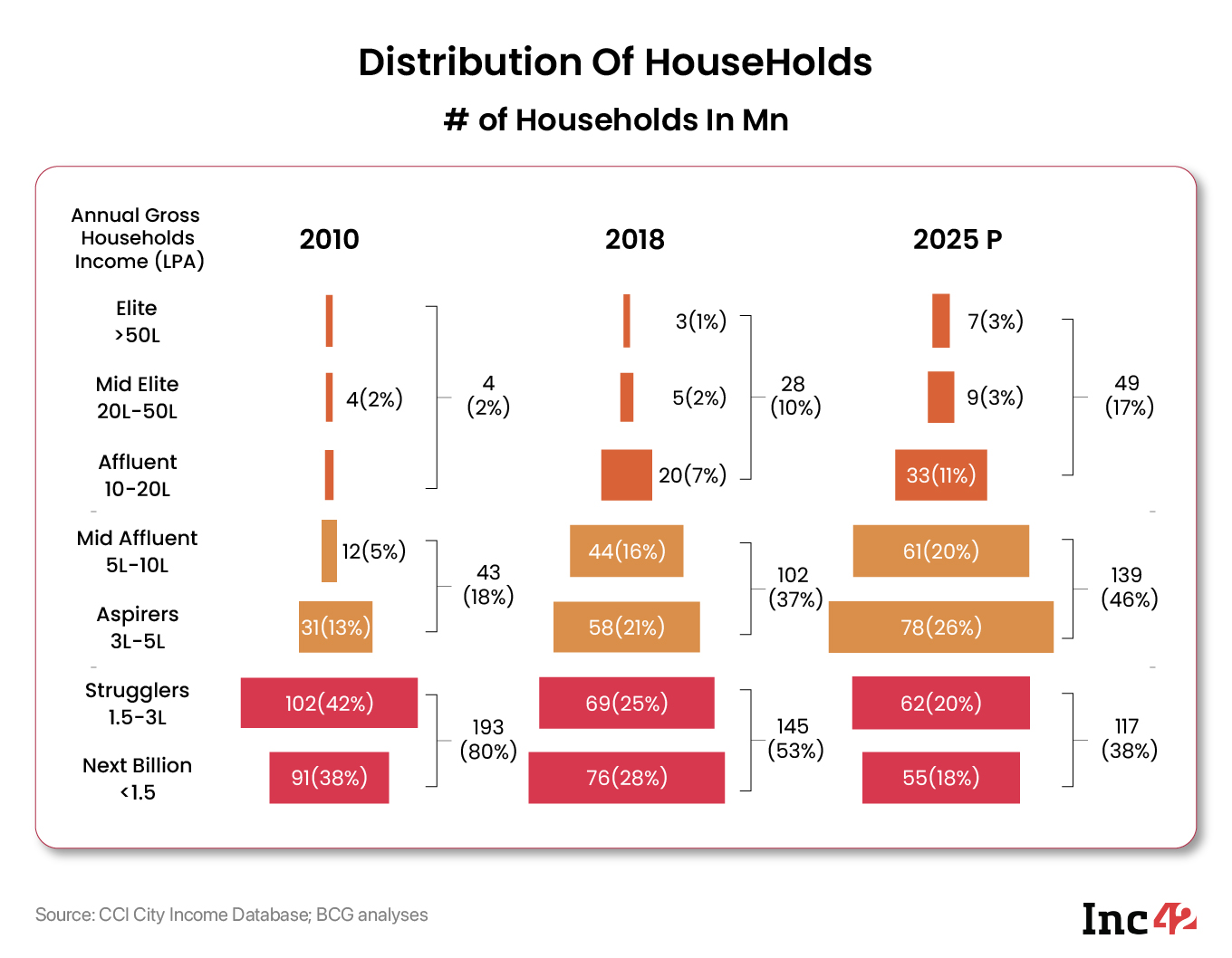

Înțelegerea industriei de gestionare a averii din India va ajuta la decodarea industriei de consultanță robotică din India. Există trei factori critici și indisolubil legați care susțin argumentarea consilierii robo în India. Dar mai întâi, să înțelegem scenariul actual .

Înțelegerea scenariului

Demografia

Persoanele cu valoare netă ultra-înaltă din India sunt deservite de bănci private, firme de gestionare a averii și firme de tip boutique. Având în vedere dimensiunea minimă a biletului de gestionare a averii de 1 milion USD, aceștia au cerințe diverse care depășesc produsele comercializate.

Pe de altă parte, clasa de mijloc indiană din India este deservită de bănci din sectorul public și privat, distribuitori de fonduri mutuale și agenți de asigurări. Industria are o barieră scăzută la intrare, iar oricine promovează un examen de bază este calificat să lucreze în managementul averii. Atât lipsa cunoștințelor suficiente, cât și o marjă scăzută a veniturilor pentru un bilet de dimensiune mică contribuie la calitatea slabă a serviciilor de consultanță.

Marja de venit redusă

În calitate de distribuitor de fonduri mutuale, se poate gestiona doar un număr limitat de clienți. Cu marjele reduse ca urmare a interdicției de încărcare a intrării și acum structura costurilor SEBI, raportul cheltuielilor totale scade pe măsură ce dimensiunea fondului crește. Ca urmare, administratorii de avere de calitate superioară (inclusiv distribuitorii de fonduri mutuale mai proeminenți) sunt mai puțin interesați să deservească persoanele cu dimensiuni foarte mici.

Rate mai mici la depozitele fixe

India a fost istoric o piață tradițională a depozitelor fixe. Atunci când depozitele fixe ofereau dobânzi mari, majoritatea oamenilor nu vedeau nevoia să urmărească randamente mai mari în investițiile în acțiuni. În trecut, banii au cunoscut o rată de creștere anuală de 12% și și-au dublat valoarea în doar 6 ani.

Scăderea ratelor dobânzilor și creșterea inflației au făcut ca indivizii să înceapă să investească în piețele de acțiuni directe sau în fonduri mutuale de acțiuni. Din păcate, nu există distribuitori sau consilieri de fonduri mutuale de înaltă calitate disponibile pentru masă și pentru afluenți.

Recomandat pentru tine:

Cum este setat cadrul de agregare de conturi al RBI să transforme Fintech în India

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Provocările

O platformă de consiliere robo umple perfect golul. După o serie scurtă de întrebări, acestea oferă utilizatorilor finali soluția automatizată. Unul are, de asemenea, opțiunea de a desfășura afaceri din confortul propriei case. Cu toate acestea, ei se confruntă cu numeroase provocări , până la punctul în care modelul lor de afaceri este adesea pus sub semnul întrebării. Unele dintre aceste provocări includ:

- Plague of Low Ticket Size: SIP mediu pe lună al unei platforme de consiliere robot este foarte scăzut, ceea ce duce la venituri slabe și o perioadă de gestație prelungită. Costurile de achiziție a clienților sunt adesea mult mai mari decât valoarea de viață a clientului.

Persoanele cu dimensiuni puțin mai mari de bilete preferă să se consulte cu consilieri umani înainte de a-și investi banii câștigați cu greu.

- Model slab de venituri: majoritatea utilizatorilor de consilieri robotici sunt investitori cu cunoștințe financiare sau cunoscători. Potrivit sondajului S&P Financial Literacy Survey, până la 76% dintre indieni nu au cunoștințe financiare. Ca urmare, majoritatea investitorilor nu au educația financiară necesară pentru a utiliza o platformă de consilieri robo.

Cu toate acestea, conștientizarea financiară sporită nu rezolvă problema. Investitorii informați și cu cunoștințe financiare preferă să investească în scheme directe de fonduri mutuale, ceea ce creează o problemă de venituri neglijabile sau deloc. Ca urmare, multe platforme de consiliere robo au început să ofere platforme gratuite de fonduri mutuale directe.

Viitorul Robo Advisors

În viitor, oamenii cu valoare netă ridicată vor fi tratați de companii private banking și de gestionare a averii. În timp ce, segmentele de afluenți de masă și de masă sunt deja deservite de consilieri robo. Există o nevoie urgentă de a aborda două probleme critice:

- Pentru a crește dimensiunea medie a biletului

- Creați un model de venituri durabil

A cladi increderea

Majoritatea serviciilor actuale de consiliere robo se bazează pe automatizarea proceselor robotizate. În viitor, vor exista consilieri roboți care vă vor ține de mână așa cum fac consilierii umani adevărați. Cred că acești consilieri robo vor fi dezvoltați folosind inteligența artificială și datele care au fost adunate de-a lungul anilor.

Această întrerupere în dezvoltarea consilierilor robo care conversează inteligent ca consilierii umani ar putea veni de oriunde. De fapt, în viitor, următorii consilieri ar putea lucra în numele tău: Alexa, Siri sau Asistent Google. Atât publicul informat, cât și cel mai puțin alfabetizat financiar vor beneficia de acest lucru.

Model de afaceri

Evoluțiile de mai sus pot ajuta platforma într-o varietate de moduri pentru a construi un model de afaceri durabil și robust. Acest lucru va încuraja utilizatorii să își mărească dimensiunea medie a biletelor. În plus, valoarea adăugată sporită va permite distribuitorilor de fonduri mutuale să vândă fără probleme mai multe produse pentru a câștiga mai multe venituri.

Pentru o taxă de abonament, platforma de fonduri mutuale care distribuie fonduri mutuale „directe” poate oferi aceste servicii cu valoare adăugată. Cu toate acestea, costul achiziției clienților va juca un rol crucial în construirea unui model de afaceri bun și în deciderea prețului abonamentului. Crearea de valoare va avea ca rezultat un model de afaceri viabil.

„Valoarea este mai scumpă decât prețul.” – Toba Beta.