Cum taxa pe înger accelerează coborârea Indiei într-o colonie digitală

Publicat: 2019-02-05India este singură în discriminarea cetățenilor săi de a investi în companii indiene prin măsuri precum „Angel Tax”

Din finanțarea de 38,5 miliarde de dolari pentru startup-urile indiene, doar 10% provine din surse indiene

Din 30 de unicorni indieni și 26 de soonicorni, o treime dintre ei au sediul în străinătate

Mera juta hai jaapaani, ye patalun ingalistaani

Sar pe laal topi rusi, phir bhi dil hai hindustaani

Magar poora capital hai americani

Aceasta este situația antreprenorului indian - inima lui este indiană, dar afacerea și capitalul său sunt străine. India a fost în mod tradițional o națiune cu deficit de capital. Costul capitalului nostru este printre cele mai ridicate din lume pentru economiile de dimensiunea noastră, acțiunile reprezintă doar 4,6% din activele gospodăriei, iar piețele noastre se cutremură de fiecare dată când investitorii străini (FII) decid să scoată bani.

Chiar și prim-ministrul nostru, în diferitele sale călătorii în străinătate, îndeamnă diaspora noastră să investească în India:

„Pentru mine, ISD înseamnă First Develop India through Foreign Direct Investment, ale căror norme au fost pe deplin liberalizate pentru indienii nerezidenți și pentru persoanele de origine indiană”.

Dar, deși politica ISD a fost liberalizată pentru investitorii străini și NRI, India descurajează în mod contraintuitiv investitorii indieni de la investiții.

În întreaga lume, India este singura în discriminarea cetățenilor săi de a investi în companii indiene prin măsuri precum „Angel Tax” (secțiunea 56(2)(viib)). Această secțiune, introdusă de guvernul UPA în 2012, impozitează veniturile de capital ale companiilor private ca venituri care depășesc „valoarea justă de piață” a acestora doar de la investitori indieni. Această secțiune a fost nenorocirea antreprenorilor indieni, deoarece ei și-au văzut evaluarea zdrobită de către Departamentul de Impozit pe Venit și au văzut taxe de 30% asupra întregului capital strâns din surse interne!

Atacarea primelor de acțiuni și a evaluărilor companiilor ca o luptă împotriva banilor negri se complace în shadowboxing - o cantitate mare de activitate cu puține realizări. Chiar și ipotezele care stau la baza acestei secțiuni sunt în cel mai bun caz slabe.

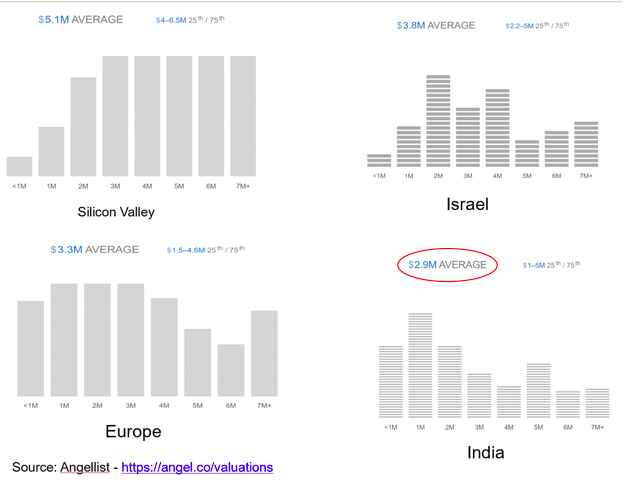

Companiile indiene au evaluări excesive

Afirmația conform căreia startup-urile indiene au umflat evaluările nu se încadrează în momentul în care le comparați evaluările cu media la nivel mondial. Dintre toate ecosistemele de startup-uri din lume (SUA, China, Europa, Israel), startup-urile indiene dețin cele mai scăzute evaluări pentru finanțarea în stadiu incipient. Acest lucru se datorează parțial costurilor scăzute asociate cu achiziționarea și dezvoltarea talentelor, dar demontează această noțiune predominantă că evaluările comandate de startup-urile indiene sunt excesive și trebuie impozitate.

Startup-urile indiene au cele mai scăzute evaluări

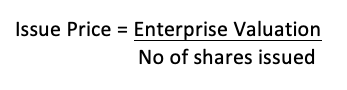

High Share Premium = Black Money

Prima de acțiune este rezultatul matematicii care stau la baza evaluării, nu cauza evaluărilor ridicate. Prețul de emisiune al oricărei titluri de valoare, dacă este o funcție a evaluării întreprinderii care i-a fost atribuită de investitori și numărul de titluri pe care compania le-a emis înainte de această rundă de finanțare.  Prețul de emisiune poate fi descompus în două componente: valoarea nominală + prima de emisiune.

Prețul de emisiune poate fi descompus în două componente: valoarea nominală + prima de emisiune.

Această relație poate fi explorată printr-un exemplu:

- Evaluarea întreprinderii: 10 crore INR

- Numar de actiuni emise: 10.000 de actiuni

- Valoare nominală: 10 INR

Astfel, prețul de emisiune ar fi de 10 INR/10.000 de acțiuni = 10.000 INR

Deoarece valoarea nominală este de 10 INR, prima de emisiune ajunge să fie de 9.900 INR! (10.000 INR – 10 INR)

Recomandat pentru tine:

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Acești 9.900 INR în sine sunt lipsiți de sens, deoarece sunt rezultatul simplu al matematicii care stau la baza evaluării și nu poate reflecta în niciun fel adevărata valoare a companiei, existența banilor negri sau oricare dintre celelalte motive declarate pentru care aceasta există în actele normative. .

Consecințele Taxei Angel

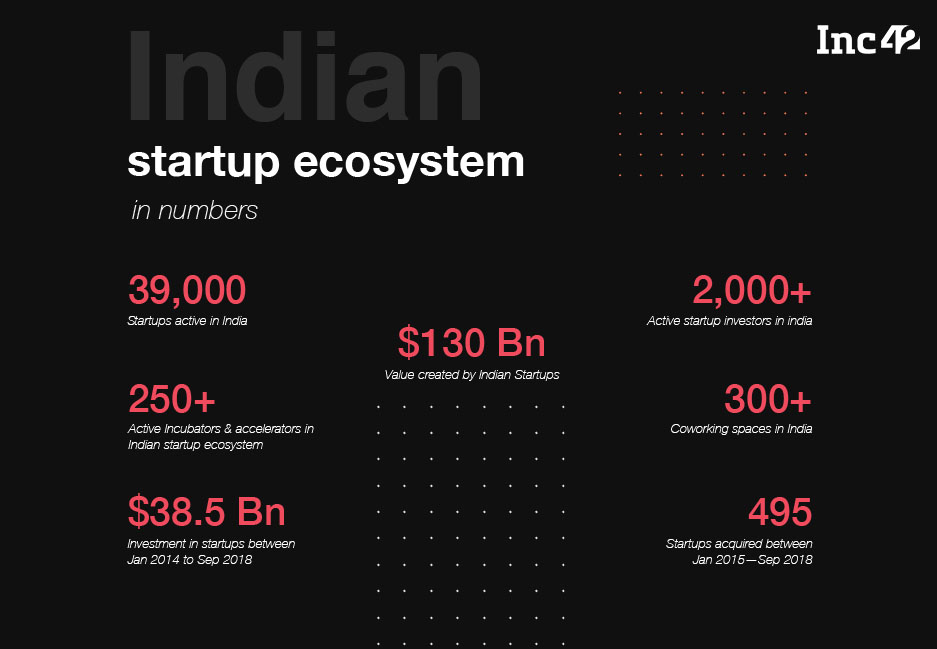

Inc42 , în raportul lor intitulat „Starea ecosistemului Indian Startup – 2018”, au ilustrat valoarea creată de startup-urile indiene din India.

Dar ceea ce este alarmant este că din cele 38,5 miliarde de dolari de investiții în startup-uri indiene, doar 10% provin din surse indiene! Această finanțare este concentrată și în stadiul incipient al ciclului de viață al startup-ului, când riscurile asociate investiției sunt cele mai mari. Sursa acestor fonduri sunt HNI, alți antreprenori, CXO, family offices, prieteni și familia. Deci, nu numai că trebuie să se confrunte cu un profil de risc crescut, cu titluri de valoare nelichide, dar au și un regim fiscal care este conceput special împotriva lor.

Dar se pare că impozitul pe înger este paharul care a rupt spatele cămilei.

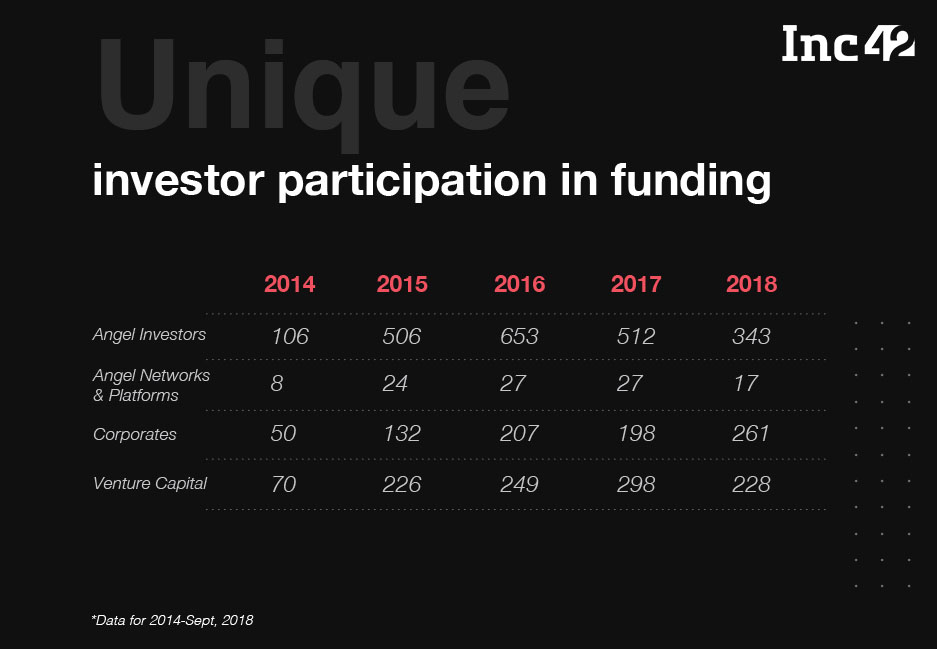

Numărul de investitori autohtoni unici a scăzut cu 48% față de 2015

Investițiile timpurii scad, în timp ce finanțarea în alte etape crește

Raport Nasscom – Ecosistemul Indian Startup Approaching Escape Velocity – Ediția 2018

Impedimente în loc de stimulente

Cei mai mulți investitori indieni s-au resemnat cu soarta lor că nu vor exista stimulente pentru a continua să facă investiții de îngeri. Dar alte câteva țări din întreaga lume acordă credite și scutiri de impozite investitorilor lor prin intermediul unei varietăți de scheme:

- Marea Britanie – Schema de investiții pentru întreprinderile semințe (SEIS)

- SUA – Secțiunea 1202

- Singapore – Schema de deducere a impozitelor pentru investiții Angel (Schema ATD)

În schimb, tot ceea ce India și-a dat îngerilor este Secțiunea 54GB din Legea privind impozitul pe venit, 1961, care acordă o reducere fiscală de 50 de lakh INR pentru investițiile angerilor, cu următoarele condiții:

- Restricții privind tipul de câștiguri eligibile

- Numai din vânzarea proprietății casei sau a terenului

- Restricții asupra companiilor în care pot fi investiți banii

- Startup-uri încorporate după 1 aprilie 2016 care au primit certificarea IMB (rată de succes de 1%)

- Restricții privind tipul de titluri de valoare emise de companie

- Doar acțiuni de capital, nu acțiuni preferențiale

- Restricții privind proprietatea

- 50% pentru 50 de lakhs, cu care niciun fondator nu va fi de acord vreodată

- Restricții privind utilizarea fondurilor

- Nu poate fi folosit pentru a cumpăra computere sau software, prin urmare, fiecare startup tehnologică este exclusă din aceasta

- Restricție la ieșiri

- Orice ieșire trebuie să fie numai după 5 ani

Coborâre într-o colonie digitală

Din 30 de unicorni indieni (companii evaluate peste 1 miliard de dolari) și 26 de soonicorni (companii cu potențial de a deveni unicorni până în 2020), o treime dintre aceștia au sediul în străinătate. Având în vedere că doar 10% din capitalul lor provine din surse interne, necazul de a face față terorismului fiscal arbitrar sub forma „taxei îngerilor” pentru un astfel de capital, antreprenorii se întreabă de ce ar trebui să rămână în India când este mult mai ușor să aibă un SUA. sau entitate din Singapore cu o filială indiană (Flipkart a făcut acest lucru și este cel mai de succes startup indian de până acum!). Lip service, cum ar fi Section 54GB, sunt tigri de hârtie – plini de sunet și furie, dar care nu înseamnă nimic.

Într-unul dintre discursurile sale înainte de lansarea Startup India pe 16 ianuarie 2016, Modi a spus:

„Hindustan mein koi aisa zila na ho, aisa block na ho jahan koi startup na shuru ho. Startup India, Stand Up India”

Cum ce va datora guvernul atunci când impedimentul major este de design propriu?

India nu ar trebui să aibă un caz în care Yeh jo desh hai mera, (swa)desh hai tera!

[Coscris de Siddarth Pai și Pranav Pai]