Impactul Covid-19 asupra lanțului valoric al startup-urilor de mobilitate din India

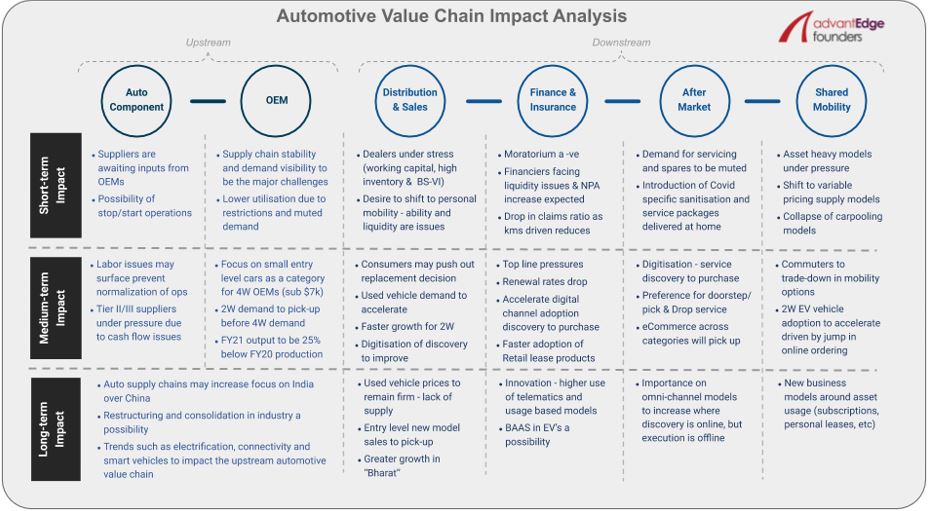

Publicat: 2020-05-31Lanțul valoric auto din amonte este un sistem complex care constă din multe piese în mișcare just in time

Majoritatea jucătorilor de componente auto de nivel 1 nu se confruntă cu provocări majore de muncă

Electrificarea, conectivitatea și vehiculele inteligente vor continua să aibă un impact asupra lanțului valoric din amonte

India a fost destul de rapidă și proactivă pentru a pune în aplicare măsuri pentru a face față amenințării Covid-19, care a început cu o blocare de trei săptămâni în martie și a cunoscut acum mai multe prelungiri ale aceleiași. Având în vedere această izolare extinsă în țară, întregul lanț valoric al automobilelor, ca majoritatea celorlalte sectoare, a fost afectat operațional într-o măsură semnificativă.

În acest articol, evidențiem impactul imediat pe termen scurt (3-4 luni) al crizei, precum și schimbările și oportunitățile pe care aceasta le poate produce pe termen mediu (până la 12 luni) până la lung (peste 12 luni). ) pentru ecosistemele auto și de mobilitate, atât în amonte, cât și în aval.

Lanțul valoric auto din amonte este un sistem complex care constă din multe piese în mișcare just in time. Pentru ca un OEM să producă un singur vehicul, au nevoie de mii de piese separate care ajung la uzina lor la timp. Întregul sistem care a fost oprit de blocare a început să se deschidă cu mulți producători OEM mari și furnizorii lor de componente auto de nivel I care au început producția la fabricile lor. Cel mai mare OEM din India, Maruti, a început producția la fabrica lor din Manesar pe 12 mai 2020, dar operează doar un singur schimb, care este, de asemenea, redus de la 8 ore în mod normal la 6,5 ore, având în vedere protocoalele/restricțiile în vigoare.

„Atât OEM, cât și nivelurile de producție ale furnizorilor lor sunt la capacități mult reduse, deoarece jucătorii de componente auto așteaptă contribuții de la OEM, care, la rândul lor, așteaptă semnale ferme din partea rețelei lor de dealeri cu privire la cererea consumatorilor finali.”

Pe termen scurt, va exista incertitudine cu privire la stabilitatea lanțului de aprovizionare auto, deoarece țara este clasificată în zone pe baza anumitor metrici legate de Covid, iar culoarea zonei se poate schimba în orice moment, ceea ce duce la oprirea operațiunilor. Vizibilitatea cererii poate fi, de asemenea, o provocare majoră pentru OEM pe termen scurt.

Conform RC Bhargava, președintele Maruti Suzuki, unele dintre reprezentanțele lor care s-au deschis au un nivel respectabil de anchete (Maruti a deschis aproape 2000 din cele 3000 de dealeri până acum). Cu toate acestea, utilizarea acestor solicitări timpurii ca etalon pentru cererea pe termen scurt ar putea induce în eroare, deoarece poate exista o cerere reprimită din cauza blocării de 2 luni.

În prezent, majoritatea jucătorilor de componente auto Tier-I nu se confruntă cu provocări majore în materie de forță de muncă, deoarece funcționează cu utilizări reduse de 20-30% a capacității. Pe măsură ce această utilizare este intensificată pe termen mediu, problemele legate de muncă pot apărea, având în vedere migrația în masă a forței de muncă care are loc în India în acest moment. Companiile de nivel 2/3 pot fi mai grav afectate de lipsa forței de muncă din cauza dependenței mai mari de forța de muncă contractuală.

În plus, la fel ca majoritatea IMM-urilor, se așteaptă ca furnizorii mai mici de nivel 2/3 să fie supuși unei presiuni severe din cauza problemelor legate de fluxul de numerar. Pe termen lung, se așteaptă ca acest lucru să dea naștere la restructurare și consolidare în industrie, deoarece furnizorii mai puternici Tier-I sunt îndemnați de OEM să includă jucători mai slabi din lanțul valoric.

În timpul recesiunilor economice, bugetele gospodăriilor sunt supuse unei presiuni puternice, iar persoanele fizice reduc cheltuielile discreționare și, de asemenea, tind să facă schimburi cu elementele esențiale pentru a reduce costurile.

„Mobilitatea nu este o cheltuială discreționară, iar naveta zilnică este o cerință pentru ca majoritatea indienilor să își câștige existența, chiar și după ce țin cont de tendințele accelerate precum munca de acasă sau munca flexibilă.”

Acest lucru, combinat cu faptul că va exista o preferință pentru mobilitatea personală pe termen scurt și mediu, observăm că cererea de vehicule cu două roți (2W) crește înaintea producătorilor OEM de vehicule cu patru roți (4W) și 4W care se concentrează pe la nivel de intrare mic. segment de mașini (categoria sub $7k). Cu toate acestea, producția din FY21 este încă de așteptat să fie cu 20-25% sub cifrele de producție din FY20.

Recomandat pentru tine:

Cum este setat cadrul de agregare de conturi al RBI să transforme Fintech în India

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Pe termen lung, tendințele majore din sectorul auto deja în desfășurare, cum ar fi electrificarea, conectivitatea și vehiculele inteligente, vor continua să aibă un impact asupra lanțului valoric din amonte. În orice caz, electrificarea, de exemplu, se poate accelera, având în vedere costul total mai scăzut de proprietate al multor factori de formă a vehiculelor electrice deja în cazurile de utilizare comercială.

Orice accelerare va deschide și mai multe oportunități în lanțul valoric din amonte din India, deoarece majoritatea componentelor cheie ale vehiculelor electrice sunt importate în prezent, cum ar fi motorul, celulele etc. și chiar și guvernul este dornic să localizeze.

De asemenea, în aval, de-a lungul lanțului valoric, impactul pe termen scurt este extrem de negativ. Dealerii sunt supuși unui stres enorm din cauza presiunilor asupra capitalului de lucru, a nivelurilor ridicate ale stocurilor și a problemelor BS-VI. După cum sa discutat mai sus, ne așteptăm la o dorință din partea indivizilor de a trece la mobilitatea personală pe termen scurt, dar capacitatea și disponibilitatea lichidității lor de a face acest lucru este încă o întrebare.

Prin urmare, ne așteptăm ca cererea de vehicule second-hand să crească semnificativ, lucru pe care cele mai mari două companii organizate de mașini second hand, Mahindra First Choice și Maruti True Value îl raportează deja. Pentru vehiculele noi, cererea va crește mai rapid pentru 2W și din zonele rurale (presupunând un muson normal, care este prezis în prezent). De asemenea, se poate aștepta ca clienții să respingă deciziile de înlocuire a vehiculului și să nu ia o decizie de cumpărare pe termen mediu, având în vedere incertitudinea veniturilor și a locurilor de muncă.

Pe termen lung, ne așteptăm ca prețurile mașinilor rulate să rămână ferme din cauza cererii crescute și a lipsei ofertei. Dar acest preț mai mare pentru vehiculele folosite poate determina clienții potențiali să cumpere vehicule noi, mai degrabă decât cele uzate, din cauza reducerii diferenței de preț, a cererii reținute de-a lungul anilor și a revenirii încrederii consumatorilor.

Atât sectorul financiar, cât și cel al asigurărilor, precum și părțile de piață de schimb ale lanțului valoric auto au vânturi în contra semnificative pe termen scurt. Prelungirea moratoriului a pus în continuare tensiuni de lichiditate asupra finanțatorilor și este de așteptat o creștere a NPA. Pentru jucătorii de asigurări auto, există un avantaj, deoarece se așteaptă ca daunele din asigurarea auto să scadă din cauza scăderii kilometrilor cauzate de blocajele totale/parțiale și dorința persoanelor de distanțare socială.

Cu toate acestea, având în vedere că rata daunelor se situează în jurul valorii de 160%, o amânare a ratei asigurării terților cu o creștere de către IRDA (revizuită anual) și ratele de reînnoire care se așteaptă să scadă, acest lucru poate fi un mic pozitiv.

„Pe termen mediu și lung, în sectorul finanțelor și asigurărilor, vedem oportunități de apariție a unor noi modele de afaceri datorită schimbării preferințelor clienților, dinamicii pieței și posibilelor schimbări de reglementare.”

Unele dintre oportunități ar putea include o adoptare mai rapidă a produselor de închiriere cu amănuntul, inovații în ceea ce privește utilizarea produselor telematice și bazate pe utilizare și, de asemenea, apariția modelelor de baterie ca serviciu (BAAS) care suplimentează adoptarea vehiculelor electrice.”

Pe măsură ce kilometrii parcurși sunt de așteptat să fie reduse pe termen scurt, la fel va fi și cererea de service și piese de schimb. Pentru a stimula cererea, ne așteptăm ca jucătorii să introducă pachete de igienizare și service specifice Covid. În plus, având în vedere accentul actual pus pe distanțarea socială, pe termen mediu, preferințele clienților se pot trece la deservirea la ușă și ridicarea/predarea vehiculelor.

„Pentru întregul lanț valoric auto din aval, digitalizarea descoperirii ar trebui să se accelereze și, în unele cazuri, chiar și luarea deciziilor și achiziționarea se vor face online.”

Având în vedere această tendință de accelerare a digitalizării, pentru verticala pieței de schimb pe termen lung, considerăm că importanța modelelor omnicanal va crește odată cu descoperirea online și execuția offline, cum ar fi pentru baterii sau anvelope.

Mișcarea restricționată a persoanelor în timpul blocării din India a dus la prăbușirea veniturilor tuturor modelelor de mobilitate partajată (ca multe alte companii care nu au mobilitate) cu peste 80%. Modelele de afaceri care sunt bogate în active vor rămâne sub o presiune mai mare pe termen scurt, iar recuperarea modelului cu active reduse va varia în funcție de factorul de formă și de cazurile de utilizare.

De exemplu, modelele de carpooling nu se vor recupera foarte repede, dar modelele cu un preț scăzut ar trebui să înregistreze o recuperare mai rapidă. Blocarea a oferit o oportunitate foarte valoroasă unor actori de mobilitate partajată de a muta oferta de la modelele de garantare minimă la modele de distribuire a veniturilor. Prin urmare, chiar dacă recuperarea cererii durează puțin mai mult, capacitatea de a obține marje pre-covid va fi mai rapidă.

„Pe termen mediu, vedem că navetiștii fac tranzacții în scădere pentru a economisi costuri și, prin urmare, platformele de partajare de 2W precum Rapido ar trebui să câștige cotă de piață din ricșele automate și chiar și cu transportul partajat de 4W pentru distanțe mai scurte.”

De asemenea, ne așteptăm ca adoptarea de 2W EV în rândul ofertei să se accelereze, în principal, determinată de o creștere a comenzilor online. Mobilitatea partajată este aici pentru a rămâne, în ciuda sughițurilor pe termen scurt și mediu, dar ar trebui să vedem și noi modele de afaceri să apară în jurul utilizării activelor, precum și vizând segmente de nișă care sunt foarte sensibile la criza actuală.