Piața de livrare a alimentelor din India: evoluție și drumul de urmat

Publicat: 2020-09-28Sectorul FoodTech din India a fost martor la înființarea a peste 1500 de startup-uri și a atras peste 4 miliarde USD în finanțare de risc din 2014

Având în vedere expertiza lor în logistică, tehnologie, AI/ML și o bază de clienți existentă și o flotă de livrare, operatorii de livrare de alimente sunt poziționați în mod unic pentru a se aventura în comerțul rapid.

Bucătăriile cloud multibrand, comerțul cu abonament, automatizarea bucătăriei, restaurantul IoT, categoriile alternative de alimente, modelele DIY/D2C și experiențele acasă sunt câteva dintre celelalte oportunități din sector în lumea post-Covid.

Tehnologia alimentară, în special livrarea de alimente, a fost unul dintre cele mai aprinse sectoare de discuții în ultimii cinci ani și poate unul care a atras din când în când critici și susținători diverși.

Prima mea expunere în sector a avut loc în timpul petrecut la Unilazer, unde am făcut parte din echipa de afaceri care a condus o investiție în lanțul QSR axat pe bucătăria libaneză Maroosh. Ca parte a due diligence asupra tranzacției, am avut ocazia să aflu despre esențialul construirii și conducerii unei afaceri alimentare în India. A fost fascinant să aflu cum jucători globali precum Dominos și McDonalds au făcut să-și construiască lanțul de aprovizionare și logistica de ultimul kilometru în India într-un moment (mijlocul anilor 1990) în care infrastructura de bază pur și simplu nu exista.

Aceste învățături au fost utile când m-am alăturat Accel în 2014. Prima mea investiție la firmă a fost în spațiul de livrare a alimentelor. Am fost foarte norocos să conduc (alături de un partener) investiția din seria A (prima rundă instituțională) a fondului în Swiggy. La momentul investiției, Swiggy era o echipă mică care făcea ~100 de tranzacții pe zi. Pe parcursul ultimilor cinci ani, compania a colaborat cu unii dintre cei mai buni investitori din ecosistem și a crescut pentru a deveni unul dintre cei mai mari operatori de livrare de alimente din țară. A fost o plăcere imensă să lucrez cu fondatorii (Sriharsha, Nandan și Rahul) și cu conducerea timpurie și să joc un mic rol în primii trei ani ai călătoriei companiei.

Profit de ocazie pentru a împărtăși câteva gânduri cu privire la modul în care sectorul livrărilor de alimente a evoluat în India și la oportunitățile care urmează.

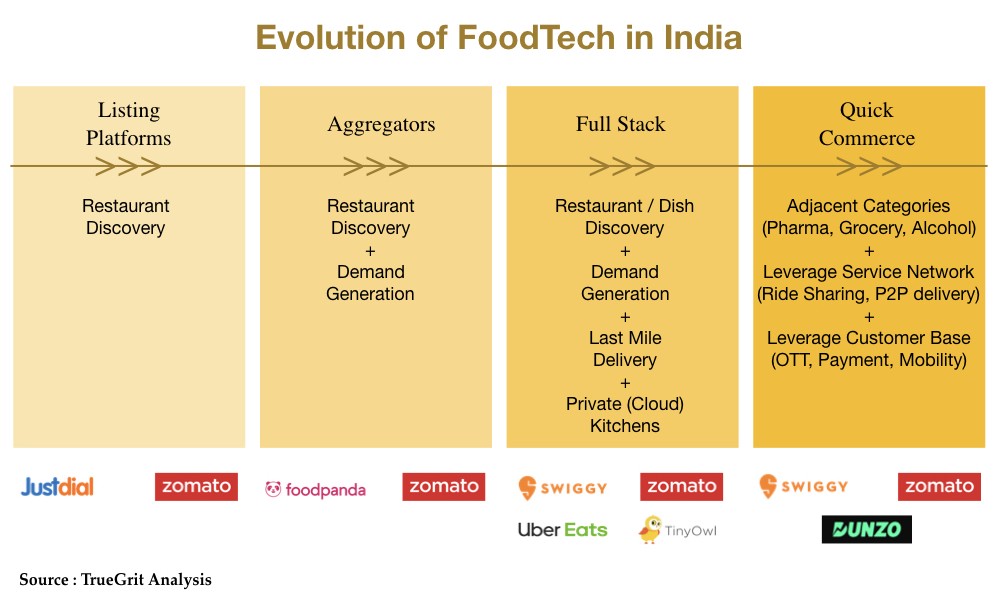

Evoluția India FoodTech (O scurtă recapitulare)

Valul tehnologic alimentar a lovit țărmurile indiene la începutul deceniului când au fost lansate primele platforme de listare a restaurantelor (FoodTech 1.0).

De-a lungul timpului, pe măsură ce parteneriatele dintre restaurante și jucătorii din tehnologia alimentară s-au adâncit, modelul a evoluat într-un model de agregare (FoodTech 2.0), care s-a concentrat pe descoperirea restaurantelor și generarea cererii, dar a lăsat livrarea de ultimul kilometru către restaurante.

În timp ce modelul de agregare a făcut bine să abordeze descoperirea restaurantelor și generarea cererii, nu a abordat economia pe partea ofertei (eficiența băieților de livrare, costurile generale etc.), precum și experiența consumatorului, care a fost foarte întreruptă (timp de livrare eronat, fără urmărirea în timp real a comenzii, ambalarea necorespunzătoare, igiena etc.) la momentul respectiv.

Aceste lacune de nevoi de pe piață au dat naștere unor agregatori hiperlocali sau la cerere (FoodTech 3.0), prin care aceste startup-uri au evoluat pentru a deține întreaga stivă de alimente (descoperirea restaurantelor/mâncărurilor, curatare, generarea cererii și livrarea pe ultimul kilometru).

Asistăm acum la o a patra evoluție a sectorului prin care marii unicorni consacrați în domeniul tehnologiei alimentare își valorifică expertiza în servicii și baza de clienți pentru a se extinde în categorii adiacente.

FoodTech 3.0 și Goana aurului...

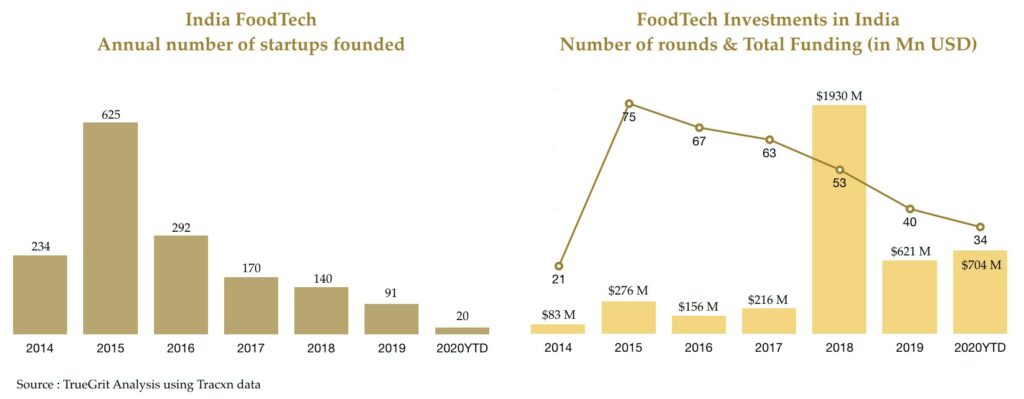

Odată cu venirea FoodTech 3.0, sectorul a cunoscut o creștere în 2014 și 2015 – atât în ceea ce privește lansarea startup-ului, cât și rundele de investiții.

Au existat peste 850 de startup-uri din domeniul tehnologiei alimentară fondate într-un interval de doi ani – unele au identificat un model de afaceri, în timp ce majoritatea încă experimentează cu diverși pivoti.

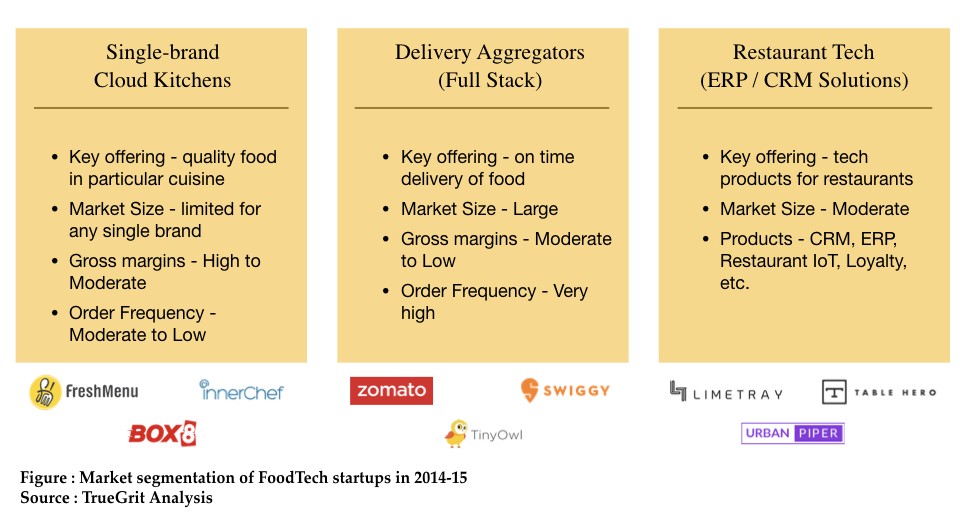

Piața la acea vreme putea fi, în linii mari, segmentată în trei segmente cheie:

În timp ce modelul de bucătărie cloud cu o singură marcă a oferit marje brute sănătoase, agregatorii de livrări au abordat un punct de durere mai mare și, prin urmare, o oportunitate de piață mai mare.

Creșterea din 2015 a fost urmată de o fază de recalibrare în 2016-17, când multe astfel de startup-uri de bucătărie cloud cu o singură marcă precum Dazo, Spoonjoy, Eatlo și EatOnGo, care s-au bucurat de un început sănătos, fie au trebuit să închidă magazinul, fie să opteze pentru vânzări de urgență. / fi achizitionat. Faasos, care a ieșit puternic în segment, a trecut la un model de bucătărie cloud multi-brand și s-a rebranșat sub numele de alimente REBEL.

În timp ce segmentul agregatorului de livrare completă a apărut ca un câștigător, și ei s-au confruntat cu întrebări existențiale legate de economia și profitabilitatea unității.

După o dovadă la nivel de oraș a economiei unitare viabile, segmentul de livrare a alimentelor a cunoscut o renaștere în 2018, când atât Swiggy, cât și Zomato au strâns runde mari de finanțare. Am asistat, de asemenea, la o anumită consolidare în sector, Ola achiziționând Foodpanda, în timp ce Zomato achiziționând unitatea UberEats India.

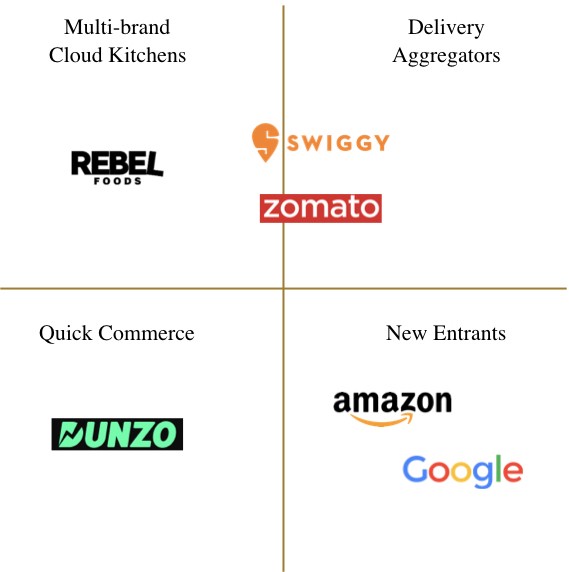

În prezent, peisajul livrărilor de alimente din India este dominat de următoarele companii:

Impactul Covid

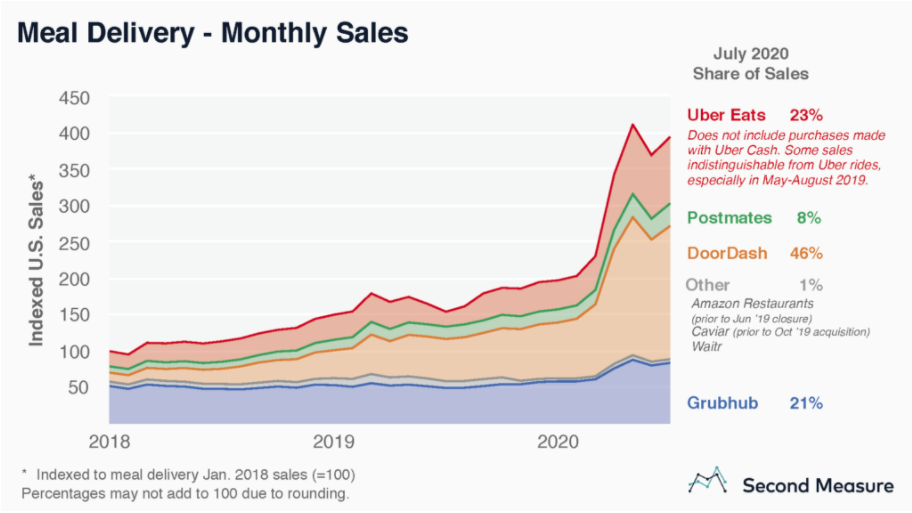

La nivel global, segmentul livrărilor de mâncare s-a bucurat de vânturi puternice din cauza Covid, deoarece oamenii trec la mesele acasă de la mesele în oraș. Conform unei analize realizate de Second Measure, vânzările brute cumulate în primele patru agregatoare de livrare de alimente din SUA (DoorDash, UberEats, GrubHub, Postmates) aproape s-au dublat în timpul pandemiei.

Recomandat pentru tine:

Cum este setat cadrul de agregare de conturi al RBI să transforme Fintech în India

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

În Europa, Delivery Hero (care este și acționar la Zomato prin achiziția Zomato UAE) aproape și-a dublat capitalizarea bursieră între lunile martie și august.

În plus, lunile de pandemie au fost, de asemenea, martorii unei activități semnificative de consolidare în sector, Just Eat Takeaway anunțând achiziția Grubhub pentru 7,3 miliarde de dolari într-o tranzacție cu toate acțiunile și Uber care a anunțat achiziția Postmates pentru 2,65 miliarde de dolari într-o tranzacție cu toate acțiunile. .

Cu toate acestea, în India, livrarea alimentelor a avut un impact negativ sever din cauza Covid. În primele săptămâni ale răspândirii, volumele de livrare pentru majoritatea platformelor online au scăzut la 20%-30% din timpul pre-covid. Această tendință inversă a segmentului din India ar putea fi atribuită în primul rând din trei motive:

Blocarea la nivel național indusă de răspândirea coronavirusului

Blocarea la nivel național anunțată pe 24 martie 2020 a dus la o închidere bruscă a țării, ducând la peste 95% din restaurantele listate pe platformele de livrare care închid ușile pentru livrarea alimentelor.

Exodul muncitorilor migranți

Blocarea a dus, de asemenea, la un exod al lucrătorilor migranți din orașele mari către orașele lor natale. Acești lucrători migranți formează cea mai mare parte a flotei de livrare pentru operatorii de livrare de alimente online. Ca atare, chiar și atunci când bordurile de blocare au fost ridicate, operatorii de livrare s-au confruntat cu o problemă de aprovizionare și a durat ceva timp pentru ca aprovizionarea să funcționeze.

Sentimentul consumatorului și o schimbare către gătitul acasă

În primele zile ale pandemiei, un băiat de livrare de la unul dintre principalii operatori de livrare a fost testat pozitiv pentru Covid. Acest lucru a afectat sentimentul consumatorilor și încrederea în standardele de siguranță ale operatorilor de livrare a alimentelor, declanșând o trecere către gătitul acasă. Spre deosebire de SUA și Europa, unde alternativa la ieșirea la masă este în primul rând livrarea, în India alternativa poate fi fie livrarea, fie gătitul acasă.

Din septembrie, volumele livrărilor de alimente au revenit la 60%-80% din timpul pre-covid. Acest lucru s-a datorat măsurilor stricte de siguranță (cum ar fi ambalarea în două straturi, igienizarea livratorilor, urmărirea igienizării alimentelor și bucătăriei, plăți fără numerar, livrare fără contact, printre altele) puse în aplicare de operatorii de livrare pentru a recâștiga încrederea clienților. În plus, acești operatori de livrare au încercat, de asemenea, să se aventureze în categorii adiacente, cum ar fi livrările de alimente, produse farmaceutice și alcool, pentru a se adăuga la linia lor de top prin creșterea ARPU al bazei reduse de clienți.

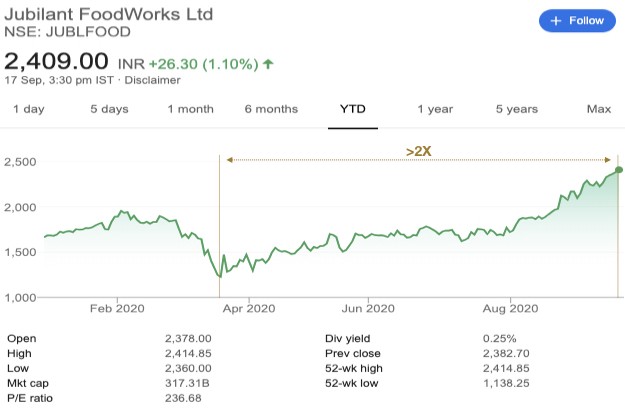

Una dintre companiile de livrare de alimente care a trecut testul Covid în India și merită o mențiune aici este Jubilant Foodworks – compania deține franciza de master Dominos în India. Capitalizarea de piață a companiei s-a dublat din martie.

FoodTech 4.0 și drumul de urmat

Intră în Giants!

Profitând de scăderea volumelor pentru Swiggy și Zomato, lovite de covid, giganții tehnologici globali – Amazon și Google – și-au lansat ambii propriile oferte de livrare de alimente în India. În timp ce acest lucru validează și mai mult dimensiunea oportunității în India, aruncă o provocare directă duopolului Swiggy-Zomato de origine.

Amazon, care pilotează Amazon Food în anumite părți din Bangalore din luna mai, cel mai probabil va funcționa pe un model similar (cu Swiggy și Zomato) prin valorificarea expertizei în servicii și livrare pe care le-a construit în țară prin ofertele sale precum Amazon Prime Now și Amazon. Proaspăt.

Cu toate acestea, Google va funcționa pe un model terță parte, la fel ca modul în care funcționează în SUA, unde livrarea ultimului kilometru este îndeplinită de persoane precum DoorDash, Postmates etc. În India, Google a încheiat un parteneriat cu Dunzo și alte API-uri terțe. pentru livrarea ultimului mile. Va fi interesant de văzut dacă Google îi privește pe Swiggy și Zomato ca pe concurenți sau potențiali parteneri.

Apariția „comerțului rapid”

Quick Commerce este următoarea generație de comerț electronic care se concentrează pe o clasă de consumatori evoluată (în special gospodăriile singure, DINK și vârstnici) care prețuiește viteza, confortul și experiența în detrimentul prețului. Această clasă de consumatori preferă să cumpere articole cu bilete mici în cantități mici decât achizițiile bazate pe reduceri pentru bilete mari. Modelul profită de magazinele cloud situate central pentru a oferi clienților o experiență mai bună decât un model tradițional de comerț electronic care se bazează pe depozite mari construite la periferia orașului. Acest infografic Delivery Hero de mai jos explică bine conceptul de comerț rapid:

Având în vedere expertiza lor în logistică, tehnologie, AI/ML și o bază de clienți existentă și o flotă de livrare, operatorii de livrare de alimente din India sunt poziționați în mod unic pentru a se aventura în comerțul rapid. Dunzo, care consideră Google drept unul dintre investitorii săi, a fost unul dintre cei mai devreme care au trecut în spațiu. Mai recent, am văzut, de asemenea, că Zomato și Swiggy au intrat în verticale adiacente, cum ar fi livrarea de alimente, alcool și produse farmaceutice. Comerțul rapid pare o extensie naturală în care să se aventureze operatorii de livrare a alimentelor.

Re-apariția bucătăriilor cloud

Segmentul dine-out a fost probabil cel mai grav afectat din cauza pandemiei, piciorul în majoritatea restaurantelor scăzând sub 20% din timpul pre-covid.

Conform diverselor rapoarte din industrie, se estimează că aproape 40%-45% dintre restaurante ar putea înceta din cauza chiriilor continue ridicate, a costurilor fixe crescute (datorită noilor norme de igienizare și distanțare socială) și scăderea păsărilor.

Restaurantele care se adaptează la formatul și tehnologia de livrare ar putea supraviețui, dar în rest, viitorul, din păcate, pare sumbru, dacă nu se lansează un vaccin în curând.

Acest lucru mă face să cred că modelul Cloud Kitchen (aka bucătării virtuale, bucătării întunecate, bucătării fantomă) urmează să revină, deși într-un nou avatar, în lumea post-Covid.

Accentul se va pune pe construirea de bucătării la sol, optimizate pentru a oferi clienților alimente de înaltă calitate, igienice și sănătoase. Vor fi adoptate SOP-uri mai noi care asigură cele mai înalte standarde de siguranță la fiecare punct de contact. De asemenea, este posibil să asistăm la o mai mare automatizare a bucătăriei (oportunități pentru startup-urile robotice de a străluci) și inovare a ingredientelor la nivel de vase.

După cum văd eu, ar putea exista trei posibilități:

Listare crescută pe platformele de livrare

Restaurantele existente de sine stătătoare sau cu lanțuri mici de restaurante se reinventează ca restaurante cu livrare și profită de infrastructura existentă de livrare și de bucătărie oferită de agregatorii de livrare.

Bucătării Cloud cu mai multe mărci

Grupurile de ospitalitate mai mari pot alege să se asocieze și să-și lanseze propriile bucătării de comisar folosind infrastructura existentă sau nouă și să construiască bucătării cloud cu mai multe mărci asemănătoare cu alimentele REBEL.

Poate, o nouă piață de bucătărie în cloud :

Acest lucru se referă la livrarea doar bucătării de sine stătătoare și, prin urmare, este capabil să ofere o economie mai bună pentru întreprinzători.

Alte tendințe și oportunități

Creșterea comerțului cu abonament

Încrederea consumatorilor, construită pe baza unor standarde ridicate de siguranță și igienizare, va fi esențială pentru succesul agregatorilor de livrare de alimente după Covid. Încrederea sporită într-o platformă sau marcă ar trebui să conducă la abonamente mai mari. Modelele de abonament construite pe articole de înaltă frecvență cu repetare mare ar trebui să câștige o acceptare mai mare după Covid.

Automatizare Bucătărie Și Restaurant IOT

Odată cu adoptarea de noi SOP-uri post-Covid, ar exista o automatizare sporită în bucătării și restaurante. În timp ce pregătirea robotizată a alimentelor este încă de departe, ne putem aștepta să vedem linii automate de asamblare a alimentelor în bucătării și servicii robotizate de mâncare la restaurante și bufete.

Creștere în categoriile de alimente alternative

În timp ce la nivel global consumul de carne este în scădere, în India (la fel ca în China), asistăm la o creștere a consumului de carne cu o creștere a veniturilor. Și din moment ce baza consumatoare de carne este încă mică în India, nu văd prea multe oportunități pentru analogii de carne în curând. Cu toate acestea, ar putea exista un potențial imens în categoriile alternative de proteine (pe bază de plante sau de altă natură) și lapte alternativ (pe bază de plante, fără nuci, pe bază de ovăz etc.).

Modele de bricolaj și direct către mărcile de consum :

Mărcile de produse alimentare ambalate, în special în categorii precum gustări sănătoase, alimente vegane și mese gata de consum, ar trebui să fie martorii unei creșteri a cererii consumatorilor. Mai mult, startup-urile de bricolaj și furnizorii de truse de masă ar trebui să găsească în sfârșit un public printre consumatorii indieni care au găsit o nouă dragoste pentru gătit acasă. Aceste startup-uri de bricolaj și mărci D2C ar putea valorifica expertiza serviciilor și infrastructura de livrare construită de agregatorii de livrare pentru a ajunge direct la client.

Experiențe acasă

Deoarece restaurantele sunt acum forțate să funcționeze la o capacitate de 30%-50%, multe vor începe să ofere experiențe acasă pentru grupuri mici de oameni, pentru a satisface economia restaurantelor. Mai mult, bucătarii de profil înalt, care s-au specializat în experiențe premium de mese la masă pot, de asemenea, să treacă la oferirea de experiențe de tip boutique acasă. Descoperirea și rezervarea unor astfel de experiențe ar putea fi o oportunitate de sine stătătoare pentru o piață online sau o verticală suplimentară în care să se aventureze operatorii de livrare a alimentelor.

Spațiul Foodtech evoluează mereu și abia aștept să văd ce ne rezervă viitorul. Încântat să vă împărtășesc perspectiva mea în cazul în care sunteți un investitor care investește în sector sau un antreprenor care încearcă ceva nou în spațiu.

Acest articol a fost publicat pentru prima dată pe LinkedIn și a fost reprodus cu permisiunea.

Disclaimer : Toate gândurile, opiniile și opiniile exprimate în acest articol sunt ale mele și nu reprezintă opiniile nici unei entități cu care am fost, sunt acum sau voi fi afiliat în viitor. În plus, articolul nu se adresează niciunui investitor sau potențial investitor și nu constituie o ofertă de vânzare - sau o solicitare a unei oferte de cumpărare - niciun fel de titluri de valoare și nu poate fi folosit sau bazat pe baza evaluării meritelor vreunei investiții. . Conținutul nu trebuie interpretat sau bazat în niciun fel ca sfaturi de investiții, juridice, fiscale sau de altă natură.