Tehnologia Blockchain este încă futuristă pentru sectorul financiar din India?

Publicat: 2020-07-03Ecosistemul blockchain a cunoscut o transformare rapidă în ultimii câțiva ani

Cu sau fără criptomonede, blockchain-ul și-a demonstrat deja potențialul

Transparența, guvernanța și responsabilitatea sunt cele mai căutate funcții pe care blockchain-ul le oferă prin proiectare

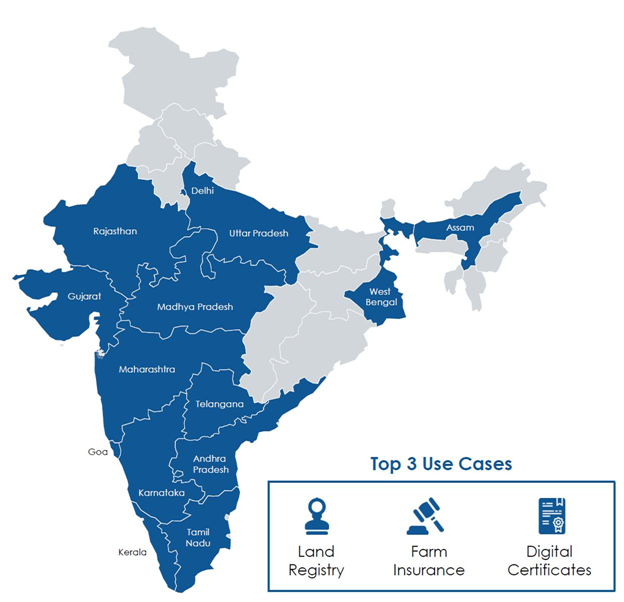

Într-un viitor nu prea îndepărtat, Ramlal, un fermier care dorește să cumpere teren agricol din îndepărtatul oraș Maharashtra, folosește o aplicație mobilă pentru a căuta pământul. Această aplicație este legată de cartea funciară, așa cum este menținută de guvern și prin utilizarea dovezilor de cunoștințe zero.

O dovadă de zero cunoștințe este o metodă de a dovedi proprietatea/titlul terenului fără a dezvălui alte informații) verifică dreptul de proprietate și titlul clar al terenului, economisind timp și bătăi de cap pentru Ramlal să efectueze diligența legală pentru ultimele 12 până la 30 de ani. ani. Ramlal poate folosi contul multi-semn (similar unui cont escrow) pentru a depune banii și a executa un smart contract pentru a iniția tranzacția pentru transferul terenului.

Toate părțile la tranzacție (cumpărător, vânzător, avocații acestora, platforma și băncile) se află pe un canal securizat și numai ele pot accesa documentele și orice date schimbate în timpul acestei tranzacții. Odată ce afacerea este finalizată și semnată în mod corespunzător, contractul inteligent distribuie taxele și decontează suma între părțile implicate. De asemenea, transferă titlul de teren în numele lui Ramlal prin actualizarea tuturor înregistrărilor guvernamentale necesare.

Ramlal folosește aplicația mobilă oficială a guvernului pentru a accesa diferitele scheme disponibile și solicită un împrumut Krishi și cumpără asigurări pentru recolte, care va fi legată automat de numele său datorită registrului funciar. Spre deosebire de astăzi, în care guvernul trebuie să anunțe zonele afectate de inundații și secetă, guvernul a plasat pur și simplu praguri și securizează senzori IoT care măsoară umiditatea, precipitațiile, temperatura etc. în diferite locuri, ceea ce declanșează automat anunțurile de inundații/secete și poate chiar declanșa asigurarea culturilor. moratoriu de creanță și împrumut.

Dacă acest lucru sună mult prea futurist, permiteți-mi să vă spun că lucrările la cartea funciară bazate pe blockchain au început deja în mai multe state din India și majoritatea celorlalte legături menționate sunt deja prezente ca soluție. Ca orice tehnologie, promisiunea blockchain-ului poate fi realizată mai eficient atunci când este integrată fără probleme cu alte tehnologii.

Ecosistemul blockchain a cunoscut o transformare rapidă în ultimii câțiva ani. Revenind din hype-ul inițial, a intrat în faza de experimentare și stabilizare, în care jucători mai serioși explorează modul în care blockchain-ul poate fi utilizat împreună cu tehnologiile și cadrele existente. Blockchain-ul este, în general, considerat Internetul valorii, care utilizează o rețea distribuită peer-to-peer și un strat de încredere digitală pentru a elimina cerința intermediarilor. Majoritatea cadrelor blockchain publice funcționează pe acest principiu.

Recomandat pentru tine:

Cum este setat cadrul de agregare de conturi al RBI să transforme Fintech în India

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Cu toate acestea, în ultimii câțiva ani, cadrele blockchain pentru întreprinderi private au atras majoritatea investițiilor și au adus blockchain-ul mai aproape de utilizarea de zi cu zi. În ianuarie 2020, Niti Aayog a publicat un document de discuție despre Blockchain – Strategia Indiei, care prezintă diverse cazuri de utilizare promițătoare. Acest lucru este în conformitate cu viziunea lor Indiachain pe care au dezvăluit-o în 2018.

În majoritatea țărilor în curs de dezvoltare, adoptarea noilor tehnologii precum blockchain poate fi mult mai rapidă atunci când este condusă de instituții financiare publice și guvernamentale. Cu sau fără criptomonede, blockchain-ul și-a demonstrat deja potențialul de a schimba modul în care vom consuma serviciile financiare în viitor.

National Payments Corporation of India (NPCI) a lansat un sistem de plată bazat pe blockchain „Platforma Vajra”. Platforma recent lansată a fost concepută pentru automatizarea proceselor de compensare și decontare a plăților pentru produsele NPCI, cum ar fi interfața unificată de plăți (UPI) și cardul Rupay. Platforma are trei tipuri de noduri și anume, nodul Clearing House (CHN) pentru NPCI, nodul UIDAI pentru autentificare Aadhaar și nodul Participant (PN) pentru toate băncile.

În BFSI, soluțiile bazate pe blockchain sunt utilizate pentru finanțarea comerțului, reducerea facturilor, finanțarea lanțului de aprovizionare, factoring, licitație, licitație inversă, registru de taxe, managementul ciclului de viață al contractului, KYC partajat și due-diligence, remitere transfrontalieră, piețe de date, semnături electronice, carduri virtuale, verificare și integrare a angajaților sau furnizorilor, comunicații criptate și stocare distribuită a datelor, crearea de împrumuturi și gestionarea ciclului de viață, sindicalizarea împrumuturilor, gestionarea programului de loialitate, autentificare fără parolă, împrumut peer-to-peer și crowdfunding, depozit de AML, transfer bancar transfrontalier și raportare tranzacții suspecte, management inteligent al ciclului de viață al activelor și piață a activelor stresate (NPA).

Cu toate acestea, trebuie să înțelegem că blockchain-ul nu este un panaceu pentru fiecare problemă. După hype-ul inițial și utilizarea proiectelor conduse de blockchain pentru PR, industria indiană de servicii bancare și financiare (BFSI) și-a realizat adevăratul potențial și lucrează activ pentru atingerea obiectivelor comune prin abordarea bazată pe consorțiu în majoritatea cazurilor.

La începutul anului 2019, ICICI Bank, HDFC Bank, Kotak Mahindra Bank și Axis Bank, împreună cu 11 mari creditori, au lansat prima finanțare blockchain-linked din țară pentru întreprinderile mici și mijlocii (IMM-uri), o inițiativă care urmează să transforme fața creditării. către firmele IMM/IMM-uri predispuse la implicit. Ideea de a avea o astfel de organizație este de a elimina orice obstacol de comunicare între diferitele bănci, de a asigura transparența creditului, de a permite schimbul de date/informații și de a reduce șansele de fraudă, cum ar fi dubla reducere sau lipsa creării/raportarii taxelor.

ICICI Bank a inclus peste 250 de întreprinderi pe platforma sa blockchain pentru finanțarea comerțului intern și internațional în 2019. Banca a implementat, de asemenea, tehnologie blockchain pentru automatizarea proceselor interbancare pentru finanțarea comerțului și remitențe, ceea ce a ajutat-o să reducă timpul de procesare și costurile de tranzacție și a avut ca rezultat reducerea utilizării hârtiei la nivel de industrie. La începutul lui 2018, SBI a condus consorțiul Bankchain să exploreze diverse cazuri de utilizare standardizate pentru industria bancară.

Transparența, guvernanța și responsabilitatea sunt cele mai căutate funcții pe care blockchain-ul le oferă prin proiectare. Având în vedere diversele fraude recente la multe bănci, implementarea soluțiilor bazate pe blockchain este nevoie de ceas.