Învățăminte dintr-o încercare eșuată de a strânge un fond de capital de risc

Publicat: 2020-04-23În 2018, am început să explorez posibilitatea de a lansa un fond în stadiu incipient concentrat pe India

Strângerea țintă pentru fond a fost stabilită la 100 de milioane de dolari

Sfatul meu pentru managerii emergenti ar fi să țină cel puțin 3 închide, dacă nu mai multe, pentru primul lor fond

Sper că vă mențineți cu toții în siguranță și sănătoși în aceste vremuri ciudate. Ultimele două luni ne-au oferit multe de introspectat. În orice caz, pandemia de Covid19 ne-a învățat că nicio națiune, instituție sau individ nu este imună la eșec. Dar împreună putem trece peste asta cu spirite reînnoite și forțe profunde.

În cazul meu, această izolare mi-a dat timp să scriu despre un eșec pe care voiam să-l împărtășesc de ceva vreme. Cariera mea în capitalul de risc a început în 2012, cu o scurtă perioadă la Startup Leadership Program, unde am condus marketing și admitere pentru patru dintre capitolele sale. Aceasta a fost prima mea expunere la ecosistemul startup-ului – până atunci nu știam cum arată un pitch deck de investiții.

O întâlnire întâmplătoare a dus apoi la un rol de investiție cu Unilazer Ventures, filiala PE a biroului de familie al lui Ronnie Screwvaala. În timpul petrecut în firmă, am avut norocul să mă implic în investiții precum Lenskart, Zivame, Maroosh, Dogspot, printre altele. Deși nu am condus aceste investiții, am învățat multe despre investiții și construirea de riscuri, ceea ce m-a pregătit bine pentru următorul meu rol - investiția pentru Accel.

Pe parcursul celor trei ani la Accel, am co-condus investițiile fondului în Swiggy, Agrostar, HolidayME și Bicycle.AI (predecesorul AppSmith), printre altele. De asemenea, mi s-a oferit oportunitatea de a lucra cu companiile de portofoliu mai larg ale fondului.

De-a lungul anilor, am avut norocul să cunosc și să lucrez alături de unii dintre cei mai străluciți și mai inteligenți antreprenori din ecosistem - Sriharsha, Nandan, Rishabh, Vijay, Abhishek, Karan, Geet, Shardul,, Sitanshu, Anjana, Adarssh, Vaibhav. — printre multe altele. Timpul petrecut în ecosistem m-a ajutat, de asemenea, să stabilesc relații semnificative cu unii dintre cei mai cordiali colegi co-investitori. Pentru asta, mă simt extrem de recunoscător.

După ce m-am mutat din Accel, am simțit o dorință puternică de a construi ceva la bază. A fost în afara zonei mele de confort, dar cred că lucrul cu atât de mulți antreprenori fantastici poate avea acest efect asupra ta.

Așa că în 2018, în calitate de tânăr profesionist în investiții cu mai puțin de jumătate de deceniu de experiență în investiții, am început să explorez posibilitatea de a flota un fond în stadiu incipient concentrat pe India. Acesta este un rezumat al călătoriei mele de strângere de fonduri și al învățărilor dobândite în acest proces. Sper că îi ajută pe cei care trec printr-o etapă similară în viața lor profesională.

Câteva context despre fond:

Strategia de investiții

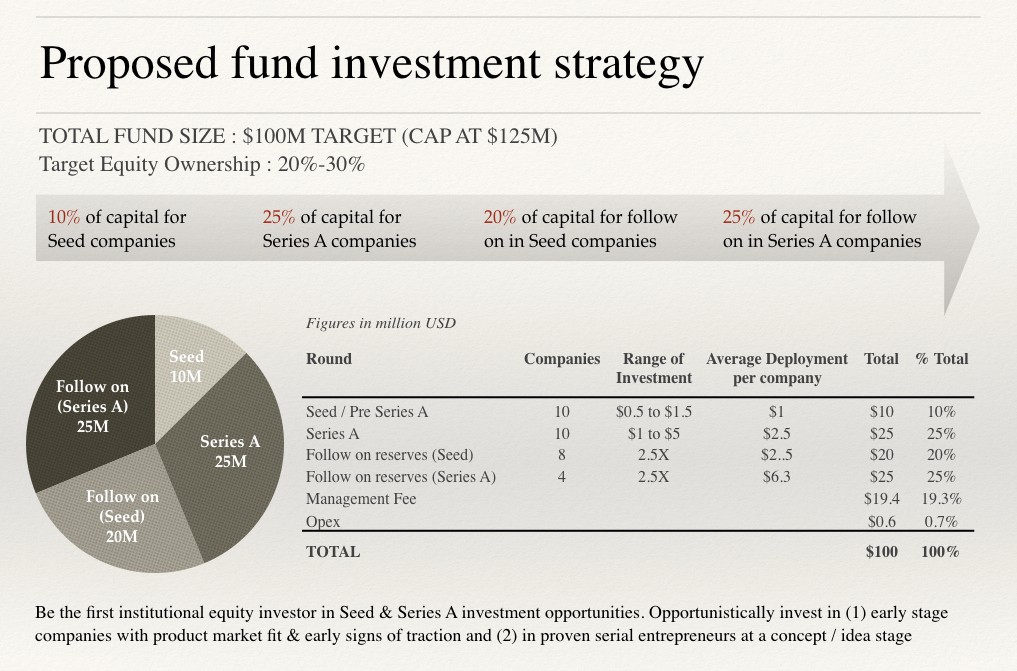

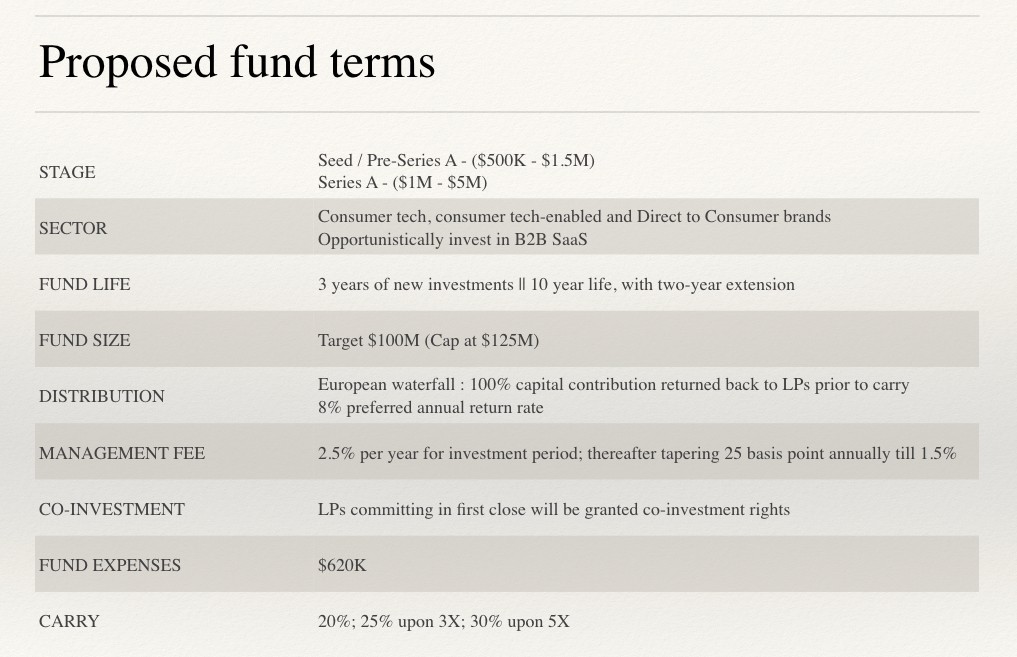

Dimensiunea fondului: Strângerea țintă pentru fond a fost stabilită la 100 de milioane de dolari, cu prevederi pentru încă 25 de milioane de dolari. sub opțiunea greenshoe.

Strategia fondului: Să investească în 18–20 Seed, Pre-Seria A și Seria A pentru consumator tech, activat de tehnologie și direct către startup-uri de brand de consum, în schimbul unei ținte de proprietate de 20%-30%.

Dimensiunea biletului: Mărimea biletului pentru investițiile în semințe a fost între 500.000 USD și 1,5 milioane USD. cu o implementare medie de 1 milion de dolari, iar pentru investițiile din seria A a fost între 1 milion de dolari. și 5 milioane USD. cu o implementare medie de 2,5 milioane USD.

Rezerve ulterioare: O rată sănătoasă a rezervelor ulterioare de 2,5X a fost alocată pentru câștigătorii din portofoliu. Una dintre cele mai mari învățături pentru firmele de capital de risc care operează în India în ultimul deceniu a fost că întreprinderile de consum din India, chiar și cele cu tehnologie scalabilă, au cicluri de ieșire mai lungi și necesită mult mai mult capital decât colegii lor la nivel mondial.

Prin urmare, nu este important doar să găsiți o oportunitate devreme, ci și să aveți o pulbere uscată semnificativă (capital de rezervă) pentru dublarea și triplarea câștigătorilor. În timp ce ciclurile de ieșire s-au redus semnificativ în ultima vreme, am presupus o perioadă medie de lichidare modestă de 7 ani în modelare.

Teză de investiții

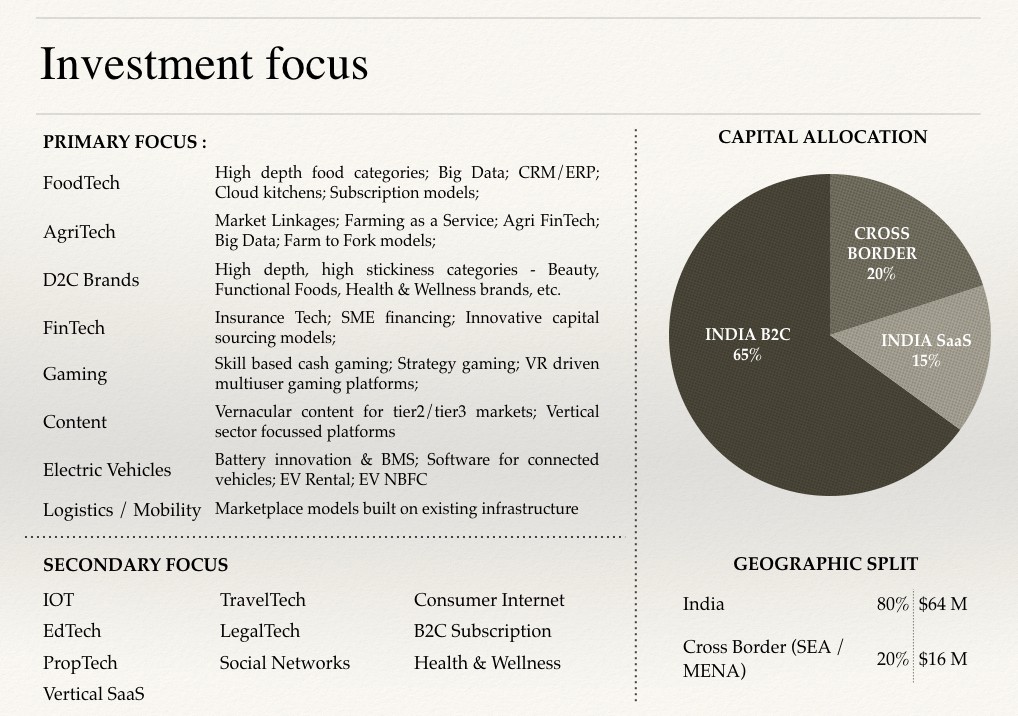

Sunt un susținător puternic pentru alegerea unei teze generaliste în detrimentul unei teze specifice unui domeniu pentru managerii emergenti, cu excepția cazului în care managerul are câteva decenii de expertiză în domeniu. Ca atare, teza mea de investiții a fost destul de diversă în cadrul temei generale Consumer. Din motive de concizie, am împărtășit aici doar slide-ul introductiv al tezei. Fiecare dintre sectoarele de interes a avut o teză subiacentă cu o conductă de tranzacții asociată. S-ar putea să scriu un blog separat pentru a face lumină asupra aceluiași lucru mai târziu.

Recomandat pentru tine:

Cum este setat cadrul de agregare de conturi al RBI să transforme Fintech în India

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Construcție de portofoliu și modelare VC

Am publicat aici o versiune simplificată a întregului model. Vom face mai târziu un șablon pentru ca cititorii să-l folosească. De asemenea, am distribuit câteva capturi de ecran model la sfârșitul postării.

Termenii fondului propuși

La fel ca orice manager nou, am fost flexibil în ceea ce privește întâlnirile cu termenii fondului. Ca propunere, am inclus următorul diapozitiv în pitch deck-ul meu:

O explicație a unora dintre termenii necunoscuti și rațiunea mea din spatele propunerii:

- Durata de viață a fondului : este suma perioadei de investiție și a perioadei de lichidare. În modelul meu, am inclus trei ani de investiții noi și șapte ani de perioadă medie de lichidare pentru investiții având în vedere piața din India. Desigur, LP-urile preferă perioade mai scurte de lichidare.

- Distribuție : a propus o distribuție în cascadă cu o rată a obstacolelor de 8%. Ca atare, întregul capital trebuie returnat plus o dobândă suplimentară de 8% compusă anual la apelurile de capital înainte ca orice GP să poată atrage orice dobândă reportată. După îndeplinirea obligațiilor legate de obstacol, dobânda a fost împărțită conform propunerii.

- Comision de administrare : aceasta este comisionul anual perceput de fond pentru angajamentele de capital LP. Cea mai mare parte a acesteia este destinată salariilor și operațiunilor de fond. De obicei, este între 2%-3%, în funcție de mărimea fondului și de numărul de recolte. Fondurile mari percep de obicei 2%, în timp ce fondurile Micro/Nano pot justifica o taxă de 3%, având în vedere dimensiunea mică a fondului. Fondurile de top cu moștenirea randamentelor stabilite pot percepe 3%, indiferent de cât de mare este fondul. Am inclus o taxă de administrare de 2,5% pentru perioada de investiție de 3 ani în modelul meu. Pentru fiecare an următor, comisionul s-ar diminua cu 25 de puncte de bază până când ajunge la 1,5% în al 7-lea an de viață a fondului.

- Cheltuieli ale fondului : Acestea sunt cheltuieli care sunt alocate pentru servicii precum Administrarea fondului, consilier pentru formarea fondului, Servicii bancare, Audit / Fiscal, Asigurare și alte diverse. cheltuieli. Cheltuielile fondului reprezintă o alocare unică pentru întregul ciclu al fondului pentru aceste cheltuieli. De obicei, fondurile pot necesita oriunde între 500K și 1M, în funcție de furnizorii de servicii pe care îi folosesc.

Învățături cheie din experiență

Înțelegerea fondului de LP - țintirea setului potrivit de LP

Pool-ul global de parteneri în comandă (LP) cuprinde fonduri instituționale mari, birouri de familie și (U)HNI-uri. Fondurile de dotare, fondurile de pensii, fondurile suverane de avere, fondurile speculative și fondurile de fonduri constituie, în mod colectiv, setul LP instituțional. În primele luni, am contactat câțiva LP instituționali pentru discuții exploratorii pentru a înțelege perspectiva lor față de India / managerii emergenti și pentru a face schimb de note cu privire la procesul de strângere de fonduri VC.

Pentru a vă oferi un context, deși rolul meu la Accel nu era responsabil de gestionarea relațiilor cu LP, am ajuns să construiesc niște relații calde cu LP-urile instituționale (în afara ecosistemului Accel) prin rigoarea și sensibilizarea mea personală. Ca atare, acești tipi au fost primul meu port de escală când am decis să mă aventurez pe cont propriu. Prin aceste conversații, am aflat următoarele:

- Dimensiunea minimă a biletului pentru majoritatea acestor LP-uri instituționale este de 25 de milioane de dolari și nu caută mai mult de 10% expunere într-un singur fond. Există câțiva care pot extinde acest lucru la 20%, dar acest lucru este foarte rar. Ca atare, doar managerii cu o dimensiune a fondului > 250 milioane USD. ar trebui să contacteze astfel de LP-uri.

- Deși capitalul instituțional global se ridică la trilioane de dolari, alocarea către clasa India Venture Asset este o fracțiune foarte mică. Anecdotic vorbind, dacă există 100 de LP-uri instituționale în lume. Și dintre aceștia, dacă 20 investesc în clasa de active de risc, poate 5 ar investi în manageri emergenti și, în cel mai bun caz, 2 privesc India ca geografie țintă. Suprapunerea managerilor emergenti și alocarea Indiei este, prin urmare, un fond de LP foarte mic.

- În cele din urmă, majoritatea LP-urilor instituționale care investesc în fonduri concentrate în India au angajat deja capital pentru 2-3 fonduri de top care operează în țară pe baza relațiilor construite de-a lungul deceniilor. Ca atare, aceste LP-uri au deja acces la 80% din conducta de tranzacții din țară. Ar fi nevoie de o relație extraordinară „existentă” între managerul în curs de dezvoltare și LP pentru ca LP să se angajeze. După cum văd eu, unele dintre fondurile instituționale care pot investi în managerii de capital de risc emergenti din India sunt Adam Street Partners, ADIA, KAUST, LGT, ADIC, HillHouse, printre altele.

- Birouri de familie, UHNI și HNI - primii credincioși pentru un manager emergent: Peste 70% din capitalul managerilor emergenti provine din birouri de familie, UHNI și HNI. Așa că, după primele luni de dezamăgire, mi-am reevaluat strategia și am început să apelez la un astfel de grup de investitori. Rețeaua mea din acest set de LP-uri era limitată la câteva birouri de familie din MENA și HK. Una dintre principalele învățăminte din acest set de LP a fost că se așteptau ca managerul emergent să aloce un procent semnificativ din totalul angajamentelor de capital către piața lor internă. Acesta a fost mai ales cazul în MENA, unde majoritatea birourilor de familie doresc să-și sporească participarea și să creeze o moștenire în peisajul tehnologic emergent al regiunii.

2. O țintă prea ambițioasă pentru un manager emergent din India

Deși am văzut colegii mei de la nivel mondial strânge cu succes un fond pentru prima dată de această dimensiune, s-a dovedit a fi o vânzare puțin dificilă pentru mine, având în vedere peisajul pieței indiene și experiența mea limitată în investiții. Când am stabilit ținta de fond de 100 de milioane de dolari, am făcut acest lucru pe baza unei strategii de investiții care a permis rezerve semnificative de capital pentru rundele ulterioare ale câștigătorilor de portofoliu.

Continui să cred că, în India, dacă doriți să construiți o franciză VC de succes, trebuie să aveți cel puțin un corpus de 100 de milioane de dolari pentru a scrie cecuri semnificative în anumite companii. În caz contrar, veți ajunge să deveniți un fond de tip feeder care limitează potențialele dvs. rentabilitate extraordinare de la câștigătorii din portofoliu. Strategia tipică de pulverizare și rugăciune pur și simplu nu funcționează în India.

3. Mergi singur

Când am început, eram conștient de afinitatea LP-ului pentru a alege parteneriate în locul GP solo. Cu toate acestea, am luat decizia conștientă de a merge solo pentru prima închidere și apoi de a merge la bordul unui co-GP. Parteneriatele în capitalul de risc pot fi foarte complicate. Alegerea co-medicului de familie potrivit este o decizie la fel de importantă ca și alegerea partenerului de viață potrivit.

Îmi doream un co-medic de familie care să aibă sisteme de valori similare, o aliniere a ADN-ului și o călătorie personal-profesională care a avut o oarecare luptă. Unul cu seturi de abilități complementare, poate cineva dintr-un mediu operațional cu care am lucrat o perioadă. Sunt sigur că majoritatea tinerilor manageri emergenti se vor raporta la această provocare, având în vedere suprapunerile scurte ale carierei investiționale pe care le avem cu alți investitori.

Deși am identificat un potențial co-GP, un antreprenor experimentat cu o experiență operațională de peste zece ani, amândoi am vrut să petrecem ceva timp investind împreună înainte de a ne înscrie pentru un astfel de angajament. Nu am vrut să colaborăm doar pentru optica LP pentru a accelera perspectivele de strângere de fonduri. În retrospectivă, a merge solo a fost o idee proastă. Co-GP-ul tău trebuie să fie alături de tine, întâlnind LP-urile în ziua zero. Perioadă!

4. Neavând mai multe închideri

Sfatul meu pentru managerii emergenti ar fi să țină cel puțin 3 închide, dacă nu mai multe, pentru primul lor fond. Țintisem o primă închidere de 40 de milioane de dolari cu o închidere finală de 100 de milioane de dolari, ceea ce, retrospectiv, nu a fost o decizie foarte înțeleaptă, având în vedere puțină înțelegere a (și accesul la) universului LP la acea vreme. A avea o primă închidere mică ajută la creșterea impulsului și trimite semnale pozitive către ecosistemul LP. În plus, vă permite să începeți să investiți în startup-uri, ceea ce aduce într-adevăr mai multă bucurie decât strângerea de fonduri.

5. Contribuția GP

Contribuția GP este suma de capital pe care un GP o angajează în fond la momentul închiderii. Suma minimă pe care LP se așteaptă de la GP este de 1%-2% din fond. Nu există, desigur, o limită superioară a numărului, dar majoritatea managerilor emergenti angajează 1%.

Deoarece vin de la începuturi foarte umile și aveam puține economii personale, cea mai mare preocupare a mea când am început să mă gândesc pentru prima dată la flotarea unui fond a fost contribuția GP. Deși am inclus o contribuție de 1% GP în modelul meu, propunerea mea de a plăti la fel a fost destul de neobișnuită/inovatoare (o combinație de sponsor, plăți pe măsură ce mergi și recuperări ale salariului).

Întreaga călătorie de strângere de fonduri a fost incredibil de provocatoare și umilitoare, dar a adăugat semnificativ curbei mele de învățare. Sunt sigur că, în calitate de tânăr investitor, mergând într-o sarcină herculeană de a-mi strânge propriul fond, sunt o mulțime de lucruri pe care le-aș fi putut face mai bine, dar viața este lungă și sunt sigur că această experiență va fi utilă în anii următori. vino.

Strângerea de fonduri a avut, de asemenea, o mare taxă personală, deoarece am pierdut legătura cu mulți dintre cei apropiați și dragi. Dar, din fericire, am avut norocul să întâlnesc oameni la fel de grozavi de-a lungul drumului care m-au ajutat în moduri pe care nu pot decât să sper să le răsplătesc într-o zi. Sunt recunoscător tuturor celor care au fost un pilon de sprijin pentru mine în ultimii ani. Sper că experiența mea va inspira un nou set de investitori care doresc să-și înființeze propriile fonduri și sper că unele dintre învățările mele îi vor ajuta să-și strângă propriile fonduri.

În ceea ce privește ce urmează pentru mine, îmi fac ceva timp pentru a explora opțiunile, pentru a continua unele conversații care au fost în desfășurare în domeniul investițiilor și în lumea antreprenorială. Super emoționat (și la fel de speriat) când scriu următorul capitol din viața mea profesională. Și, desigur, bucuros să ajut pe oricine (fie că este vorba de antreprenori sau de investiții) care ar putea beneficia de experiența mea.

{Articolul a apărut pentru prima dată pe LinkedIn și a fost repostat cu permisiunea.}