Peisajul schimbător al creditării: NBFC-urile oferă băncilor o cursă pentru banii lor

Publicat: 2018-06-26NBFC și Fintech-urile valorifică o abordare tehnologică integrată și un serviciu excelent pentru clienți pentru băncile din colțul pieței de creditare

Până acum 10 ani, luarea unui împrumut era un proces greoi. Împrumutații nu au avut altă opțiune decât să se adreseze băncilor pentru împrumuturi, fiind prinși în documente care consumau timp și încercând să-și demonstreze bonitatea. Subscrierea de credite, care s-a bazat în mare parte pe raționamentul uman, a durat timp și ar putea trece săptămâni sau chiar luni până când împrumuturile au fost sancționate și procesate. Majoritatea băncilor au acordat împrumuturi doar propriilor deținători CASA (cont curent de economii), iar unele au aprobat doar împrumuturi ale solicitanților care dețineau conturi de salarii la bancă. Împrumuturile de consum, în care creditorul plătește direct un comerciant și este rambursat în EMI, au fost practic nemaiauzite.

După cum știe orice observator al pieței de credit din India, Bajaj Finance, urmată de alți creditori abili, cum ar fi Tata Capital și Capital First, au schimbat acest model de creditare de consum și au preluat conducerea într-o cursă care a lăsat băncile să se recupereze perpetuu. Bajaj Finance, care a fost înființată în 1987, a depășit 73,5 milioane USD (500 INR Cr, în plăți anuale în 2000). În următorii șase ani, compania l-a dublat la 147 milioane USD (1.000 INR). Până în 2014, compania a susținut că a depășit pragul de 2,95 miliarde USD (20.000 INR Cr) pentru activele gestionate.

Aceste companii financiare nebancare (NBFC) au creat echipe de angajați motivați și eficienți și au creat un proces bazat pe meniu pentru creditarea de consum, care reduce decalajul dintre o cerere și o decizie de creditare de la săptămâni la zile sau chiar ore. Aproape peste noapte, s-a născut NBFC de creditare de consum, iar revoluția finanțării de consum a ajuns în India. Cu toate acestea, procesul de împrumut a rămas intensiv uman – o armată de vânzători instruiți și ofițeri de credit au perfecționat un proces manual până când au stors toate câștigurile de productivitate din inovarea proceselor.

Astăzi, ceva și mai dramatic – condus de digital – se întâmplă în spațiul de creditare de consum din India. A doua revoluție în finanțarea consumatorilor și a IMM-urilor este aici. Pentru oamenii din industrie, noile cuvinte la modă sunt eKYC, eSign, eNACH, India Stack, API-urile și „fintech” atotcuprinzător . Așa cum prima revoluție i-a eliberat pe împrumutați de împrumuturile bancare, făcându-i mai ușor pentru cineva cu un scor CIBIL ridicat să beneficieze de un împrumut într-o manieră relativ rapidă și fără probleme, această a doua revoluție aduce credit rapid și accesibil. cei care au găsit în mod tradițional ușile finanțelor închise pentru ei - o categorie de debitori care sunt noi în creditare (NTC).

Așa cum prima revoluție a făcut nume cunoscute companii precum Bajaj Finance, aceasta are propriul său set de campioni - companii care valorifică inovația și tehnologia pentru a transforma experiența de împrumut a consumatorilor. Unele astfel de companii sunt startup-uri fintech precum Moneyview și IndiaLends , care se concentrează pe aducerea de noi debitori în ecosistem, oferindu-le interfețe web și aplicații convenabile și intuitive.

Celelalte sunt o serie de NBFC-uri noi, cum ar fi DMI Finance, Capital Float și LendingKart și un grup select de bănci, cum ar fi RBL, care adoptă o abordare de subscriere bazată pe tehnologie sau doar tehnologie și oferă suport pentru bilanţ. companiilor fintech. În multe cazuri, timpul de întârziere pentru subscrierea de credit a fost redus la doar câteva secunde, iar împrumutații văd bani în conturile lor bancare sau plăți efectuate către comerciant-vânzător în câteva ore și minute, nu săptămâni și zile.

Împrumut de consum: băncile joacă din urmă cu echipele NBFC-Fintech

Încă o dată, băncile mari se joacă cu un concurent mai mic, dar mai agil și mai inovator. De data aceasta, este echipa de jucători fintech și noi NBFC bazați pe tehnologie.

De exemplu, DMI Finance, un NBFC cu sediul în Delhi, a colaborat cu peste 40 de companii fintech pentru a acționa ca creditor în evidență pentru o varietate de produse de consum și împrumuturi personale. Partenerii săi sunt activi în agregarea cererii de împrumuturi din India de la diverse categorii de debitori. Unii dintre partenerii fintech ai DMI, cum ar fi Slicepay din Bangalore, lucrează cu studenți, în timp ce alții, cum ar fi ZestMoney, lucrează cu companii de comerț electronic precum Flipkart și Amazon. Alți parteneri DMI lucrează cu portaluri de călătorie sau direct cu IMM-uri. Aceștia aduc experienței clienților un etos exclusiv tehnologic și majoritatea dintre ei, fiind companii de tehnologie, au nevoie de un partener de bilanț. NBFC, cum ar fi DMI, își vorbesc limba și rezultatul este o experiență perfectă pentru împrumutat.

„ Smartphone-urile de 400 mm, cuplate cu o populație milenială pricepută la tehnologie, aduc un număr mare de persoane neservite sau deservite până acum în curentul principal al finanțelor și creează canale de distribuție cu o viteză nemaivăzută mai devreme. Acesta este cu adevărat un moment perturbator pentru bănci și NBFC tradiționale, deoarece acești noi împrumutați cer o paradigmă complet diferită pentru experiențele de implicare și împlinire decât generația mai veche de împrumutați”, spune Shivashish Chatterjee, co-fondator DMI Group.

Fără acte, incertitudine cu privire la sancționarea împrumuturilor și perioade lungi de așteptare după sancțiune. Aceste startup-uri fintech și NBFC folosesc tehnicile de învățare automată și analiza datelor pentru a evalua bonitatea debitorilor și valorifică puterea API-urilor pentru a oferi aceste rezultate aproape în timp real. Ei promit decizii de creditare instant, puține sau deloc documente, transparență în ofertele lor și servicii excelente pentru clienți - o actualizare semnificativă față de experiența anterioară - iar unii dintre ei își îndeplinesc de fapt această promisiune. DMI, de exemplu, ar fi procesat peste 100.000 de împrumuturi în luna mai cu o echipă mică dedicată de 24 de profesioniști, peste 90% dintre împrumuturi primind o decizie de creditare în mai puțin de un minut.

Cotele băncilor pe piața de creditare au scăzut, în timp ce NBFC-urile au înregistrat o creștere remarcabilă de 28% față de anul precedent. Potrivit unui raport BCG, între 2014 și 2017, ponderea NBFC în totalul creditelor a fost estimată a crescut de la 21% la 44%, în timp ce pentru băncile din sectorul public a scăzut de la 49% la 28%.

Potrivit Raportului Fintech Trends — India 2017 de PWC, „Împrumuturile alternative sunt al doilea cel mai finanțat și unul dintre segmentele cu cea mai rapidă creștere din spațiul Fintech din India”. Peste 225 de companii alternative de creditare au fost înființate în India începând cu 2017. Creditarea alternativă se referă la platformele digitale de creditare care răspund diferitelor nevoi de împrumut, inclusiv pentru consumatori, IMM-uri, împrumuturi pentru studenți și credite ipotecare.

Împrumut alternativ: soluții de credit bazate pe tehnologie pentru toți

Tehnologia și inovația — procese netede facilitate de tehnologia digitală și de date, învățarea automată și algoritmi de rating de credit bazați pe inteligență artificială, împrumuturile pentru aplicații mobile cu UX inteligentă — redefinesc soluțiile de creditare. Aceste tehnologii au ajutat, de asemenea, la integrarea soluțiilor de creditare - de la automatizarea procesului de creditare până la extinderea serviciilor personalizate și în timp real către clienți. Împrumuturile pe care băncile obișnuiau să le proceseze în 35-90 de zile sunt acum pentru a fi luate în câteva minute și, de asemenea, la atingerea unui smartphone.

O mare parte din această inovație este construită pe șinele India Stack, coloana vertebrală digitală a Indiei susținută atât de guvernele UPA, cât și de NDA. EKYC condus de Aadhaar a permis noului ecosistem să valideze un potențial împrumutat în câteva secunde și nu în zile. ESign condus de Aadhaar a permis pentru mulți solicitanți o cale către un proces complet fără hârtie.

Între timp, inițiativa eNACH a National Payments Corporation of India (NPCI) a permis creditorilor să treacă de la cecurile fizice și depozitele manuale la transferul electronic de plăți EMI din conturile bancare legate de Aadhaar. Datorită acestui progres tehnologic, noul ecosistem indian de credit de consum este unul dintre cele mai avansate din lume în prezent.

Cu toate acestea, tehnologia care poate debloca adevăratul potențial al creditării digitale este blockchain. Sistemul existent de evaluare, creditare și plăți de creditare nu a făcut nici împrumutul transparent și nici nu a optimizat eficiența acesteia. Trecerea întregului proces la blockchain va elimina factorul „încredere”, aducând mai multă transparență în împrumuturi și reflectând cât de demn de încredere este un împrumutat.

IMM-uri și CNT: NBFC-urile extind împrumuturile acolo unde băncile se tem să calce

Pentru o lungă perioadă de timp, sistemul bancar indian a stagnat în abordarea sa și a fost rigid în ceea ce privește neextinderea facilităților de credit întreprinderilor IMM și altor debitori. În cazul în care au extins creditul, termenii și condițiile erau stricte. În acest proces, au pierdut un segment mare de debitori. „Motorul major al creșterii în acest sector este o cerere mare nesatisfăcută de împrumuturi de la IMM-uri, cu un decalaj de aproximativ (200 de miliarde de dolari) în oferta de credite și o populație semnificativă sub-bancarizată și nou-întâlnită”, în Fintech Trends. Raport adăugat.

În timp ce, pe vremuri, băncile cu bilanţuri solide au putut să gestioneze mai bine activitatea de creditare, NBFC, cu capital de mai bună calitate, bilanţuri solide şi abordare tehnologică integrată, au pătruns cu succes în sectorul creditării pentru IMM-uri, atenuând impactul acestora din urmă. scăderea lichidității structurale și completarea decalajului în furnizarea inadecvată de credit către consumatorii NTC și IMM-uri.

Sunil Kanoria, președintele ASSOCHAM, într-un raport PwC , a declarat: „Înțelegerea la nivel de bază de către NBFC a profilului clienților lor și a nevoilor lor de credit le oferă un avantaj, la fel ca și capacitatea lor de a inova și de a personaliza produsele conform nevoilor clienților lor. . Acest lucru le face conducta perfectă pentru acordarea de credite IMM-urilor.”

Recomandat pentru tine:

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

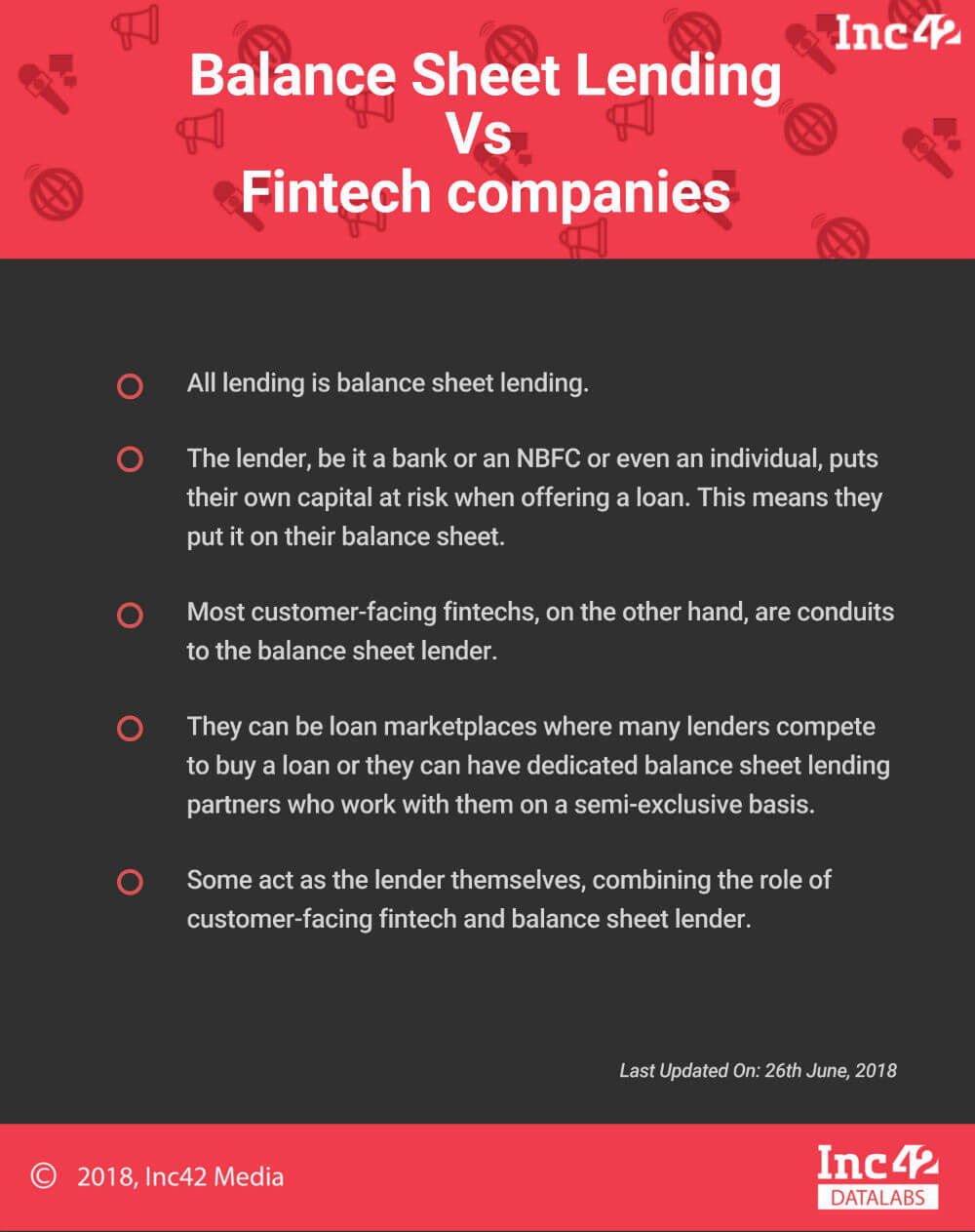

Toate împrumuturile sunt împrumuturi de bilanț. Creditorul, fie că este o bancă sau un NBFC sau chiar o persoană fizică, își pune propriul capital în pericol atunci când oferă un împrumut. Aceasta înseamnă că o pun în bilanțul lor. Pe de altă parte, majoritatea fintech-urilor care se confruntă cu clienții sunt canale către creditorul din bilanț. Acestea pot fi piețe de creditare în care mulți creditori concurează pentru a cumpăra un împrumut sau pot avea parteneri de creditare bilanț dedicati care lucrează cu ei în mod semi-exclusiv. Unii acționează în calitate de creditor, combinând rolul de fintech orientat către clienți și de creditor de bilanț.

Înarmate cu soluții bazate pe tehnologie și instrumente Aadhaar, NBFC-urile au umplut cu ușurință golul în care băncile se temeau să calce și modifică împrumuturile de consum în rândul IMM-urilor și CNT-urilor cu o cerere mare de credite pentru bilete mici. De asemenea, oferă dobânzi mai mici.

A avut loc o explozie a creditului pentru bilete mici, fiind determinată de dorința NBFC-urilor de a experimenta cu date alternative. Subscrierea tradițională se bazează pe un istoric de credit „fișier gros”, dar semnificativ mai puțin de 100 de milioane din populația Indiei de 1,3 miliarde se califică pentru aceasta . Prin urmare, pentru a satisface sutele de milioane care sunt „subțiri” sau „noi la credit”, creditorii trebuie să facă un salt de credință și să adopte o modalitate diferită de a-și evalua bonitatea.

Fintech-uri precum Tala, RedCarpet și Slicepay își construiesc propriul istoric de credit, începând cu micro-împrumuturi și treptat treptat debitorii lor la linii de credit mai mari. Companiile de comerț electronic și portofel își analizează datele tranzacțiilor pentru a determina care dintre cumpărătorii lor se califică pentru creditul pentru plata mai târziu. Chiar și birourile tradiționale de credit – CIBIL și Experian – fac o încercare de a rămâne în fața acestei revoluții în evaluarea creditului. Numai timpul va spune dacă vreuna dintre aceste abordări alternative are vreun merit real sau dacă creditorii tradiționali vor fi cei care vor râde când praful se va aseza.

„Experimentăm cu creditul. Modelele tradiționale de subscriere necesită multe intrări care nu sunt disponibile în cadrul actual de luare a deciziilor în timp real. Evaluăm eficacitatea surselor alternative de date. Pe măsură ce volumul de date crește, dezvoltăm modele statistice și ML care necesită mult mai multe date de intrare decât modelele tradiționale și, prin urmare, necesită timp înainte de a putea fi utilizate în mod eficient”, spune Arindam Das, CEO, DMI Consumer Finance.

Avantajul NBFC: Rate flexibile ale dobânzii și împrumuturi mai mari

Un mare avantaj al luării unui împrumut de la NBFC este că acestea își pot varia rata dobânzii, ceea ce băncile nu pot din cauza normelor RBI. Atunci când băncile oferă noi împrumuturi cu rate ale dobânzii variabile, acestea sunt legate de Costul marginal al ratei de împrumut (MCLR), care menționează intervalele la care rata dobânzii se modifică automat. Cu toate acestea, deoarece NBFC-urile sunt legate de rata principală de creditare (PLR), care se află în afara domeniului de aplicare al RBI, acestea pot oferi rate diferite.

Potrivit Adhil Shetty, CEO, BankBazaar, „În timp ce băncile nu pot împrumuta la rate sub MCLR, împrumuturile legate de PLR nu au astfel de restricții. NBFC și HFC (societăți de finanțare a locuințelor) sunt libere să își stabilească DLP. Acest lucru permite NBFC-urilor o mai mare libertate de a-și crește sau reduce ratele de împrumut conform cerințelor lor de vânzare. Acest lucru se potrivește clienților și le oferă mai multe opțiuni, mai ales atunci când nu îndeplinesc criteriile de eligibilitate pentru împrumuturi ale băncilor.”

De asemenea, în comparație cu băncile, NBFC-urile pot împrumuta mai multe sume împotriva acelorași garanții. Acest lucru se datorează faptului că, deși atât NBFC-urile, cât și băncile nu au voie să finanțeze taxele de timbru și costurile de înregistrare, NBFC-urile pot include aceste costuri ca parte a evaluării de piață a unei proprietăți.

Creditori licențiați vs. fără licență

Chiar dacă împrumuturile de consum au devenit mai rapide și mult mai accesibile, debitorii trebuie să fie atenți atunci când selectează partenerii de creditare. Primul lucru pe care un consumator trebuie să verifice este dacă partenerul de creditare are o licență.

Conform IndiaFilings, dacă activele financiare ale unei companii reprezintă mai mult de 50% din activele sale totale și veniturile sale din activele financiare reprezintă mai mult de 50% din venitul său brut, aceasta trebuie să aibă o licență NBFC. Cu toate acestea, realitatea de bază este că mulți creditori privați își desfășoară afacerile fără licențe sau cu licențe expirate, percepând dobânzi exorbitante și forțând persoanele care au nevoie de împrumuturi să semneze formulare sau documente goale. Dacă creditorul tău nu este nici NBFC, nici bancă, fii foarte atent!

De asemenea, în timp ce piața are soluții variate pentru diferite cerințe, este recomandabil ca debitorii să meargă cu un partener de creditare care oferă o soluție tehnologică integrată, o echipă de management puternică, experiență și bază de cunoștințe profunde și un accent pe serviciul clienți. Condiții favorabile, o notă personală în creditare și claritatea bilanţului sunt câteva dintre celelalte lucruri pe care trebuie să le verifici atunci când selectezi partenerul potrivit.

Împrumutații ar trebui să fie, de asemenea, conștienți de identitatea creditorului lor. În acest ecosistem integrat în care companiile fintech și NBFC-urile își unesc mâinile pentru a furniza un produs, împrumutatul este de obicei expus la fintech la început și nu creditorul.

Prezența companiilor de creditare fără licență pe piață dăunează credibilității NBFC-urilor licențiate și o mână de experiențe proaste pot păta întregul sector, îngreunând în același timp grav dezvoltarea cadrului de reglementare adecvat.

Flip side: tehnologia stimulează, de asemenea, căutarea de credit online

Așa cum tehnologia a transformat împrumuturile de consum din punctul de vedere al serviciilor oferite de NBFC și companiile fintech, ea a afectat și împrumuturile. Alimentat de politicile și inițiativele guvernului indian pro-fără numerar, cum ar fi demonetizarea și punerea în aplicare a UPI, a existat un impuls puternic pentru consumatori de a trece online atunci când caută credit. În plus, canalele de marketing digital sunt optimizate în concordanță cu creșterea apetitului consumatorilor pentru a aduce online un număr tot mai mare de debitori.

În plus, odată cu creșterea eKYC și a serviciilor bancare online, care le permit împrumutaților să încarce online toate documentele necesare cererii de împrumut, și timpul de plată a împrumuturilor a fost scurtat. Acest lucru ajută la accelerarea modului în care oamenii fac afaceri sau cumpără case noi.

Cu plățile împrumutului răspândite pe parcursul anilor, nevoia oră este o tehnologie fără întreruperi care permite împrumutaților să-și efectueze plățile electronic. Introducerea UPI 2.0 este un pas semnificativ în această direcție și va îmbunătăți eficiența colectării creditelor, precum și respectarea termenului de plată în general. Acest lucru, la rândul său, va spori încrederea debitorilor în sistemul de creditare și va crește opțiunile disponibile pentru aceștia.

Cu un accent sporit pe creditarea bazată pe valoare și creșterea soluțiilor tehnologice integrate bazate pe inteligență artificială și învățarea automată, eficiența soluțiilor de creditare a crescut, iar clienții pot accesa cele mai benefice opțiuni de creditare disponibile.

NBFC-urile să conducă jocul de creditare?

Chiar dacă băncile indiene se confruntă cu active neperformante (NPA), NBFC, în ultimii trei ani, au capturat în mod agresiv spațiul, valorificând acoperirea regională profundă, cele mai recente soluții inovatoare bazate pe tehnologie, relații mai strânse cu clienții și credite alternative. sisteme de evaluare.

NBFC-urile, în ultimii ani, au cunoscut o creștere exponențială uriașă, atât în ceea ce privește volumele, cât și numărul de oferte de servicii. Aceste instituții financiare, prin acordarea de credite proiectelor de infrastructură, ajută și la construirea națiunii. Pe o notă comparativă, (din martie 2013), NBFC-urile au împrumutat peste o treime sau 35,8% din activele lor totale sectorului infrastructurii, în comparație cu băncile care au împrumutat doar 7,6%.

Fără teren de joc echitabil pentru NBFC

Faptul că NBFC progresează în joc este evident din faptul că până în FY16, sistemul bancar a îndeplinit 50% sau mai mult din cerințele de creditare ale întreprinderilor indiene, dar în FY17, cota băncilor în creditele noi a scăzut la 35%, în timp ce nu -sursele bancare au îndeplinit 65% din cerința de finanțare. Surse nebancare au împrumutat până la 136 de miliarde de dolari (9,25 lakh crore INR) întreprinderilor, micșorând fluxul de credit bancar de 73 de miliarde de dolari (5,02 lakh crore INR).

Cu toate acestea, NBFC funcționează sub anumite constrângeri de reglementare, care le dezavantajează față de bănci. „Deși a existat o convergență de reglementare între bănci și NBFC pe partea activelor, pe partea pasivelor, NBFC-urile încă nu se bucură de condiții de concurență echitabile. Acest lucru trebuie abordat pentru a ajuta NBFC-urile să-și realizeze întregul potențial și, prin urmare, să își îndeplinească sarcinile cu o mai mare eficiență ”, explică Kanoria.

În plus, având în vedere că sistemul bancar este în mod clar constrâns în ceea ce privește extinderea activităților sale de creditare, rolul NBFC-urilor devine și mai important acum, mai ales cu accentul puternic al guvernului pe promovarea antreprenoriatului, astfel încât India să poată apărea ca o țară a creatorilor de locuri de muncă în loc de una dintre cei care caută un loc de muncă.

Astfel, spre deosebire de bănci, NBFC se confruntă în prezent cu lipsa unor condiții de concurență echitabile și, mai important, cu o concurență acerbă din partea jucătorilor de creditare privați fără licență. Guvernul trebuie să abordeze aceste probleme pentru a ajuta sectorul, care crește într-un ritm rapid.

În ciuda acestor constrângeri, NBFC-urile par gata să depășească băncile pe termen lung. Potrivit rapoartelor, instituțiile nebancare și-au extins registrele de credite cu 27% pe an în ultimii ani, în timp ce băncile din sectorul public abia s-au extins deloc. Iar motivul pentru aceasta este abordarea lor tehnologică integrată, o mai mare libertate de reglementare și concentrarea pe serviciul clienți.

„Spre deosebire de bănci, NBFC-urile și fintech-urile new-age se concentrează exclusiv pe rezolvarea unui anumit segment sau problemă. Acest lucru le permite să îmbunătățească experiența clienților și să perfecționeze subscrierea de credit într-un mod foarte localizat. În viitor, ne putem aștepta să vedem mai multe instituții de creditare și fintech-uri înalt specializate într-o divergență față de creditorii tipici cu o bază largă”, spune Yuvraja Singh, co-fondator, DMI Group.

Întrebarea este că băncile pot supraviețui chiar și în spațiul de creditare de consum pe care NBFC-urile încep acum să-l domine?