Pe aripile tăiate ale taxei îngerului

Publicat: 2018-12-10Perspective asupra deciziilor recente ale Tribunalului de Apel privind Impozitul pe Venituri (ITAT) și impactul potențial asupra temutului impozit pe înger pentru startup-urile indiene

Vei mistui pe cel drept împreună cu cei răi?

Pe măsură ce sezonul de depunere a impozitelor în India se termină și majoritatea răspund de ușurare, antreprenorul indian se pregătește pentru următoarea sa provocare: temutul anunț „taxă înger”. Această taxă a fost o cauză celebră pentru mulți din ecosistemul startup-urilor, eliminarea ei fiind în fruntea listei cerințelor tuturor de la ministrul de finanțe înainte de fiecare buget. Dar acțiunea din partea guvernului în acest sens a fost mai degrabă de a alina temerile antreprenorilor decât de a atenua.

Temuta secțiune (secțiunea 56(2)(viib) din Legea privind impozitul pe venit, 1961) a fost invocată cu un oarecare succes împotriva celor care încalcă legile și o folosesc pentru a spăla bani prin entități private. Într-adevăr, au existat urmăriri penale cu succes de către Departamentul Fiscal în acest sens împotriva lor. Dar statul de drept nu este de a mistui pe cel drept împreună cu cei răi. O maximă celebră a renumitului jurist englez William Blackstone atestă acest lucru afirmând că „Este mai bine ca zece persoane vinovate să scape decât să sufere un singur nevinovat”. În timp ce legile noastre fiscale împrumută acest principiu, unii susțin că au inversat raportul.

Echipa de politici de la iSPIRT a susținut atenuarea acestei secțiuni (secțiunea 56(2)(viib) din Legea privind impozitul pe venit, 1961) și a făcut mai multe declarații către DIPP, CBDT și guvern în acest sens. Am vorbit chiar și despre temuta Secțiune 68 – care se ocupă de creditele în numerar inexplicabile și implicațiile acesteia asupra strângerii dvs. de fonduri. Am avut un oarecare succes în recentele atenuări anunțate pentru startup-uri (fără taxă angel până la 10 INR Cr din finanțare primită, introducerea unui „investitor acreditat”, etc) dar mai sunt mile de parcurs înainte ca antreprenorii să poată sta liniștiți.

Deși legea rămâne aceeași, hotărârile recente din ședințele Tribunalului de Apel pentru Impozitul pe Venit. Noi, cei de la Echipa de politici de la iSPIRT, ne-am luat asupra noastră să rezumam aceste proceduri pentru toți antreprenorii indieni, astfel încât, dacă vă confruntați cu această situație de temut, aceste hotărâri ar trebui să vă poată veni în ajutor. Pentru cei care se bucură de proceduri fiscale, un link util către hotărâri este oferit mai jos pentru fiecare caz.

În acest articol, termenul „evaluat” desemnează o persoană care a primit o notificare de control de la Departamentul de impozit pe venit (CBDT) și ofițerul de evaluare este ofițerul fiscal relevant desemnat cazului.

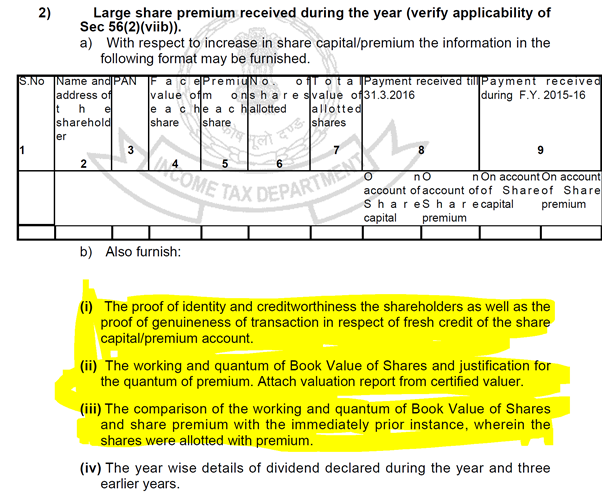

Structura unei notificări „Angel Tax”.

Notificarea de control conform secțiunii 142(1) pentru startup-uri va avea de obicei următoarele întrebări într-o formă sau alta. În acest sens, părțile evidențiate vor fi tratate în acest articol:

figura 1

figura 1

Taxa Diavolul în Înger: Secțiunea 68

Context

Primul punct de mai sus se referă la Secțiunea 68, o secțiune deosebit de pernicioasă. Secțiunea se referă la orice credit în numerar inexplicabil din registrele unui Impositar care este oferit impozitării dacă:

- Dacă Evaluatul nu oferă nicio explicație cu privire la sursa creditului

Sau

- Că explicația oferită nu este satisfăcătoare pentru Ofițerul Evaluator

Acest lucru este deosebit de îngrijorător, deoarece sarcina probei nu depinde de dovezile obiective furnizate, ci de capacitatea de a satisface ofițerul evaluator cu privire la veridicitatea informațiilor.

Chiar și notificările de control vorbesc despre acest lucru, așa cum se arată mai jos:

Figura 2

Figura 2

Probele credibile solicitate sunt, de asemenea, ilustrate în anunț:

Figura 3

Figura 3

Aceste documente, fiind de natură sensibilă, duc la un punct de fricțiune între investitori și startup-uri, mai ales în rundele incipiente, în care suma de capital strânsă nu este mare, dar sensibilitatea informațiilor furnizate îi determină pe mulți de la investițiile angel.

Recomandat pentru tine:

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

O simplă interogare a numerelor PAN ale investitorilor poate fi efectuată de departament în baza bazei de date de returnări depuse pentru a reduce sarcina impusă startup-urilor și ar exista o mulțime de startup-uri indiene de învățare automată și de analiză inteligentă care ar fi bucuroși să ofere Departamentul de impozit pe venit cu aceste instrumente. Dar până acum, un ajutor poate fi găsit în hotărârea „Sunshine Metals & Alloys vs ITO (ITAT Mumbai)”

Cazul

În cazul dat, mandatarul (Sunshine Metals & Alloys India Pvt Ltd) a primit 35 de lakh INR de la anumite entități cu privire la emisiunea de acțiuni de către mandatar. Evaluatul preluase această sumă prin canalele bancare normale, obținuse PAN-ul investitorilor și le atribuise și acestora certificatele de acțiuni. Întrucât ofițerul evaluator a perceput suma astfel primită ca venit în temeiul secțiunii 68, în ciuda faptului că toate aceste documente au fost prezentate.

Rezumatul sentinței pronunțate este următorul:

Furnizarea identității, PAN, formulare de cerere de acțiuni și dovada că acțiunile au fost alocate solicitanților prin canale bancare normale, fără tranzacții inverse către investitor sau afiliații acestora, îndeplinește sarcina de a stabili identitatea în numele evaluatorului, cu departamentul. având sarcina de a dovedi bonitatea.

Implicare

Startup-uri care primesc fonduri de la investitori prin:

- canale bancare normale

- în conformitate cu clauzele aplicabile din Legea Companiei și

- emiterea la timp a certificatelor de acțiuni

- fără tranzacții suspecte, cum ar fi redirecționarea banilor înapoi către investitori sau către afiliații acestora

Nu va trebui să sufere din cauza secțiunii 68, iar sarcina probei lor cu privire la autenticitatea, capacitatea și identitatea investitorilor poate fi descărcată ca mai sus.

Faceți clic aici pentru a citi hotărârea relevantă.

Metode de evaluare: Alegerea evaluatorului

Context

Punctele (ii) și (iii) din Figura 1 de mai sus se referă la o nenorocire cronică a antreprenorilor atunci când au fost tratați cu o notificare „taxă înger”: justificarea evaluării.

Metodologiile de evaluare adoptate pentru secțiunea 56(2)(viib) sunt prezentate în conformitate cu Regula 11UA(2), care oferă Evaluatului următoarele 2 metode de evaluare, așa cum sunt oferite de un bancher comerciant de categoria I:

- Valoarea activului net (NAV) așa cum este menționată în acesta

- Metoda fluxului de numerar redus

Cu toate acestea, ca întotdeauna, diavolul este în detalii. Legea pune alte condiții asupra acestei evaluări, făcând ca acest proces matematic să se potrivească cu o mai bună judecată a agentului fiscal, punând sarcina condamnării asupra Evaluării pentru a-l satisface pe Ofițerul Evaluator cu privire la evaluare. Este destul de greu să-i mulțumești pe investitori în ceea ce privește evaluarea unui startup, dar adăugarea ofițerilor fiscali la amestec este o combinație foarte captivantă pentru orice antreprenor.

Mai des, antreprenorii s-au plâns că ofițerul de evaluare a respins raportul de evaluare comparându-l cu performanța lor financiară reală în acea perioadă de timp. Pedepsirea unui antreprenor pentru că nu și-a îndeplinit cifrele prin supunerea deltei la o taxă de 30% este o povară de netrecut asupra oricărui antreprenor. Mai multe detalii despre acest proces sunt disponibile aici într-o postare anterioară.

Alegerea celei mai potrivite metode de evaluare dintre cele date de lege, pentru startup-ul sau afacerea dvs., ar trebui să fie o tranzacție între două părți consimțitoare, fără a fi nevoie să-l mulțumiți pe fiscal pentru aceeași. Cu toate acestea, startup-urile se confruntă adesea cu această provocare de a explica același lucru. Din fericire, această problemă a fost soluționată în cazul „DCIT vs. Ozoneland Agro Pvt. Ltd (ITAT Mumbai)”

Cazul

În cazul dat, mandatarul (Ozoneland Agro Pvt Ltd) a emis acțiuni unui investitor pentru o primă totală de 4,99 Rs. Ofițerul evaluator a pus în discuție metoda de evaluare astfel aleasă pe baza diverșilor factori precum faptul că afacerile nu au început încă, ipotezele erau astronomice, metoda DCF adoptată a fost doar pentru o perioadă de 5 ani etc.

Rezumatul hotărârii

Regula 11UA(2) permite Evaluatului dreptul de a alege între cele două metode de evaluare prevăzute în Act, iar Ofițerul Evaluator nu are dreptul de a insista ca una dintre metode să fie cea mai adecvată metodă pentru determinarea valorii juste de piață. a acelor actiuni.

Implicare

Atâta timp cât acestea sunt aplicate în mod consecvent, alegerea metodei de evaluare revine exclusiv Evaluatului și nu Ofițerului Evaluator.

Faceți clic aici pentru a citi hotărârea relevantă.

Concluzie

Hotărârile de mai sus oferă o cataplasmă potrivită oricărui fondator ascuns de o notificare „taxă înger”. Arată că curțile de apel oferă o prioritate adecvată oricăror tranzacții reale efectuate în deplină conformitate cu legislația aplicabilă nu ar trebui să se teamă de o notificare primită și să-și asume ce este mai rău. Guvernul și Departamentul Fiscal au adoptat măsuri pozitive pentru a reduce sarcina respectării acestor secțiuni pentru afacerile autentice, iar aceste decizii arată că și organele de apel urmează același principiu.

În timpul discuțiilor noastre cu oficialii Departamentului Fiscal pe această temă, aceștia au afirmat cum aceste legi acționează ca elemente de descurajare pentru cei care caută lacune în încercarea lor de a spăla bani sau de a evada impozitele. Ei au mai spus că notificările sunt trimise algoritmic, iar premiile mari percepute de majoritatea startup-urilor din cauza unei valori nominale scăzute declanșează de obicei acești algoritmi să trimită o notificare. Dar acele startup-uri care au respectat legea nu trebuie să se teamă de omul fiscal în aceste interogări de rutină. În timp ce aceste legi sunt dure și metodele de anchetă sunt comune tuturor, ambiguitatea și termenele pun o povară considerabilă asupra antreprenorilor începători și a startup-urilor aflate în stadiu incipient, care trebuie să gestioneze sarcina herculeană de a înființa și dezvolta o afacere cu acela de a naviga în conformitate cu bizantine, totul cu un buget redus.

Dacă cineva a primit o notificare privind impozitul înger în acest an sau una care nu a fost rezolvată, vă rugăm să ne scrieți la [email protected], astfel încât noi cei de la iSPIRT să putem ajuta în orice mod putem. Consultați scrierile anterioare despre aceste chestiuni pentru a ști ce este necesar pentru a naviga în aceste notificări.

La urma urmei, o taxă nu este cea mai bună formă de apărare.

NB

- Toate linkurile furnizate de pe site-uri web ale căror link-uri au fost afișate. iSPIRT, 3one4 Capital sau autorul nu sunt afiliați la niciunul dintre aceste site-uri

- Problemele prezentate aici sunt un rezumat al diferitelor judecăți și nu reprezintă o opinie oficială a iSPIRT, 3one4 Capital sau a autorului. Orice notificare de examinare ar trebui să fie discutată cu profesioniștii dumneavoastră relevanți, iar scopul articolului este doar educațional