Paytm și asigurări: o întâlnire cu destinul

Publicat: 2020-08-15Paytm nu este străin de asigurări; sosirea UPI și presiunea ulterioară asupra taxelor de plăți l-au determinat să privească dincolo de plăți

Asigurarea comerțului electronic nu a decolat încă într-un mod material, spre deosebire de China

Se spune că Paytm First oferă un produs de asigurări de sănătate conectat la purtabil

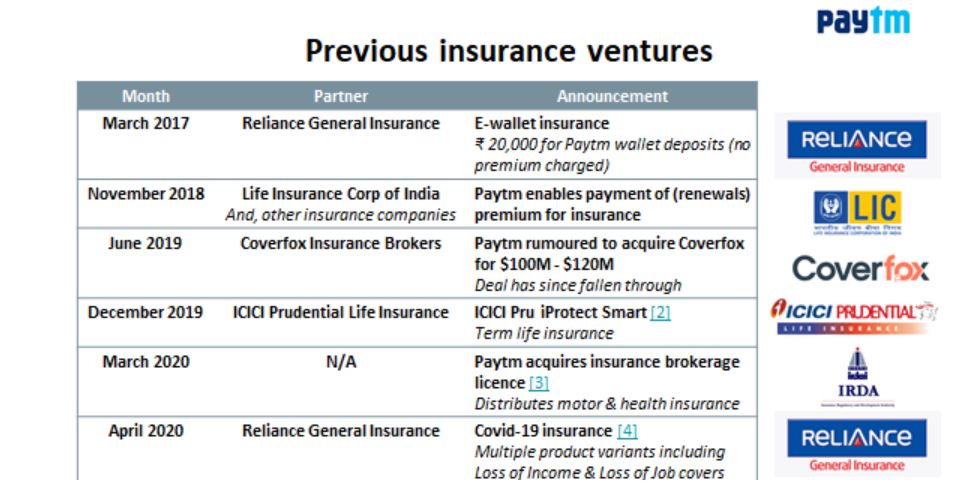

Pe 7 iulie, Paytm a anunțat mișcarea de a achiziționa Raheja QBE Insurance pe 6 iulie pentru 568 INR Cr (adică 76,1 milioane USD). Deși această afacere este în așteptarea aprobării de reglementare; marchează o schimbare față de strategia anterioară a Paytm de a acționa ca distribuitor de asigurări (care părea să fie întărită de faptul că au obținut o licență de brokeraj în 20 martie ).

Paytm nu este străin de asigurări; sosirea UPI și presiunea ulterioară asupra taxelor de plată (de exemplu, MDR) l-au determinat să privească dincolo de plăți la servicii alternative pentru a valorifica baza de utilizatori existentă de ~150 milioane MAU și ~15 milioane comercianți.

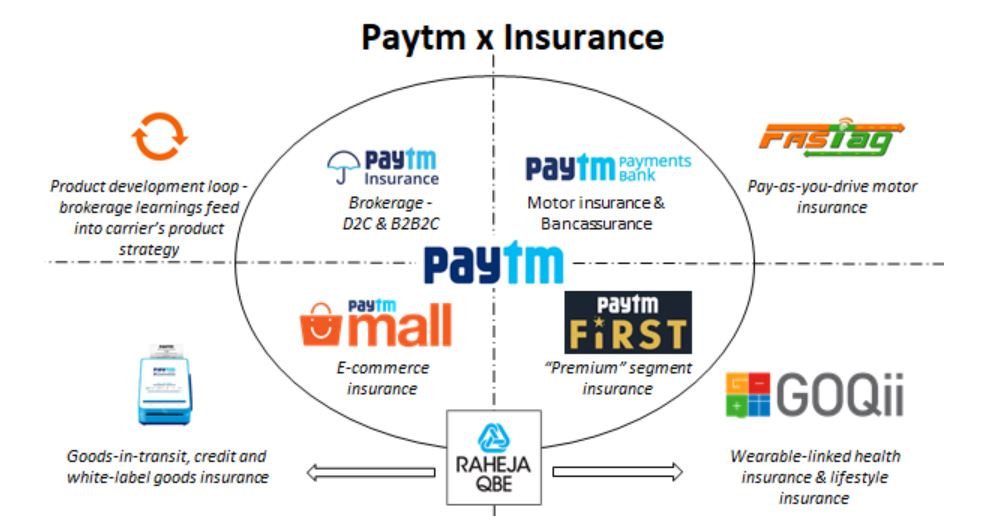

În timp ce este posibil să fi auzit strigătul „Care este modelul de afaceri al Paytm?” – sincer, nu știu, dar îmi pot împărtăși părerea despre motivul pentru care ar dori să achiziționeze un transportator de asigurări generale. Graficul de mai jos rezumă ideea mea:

Din punctul meu de vedere personal, deținerea unui transportator de asigurări (în special în India), permite unei companii să inoveze în ceea ce privește produsele de asigurare . Observăm semne timpurii ale acestui lucru prin intermediul sandbox-ului InsurTech al IRDAI, care este pionierat în asigurarea de credit, asigurarea de sănătate legată de purtabile, asigurarea auto „plătiți pe măsură ce conduceți”, printre alte produse.

Totuși, toate cele de mai sus sunt în modul „pilot”; mai jos, voi împărtăși 3 domenii în care consider că deținând un transportator de asigurări poate beneficia Paytm:

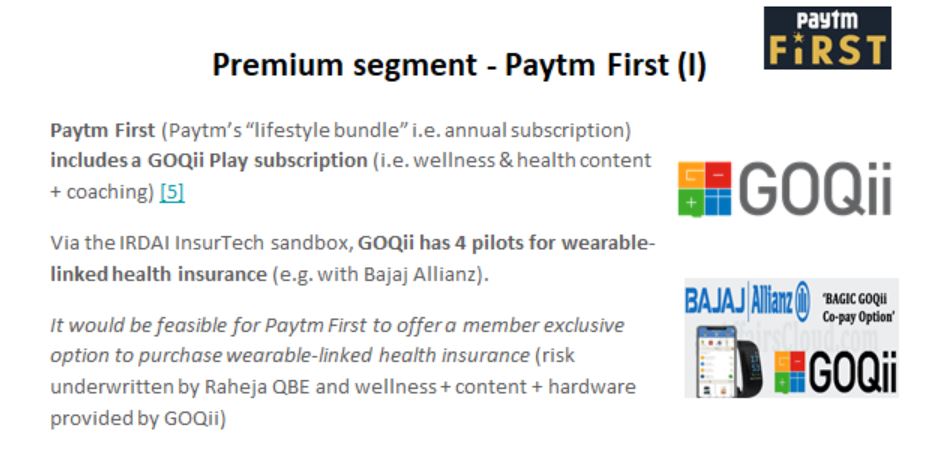

Asigurare de stil de viață prin Paytm First

Paytm First este analog cu un joc în stil Amazon Prime de grupare a „serviciilor cu valoare adăugată” pentru utilizatorii Paytm într-o singură taxă de abonament; mai notabil printre partenerii lor este GOQii . Furnizorul de wellness are în prezent 4 produse de asigurări de sănătate legate de purtabile în sandbox-ul InsurTech al IRDAI (este corect să le numim „furnizor implicit” de hardware + wellness + conținut în contextul asigurării de sănătate din India).

Jocul evident, în mintea mea, pentru Paytm First este să ofere un produs de asigurări de sănătate conectat la purtabil . În timp ce GOQii ar putea oferi hardware + conținut + wellness; Raheja QBE ar putea asuma riscul, adică Paytm poate construi un „ecosistem în buclă închisă” pentru asigurările de sănătate (Vijay Shekhar, fondatorul Paytm, este un investitor în GOQii)

Cu toate acestea, asta nu este tot – Paytm First, împreună cu CitiBank, oferă un card de credit marca Visa. În Marea Britanie, Vitality are o ofertă de card AMEX cu rambursări legate de activitatea fizică (adică asigurare + credit + sănătate într-o singură ofertă).

Deținând Raheja QBE, Paytm ar putea oferi asigurare de sănătate (prin Raheja QBE) + credit (prin cardul Paytm First) + wellness (prin GOQii) + printr-o singură ofertă Paytm First.

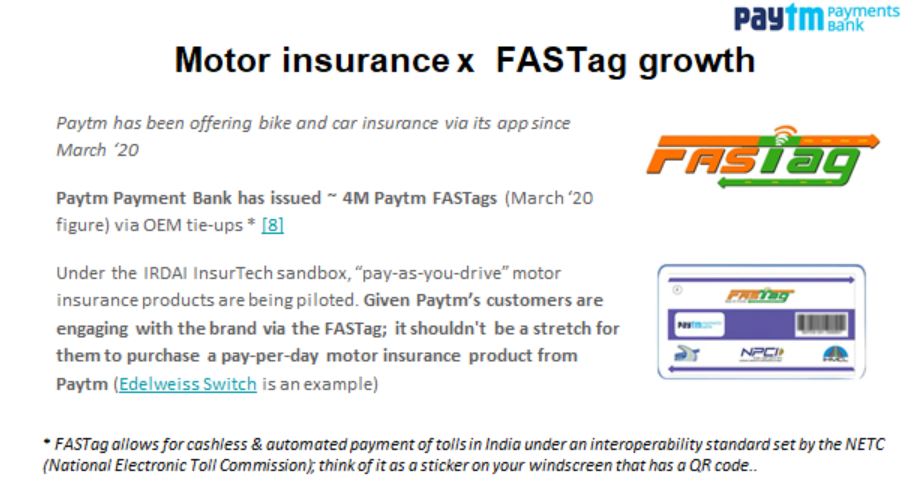

Asigurare auto prin Paytm Payments Bank

Paytm Payment Bank a emis ~4M FASTag-uri începând cu martie '20.

Recomandat pentru tine:

Cum este setat cadrul de agregare de conturi al RBI să transforme Fintech în India

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

(FASTag este un autocolant plasat pe parbriz pentru plăți automate a taxelor printr-un cadru interoperabil)

Prin intermediul băncii sale de plată, Paytm știe care dintre utilizatorii săi sunt proprietari de mașini și, mai mult, poate triangula utilizarea unui vehicul (mai ales dacă rezervele de benzină sunt făcute prin Paytm).

Asigurarea auto „Plătiți pe măsură ce conduceți” este pilotată în sandbox-ul IRDA. Dintre toate aplicațiile de plată/FinTech-urile din India, Paytm este în prezent cel mai bine plasat pentru a vinde asigurări auto plătite pe măsură ce conduceți.

- Își poate segmenta baza de șoferi – „șoferii de weekend” pot fi vizați cu un produs plătit pe măsură ce conduceți (prin poziționarea acestuia ca economii la asigurare).

- FASTag creează un punct de implicare natural pentru Paytm cu șoferii; își poate împinge propriile produse de asigurare prin îndemnuri comportamentale către achiziționarea/reînnoirea asigurării auto

După cum sa menționat anterior, deținerea Raheja QBE va oferi Paytm control complet asupra călătoriei utilizatorului (asigurare + plăți pentru autovehicule).

Asigurare axată pe comerțul electronic

Asigurarea comerțului electronic (de exemplu, asigurarea mărfurilor în tranzit, a creditului și a mărfurilor cu etichetă albă) încă nu a declanșat într-un mod material, spre deosebire de China – care a văzut ZhongAn să devină un jucător „star” atingând prime de 2 miliarde de dolari în 7 ani! În contextul indian, această oportunitate este cel mai bine evidențiată de investiția Amazon în Acko.

Acțiunile de comerț electronic ale Paytm pot fi împărțite în:

- Paytm Mall (piață de comerț electronic) ~ 100.000 de vânzători.

- Paytm for Business (comerț O2O2O prin magazinele Kirana și PoS) ~ 15 milioane de comercianți

Produsele de asigurare pentru IMM-uri nu au evoluat încă pe deplin în India:

- Asigurarea de credit tocmai este testată în sandbox.

- IRDAI a lansat recent un produs standard de asigurare Fire & Allied Perils pentru IMM-uri. Acest produs a fost de obicei rezervat întreprinderilor mai mari, adică proprietarii de magazine mici și comercianții pot solicita asigurare împotriva incendiilor, furtului și alte daune printr-un produs „etichetă albă”.

- Tema „Fiecare magazin Kirana este o companie InsurTech” apare prin StoreKing și alți pionieri (care au început să aprecieze modelul PoS în asigurări)

Asigurarea pentru IMM-uri este un teren nou pentru Paytm – împreună cu datele despre comercianți ale Paytm și cu faptul că niciun titular nu are acces la datele istorice privind daunele, Raheja QBE ar avea un avantaj clar aici.

Ciudatul – Broker și asigurător?

La prima vedere, oamenii s-au întrebat dacă deținerea unui broker și a unui operator de transport are vreun sens. Nu este prima dată când văd o piesă ca aceasta – în Germania, WeFox (furnizor de tehnologie pentru brokerii de asigurări) a achiziționat operatorul digital de asigurări ONE .

În mod efectiv, deținerea unei platforme de brokeraj și a propriului operator de asigurare creează o buclă de produse care se auto-întărește (adică descoperi lacunele din piață și „învățați” de la alți transportatori).

Acestea fiind spuse, Paytm ar trebui să fie atent la modul în care își desfășoară activitatea (alți transportatori ar putea deveni suspicioși) și există anumite aspecte de reglementare (pe care le voi evita).

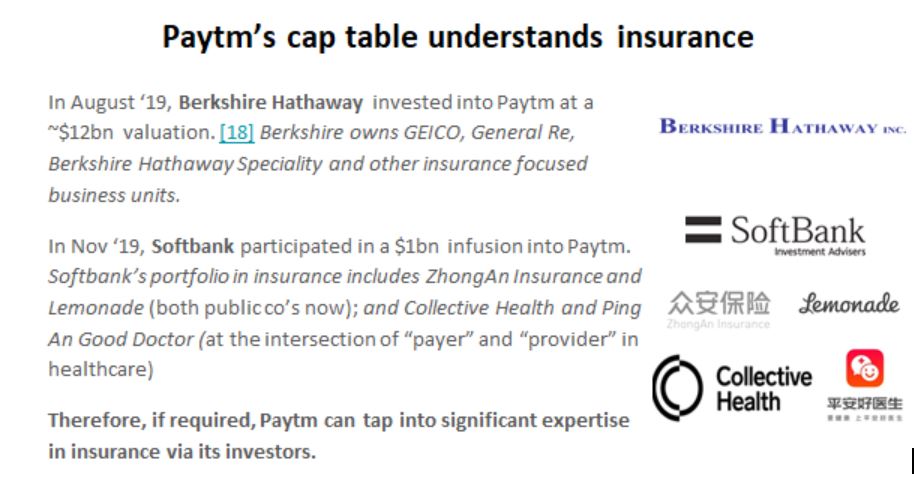

Ultimul punct pe care vreau să-l subliniez: tabelul de plafon al Paytm are un pedigree puternic de asigurare – poate profita de expertiză atunci când este necesar.

Gânduri de închidere

Această ofertă este (din 12 iulie) în așteptarea aprobării de reglementare. Paytm nu are o lipsă de capital pentru a-și conduce propriul transportator de asigurări (cu o infuzie de 1 miliard de dolari) și are o distribuție largă (~15 milioane de comercianți și ~150 de milioane de utilizatori activi lunar) - ingredientele perfecte pentru succesul ca companie de asigurări.

Datorită unui operator de transport (având în vedere poziția de capital a Paytm) permite inovarea în ceea ce privește produsele de asigurare (de exemplu, asigurare de credit, asigurare de sănătate legată de purtabile și asigurare auto „plătiți pe măsură ce conduceți”), ceea ce este dificil de realizat în calitate de broker („ skin-in-the-game” contează!)

În februarie 2018 , Paytm a înregistrat „Paytm Life Insurance” și „Paytm General Insurance”; a fost o călătorie lungă de atunci – poate Raheja QBE să devină Paytm General Insurance? Numai timpul va spune.

Disclaimer

Opiniile exprimate în acest articol sunt ale mele și nu le reprezintă pe cele ale Accenture, ale conducerii sale, ale angajaților săi sau ale afiliaților săi.

Acest articol nu constituie investiții sau orice altă formă de consiliere. Autorul nu își asumă nicio responsabilitate în cazul unei pierderi financiare sau de altă natură care rezultă din acțiunile întreprinse de cititor sau de orice parte afiliată pe baza informațiilor reprezentate în acest articol. Autorul nu are niciun interes financiar în nicio firmă menționată în articolul de mai sus; acest articol este produs în scopuri educaționale.