Cum să realizați potențialul blockchain în economiile în curs de dezvoltare

Publicat: 2017-12-05Promisiunea incluziunii

Narațiunea este standard: o femeie săracă dintr-o parte îndepărtată a lumii primește un micro-împrumut de la un investitor străin printr-un mediu digital. Ea cumpără o capră, vinde lapte și începe să câștige bani. Reinvestește banii în surse suplimentare de venit și înainte de a-ți da seama, ea urcă pe scara socială. Toate acestea, oferind în același timp investitorului ei străin un randament al investiției mai bun decât oriunde altundeva. Denumită în mod obișnuit „economia caprei”, această poveste a fost repovestită în aproape toată literatura de incluziune financiară.

Odată cu apariția blockchain-urilor, narațiunea a adăugat un registru distribuit fără încredere. Rețeta pentru combaterea sărăciei este simplă, potrivit susținătorilor din acest colț al globului:

- Luați un registru distribuit cu mecanisme de simboluri descentralizate, fără încredere

- Sper că săracii lumii se vor îndrepta către utilizarea noului registru din cauza costurilor mai mici, a creditului mai ieftin și a securității mai bune

- Creați o piață pentru investițiile de capital (de exemplu: împrumuturi, remitențe) care să circule din regiunile mai bogate ale lumii către economiile lumii a treia. Numiți-o osmoză capitală.

- Ignorați reglementările și aveți o foaie de parcurs care include împrumuturi, asigurări, plăți, economii și conturi bancare

- Folosiți piețe de dimensiuni uriașe (de exemplu: 5 miliarde „nebancare”) fără a segmenta piața țintă sau a înțelege cerințele pieței.

Acest lucru ar putea suna reductiv, dar acesta a fost argumentul pentru multe startup-uri orientate spre „incluziune financiară” care folosesc blockchain-urile de la începutul anului 2012. Asta nu înseamnă că fiecare startup nu are cele mai bune intenții, deoarece, în cele din urmă, niciun antreprenor care vizează incluziunea financiară nu o face, deoarece va fi usor. O fac pentru că vor să schimbe lumea și să ajute la integrarea fiecărei persoane de pe pământ în sistemul financiar pentru a-și îmbunătăți viața.

Acesta este un obiectiv nobil și onorabil. Sperăm că, oferind un context istoric și câteva învățături cheie, startup-urile pot satisface mai bine nevoile celor excluși și cu toții putem atinge obiectivul incluziunii financiare mai rapid.

3 generații de startup-uri. Aceeași temă.

Generația 2013

Una dintre cele mai timpurii învățături în incluziunea financiară susținută de blockchain a venit de la Btcjam. Start-up-ul și-a făcut intrarea pe piață încă din 2013 și a fost susținut de companii precum Ribbit, Pantera și 500 de startup-uri. Promisiunea era simplă:

- Creați o piață pentru creditori și cei care caută credit.

- Utilizați un sistem de management al reputației și ratele de rambursare pentru a urmări bonitatea.

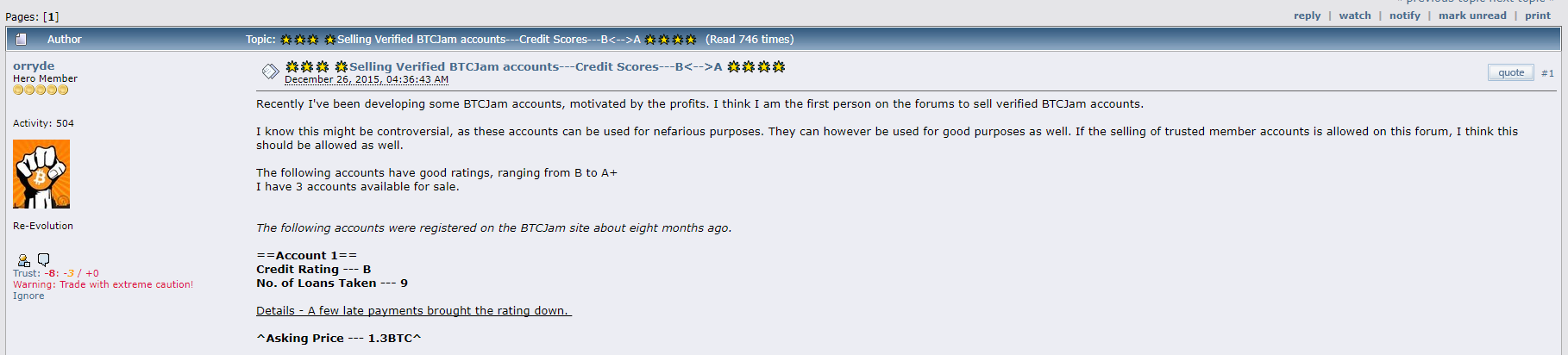

Deși ideea a funcționat pe hârtie, start-up-ul a trebuit să închidă magazinul din cauza ratelor scăzute de rambursare și a unui număr substanțial de investitori care pierdeau bani. A existat chiar și o piață pentru persoanele care căutau să „vândă conturi verificate, demne de credit” pentru a frauda. Problemele aici au fost: gestionarea centralizată a reputației și a identității, combinată cu lipsa garanțiilor și a mijloacelor de recuperare a banilor, duc la o rată ridicată de fraudă în cadrul ecosistemului.

Problemele legate de gestionarea centralizată a reputației se scurg în economia de simboluri

Generația 2014–2016

Următorul lot de startup-uri (născute între 2014–2016) orientate spre incluziunea financiară prin plăți și remitențe mai ieftine. Supraviețuitori de seamă din această epocă sunt Rebit și Bitpesa. Propunerea de valoare a fost de a combina costul scăzut al remitențelor bitcoin cu cerințe minime pentru infrastructura bancară. Acest lucru, la rândul său, permite persoanelor fizice să trimită și să primească bani la o fracțiune din costul perceput de întreprinderile tradiționale. Bitpesa a inițiat modelul cu ajutorul remitențelor prin telefon.

În timp ce valorile sunt limitate, cifrele de pe pagina de destinație a Bitpesa dezvăluie provocarea de a obține tracțiune. Site-ul afirmă că platforma are peste 6000 de utilizatori, răspândiți în 85 de țări și un total de peste 17.000 de tranzacții. Aceasta reprezintă aproximativ 3 tranzacții per persoană prin intermediul platformei. Probabil că acest lucru nu este suficient pentru a susține o afacere în creștere și este logic că BitPesa, precum și alții, și-au evoluat ofertele pentru a include schimburi.

Dintr-o perspectivă funcțională, acest lucru crește lichiditatea și generează noi venituri, dar, mai important, agregează stratul de plăți și schimb al lanțului valoric. După cum spune Marc Andreessen : „doar două moduri de a face bani în afaceri: una este să grupați; celălalt este unbundle.”

Afirmații îndrăznețe pe pagina de destinație a lui Humaniq. Piața țintă de aproximativ ~15% din populația omenirii

Generația ICO

Actuala generație de startup-uri (ceea ce noi numim acum era post-ICO) care lucrează pentru incluziunea financiară duce lucrurile cu un pas mai departe. În loc să se bazeze pe bitcoin, ei folosesc ethereum pentru a emite jetoane care sunt apoi (de obicei) folosite pentru decontările plăților. În loc să centralizeze gestionarea reputației, o stochează într-un registru distribuit care nu poate fi șters.

Cel mai important, ele combină efectele de rețea și stimulentele într-un mod nou. Pionierii în spațiu sunt WeTrust & Humaniq. WeTrust permite persoanelor fizice să creeze cercuri de creditare cu ajutorul contractelor inteligente. Acest lucru permite comunităților să pună în comun bani și să deconteze împrumuturi intern, pe un registru fără încredere. Humaniq, pe de altă parte, își propune să „emite” monede pentru primitorii care adoptă platforma și să creeze o infrastructură financiară cu ajutorul scanerelor biometrice și a dispozitivelor mobile.

Este prea devreme să numim succes pe oricare dintre ei, deoarece au multă muncă de făcut pentru a-și atinge obiectivele declarate. Cazul multor dintre aceste startup-uri nu este voința sau motivațiile lor, ci mai degrabă aspectele practice de pe teren fac incluziunea financiară foarte dificilă.

Pentru omul cu ciocan, fiecare problemă este un cui ?

Recomandat pentru tine:

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

Soluția: încredere, stimulente și îmbarcare

Într-o notă de despărțire făcută de BtcJam din 25 mai 2017, start-up-ul a lăsat principalele motive în spatele închiderii sale:

„Provocările de reglementare din jurul Bitcoin și dificultățile cu care ne-am confruntat în introducerea tehnologiei Bitcoin în comunitățile sărace din întreaga lume sunt pur și simplu peste capacitatea noastră.”

În ciuda faptului că a emis împrumuturi în valoare de 60.400 de bitcoini (430 de milioane de dolari în valoare actuală) prin 20.600 de împrumuturi în 122 de țări, firma a închis din cauza dificultăților cu care s-au confruntat în integrarea săracilor din lume într-un blockchain. Principalele provocări au fost: încredere, stimulente și on-boarding.

Încredere

Cu un an în urmă, guvernul Indiei a „dezafectat” 86% din moneda fiat a națiunii. Persoanele care se aflau în regiuni îndepărtate cu doar dețineri fiduciare pentru economii (din cauza lipsei băncilor) au fost lăsate înstrăinate luni de zile până când noile bancnote au devenit disponibile în mod obișnuit. Peste 100 de oameni au murit în toată țara între așteptarea la cozi pentru noile bancnote și incapacitatea de a plăti pentru facturile medicale (Lăsați asta să intre doar o clipă). Acesta a fost cazul monedei susținute de stat într-una dintre superputeri cu cea mai rapidă creștere din lume.

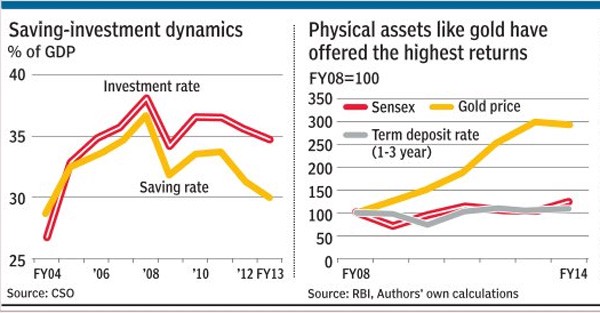

Observațiile de pe piețele de capital ale economiilor în creștere arată că indivizii tind să investească în active fizice, cum ar fi aur sau imobiliare, în defavoarea piețelor valutare sau de acțiuni, din cauza lipsei de încredere în o terță parte care le gestionează banii. În acest scenariu, a spune „blockchains” și „bani digitali” le pot salva viețile nu rezonează așa cum cred unii oameni. Relațiile bancare din economiile emergente sunt adesea construite de-a lungul generațiilor. Fluxul monetar de la moneda fizică către tărâmul digital ar necesita indivizii să-și pună încrederea deplină în tehnologia pe care nu o pot înțelege și în indivizi pe care nu îi pot vedea . Cei „nebancarați” de multe ori nu au veniturile pe care le pot experimenta.

Costul pierderii banilor poate fi adesea foamete cronică. Într-un astfel de scenariu, promisiunea unei economii simbolice printre săracii lumii rămâne slabă.

Este obișnuit ca indivizii din regiuni precum India să cumpere pur și simplu active dure, cum ar fi aurul, în loc să investească pe piețele de capital care au performanțe slabe.

Stimulente

Schimbarea pe cei săraci ai lumii de la utilizarea monedei fizice la jetoane bazate pe blockchain ar necesita stimularea lor suficient pentru a face schimbarea. Orice practică care necesită o schimbare de obicei ar trebui să fie impusă cu forță sau să aibă un avantaj evident vizibil prezent. În timp ce remiterea mai ieftină, o securitate mai bună și înregistrările imuabile au avantajele lor, niciuna dintre acestea nu ar putea motiva persoanele să schimbe încă.

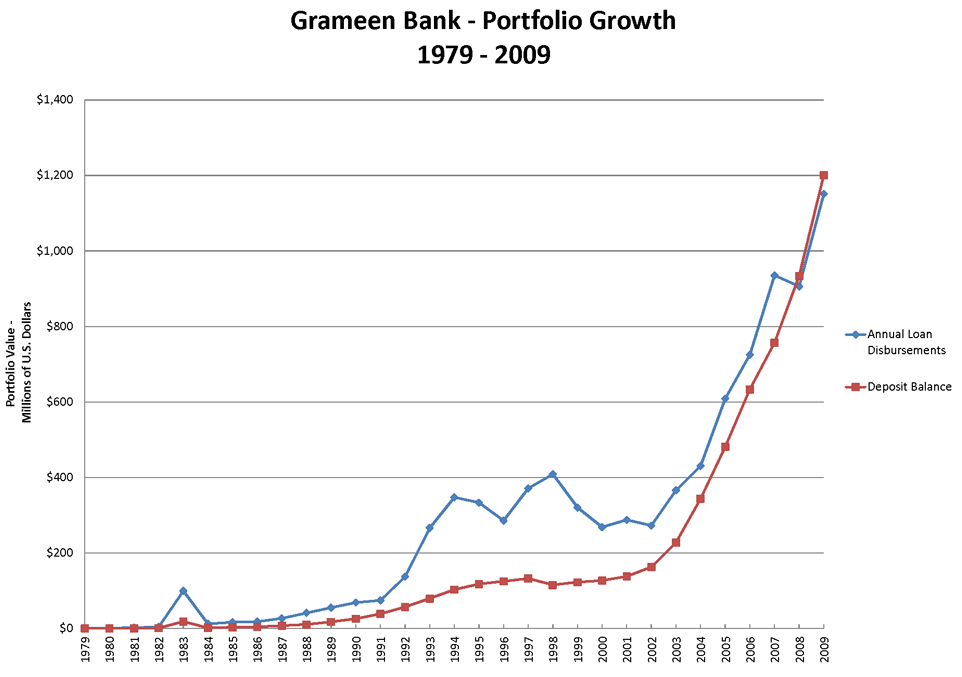

Ca exemplu pentru aceasta, luați în considerare experiența lui Muhumud Yunus în înființarea Băncii Grameen. Prin memoriile sale intitulate „Banker To The Poor”, câștigătorul Premiului Nobel explică cum săracii nu credeau că cineva va oferi împrumuturi ieftine, pentru început. A fost nevoie de un ghiont constant, prezență activă la nivel local și aproape 12 ani înainte ca proiectul să aibă o tracțiune majoră.

Traiectoria de creștere a Grameen Bank este o poveste a motivului pentru care persistența contează atunci când vine vorba de lucrul la baza piramidei.

Pentru a integra indivizii în economia simbolului, comunitățile ar trebui să fie activate la nivel local cu stimulente. Nu se poate construi infrastructură financiară într-un colț îndepărtat al globului și să anticipeze indivizii care stau la jumătatea lumii să o accepte. Studierea modului în care marketingul pe mai multe niveluri (MLM) și schemele ponzi și-au luat avânt în aceste țări ar fi un bun indicator al ceea ce s-ar bifa atunci când vine vorba de adoptarea de către consumatori. Escrocherii indiene precum Gainbitcoin au atras peste un miliard de dolari în ultimii ani printr-o rețea de avocați și prezență locală.

Toate acestea, deși au o economie defectuoasă, investiții zero și niciun produs real de vândut. Dacă blockchain-urile vor fi adoptate printre săracii lumii, stimulentele (sau delta experiențelor anterioare blockchain-ului) trebuie să fie vizibil mai mari. Start-up-ul mediu care lucrează la incluziunea financiară tinde să uite că soluțiile pentru cei săraci nu pot fi dezvoltate dintr-un hotspot tehnologic îndepărtat. Implementarea ar trebui să fie organică, locală și să constea în parteneriate proactive între organismele guvernamentale, întreprinderi și comunitățile locale.

La imbarcare

Se crede că India are mai multe carduri SIM decât persoanele cu acces la toalete. Aceasta rezumă starea lucrurilor în economiile în creștere. Acestea sunt regiuni cu conectivitate în creștere, dar cu o lipsă de elemente fundamentale, cum ar fi alfabetizarea, salubritatea și infrastructura crucială pentru identitate. Într-un astfel de scenariu, susținerea că creșterea conectivității ar duce la adoptarea blockchain-urilor în segmente mai sărace nu ar putea fi mai departe de adevăr. Pentru început, produsele emergente axate pe segmentul de piață trebuie să fie în limba maternă a utilizatorului final. Întreprinderile care furnizează „Limbă ca serviciu” ar fi cruciale în transformarea produselor pentru a fi mai vernaculare. În plus, ar fi necesară o rețea de ambasadori locali ai produselor.

Luând din nou indiciile de la banca Grameen, gigantul micro-finanțelor a reușit să se pregătească pentru succes datorită rețelei de indivizi tineri și energici pe care a angajat-o în primele etape. Întreprinderile orientate spre blockchain care se concentrează pe cei săraci din lume ar putea genera locuri de muncă în aceste regiuni, angajând persoane care sunt plătite pe baza tracțiunii generate. Aceștia ar putea ajuta cu orice, de la AML/KYC până la probleme tehnice cu o aplicație distribuită. Corporația de asigurări de viață din India a devenit unul dintre cei mai mari administratori de bani ai națiunii prin strângerea unui batalion de „agenți” care au fost stimulați în funcție de performanță.

Integrarea „următorul miliard” către economii bazate pe token, bazate pe blockchain, ar necesita includerea lingvisticii locale și conectarea la nivel personal cu clientul. Atâta timp cât elementul „uman” al acestei schimbări este ignorat, va rămâne în mare măsură dificil să-i integrezi pe cei săraci din lume în aceste sisteme.

Ce urmează?

Creșterea blockchain-urilor ar putea crea un impact măsurabil în rândul săracilor din lume. Cu toate acestea, nu trebuie privit ca Sfântul Graal care rezolvă toate problemele. Problemele sistemice datorate culturii, geografiei și barierelor comunitare vor împiedica rata de adopție. Portarea celor săraci din lume către registre imuabile nu va fi doar despre cultură, ci o întrerupere a sistemelor și proceselor pe care finanțele convenționale le-a instituit de-a lungul deceniilor, dacă nu sute de ani. Ceea ce avem acum este stratul de bază pentru ca această schimbare să aibă loc în secțiunile mai sărace ale societății. Și cam asta este.

Fie că este vorba de colaborarea Fundației Gates cu Ripple sau de noul „IndiaChain” care își propune să rezolve totul, de la identitate la agricultură. Toate soluțiile bazate pe blockchain (și, probabil, toate tehnologia) au limitele lor când vine vorba de aceste piețe. Ca exemplu, luați în considerare încercarea Facebook de a oferi „internet gratuit” în India. Nerespectând neutralitatea rețelei și interacționând cu factorii de decizie politică, ignorând în același timp sentimentele utilizatorilor, gigantul rețelelor sociale a ajuns să nu aibă nimic de arătat, în ciuda colaborării cu unele dintre cele mai mari companii din țară.

Antreprenorii și capitalul care speră să facă o adâncime pe aceste piețe ar trebui să respecte limitele software-ului și să lucreze în sincronizare cu factorii de decizie și comunitățile locale pentru a face schimbarea posibilă.

Blockchain-urile pot fi foarte bine roțile acestui vehicul al schimbării, dar, ca în orice exemplu de transformare socială din trecut , motorul va trebui să fie liderii locali și comunitățile care să se ridice și să facă acest lucru să se întâmple.

Note

1. Articolul ia India ca fundal pentru exemple de bariere în economiile în creștere. Diferitele regiuni vor avea probleme unice din cauza diferitelor situații culturale, geopolitice și socio-economice.

2. Startup-urile menționate în articol au fost pionieri în respectul lor pentru a alege să deschidă noi căi pe piețele emergente cu mult înainte ca blockchains-urile „să fie” cool. Sperăm că este doar o chestiune de timp înainte ca unii dintre ei să găsească produsul ideal pe piață și să se extindă cu succes.

[Articolul a fost publicat pentru prima dată aici și a fost reprodus cu permisiunea autorului.]