Cum te încurcă acel bilet SIGUR

Publicat: 2017-08-09Decodificarea termenilor ascunși în bancnotele convertibile utilizate în Asia de Sud-Est

Dacă m-ați auzit vorbind public sau dacă urmăriți acest blog, probabil că sunteți familiarizat cu ura mea față de bancnotele convertibile. În ultima vreme, însă, am întâlnit câteva note pe care fondatorii le semnează cu acceleratoare binecunoscute, întărindu-mi și mai mult convingerea că notele sunt rele, în special versiunea modernă a unui bilet SAFE. Am decis să nu ignor aceste probleme, așa cum fac majoritatea investitorilor din regiune, și mai degrabă să vorbesc deschis despre ele. În postare mă voi abține să scot nume deschis.

Așa cum am menționat în postarea mea anterioară pe blog, la GREE, preferăm să semnăm pe acțiuni mai degrabă decât pe note, din mai multe motive. Am semnat note în trecut și vom continua să facem acest lucru în viitor, când fondatorul insistă să facă lucrurile în acest fel, dar cu siguranță vom încuraja fiecare companie în care investim să ia în considerare dezavantajele semnării unui bilet.

Cel mai mare demerit pentru fondator este faptul că o bancnotă plafonată în vigoare predă investitorului o clauză anti-diluare cu clichet complet. Cel mai mare demerit pentru investitor este că nu știm niciodată cât de mult deținem în companie, ceea ce ne face viața dificilă, mai ales dacă compania emite note în mai multe straturi.

Dar această postare nu este despre note generice. Vreau să discut despre notele „SAFE” care sunt emise în prezent de două acceleratoare cunoscute din regiune. Una dintre aceste note, modelată după faimosul bilet YC SAFE , a fost răsucită pentru a forma un acord complicat și extrem de neprietenos cu fondatorul. Și mai rău, notele sunt prezentate ca un acord „prietenos cu fondatorul” și unii antreprenori nefericiți cad în capcană.

Nota YC SAFE

Nu voi intra în detaliile celebrelor note emise de YCombinator, există suficient material pe internet pentru a le înțelege pe acestea. Este suficient să spunem că YC a avut intenții foarte bune atunci când a emis aceste note. Notele pe care le-au creat îi ajută pe fondatori să nu negocieze prea devreme condiții complexe de control și prețuri în compania lor, protejându-i în același timp de orice clauze ascunse care ar putea fi pândite în documentele transmise de un investitor rău intenționat. Cu toate acestea, investitorii din SUA încep, de asemenea, să-și exprime opiniile cu privire la modul în care bancnotele YC SAFE fac mai mult rău decât bine. Deși intențiile lui YC pot fi bune, există un caz de făcut că notele provoacă prejudicii pentru cel puțin câteva companii.

Indiferent dacă YC SAFE lucrează pentru/împotriva fondatorului pe termen lung, un lucru pe care majoritatea fondatorilor (și chiar investitorii) nu își dau seama este că YC preia mai întâi capitalul propriu în companie și apoi emite o notă.

Știm acest lucru, datorită investiției noastre în Saleswhale (o companie YC) și avem acces direct la toate documentele de acolo. Iată cum funcționează procesul pentru YC (cel puțin din cunoștințele mele despre investiția într-o companie susținută de YC).

- Emiteți 20.000 USD pentru 6,06% capital propriu.

- Emiteți 100.000 USD pe un bilet YC SAFE la prețul de 10M USD

(în această bancnotă SAFE specială, plafonul de 10 milioane USD este prețul de conversie și chiar dacă viitoarea rundă de acțiuni are loc la o evaluare mai mică de 10 milioane USD, nota se va converti în continuare la 10 milioane USD. Astfel, aceasta este o bancnotă convertibilă în care prețul este de exact 10 milioane USD, indiferent de evaluarea rundei următoare.)

În timp ce orice alt accelerator, investitor înger și fondator ridică/investește pe o bancnotă SAFE similară cu ceea ce spun ei că folosește YC, ceea ce ei nu realizează este că YC însuși ia de fapt capital și folosește nota doar pentru a-și proteja interesele pt. runda următoare. Găsește-l pentru mine.

Nota SAFE de la Accelerator X

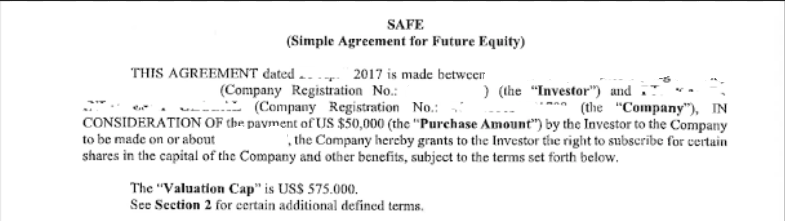

„Notă SAFE” emisă de Accelerator X

Ajungând la subiectul acestei postări. În timp ce făceam DD pe o companie care a absolvit recent un accelerator cunoscut din regiune, am reușit să văd nota pe care fondatorul a semnat-o cu acceleratorul în urmă cu câteva luni.

A fost șocant.

Acceleratorul a luat o notă curată de YC SAFE și a modificat fără rușine clauze cheie pentru a emite un document îngrozitor pe care niciun investitor profesionist nu îl va împinge unui fondator, mai ales în prima rundă a companiei. Nota începe foarte similar cu o notă tipică SAFE. Șablonul, fontul, totul este la fel. Dar apoi începe problemele.

Investiție de 50.000 USD pentru un plafon de evaluare de 575.000 USD: Pornind de la problemele mai mici. Am spus asta de mai multe ori și o spun din nou, notele cu majuscule sunt stupide pentru fondatori. Stabiliți un plafon pentru prețul dvs. și niciun podea. Deci aveți o diluție minimă (în acest caz de 8%) și nicio diluție maximă (depinde de creșterea rundei următoare). Dacă reușiți să ridicați următoarea rundă deasupra plafonului, acceleratorul câștigă, pe măsură ce nota se transformă la un plafon inferior. Dacă reușiți să ridicați runda doar sub limita maximă, Acceleratorul câștigă din nou luând și mai mult capital.

Recomandat pentru tine:

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

Dreptul de a crește proprietatea la 8% în timpul următoarei finanțări prin capital propriu : Ca și cum plafonul nu ar fi suficient, aici există o clauză care oferă acceleratorului o opțiune de a-și crește/menține dreptul de proprietate în momentul finanțării prin capital propriu la 8%. Să presupunem că strângi o rundă de acțiuni Seed de 1 milion USD la 3 milioane USD înainte de bani. Noul tău investitor vrea 25%. Investitorul dumneavoastră SAFE note va fi la 6,5% după conversie. Investitorul SAFE primește în continuare dreptul de a crește proprietatea la 8% cumpărând mai mult din compania dumneavoastră. Prin urmare, tabelul de plafon va arăta probabil ca 25% pentru noul dvs. investitor, 8% pentru investitorul dvs. SAFE note. Aceasta este o diluție de 33% fără să fi trecut măcar de stadiul de adaptare la piața produsului. Mult noroc să găsești un investitor din Seria A și B cu acel tabel de plafon.

Preferință de lichidare de 4x: Da, nici măcar nu glumesc. Sigur, acceleratorul poate argumenta că suma investiției este mică, dar cum crezi că va reacționa următorul tău investitor după ce va vedea asta? Credeți că veți putea negocia o ieșire dintr-o clauză de participare 1x cu următorul investitor? Și știm cu toții cum ajung mai multe preferințe de lichidare pentru fondator.

Finanțarea prin capital propriu (runda următoare) să fie de minim 1 milion USD, nota YC SAFE este de 250.000 USD: veți întreba, de ce schimbați acest termen? Cum contează pentru accelerator când nota lor se convertește atâta timp cât prețul este setat? Contează pentru că în acest fel vor obține drepturile asociate unei finanțări care este de cel puțin 1 milion USD. Aceste drepturi (pro rata, pref. lichidare) sunt de obicei mult mai stricte decât ar necesita o rundă de finanțare a capitalurilor proprii de 200.000 – 500.000 USD. Acceleratorul se bucură acum de drepturile unui investitor mult mai mare și nu uitați că plafonul și dreptul pro-rata de 8% vor proteja întotdeauna participația Acceleratorului. Fu**at.

Drepturi pro-rata nu doar pentru această rundă, ci pentru toate rundele, transferabile oricărui partener: în principiu, acceleratorul are o blocare a 8% din compania dvs. de acum înainte și poate aduce pe oricine alege să preia acel 8% în rundele viitoare. Mulți investitori timpurii în etapele ulterioare nu se bucură de drepturi pro rata. Mai ales dacă renunți la el o dată, nu-l vei primi niciodată înapoi. Dar, în acest caz, Acceleratorul și afiliații săi se vor bucura pentru totdeauna de acest drept pro rata de 8%. În plus, termenul de afiliat este atât de liber încât, probabil, chiar și un mentor (inclusiv eu) poate obține dreptul de a participa la proprietatea de 8% dacă Investitorul este de acord cu asta.

Dreptul de a bloca vânzarea companiei la o evaluare mai mică de 2 milioane USD : Wow. Așa că nu numai că vei da înapoi acceleratorului de 4x banii dacă vinzi prea devreme, vânzarea ta poate fi blocată dacă este la un număr prea mic. Așa că să presupunem că compania ta nu funcționează (foarte probabil la o etapă de accelerare), nici măcar nu poți lua o rută de închiriere de achiziții decât dacă acceleratorul o permite.

Întregul scop al notei YC SAFE a fost acela de a facilita închiderea rundelor fondatorilor fără a negocia niciun termen, cu excepția evaluării. Pe baza clauzelor întortocheate de mai sus, mă îndoiesc că agenda este realizată în nota SAFE modificată. În cazul în care sunteți curioși, a fost sfârșitul vieții pentru compania în cauză aici, având în vedere că au semnat această notă? Nu. Din fericire pentru ei, investitorii din runda următoare fac presiuni pentru renegocierea termenilor acestor documente. Dacă acceleratorul se mișcă sau nu, rămâne de văzut.

Nota SAFE a Acceleratorului Y

Apoi am dat peste un alt accelerator care promovează prietenia fondatorului. Acest accelerator investește și pe o notă SIGUR. Din păcate, nu am văzut încă termenii exacti ai notei, dar am reușit să dau peste termenii de nivel înalt.

Investiție de 75.000 USD pe bancnotă convertibilă SAFE nelimitată la o reducere de 50%: Pauză. Înghiţitură. Citeste inca o data. 50% reducere. Nu am văzut niciodată o reducere de 50% în nicio notă. De obicei, numărul oscilează între 0 și 20%. De ce un investitor care vine cu o verificare Seed la câteva luni după investiția Acceleratorului va fi bine, iar Acceleratorul va pleca cu jumătate din preț? Nu cunosc mulți investitori care să fie de acord cu acest lucru, cu excepția cazului în care Acceleratorul ajută compania să se desfășoare excepțional de bine în cele câteva luni pe care le petrec cu compania, ceva ce încă nu văd să se întâmple în această parte a lumii.

Scadență la doi ani : Dacă compania nu poate ridica bani în doi ani, nota se convertește la 1 milion USD după bani. YC SAFE nu are perioadă de maturitate, așa că deja încep să mă întreb că aceasta este o altă bancnotă SAFE răsucită.

Convertește acțiuni la aceeași clasă la o mărire calificată de 200.000 USD la post-bani de cel puțin 2 milioane USD: Acum, sunt foarte suspicios față de această clauză. Se spune că nota se transformă în acțiuni de aceeași clasă și, dacă acesta este cazul, atunci fondatorul predă în mod efectiv o preferință de lichidare de două ori către accelerator.

Cum corespunde „aceeași clasă de acțiuni” preferinței de lichidare multiplă? Puteți citi explicația genială a lui Mark Suster aici, dar vă voi rezuma. Să presupunem că bancnotele se convertesc din cauza unei runde de semințe de 1 milion USD la o evaluare înainte de bani de 4 milioane USD. Astfel, nota trebuie să se convertească la o evaluare de 2 milioane USD pentru a respecta reducerea de 50%. Acum, modul în care va fi structurat tabelul de plafonare este că acceleratorul va primi pur și simplu dublu față de numărul de acțiuni pe care le-ar fi primit dacă ar fi investit în runda de evaluare de 4 milioane USD. Deoarece clasa de acțiuni este aceeași cu runda de acțiuni Seed, presupunând că fiecare acțiune de capital are o preferință de lichidare neparticipantă de 1x, acceleratorul primește preferință de lichidare pentru dublarea investiției sale inițiale de 150.000 USD (datorită investiției de 75.000 USD). Uimit? Ar trebui să fii.

Ajutor! Ce ar trebui sa facem?

Sper că până acum v-ați trezit că lumea noastră de startup nu este țara zânelor. Intenția mea nu este să te sperii de acceleratoare, ci să te avertizez asupra consecințelor semnării unui document pe care nu îl înțelegi bine. Știu că mulți fondatori nu înțeleg acești termeni complicati, la naiba chiar și eu nu am înțeles toate astea când mi-am înființat compania. Am învățat totul din greu, dar aș recomanda ca, dacă intri într-un accelerator care împinge o notă SAFE asupra ta, să urmezi câteva sfaturi de bază de mai jos înainte de a semna linia punctată.

- Cunoaște-ți lucrurile. Citiți Oferte de risc. Citiți AVC, Feld Thoughts, Both SidesOfTheTable. Fiți conștienți de ceea ce vă înscrieți.

- Comparați orice notă proclamată SAFE cuvânt cu cuvânt cu nota YC SAFE și nu semnați dacă nu înțelegeți consecințele chiar și ale unei mici modificări de formulare.

- Angajați un avocat bun. Nu costă atât de mult pe cât crezi. Cunosc multe firme de avocatură din Singapore care încearcă să se angajeze devreme cu antreprenorii și sunt dispuși să accepte onorariile lor pentru a construi o relație pe termen lung cu fondatorii. Câteva firme despre care cred că se descurcă bine pentru ecosistem: Gunderson Dettmer, Simmonds Stewart, Linklaters și Dentons. Unii mi-au confirmat că ajută la procesarea documentelor în faza inițială pentru doar 1.000 USD, credeți-mă că dolarul este cel mai bun dolar pe care îl veți cheltui atunci când începeți.

Pentru Acceleratoare

Cat despre acceleratoare, nu stiu ce sa zic. Firma noastră a fost asociată cu unele dintre aceste acceleratoare de mult timp, iar acești termeni nu sunt ceea ce ne-am dori să vedem într-o afacere atunci când vine vorba de noi. Și vorbesc în numele întregii comunități de investitori când spun asta. Aceste preocupări sunt deja exprimate în rândul investitorilor, iar acceleratorii riscă pierderea reputației cu o posibilitate solidă ca investitorii să se dezactiveze de programul lor.

Mai vrei să faci notițe? Apoi faceți note nelimitate, cu zero reduceri și fiți gata să convertiți ori de câte ori are loc o rundă de acțiuni. Dar nu cred că acest lucru are sens pentru acceleratori, deoarece ar dori să vină în companie mai devreme decât investitorii pentru a face economia să funcționeze. Deci, cum ar trebui să investească un accelerator într-o companie? Care este cel mai curat mod? După părerea mea, chiar și acceleratoarele ar trebui să ia acțiuni directe. Învață de la cel mai bun accelerator de până acum, YCombinator.

Vă sugerez să evaluați fiecare companie din portofoliu la 1 milion USD după bani (cu excepția cazului în care au strâns bani deja, caz în care trebuie să mergeți mai adânc în negociere). Investiți 50.000 de dolari și obțineți 5% din asta, vanilie simplă. Păstrați termenii absolut simpli, fără preferințe de lichidare, fără anti-diluare. Evaluarea de 1 milion USD este foarte acceptabilă ca evaluare pentru un investitor pre-Seed care vine după tine, scriind cecuri de 100.000 - 300.000 USD. O diluție suplimentară de 5% nu este suficientă pentru a acționa ca o oprire pentru un investitor Seed sau Seria A.

Și 5% de proprietate este suficient pentru ca modelul de accelerație să funcționeze. Să presupunem că există 10 companii într-un lot și acceleratorul ajunge să dețină 5% în fiecare companie, cheltuind un total de 500.000 USD. Presupunând că acceleratorul nu își susține nici măcar câștigătorii într-o rundă viitoare, după mai multe runde, proprietatea diluată într-o companie cu performanțe bune va fi de aproximativ 2% (presupunând încă trei runde de diluție de 30% fiecare ca scenariu cel mai rău). Chiar dacă această companie iese la o evaluare decentă de 50 de milioane de dolari, acceleratorul totuși câștigă 1 milion de dolari din vânzare și returnează de două ori din bani.

Dacă diluția este mai mică în aceeași companie, acceleratorul poate face cu ușurință 3x de la o singură companie. 3x este ceea ce urmăresc majoritatea investitorilor în stadiu incipient. Chiar spunem că nici măcar una din cele 10 companii în care a investit lotul de accelerator nu poate ieși la 50 de milioane de dolari? De ce să rulați programul atunci și ce „valoare adăugată” a fost furnizată?

Este timpul să punem capăt acestei nebunii numite note convertibile. După decenii de educație, când fondatorii au început în sfârșit să înțeleagă termenii de capital, industria a reușit să vină cu un alt mecanism de ofuscare sub forma unei note SAFE. Nu este în interesul nimănui, nici al companiei, nici al investitorului, nici al fondatorului!

[Această postare de Nikhil Kapur a apărut pentru prima dată pe Medium și a fost reprodusă cu permisiunea.]