Lanțul valoric al bateriei în amonte. De cât litiu avem nevoie pentru bateria litiu-ion?

Publicat: 2017-10-06Este imperativ să ne uităm la lanțul valoric al bateriilor pentru a stabili cum va putea piața actuală a bateriilor să satisfacă cererea tot mai mare

Comercializarea bateriei litiu-ion în anii 1990 a alimentat o creștere de 20 de ani în industria telecomunicațiilor și a informaticii, ca urmare a dezvoltării rapide a bateriilor reîncărcabile, ușoare, puternice. Următorul val de „Vehicule electrice” (xEV) emergente este în prezent un punct de agendă global bazat pe aceeași tehnologie a bateriei. Dincolo de piețele tradiționale (de exemplu, dispozitivele electronice portabile PED) și apariția xEV-urilor, o altă piață cu potențial mare a stocării de articole de papetărie (ESS) începe să câștige multă tracțiune, cu mai multe aplicații de-a lungul lanțului valoric care au început să ajungă la viabilitatea comercială.

Proiecțiile de creștere fără precedent a xEV-urilor, cu mai multe țări care se angajează în direcția mobilității 100% electrice și a mai multor aplicații ESS care devin viabile din punct de vedere comercial, ridică o cerere uriașă pentru baterii, de aceea este imperativ să ne uităm la lanțul de aprovizionare a bateriilor fără de care piața bateriilor nu va putea îndeplini o creștere în continuă creștere. cerere.

Conducta de litiu

Cererea globală de litiu a fost de 184 kilotone (kt) în anul 2015, creșterea cererii de baterie @ de ~40-45% pe an , va reprezenta ~40% cererea globală de litiu. Mai multe estimări au estimat că cererea globală de litiu va ajunge la 525 – 550 kt până în 2025.

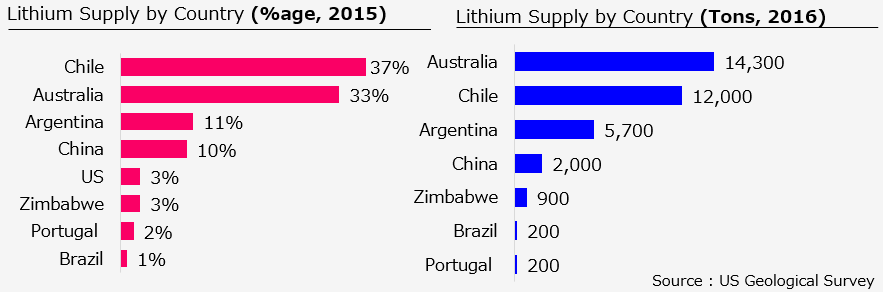

Principalii producători actuali de litiu sunt Australia, Chile, Argentina și China, Australia și Chile reprezentând mai mult de 75% din total. Aceste patru țări au și cele mai mari rezerve de litiu. Chile, în special, se preconizează că va avea mai mult de 50% din rezervele cunoscute.

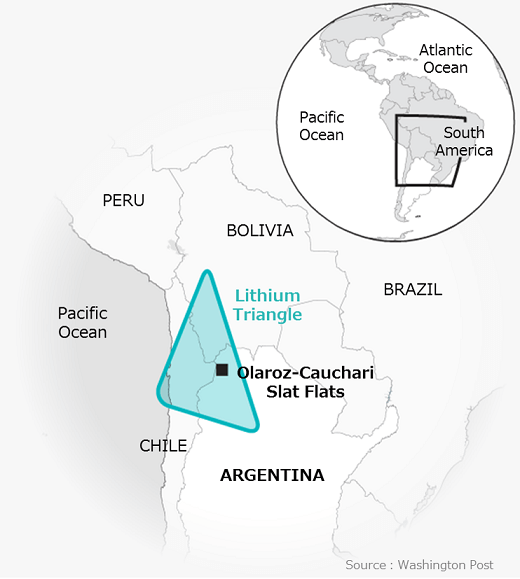

Cu toate acestea, trei țări Argentina, Bolivia și Chile s-au pus să domine aprovizionarea mondială cu litiu, cunoscută și sub numele de Triunghiul de litiu al Americii de Sud. Presupunând că bateria înlocuiește petrolul și, deoarece BNEF a proiectat anul 2025 ca punct de inflexiune pentru xEV-urile să fie mai ieftine decât ICE, America de Sud pare cu siguranță a fi „Noul Orient Mijlociu”.

Dimpotrivă, veți fi surprinși să știți că „Bateria litiu-ion” conține litiu ca materie primă la fel de mică decât o fracțiune de 1% per watt (0,6-0,7 echivalent carbonat de litiu /Kwh) sau mai puțin de ~2% din totalul costul bateriei.

În loc să-și facă griji cu privire la lipsa aprovizionării cu litiu în viitor, cred că industria ar trebui să fie mai îngrijorată de alte metale pământești precum cobaltul, nichelul, magneziul, grafitul și chiar magnetul permanent pentru motoarele electrice special pentru industria xEV.

Cu siguranță, pentru unele dintre metale, va fi un „SCHIMBĂTOR DE JOC” complet, cu prețurile în creștere pe an a mărfurilor metalice, deoarece foarte puține țări, de fapt, una sau două țări (China fiind una dintre ele) controlează ~ 90% din pământurile rare. piata metalelor.

Restul bateriei - de la mine la piață

Grafit

Reducerea problemelor de alimentare cu litiu, alte materiale precum grafitul, cobaltul, nichelul și magneziul, contribuie, de asemenea, în mod semnificativ la costul total al bateriei. În timp ce costul mediu al unui anod este de ~25-30% din baterie, grafitul reprezintă ~50% din anod, transformându-se la 15% din costul unei celule.

Recomandat pentru tine:

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

Între timp, costul mediu al catodului este de ~35%, litiul fiind ~50% din costul catodului, echivalent cu ~17,5% din costul unei celule (pe baza prețurilor din anul fiscal 2015).

Între timp, costul mediu al catodului este de ~35%, litiul fiind ~50% din costul catodului, echivalent cu ~17,5% din costul unei celule (pe baza prețurilor din anul fiscal 2015).

Dacă nu mai mult, grafitul este aproape aproape de litiu în ceea ce privește contribuția la prețul bateriei, cu toate acestea, spre deosebire de litiu, este potențial trecut cu vederea și nu a asistat la un tip similar de inflație a prețurilor, potențial deoarece prețurile sunt, în general, determinate de cel mai mare consumator, adică oțel, o piață stresată la nivel global.

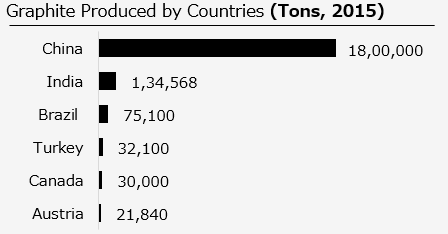

Privind lanțul valoric al grafitului, producătorii de baterii folosesc atât „grafit sferic natural”, cât și grafit sintetic pentru fabricarea celulelor. Mai mult, grafitul sferic natural prezintă un profil de costuri scăzute și un impact mult mai scăzut asupra mediului (amprentă redusă de carbon pentru producție). Rezervele de grafit sunt dominate în primul rând de trei țări ( Turcia 36%, Brazilia 29% și China 22% ). producția este dominată de China. O estimare pentru 2015, producția din China reprezintă ~ 85% din totalul mondial.

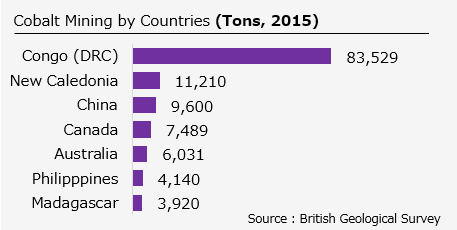

COBALT – Cererea de metal albastru în creștere

În mod surprinzător, unele materiale nu sunt extrase și rafinate în același loc și așa este și cazul cobaltului, care este unul dintre cele mai scumpe materiale din bateria Li-Ion. Catodul este esențial important atât pentru performanța, cât și pentru competitivitatea costurilor celulei Li-ion.

În mod surprinzător, unele materiale nu sunt extrase și rafinate în același loc și așa este și cazul cobaltului, care este unul dintre cele mai scumpe materiale din bateria Li-Ion. Catodul este esențial important atât pentru performanța, cât și pentru competitivitatea costurilor celulei Li-ion.

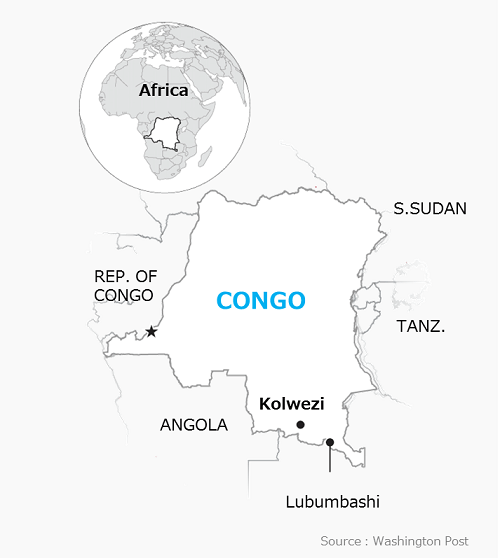

În 2015, RDC (Republica Democratică Congo) a produs cea mai mare parte a cobaltului extras, dar China a fost cel mai mare producător de cobalt utilizabil.  metal rafinat. Odată cu cererea fără precedent de xEV-uri și mai multe aplicații „de stocare a energiei” care devin viabile din punct de vedere economic, există o creștere de mai multe ori a cererii de LiB, la rândul său, metale din pământuri rare precum COBALT.

metal rafinat. Odată cu cererea fără precedent de xEV-uri și mai multe aplicații „de stocare a energiei” care devin viabile din punct de vedere economic, există o creștere de mai multe ori a cererii de LiB, la rândul său, metale din pământuri rare precum COBALT.

După RDC, Canada și Australia par să joace un rol important în creșterea atât mineritului, cât și rafinării, mai ales după ce prețurile la cobalt s-au dublat în ultimul an (cobaltul a fost tranzacționat ultima dată la 32.000 USD pe tonă la sfârșitul anului 2016 la LME, care a crescut cu ~36% față de anul precedent).

Sunt în desfășurare lucrări ample, atât pentru creșterea producției de cobalt, cât și pentru noi produse chimice cu o cantitate mai mică de cobalt. Există indicii pozitive cu Australia pregătită pentru cea mai mare creștere a producției, cu o creștere de ~31% a producției de cobalt până în 2021 și producătorii de baterii care încearcă din greu să modifice rețetele pentru baterii adăugând mai mult nichel.

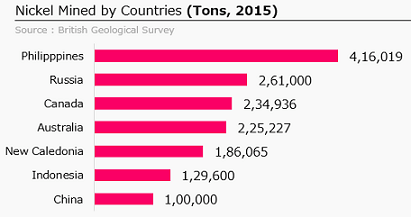

Nichel

Deși nichelul este metalul cel mai puțin centralizat din baterie, este disponibil din abundență și extras pe scară largă.

Acestea fiind spuse, variațiile de preț ale nichelului pot avea un impact potențial pe producătorii de baterii. În 2014, Indonezia a interzis exporturile de nichel, ceea ce a dus la creșterea prețurilor cu ~50% .

Acestea fiind spuse, variațiile de preț ale nichelului pot avea un impact potențial pe producătorii de baterii. În 2014, Indonezia a interzis exporturile de nichel, ceea ce a dus la creșterea prețurilor cu ~50% .

În 2015, marii producători dețineau doar o cotă de până la 20% (exploatare minieră din Filipine) și 30% (rafinarea din China). Se estimează că Australia are 24% din rezervele globale.

Concluzie și cale de urmat

Furnizarea de materie primă pentru bateriile Li-ion nu este amenințată în vremurile viitoare, totuși creșterea cererii va deschide noi zone de extracție cu propriile sale avantaje și dezavantaje.

Mai mult, pe de o parte, prețurile bateriilor Li-Ion scad mult mai repede decât se aștepta, mai multe estimări care estimează că va ajunge la mai puțin de 100 USD/Kwh, cu toate acestea, pe de altă parte, piețele de metale rare nu cresc în același ritm, cu creșterea vertiginoasă a prețurilor pentru unele dintre metale, cum ar fi cobaltul, ridică îngrijorări serioase cu privire la tendința de scădere a prețurilor în viitor.

În timp ce există tot felul de probleme de aprovizionare/întrebări pentru aceste metale energetice, situația cererii este mult mai simplă, numărul de mașini electrice din lume a depășit pragul de 2 milioane anul trecut și mai multe țări s-au angajat să interzice vânzările de benzină și motorină. mașini până în 2040, iar producătorii de mașini, adică. VOLVO s-a angajat să vândă doar vehicule electrice sau hibride până în anul 2040.

În prezent, cea mai importantă întrebare fără răspuns este: unde naiba aruncăm tone de baterii litiu-ion atunci când se uzează? Una dintre posibilele soluții ar putea fi reciclarea acestor baterii pentru a aborda probleme mai mari legate de riscurile lanțului de aprovizionare, cu un „ecosistem de economie circulară” robust, cu toate acestea, încă nu vedem o reciclare bine stabilită a bateriilor Li-ion la scară mare.

În UE, doar 5% din bateriile litiu-ion sunt reciclate, totuși există semne probabile de optimism, motiv că, spre deosebire de cazul electronicelor de larg consum, unde bateriile formează o parte relativ mică în comparație cu xEV-urile și cel mai probabil ajung să ajungă. situat undeva în colțul unei case sau aruncat la groapa de gunoi, în cazul xEV-urilor producătorii vor fi cel mai probabil responsabili pentru colectarea și reciclarea bateriilor uzate. Reglementările emise de autoritățile UE sunt deja în vigoare care pun bazele în direcția similară.

Rezolvat? Nu tocmai, topirea viabile în prezent și alte procese de reciclare sunt capabile să recupereze multe metale, dar s-ar putea să nu poată recupera direct litiul vital. Unii dintre renumiți bancheri de investiții au menționat într-unul dintre rapoartele lor că nicio reciclare a litiului nu poate avea loc în deceniul următor. Este nevoie de mult mai multă dezvoltare pentru a veni mai aproape de reciclarea în buclă închisă și pentru a recupera tot materialul cu întrebări legate de ROI al reciclării (cost vs recuperare)

Una dintre soluțiile potențiale poate fi standardizarea bateriilor într-un mod care să le permită să poată fi reciclate în mod responsabil, cu toate acestea, în prezent, pare a fi o viziune exagerată, deoarece cursa actuală se referă la tendința prețurilor.