Venture Debt: Knight In Shining Armor pentru startup-uri indiene

Publicat: 2018-01-08Datoria de risc servește ca un complement la finanțarea prin capitaluri proprii la o diluare mult mai mică a participației fondatorului în startup

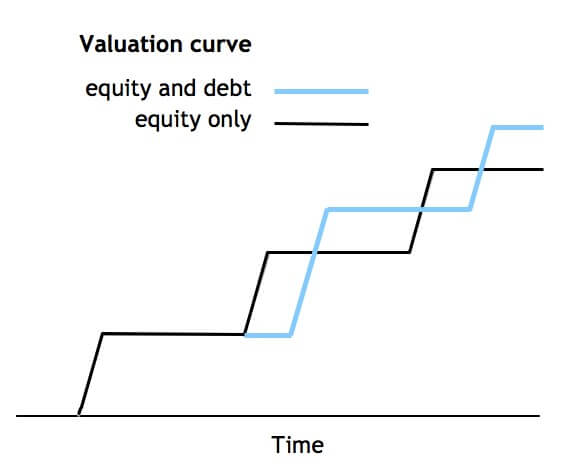

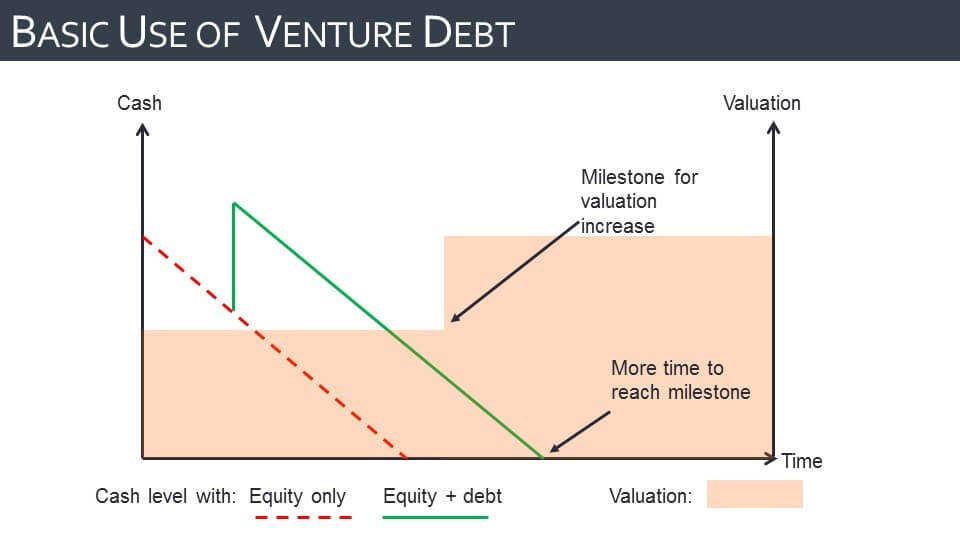

Luați în considerare o companie fictivă SoftCo care are o evaluare post-bani de 15,7 milioane USD (100 INR Cr). Chiar dacă SoftCo ar fi reușit să obțină o creștere de 100% a evaluării din ultima rundă și să strângă 6,31 milioane USD (40 INR 40 Cr) de capital propriu, ar fi condus la diluarea a cca. 17%. De asemenea, pentru SoftCo, strângerea de numai 6,31 milioane USD (40 INR Cr) s-ar fi dovedit dificilă și s-ar fi întins cu negocierile între mai mulți investitori existenți.

În schimb, dacă SoftCo ar fi strâns acești 6,31 milioane USD ca datorie la ultima evaluare de 15,7 milioane USD cu warrant-uri în valoare de 315 K USD (2 Cr INR), ar fi fost mult mai rapid, mai simplu și ar fi minimizat diluția SoftCo la mai puțin de 1%. Venture Debt ar cumpăra SoftCo pista suplimentară de care are nevoie pentru a atinge reperele cheie pentru a obține o evaluare mai mare de două ori în următoarea rundă de acțiuni.

SoftCo ar putea folosi, de asemenea, timpul suplimentar pentru a se ramifica într-un nou model de afaceri.

Aceasta, pe scurt, este ceea ce poate face datoria de risc pentru startup-urile indiene de astăzi. Ținând cont de acest lucru, Unicorn India Ventures a lansat un fond de datorii de risc de 94,68 milioane USD (600 INR Cr) pentru startup-uri indiene și va face investiții în startup-uri cu creștere mare care au ridicat seria A și au nevoie de finanțare prin datorii pentru a-și duce afacerea pe o cale de creștere rapidă înainte. ridicând o altă rundă instituţională.

Datoria de risc este o formă specială de finanțare prin datorii pentru startup-urile susținute de capital de risc care nu sunt deservite de bănci tradiționale sau NBFC din cauza lipsei de garanții sub formă de active fizice, istoric profitabil sau garanția promotorului. Acesta servește ca o completare a finanțării prin capitaluri proprii și este de obicei structurat ca un împrumut pe termen de trei ani cu warrants sau opțiuni pentru acțiunile companiei.

Datoria de risc devine activă după ce finanțarea prin capital de risc a ajuns la maturitate într-un ecosistem. În ultimul deceniu sau mai mult, am văzut mari capitaluri de risc care au implementat mai multe fonduri în sectoare și chiar au obținut ieșiri frumoase în unele cazuri.

În timp ce noi fonduri vor continua să fie lansate, vedem deja apariția datoriilor de risc ca opțiune de finanțare în cazul marilor startup-uri indiene care au făcut runde din Seria A și B și au nevoie acum de numerar suplimentar pentru a crește compania în continuare, dar nu” nu vreau ca miza fondatorului să fie diluată după un punct.

Fondatorii sunt diluați puternic în mai multe runde de finanțare înainte de o vânzare strategică sau un eveniment public de listare. Acest lucru îi determină să dețină pachete minoritare după câteva runde de finanțare, cifrele fiind de până la 10% pentru marile companii de tehnologie indiene. De asemenea, băncile și NBFC-urile nu au expertiza necesară pentru a înțelege afacerile tehnologice sau cu active reduse și sunt concentrate exclusiv pe active, fluxuri de numerar, garanții promotorului sau finanțare susținută de profitabilitate.

Recomandat pentru tine:

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

În plus, ieșirile IPO nu sunt încă dovedite în contextul startup-urilor indiene, din cauza cerinței de istorie profitabilă și a limitelor deținute de promotori pentru companii. O ieșire semnificativă tipică poate dura între 5 și 8 ani de la prima rundă de finanțare instituțională și aceasta se face în mare parte prin vânzare strategică sau vânzare secundară către fonduri de acțiuni în faza ulterioară.

Datoria de risc poate ajuta la atenuarea acestor provocări pentru startup-urile indiene

- O formă accesibilă de strângere de fonduri: din perspectiva antreprenorilor, datoria de risc este semnificativ mai ieftină decât capitalul propriu, deoarece minimizează diluarea și le permite fondatorilor să păstreze o cotă mai mare din companiile lor.

- Pistă suplimentară pentru creștere: oferă o pistă suplimentară pentru a acoperi nevoile de numerar ale companiilor în creștere, oferindu-le astfel mai mult timp pentru a atinge reperele cheie înainte de a strânge o rundă mare de finanțare. Fondatorii pot, de asemenea, să folosească acest tampon pentru a se adapta și pivota. Acest lucru îi pregătește pentru o evaluare mai mare cu o diluare mai mică în următoarea rundă de acțiuni.

- Implicarea operațională redusă a investitorilor cu datorii de risc: furnizorii de datorii de risc sunt mai puțin implicați decât VC obișnuiți în management și, de obicei, oferă doar consiliere strategică, reducând astfel cheltuielile administrative ale antreprenorilor.

Datoria de risc este strâns corelată cu capitalul de risc. De obicei, datoria de risc ia naștere odată ce ecosistemul de capital de risc dintr-o anumită piață a ajuns la maturitate. De obicei, acest lucru durează 10-15 ani din momentul în care ecosistemul VC se pune în funcțiune.

Datoria de risc a apărut în urmă cu mai bine de 30 de ani (anii 1980) în SUA și este estimată la 2 – 3 miliarde de dolari pe piața anuală acolo. Printre companiile notabile care și-au ridicat datorii de risc în SUA se numără Facebook, YouTube, Ancestry. com, Kayak, Cooking.com, MySpace, Athena Health. În Europa, a apărut cu mai bine de 20 de ani în urmă (anii 1990) și se estimează că depășește piața de 1 miliard USD anual. Exemple notabile de ridicare a datoriilor de risc în Europa includ LOVEFiLM, Last.fm, SoundCloud, Codemaster.

În India, capitalul de risc a apărut la începutul anilor 2000, iar ecosistemul VC sa maturizat acum cu peste 100 de firme globale și interne. Startup-urile indiene sunt acum pregătite pentru datoria Venture ca clasă de active. În general, piața indiană în stadiu incipient este fixată la mai mult de 2 miliarde de dolari anual, ceea ce înseamnă că spațiul datoriilor de risc din India este conservator de aproximativ 500 de milioane de dolari pe an .

Unele companii indiene demne de remarcat care au ridicat deja datorii de risc includ Snapdeal, Faasos, Portea, Rivigo, Myntra, Freecharge, Practo, Yatra, UrbanLadder, OYO Rooms, Byju's, Swiggy, Zoom Car, Helpchat, UrbanClap.

[Acest articol face parte din seria de 4 articole despre finanțarea datoriilor de risc.]