Gambitul Walmart din India (Flipkart): renașterea creșterii sau liftingul costisitor?

Publicat: 2018-05-29Walmart a achiziționat recent un pachet de 77% din Flipkart pentru 16 miliarde de dolari

Pe 9 mai 2018, Walmart a confirmat oficial ceea ce s-a zvonit de câteva săptămâni și a anunțat că va plăti 16 miliarde de dolari pentru a achiziționa un pachet de 77% din Flipkart, o firmă indiană de retail online, ceea ce se traduce într-o evaluare de peste 21 de miliarde de dolari pentru un firmă fondată cu puțin peste zece ani în urmă, cu un capital de aproximativ 10.000 USD.

Investitorii dezbat ce, de ce și ce urmează cu această tranzacție, reacțiile lor manifestându-se într-o scădere a capitalizării de piață a Walmart de aproximativ 8 miliarde de dolari.

Pentru startup-urile tehnologice indiene, afacerea arată ca Nirvana la care mulți dintre ei aspiră să o ajungă, iar acest lucru le va afirma fără îndoială speranțele că, dacă își construiesc o prezență în India, vor exista jucători mari cu buzunare adânci care le vor cumpăra.

Jucatorii

Punctul de început, atunci când se evaluează o fuziune sau o achiziție, este să se analizeze companiile implicate, atât achiziționare, cât și țintă, înainte de tranzacție. Nu numai că oferă o bază pentru orice evaluare a beneficiilor, dar poate oferi indicii asupra motivelor.

- Flipkart, un Amazon aspirant?

Dintre cei doi jucători din această afacere, știm mult mai puțin despre Flipkart decât despre Walmart, deoarece nu este tranzacționat public și oferă doar fragmente de informații despre el însuși. Acestea fiind spuse, putem folosi aceste informații pentru a trage câteva concluzii despre companie:

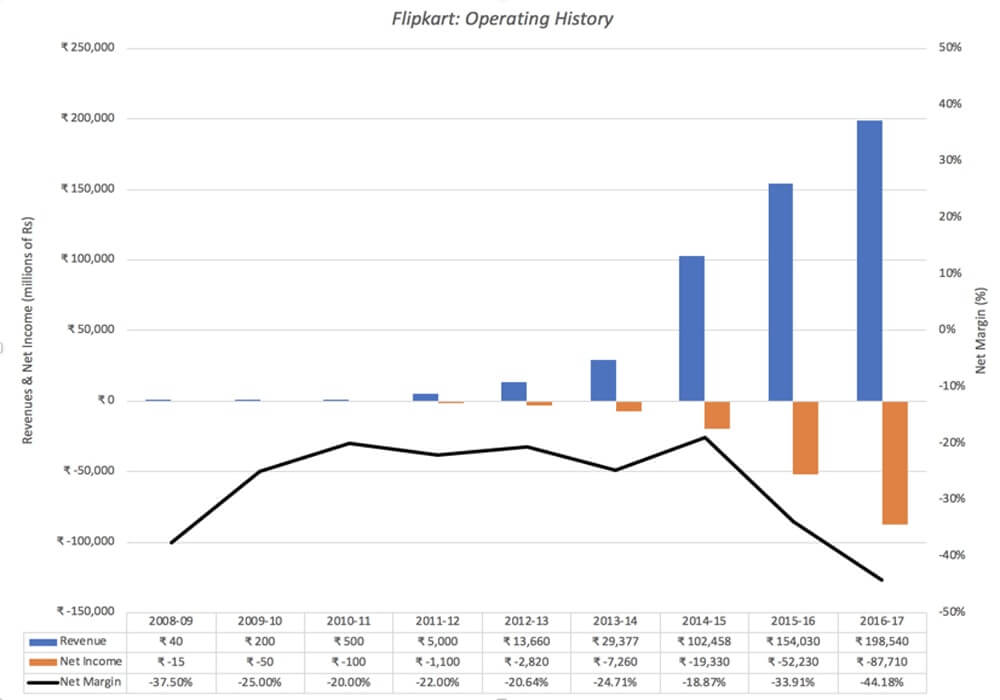

- A crescut rapid: Flipkart a fost fondată în octombrie 2007 de Sachin și Binny Bansal, ambii foști angajați Amazon și neînrudiți unul cu celălalt, cu aproximativ 6000 USD în capital de început. Veniturile companiei au crescut de la mai puțin de 1 milion de dolari în 2008-09 la 75 de milioane de dolari în 2011-2012 și s-au accelerat, cu mai multe achiziții pe parcurs, pentru a ajunge la 3 miliarde de dolari în 2016-2017. Rata de creștere a veniturilor în 2016-17 a fost de 29%, în scădere față de creșterea de 50% a veniturilor înregistrată în anul fiscal precedent. Veniturile Flipkart sunt prezentate, în rupii indiene, în graficul de mai jos:

- În timp ce pierde o mulțime de bani și arde numerar: așa cum arată graficul de mai sus, nu este surprinzător, Flipkart a pierdut bani în primii ani, deoarece creșterea era prioritatea sa. Totuși, mai îngrijorător este faptul că compania nu numai că continuă să piardă bani, ci și că pierderile au crescut odată cu veniturile. În anul fiscal 2016-2017, de exemplu, compania a raportat o pierdere operațională de 0,6 miliarde de dolari, oferindu-i o marjă operațională de minus 40%. Pierderile continue au dus la arderea companiei în mare parte din cele 7 miliarde de dolari pe care le-a strâns în capital de-a lungul vieții de la investitori.

- Și împrumut de bani pentru a acoperi deficitele fluxului de numerar: poate că nedispuși să-și dilueze pachetul de proprietate prin căutarea în continuare a capitalului propriu, fondatorii au împrumutat sume substanțiale. Costurile finanțării acestei datorii au crescut la 671 de milioane de dolari în anul fiscal 2016-17, împingând pierderile totale la 1,3 miliarde de dolari. Nu numai că costurile financiare se adaugă la pierderile și la arderea numerarului în fiecare an, dar pun în pericol supraviețuirea companiei, ca companie de sine stătătoare.

- A avut probleme cu guvernanța și transparența de-a lungul drumului: Flipkart are o structură complexă de holding, cu o companie-mamă în Singapore și mai multe ramuri, unele concepute pentru a ocoli restricțiile bizantine ale Indiei privind investițiile străine și comerțul cu amănuntul, iar unele reflectând incursiunile lor multiple. Capital de risc.

Deși apărarea care va fi oferită companiei este că aceasta este încă tânără, amploarea pierderilor și dependența de banii împrumutați ar sugera că, în calitate de afacere de sine stătătoare, ați fi greu să găsiți o justificare pentru o valoare mare pentru companie și ar avea serioase preocupări cu privire la supraviețuire.

b) Walmart, gigantul în vârstă?

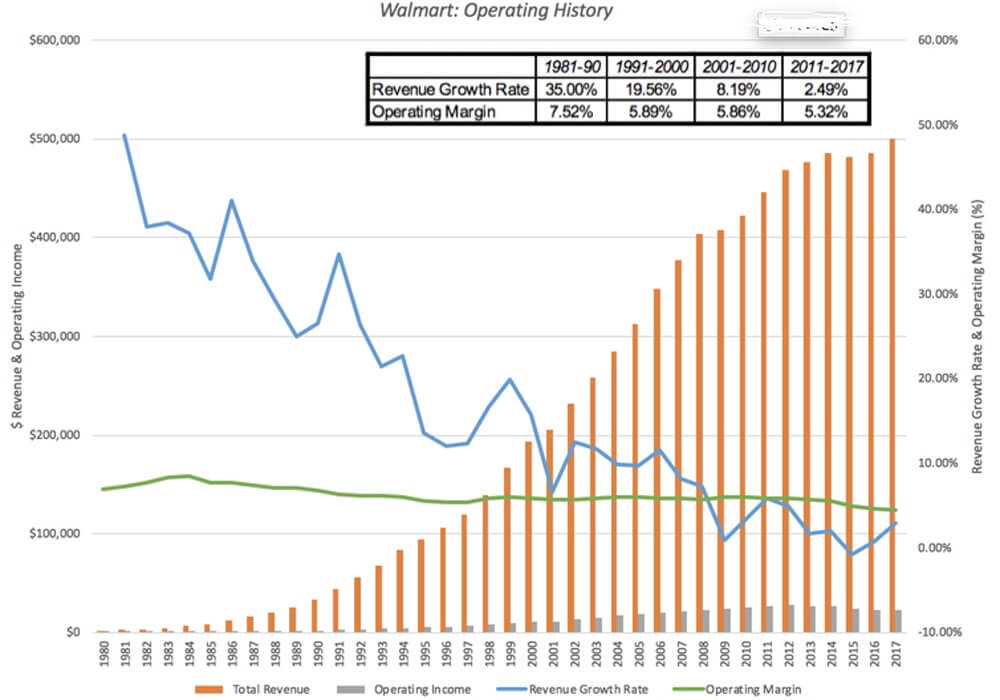

Walmart a fost tranzacționat public de zeci de ani, iar rezultatele operaționale pot fi văzute mult mai detaliat. Creșterea sa în anii 1980 și 1990 de la un magazin mare din Arkansas la un comerciant cu amănuntul dominant din SUA este surprinsă mai jos:

Această istorie operațională include două decenii de creștere stelară către sfârșitul secolului al XX-lea, în care Walmart a remodelat afacerea cu amănuntul din Statele Unite și anii de după, în care creșterea a încetinit și marjele au fost sub presiune. Așa cum este Walmart acum, iată ce vedem:

- Creșterea a încetinit până la un strop : motorul de creștere al Walmart a început să funcționeze în urmă cu mai bine de un deceniu, parțial pentru că baza sa de venituri este atât de copleșitor de mare (500 de miliarde de dolari în 2017) și parțial din cauza saturației pe piața sa primară, care este Statele Unite.

- Și mai mult este în curs de achiziție : pe măsură ce creșterea vânzărilor în același magazin s-a stabilizat, Walmart a încercat să achiziționeze alte companii, Flipkart fiind doar cel mai recent (și cel mai scump exemplu).

- Dar afacerea sa de bază rămâne vânzările cu amănuntul mari : în timp ce achiziționarea de retaileri online precum Jet.com și etichete de lux precum Bonobos reprezintă o schimbare față de misiunea sa inițială, compania este încă construită în jurul modelelor sale originale de magazine cu preț scăzut/volum mare și cutie. Marjele din afacerea respectivă s-au micșorat, deși treptat, de-a lungul timpului.

- Și amprenta sa globală este modestă : în mare parte din ultimii câțiva ani, Walmart a observat că peste 20% din veniturile sale provin din afara Statelor Unite, dar acest număr nu a crescut în ultimii câțiva ani și o parte semnificativă din străinătate. vânzările vin din Mexic și Canada.

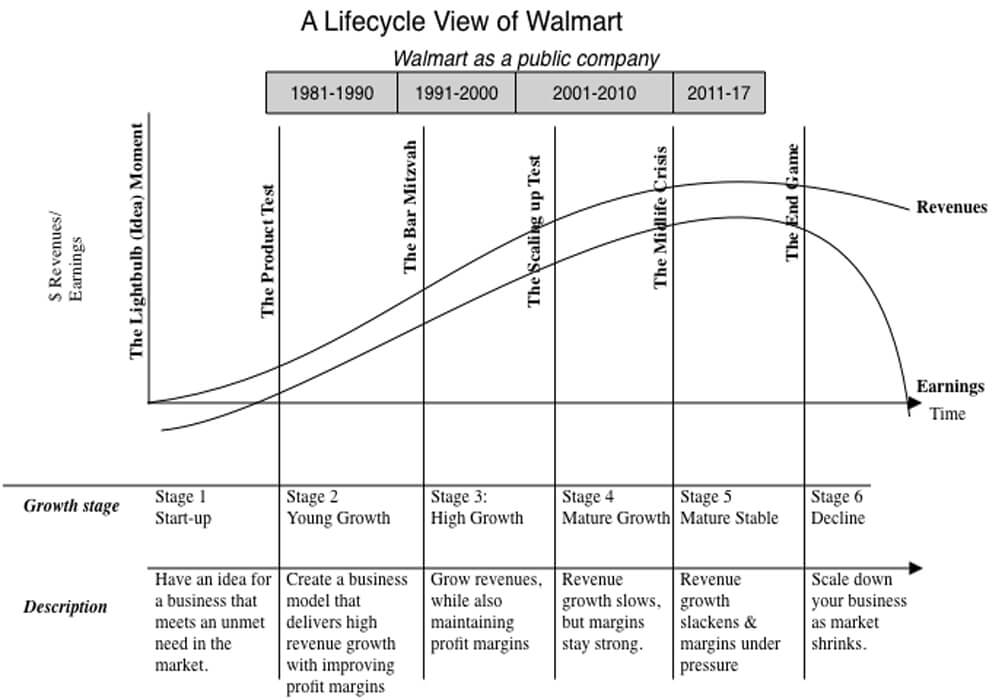

Privind datele, este greu de văzut cum poți ajunge la orice concluzie, în afară de aceea că Walmart nu este doar o companie matură, ci una care este probabil pe un pas de declin.

Privind datele, este greu de văzut cum poți ajunge la orice concluzie, în afară de aceea că Walmart nu este doar o companie matură, ci una care este probabil pe un pas de declin.

Foarte puține companii îmbătrânesc cu grație, multe luptă împotriva declinului încercând cu disperare să se reinventeze, intrând pe piețe și afaceri noi și încercând să dobândească creștere. Câțiva reușesc și găsesc o nouă închiriere de viață. Dacă sunteți acționar Walmart, rentabilitatea companiei în următorul deceniu va fi determinată în mare parte de modul în care funcționează prin procesul de îmbătrânire, iar achiziția Flipkart este unul dintre cele mai puternice semnale că compania nu intenționează să intre în declin. , fără luptă. Acest lucru poate fi o temă bună de film, dar poate fi foarte costisitoare pentru acționari.

Recomandat pentru tine:

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Inamicul comun

Privind la Flipkart și Walmart, este clar că sunt companii foarte diferite, aflate la capetele opuse ale ciclului de viață. Flipkart este o companie tânără, care încă se luptă cu modelul său de afaceri de bază, care s-a dovedit a avea succes în creșterea veniturilor, dar nu a profiturilor. Walmart este un gigant îmbătrânit, încă profitabil, dar cu o creștere mică și marje sub presiune. Există un element pe care îl au în comun și este că amândoi se confruntă cu poate cea mai de temut companie din lume, Amazon.

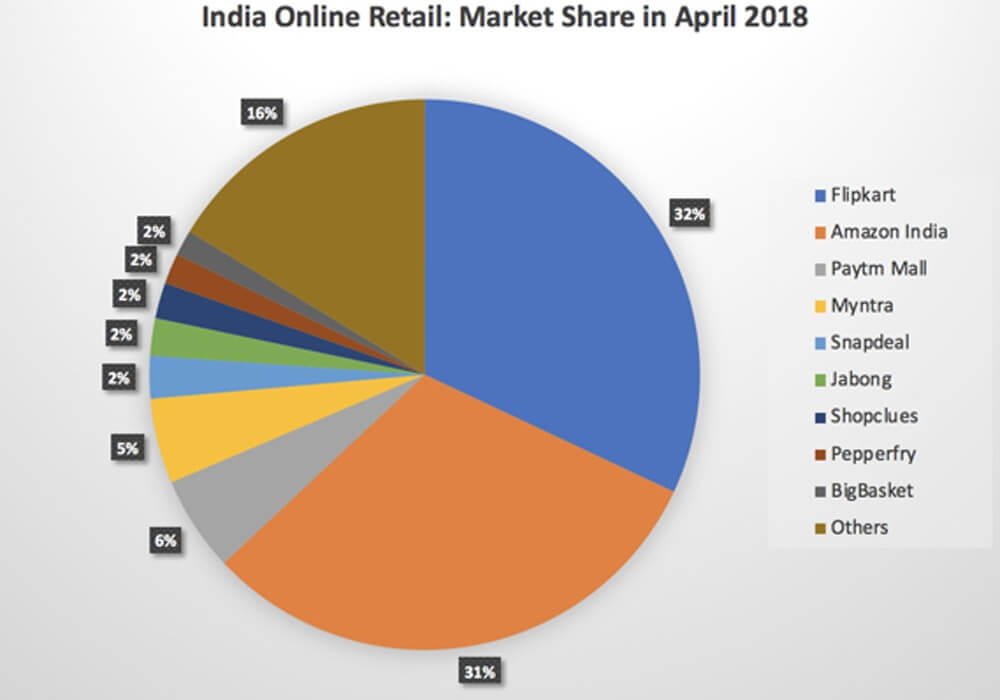

A. Amazon versus Flipkart: În ultimii câțiva ani, Amazon a urmărit în mod agresiv creșterea în India, acordând puține lui Flipkart și a arătat dorința de a acorda prioritate veniturilor (și cotei de piață) față de profituri:

b) Amazon versus Walmart : Dacă există o companie în lume care ar trebui să știe cum funcționează Amazon, aceasta trebuie să fie Walmart. În ultimii douăzeci de ani, Amazon a aruncat pradă în afacerile cu amănuntul din cărămidă și mortar din Statele Unite și, în timp ce victimele inițiale ar fi putut fi magazine universale și comercianți cu amănuntul de specialitate, este destul de clar că Amazon își pune ochii pe Walmart și Target, mai ales după achiziția Whole Foods. În timp ce Flipkart rămâne firma mai mare, Amazon India a continuat să câștige cote de piață, aproape ajungând din urmă până în aprilie 2018 și, mai important, a contribuit la pierderile Flipkart, fiind dispus să piardă bani. în sine. Într-o postare anterioară, am numit Amazon o companie Field of Dreams și am susținut că răbdarea a fost inclusă în ADN-ul său și finalul jocului, dacă Flipkart și Amazon India se înfruntă cap la cap este prezis. Flipkart se va retrage, după ce a rămas fără numerar și capital.

Poate părea o hiperbolă, dar se poate face un argument puternic că, în timp ce unele dintre problemele Flipkart și Walmart pot fi urmărite în decizia managementului, problemele de scalare și gusturile clienților, teama de Amazon este cea care le umple momentele de veghe și le determină luarea deciziilor. .

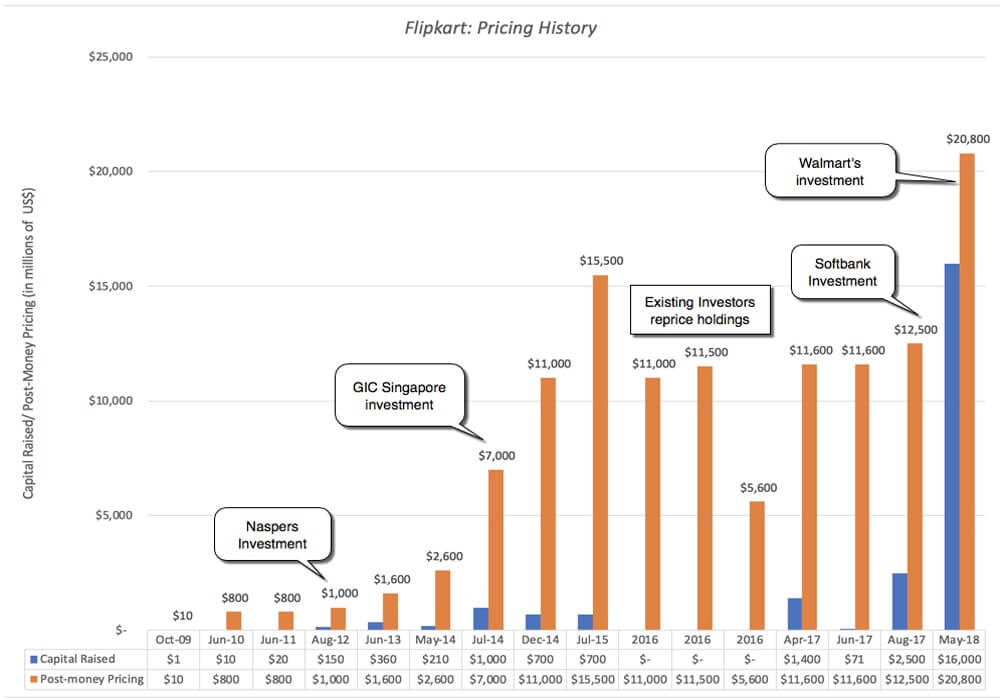

Prețul Flipkart

Walmart este doar cel mai recent dintr-o serie de investitori de mare profil pe care Flipkart i-a atras de-a lungul anilor. Tiger Global a făcut mai multe investiții în companie, începând cu 2013, iar alți investitori internaționali au făcut parte din rundele ulterioare. Graficul de mai jos surprinde istoricul:

Cu excepția unei perioade cuprinse între iulie 2015 și sfârșitul lui 2016, în care prețul companiei a fost redus de investitorii existenți, prețul a crescut, cu fiecare nouă majorare de capital. În aprilie 2017, compania a strâns 1,4 miliarde de dolari de la Microsoft, Tencent și EBay, într-o rundă de investiții care a prețuit compania la 11 miliarde de dolari, iar în august 2017, Softbank a investit 2,5 miliarde de dolari în companie, pretând-o la 12,5 miliarde de dolari. Investiția Walmart, totuși, reprezintă o creștere semnificativă a prețurilor în ultimul an.

Cu excepția unei perioade cuprinse între iulie 2015 și sfârșitul lui 2016, în care prețul companiei a fost redus de investitorii existenți, prețul a crescut, cu fiecare nouă majorare de capital. În aprilie 2017, compania a strâns 1,4 miliarde de dolari de la Microsoft, Tencent și EBay, într-o rundă de investiții care a prețuit compania la 11 miliarde de dolari, iar în august 2017, Softbank a investit 2,5 miliarde de dolari în companie, pretând-o la 12,5 miliarde de dolari. Investiția Walmart, totuși, reprezintă o creștere semnificativă a prețurilor în ultimul an.

Rețineți că, în toată această secțiune, am folosit cuvântul „preț” și nu „evaluare”, pentru a descrie aceste investiții private și de capital de risc, iar dacă vă întrebați de ce, vă rugăm să citiți această postare pe care o am despre diferența dintre preț și valoare și de ce VC-urile joacă jocul de stabilire a prețurilor. De ce acești capitaliști de risc, dintre care mulți sunt bătrâni la joc, ar crește prețurile pentru o companie care nu numai că s-a dovedit incapabilă să facă bani, dar unde nu există lumină la capătul tunelului? Răspunsul este simplu și cinic. Singura justificare necesară în jocul de stabilire a prețurilor este așteptarea că cineva va plăti un preț mai mare pe drum, o așteptare care este surprinsă în utilizarea multiplilor de ieșire în modelele de prețuri VC.

De ce?

Deci, de ce a plătit Walmart 16 miliarde de dolari pentru un pachet de 70% din Flipkart? Și va plăti pentru companie? Există patru explicații posibile pentru mișcarea Walmart și fiecare vine cu tulburări după gânduri.

- Jocul de prețuri: Indiferent de ceea ce credem despre modelul de afaceri Flipkart și despre evaluarea acestuia, este adevărat, cel puțin după oferta Walmart, că jocul a dat roade pentru participanții anteriori. Plătând ceea ce a făcut, Walmart a făcut ca fiecare investitor care a intrat în lanțul de prețuri la Flipkart înainte de acesta un „succes”, justificând jocul de prețuri, cel puțin pentru ei. Dacă esența acelui joc este că cumperi la un preț mic și vinzi la un preț mai mare, câștigul pentru jocul de prețuri este cel mai ușor de văzut analizând investiția Softbank făcută cu doar nouă luni în urmă, care aproape sa dublat prețul, în mare parte ca o consecință a acordului Walmart. De fapt, multe dintre firmele de capital privat și de capital de risc care au devenit investitori în anii anteriori își vor vinde participațiile către Walmart, obținând câștiguri de capital uriașe și mergând imediat. Este posibil ca Walmart să joace și jocul de prețuri, intenționând să vândă Flipkart altcuiva la un preț mai mare?

Evaluarea mea: Deoarece miza companiei este copleșitoare și are motive operaționale, este greu de văzut cum Walmart joacă jocul prețurilor sau cel puțin îl joacă pentru a câștiga. Se vorbește despre investitorii care forțează Walmart să scoată Flipkart în public în câțiva ani și este posibil ca, dacă Walmart reușește să susțină Flipkart și să-l facă de succes, această rampă de ieșire s-ar putea deschide, dar mi se pare o iluzie.

- The Big Market Entree (Opțiuni reale): Piața indiană de retail este una mare, dar de zeci de ani s-a dovedit a fi, de asemenea, una frustrantă pentru companiile care au încercat să intre în ea de zeci de ani. O posibilă explicație pentru investiția Walmart este că aceștia cumpără o opțiune (foarte scumpă) pentru a intra pe o piață mare și potențial profitabilă. Argumentul opțiunilor ar implica faptul că Walmart poate plăti o primă peste o valoare evaluată pentru Flipkart, această primă reflectând incertitudinea și dimensiunea pieței indiene de retail.

Evaluarea mea: dimensiunea pieței indiene de vânzare cu amănuntul, creșterea sa potențială și incertitudinea cu privire la această creștere creează opționalitate, dar având în vedere că Walmart rămâne în primul rând un magazin de cărămidă și mortar și că există mai multe căi care pot fi luate pentru a fi pe acea piață, este nu este clar că cumpărarea Flipkart este o opțiune valoroasă. - Sinergie : Ca și în cazul fiecărei fuziuni, sunt sigur că cuvântul sinergie va fi aruncat, adesea cu un abandon sălbatic și, în general, fără nimic care să-l susțină. Dacă esența sinergiei este că o fuziune va permite entității combinate să întreprindă acțiuni (creșterea creșterii, reducerea costurilor etc.) pe care entitățile individuale nu le-ar fi putut lua singure, ar trebui să vă gândiți la modul în care achiziționarea Flipkart va permite Walmart pentru a genera mai multe venituri la magazinele sale de vânzare cu amănuntul din India și, dimpotrivă, modul în care permiterea să fie achiziționată de Walmart va face Flipkart să crească mai repede și să se transforme mai repede la profit.

Evaluarea mea: Walmart nu este încă o prezență suficient de mare în India pentru a beneficia substanțial de pe urma achiziției Flipkart și, deși Walmart a anunțat că va deschide 50 de magazine noi în India, imediat după acordul cu Flipkart, nu văd cum să dețin Flipkart. va crește substanțial traficul în magazinele sale de cărămidă și mortar. În același timp, Walmart are puțin de oferit Flipkart pentru a-l face mai competitiv față de Amazon, în afară de capital pentru a-l menține. Pe scurt, dacă există sinergie, trebuie să te străduiești să o vezi, și nu va fi suficient de substanțială sau va veni suficient de curând pentru a justifica prețul plătit pentru Flipkart. - Manevra defensivă : Mai devreme, am observat că atât Flipkart, cât și Walmart au în comun un adversar comun, Amazon, un concurent magistral în jocul lung. Am susținut că sunt puține șanse ca Flipkart, singur, să supraviețuiască acestei lupte, deoarece capitalul se usucă și investitorii existenți caută ieșiri și că alunecarea Walmart în declinul comerțului cu amănuntul la nivel global pare inexorabilă, pe măsură ce Amazon își continuă creșterea. Având în vedere că piața de vânzare cu amănuntul din China se va dovedi dificil de pătruns, piața de vânzare cu amănuntul din India poate fi locul în care Walmart își face poziția. Cu alte cuvinte, justificarea Walmart pentru a investi în Flipkart nu este că se așteaptă să genereze o rentabilitate rezonabilă a investiției lor de 16 miliarde de dolari, ci că, dacă nu fac această achiziție, Amazon va fi necontrolat și că declinul lor va fi mai brusc.

Evaluarea mea: Dintre cele patru motive, acesta, din punctul meu de vedere, este cel care explică cel mai bine înțelegerea. Fuziunile defensive, totuși, sunt un semn de slăbiciune, nu de putere, și indică un model de afaceri aflat sub stres. Dacă sunteți acționar Walmart, acesta este un semnal negativ și nu mă surprinde faptul că acțiunile Walmart au scăzut ulterior. Rămânând cu analogia ciclului de viață, Walmart este o actriță în vârstă, odată frumoasă, care a plătit 16 miliarde de dolari pentru un lifting facial foarte scump și, ca toate liftingurile faciale, este doar o chestiune de timp până când gravitația își va face din nou magia.

În rezumat, cred că șansele sunt împotriva Walmart la această afacere, având în vedere cât a plătit pentru Flipkart. Dacă zvonurile sunt adevărate că Amazon ar fi interesat să cumpere Flipkart pentru aproape 22 de miliarde de dolari, cred că Walmart ar fi fost mai bine deservit dacă l-ar fi lăsat pe Amazon să câștige această bătălie și să lupte împotriva agenților anti-trust locali, în timp ce își valorifică punctele forte în cărămidă și mortar. vânzarea cu amănuntul. Am o bănuială furișă că Amazon nu a avut nicio intenție de a cumpăra vreodată Flipkart și că a reușit să determine Walmart să plătească mult mai mult decât ar trebui să intre în spațiul indian de vânzare cu amănuntul online, unde se poate aștepta să piardă bani în viitorul apropiat. Uneori, câștigi războaie de licitații pierzându-le!

Ce urmează?

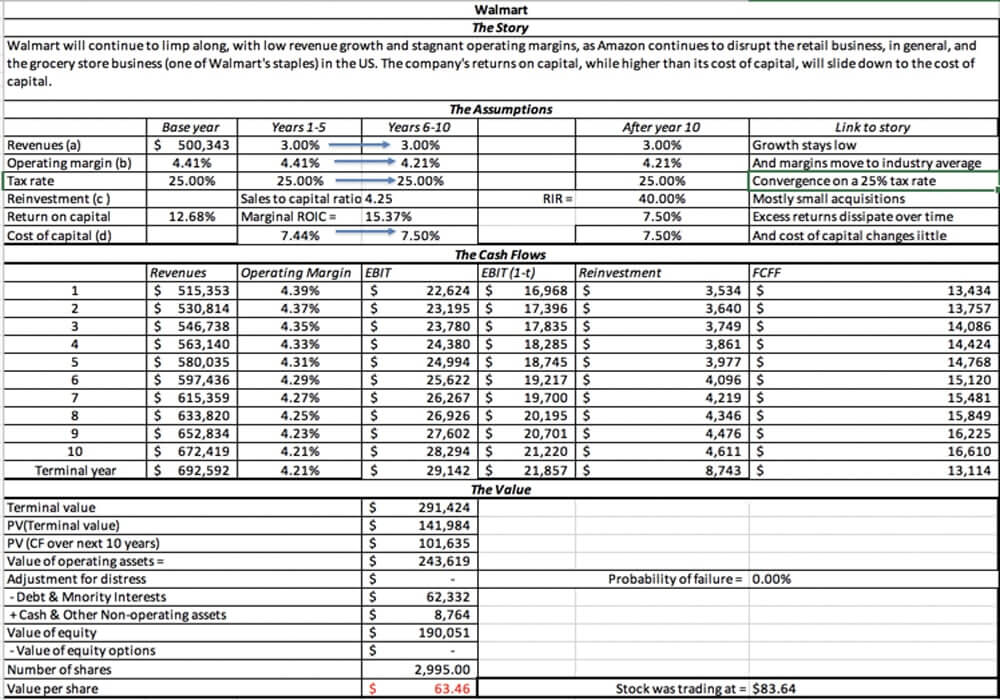

Pe termen lung, această afacere poate încetini declinul la Walmart, dar la un preț atât de mare, încât nu văd cum beneficiază acționarii Walmart de pe urma ei. Am atașat evaluarea mea Walmart și, cu povestea mea despre creșterea lentă continuă și marjele stagnante pentru companie, valoarea pe care o obțin pentru companie este de aproximativ 63 USD, cu aproximativ 25% sub prețul acțiunilor de 83,64 USD pe 18 mai 2018.

Pe termen scurt, mă aștept ca această achiziție să accelereze concurența deja frenetică de pe piața indiană de retail, Flipkart, susținut acum de Walmart cash, și Amazon India continuând să reducă prețurile și oferind servicii suplimentare. Asta va însemna pierderi și mai mari la ambele firme, iar comercianții cu amănuntul online mai mici vor cădea pe margine. Câștigătorii vor fi însă clienții indieni de retail cărora, după spusele Nașului, li se vor face oferte pe care nu le pot refuza!

Totuși, pentru start-up-urile din toată India, mă tem că această afacere, care îi recompensează pe fondatorii Flipkart și pe investitorii săi de capital de risc pentru construirea unei mașini care pierde bani și care arde numerar, va alimenta un comportament rău. Companiile tinere se vor îndrepta spre creștere și încă mai multă creștere, acordând puțină atenție căilor către profitabilitate sau construind afaceri viabile, sperând să fie Flipkarted .

Capitaliștii de risc vor juca mai multe jocuri de stabilire a prețurilor, plătind prețuri pentru acești pierderi de bani care nu au nicio bază în fundamente, dar justificându-i prin argumentarea că vor fi Walmarted . Între timp, dacă ești un investitor căruia îi pasă de valoare, aș sugera să cumperi niște floricele și să te bucuri de divertisment. Va fi distractiv, cât durează!

[Această postare a lui Aswath Damodaran a apărut prima dată pe blogul său și a fost reprodusă cu permisiunea.]