5C кредитования бизнеса во время пандемии

Опубликовано: 2020-07-19Covid-19, несомненно, создал множество новых проблем и новый ландшафт в мире кредитования.

Каждый заемщик был хорошим заемщиком до того, как стал плохим

Пришло время контролировать фактический отток средств, чтобы средства использовались только по целевому назначению.

Вселенная кредитного анализа обычно управляется известными 5 C - Характер, Способность, Капитал, Залог и Ковенанты. Будь то поиск, оценка или мониторинг, это пять атрибутов, на которые стоит обратить внимание, особенно когда мы кредитуем бизнес.

Неожиданное появление страшной пандемии, несомненно, создало множество новых проблем и новый ландшафт в мире кредитования, в котором затронуты все «С» модели. Заемщики берут мораторий на погашение (предположительно, это влияет на их характер), их платежеспособность (исторически судимая по квартальным прибылям и убыткам) сократилась, стоимость залогов снижается, сам RBI просил смягчить требования к капиталу, и большинство оговоренных ковенантов выполняются. взломан.

Это действительно органическое отражение ситуации, что многие из кредитных людей задаются вопросом, как одолжить в эти времена. Ясно, что потребность часа является новой в процессе. Основываясь на собственном опыте и понимании, я предлагаю новую версию кредитной модели 5С, заменяющую или модифицирующую предыдущие мантры.

Персонаж

Можно одолжить хорошего парня в плохие времена, но никогда не следует одалживать плохому парню даже в хорошие времена.

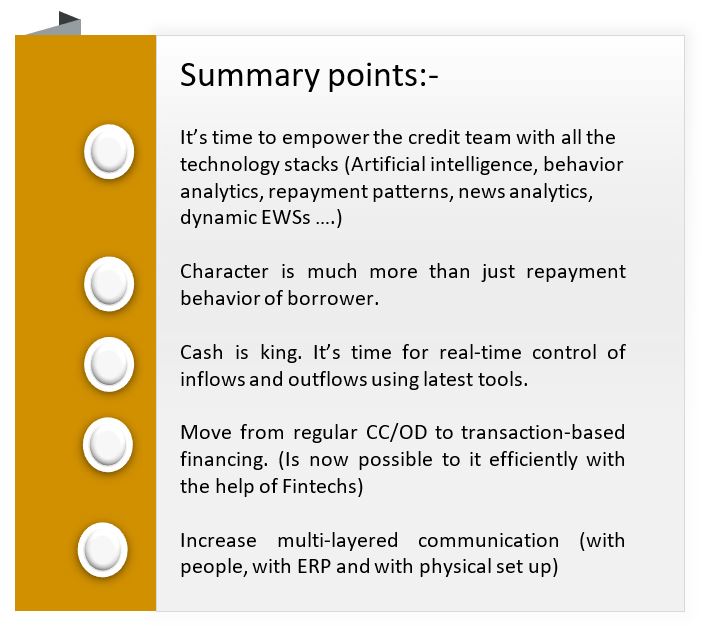

Характер — это один из атрибутов, который нельзя исключить ни из какой модели. В то время как исторически мы всегда судили о характере заемщика главным образом по его кредитной истории, горизонт в настоящее время должен быть расширен. Каждый заемщик был хорошим заемщиком до того, как стал плохим. Это очень простое понимание означает, что нам нужно выйти за рамки оценки бюро и истории погашения.

Поведенческий аспект заемщика не менее важен. Что касается научной части, нам нужно добавить такие инструменты, как моделирование ИИ и анализ поведения. Что касается искусства (поскольку этот атрибут больше относится к искусству, чем к науке), нужно искать умные подсказки. Насколько экономным был заемщик в те времена? Действительно ли заемщику был нужен мораторий? Каким образом заемщик смог выполнить (хотя бы частично) свои обязательства перед кредиторами (сотрудниками/оперативными/финансовыми)? Ответы на некоторые из этих вопросов дадут достаточно подсказок о характере заемщика.

Денежный поток

Оборот — это суета, прибыль — это здравомыслие, а деньги — это реальность.

Денежный поток заменяет атрибут емкость в предлагаемой новой модели. Емкость обычно оценивается по коэффициентам прибылей и убытков (процентное покрытие, DSCR). Однако, поскольку большая часть прибыли на самом деле застревает в должниках, действительно важен денежный поток. Так как же обеспечить регулярные денежные потоки? Два момента имеют решающее значение. Во-первых, клиенты вашего клиента должны платить, а во-вторых, клиенты вашего клиента должны платить только вам (кредитору).

Во-первых, важен KYCC (знай клиента своего клиента). Обычно мы добавляем небольшой параграф о пяти крупнейших покупателях заемщика в примечании к предложению. Но за исключением заемщиков авто OEM (где цепочка поставок четко определена), я не сталкивался с глубоким анализом покупателей заемщиков. Это происходит в первую очередь потому, что берет общий комфорт на бизнес заемщиков, отрасли и урожая. Но это клиенты вашего заемщика, откуда на самом деле будут поступать выплаты по кредиту, верно?

Рекомендуется для вас:

Как платформа агрегатора учетных записей RBI предназначена для преобразования финансовых технологий в Индии

Предприниматели не могут создавать устойчивые масштабируемые стартапы с помощью Jugaad: Cit...

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Здесь проблема в том, как мы можем проанализировать десятки клиентов тысяч заемщиков? Ответ в технологии. FinTech может помочь узнать: а) является ли клиент заемщика подлинным (API доступны для KYC, верификации аккаунта и года выпуска) и б) какова вероятность того, что погашение произойдет вовремя? (Схемы погашения, аналитика новостей, IPI могут помочь в этом).

Для второго пункта (т. е. маршрутизация денежных потоков) самым простым решением является преобразование обычных строк CC/OD в строки, основанные на транзакциях (дисконтирование счетов/факторинг/финансирование на основе заказов на покупку). Денежный кредит как продукт не существует ни в одной другой крупной экономике, за исключением Индии. При транзакционном финансировании каждый клиент заемщика будет платить только на специальный счет кредитора. Кроме того, это повысит подлинность транзакций, даст вам точное поведение при погашении каждого покупателя и еще больше укрепит ваш механизм раннего предупреждения (с соответствующим уровнем счета-фактуры любая задержка должников будет легко видна).

Заемщики могут возражать по двум причинам. Во-первых, они сами ожидают задержек с оплатой счетов (причина, по которой объемы TRED уменьшаются). Таким образом, адекватные льготные периоды должны быть смягчены при дисконтировании. Во-вторых, дисконтирование каждого счета-фактуры обременительно с операционной точки зрения. Эту проблему можно решить, приняв решения для дисконтирования цифровых счетов, при которых происходит прямое сопоставление уровня счета (дополнительная аутентификация из GSTIN). Это также позволяет осуществлять интеллектуальные сборы через электронную почту, ссылки и другие каналы, гарантируя, что погашение счета происходит непосредственно на счет кредитора. Интеграция между хостами может быть другим решением (хотя это возможно только на крупных предприятиях).

Контроль

В работающем бизнесе операционные кредиторы, поставляющие следующую партию материала, получают деньги первыми.

Контролируйте сейчас, а не проводите вскрытие с помощью мониторинга конечного использования. Пришло время контролировать фактический отток средств, чтобы средства использовались только по целевому назначению. С помощью новых инструментов можно аутентифицировать каждого поставщика, которому должен идти платеж, а для большей суммы можно фактически контролировать платежи на уровне счета. Аутентификация каждого получателя платежа (KYC, банковский счет и другие данные) также может быть выполнена. Опять же, нельзя управлять объемом вручную, но для этого можно использовать необходимые технологические решения. Кредитование на основе PO с перечислением непосредственно поставщикам заемщика обеспечит средства в рамках бизнес-операций.

Комментарий

Хотя существуют разные точки зрения на одно и то же, лично я считаю, что важна не маржа промоутера (или пропорция капитала), а намерение его промоутера. RBI уже разрешил банкам смягчить взнос в капитал для расчета MPBF. Маржинальные деньги должны фактически соответствовать операционной прибыли фирмы. Можно дисконтировать счета дебитора для прямой оплаты кредиторам (при этом маржа освобождается только после оплаты счета). Таким образом, нет необходимости собирать биржевые отчеты (маржа управляется в режиме реального времени).

В поведенческом аспекте нужно проверить уровень вовлеченности в дело. Это единственный бизнес, которым управляет промоутер? насколько вся семья вовлечена в бизнес? Сколько PG из семейства промоутеров предоставляется? Эти вопросы должны отвечать на уровень приверженности.

Коммуникация

Важнее услышать то, о чем не говорят

В быстро меняющемся мире более важно регулярно (и, возможно, в режиме реального времени) общаться с заемщиком, а не отслеживать ковенанты. Коммуникация должна быть трехуровневой; с людьми, с ERP и с физической настройкой. Кредитные менеджеры практически не общаются с клиентами, но их количество должно увеличиваться. Кроме того, личное взаимодействие не должно быть ограничено финансовым директором, а также должно быть на один уровень выше (промоутер) и на один уровень ниже, поскольку трое из них видят компанию по-разному.

Кроме того, с помощью API возможна интеграция в режиме реального времени с ERP заемщика, предоставляющая точную информацию о продажах, покупках и сборах. Кроме того, отчеты о посещении заводов могут быть дополнены реальными видеозаписями заводов. На самом деле, это подходящее время, чтобы заставить заемщиков принять все инструменты мониторинга, которые вы всегда стремились внедрить. Эти инструменты должны не только давать правильные ранние предупреждающие сигналы, но и защищать промоутеров от мыслей об отвлечении средств.

Счастливый кредит.