Как альтернативные кредитные стартапы превзойдут кредитные парадигмы традиционных банков

Опубликовано: 2017-10-04Маниш Чавла — 27-летний консультант по вопросам управления, у которого плохой кредитный рейтинг. Несмотря на довольно хорошую компенсацию, его низкий кредитный рейтинг в первую очередь из-за небольшого кредита, который он взял 4-5 лет назад, когда учился в колледже, и сразу же забыл его вернуть. К тому времени, когда он вспомнил, что у него есть кредит, который нужно выплатить, он не выполнил свои обязательства. С тех пор он не брал кредит, и хотя он полностью погасил этот кредит, он все еще не имеет права на получение кредитной карты.

Авинаш Трипати — 22-летний инженер-программист, работающий в одной из ведущих ИТ-компаний Индии. Он окончил один из лучших колледжей страны и получает месячную зарплату, которая позволяет ему жить вполне комфортно и откладывать немного к концу месяца. Однако ему было отказано в ссуде в размере 25 000 индийских рупий, чтобы взять ноутбук в нескольких банках, поскольку у него нет ни кредитной карты, ни соответствующей кредитной истории.

Вышеприведенные примеры — это всего лишь несколько инцидентов, свидетельствующих о закономерности, сложившейся за последние несколько лет; Банковское дело стало свидетелем всплеска безнадежных кредитов и неработающих активов, что вынудило кредиторов, особенно национализированные банки, стать гораздо более бдительными и осторожными, чем раньше.

Давайте обратимся к слону в комнате: индийский банкинг традиционно был ориентирован на корпоративный бизнес.

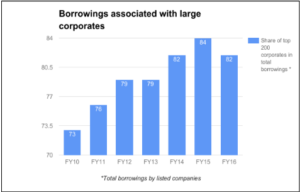

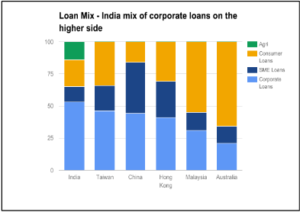

Индийский банкинг сильно смещен в сторону корпоративного сектора: около 54% кредитов приходится на них. Дальнейший анализ показывает, что наблюдается концентрация в сторону более крупных заемщиков, при этом на 200 крупнейших корпораций приходится более 80% от общего объема корпоративных заимствований (в том числе из небанковских источников). Благодаря этому большинству заемщиков в потребительском сегменте и сегменте малого и среднего бизнеса приходится полагаться на неформальную систему, где процентная ставка может достигать 24-60%. И это несмотря на то, что МСП вносят 45% в национальный ВВП по сравнению с 15% вклада корпоративного сектора.

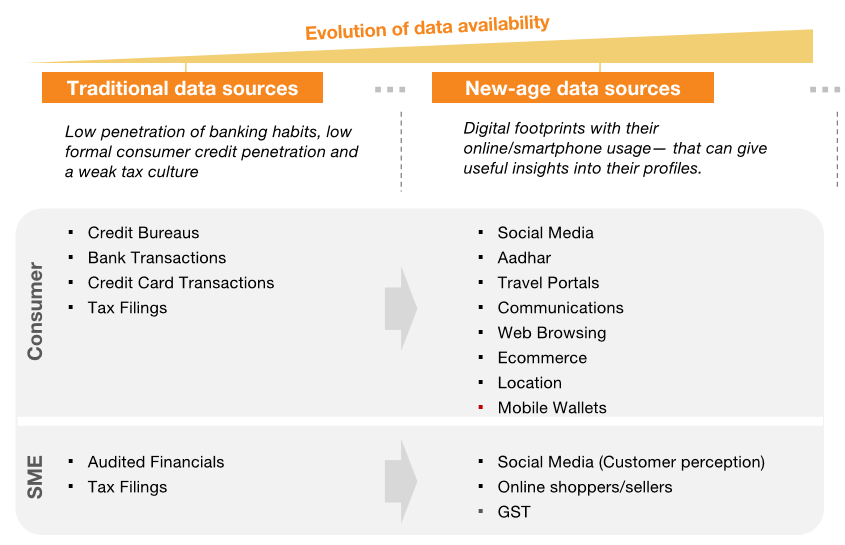

Традиционная проблема страны с «нехваткой данных» решается за счет доступа к множеству цифровых потоков.

Мы не можем полностью винить банки. Низкое проникновение кредита (как для физических лиц, так и для МСБ) и, в частности, низкий уровень необеспеченного кредита в первую очередь объясняется тем, что с точки зрения этих кредиторов граждане Индии являются клиентами «тонких файлов» или «без файлов». Однако только сейчас мы начинаем видеть, как доступ к нескольким цифровым потокам решает обычную проблему страны, бедной данными. Наложение данных из сотен источников в мозаику данных может помочь кредиторам сформировать точные профили клиентов, которые должны будут обеспечить поставку индивидуальных продуктов в массовом масштабе, что сделает эти сегменты более прибыльными, чем когда-либо прежде, и в то же время принесет им преимущества современного финансирования. разделы.

Прогнозы роста розничных кредитов оптимистичны, что открывает пространство для альтернативных моделей кредитования.

Этот приток новых данных изменит тенденцию к розничным кредитам. Прогнозы роста оптимистичны, и ожидается, что розничные кредиты увеличатся примерно в 5 раз в течение следующих 10 лет, т.е. примерно с 620 млрд долларов США до 3020 млрд долларов США. Большие возможности финансирования в сегменте малого и среднего бизнеса; IFC оценила дефицит финансирования для сектора МСП в Индии примерно в 21 трлн индийских рупий по сравнению с общим размером кредитного портфеля МСП в размере ~ 7 трлн индийских рупий. Ожидается также, что доля корпоративных кредитов упадет с ~ 50% в 2016 финансовом году до ~ 38% в 26 финансовом году. Это огромное пространство открывает множество возможностей для игроков, которые могут предложить альтернативные модели кредитования, способные удовлетворить растущий спрос.

Как мы определяем альтернативное кредитование сегодня?

Альтернативное кредитование — это широкий термин, используемый для описания широкого спектра вариантов кредита, доступных для потребителей и владельцев бизнеса, помимо традиционного банковского кредита.

Рекомендуется для вас:

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Вкратце, существующие альтернативные кредиторы на данный момент превратились в следующие широкие сегменты:

- Персональные кредиты: для краткосрочных и разовых покупок.

- Бизнес-кредиты: Предоставляются онлайн-продавцам и мелким торговцам.

- Ссуды до зарплаты: небольшие суммы, выдаваемые профессионалам и подлежащие возмещению при получении ими зарплаты.

- Студенческие кредиты: Для высшего образования и без залога.

- P2P-кредитование: для частных лиц, которые могут брать или давать деньги взаймы без финансового учреждения-посредника.

- Кредитование покупки: для покупки товаров или услуг и специально предназначено для студенческого сообщества.

Общепризнано, что альтернативное кредитование убьет парадигмы кредитования традиционных банков.

«Есть сотни стартапов с большим количеством мозгов и денег, работающих над различными альтернативами традиционному банковскому делу. Те, о которых вы читали больше всего, относятся к кредитному бизнесу, благодаря которому фирмы могут очень быстро и, как считают эти организации, кредитовать частных лиц и малый бизнес, используя большие данные для улучшения кредитного андеррайтинга».

Это выдержка из ежегодного письма Джейми Даймона, президента и главного исполнительного директора JP Morgan Chase, акционерам за 2014 год. Когда генеральный директор одного из крупнейших банков мира делает подобное заявление, это действительно убедительный довод в пользу альтернативных кредитных стартапов.

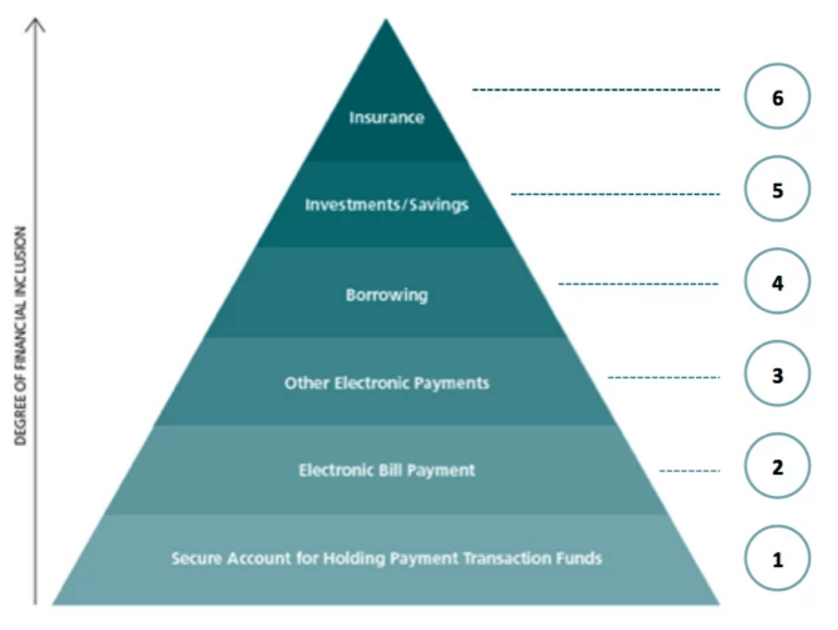

Иерархия финансовых потребностей

Кроме того, альтернативное кредитование является следующим шагом на пути к нашей цели финансовой доступности для всех. Первым шагом на пути к достижению финансовой доступности для всех было помочь потребителям и мелким торговцам выйти в интернет, предоставив варианты оплаты для транзакций, а затем распространив их на электронную коммерцию. Следующим шагом является предоставление оборотного капитала, который потребует все больше и больше альтернативных моделей кредитования для обслуживания аудитории.

Альтернативное кредитование также на индийском рынке

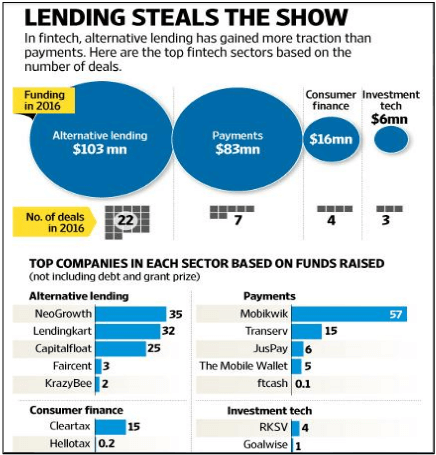

Альтернативное кредитование привлекло наибольшее внимание в финтехе в прошлом году. Он получил финансирование в размере 103 млн долларов США по 22 сделкам. NeoGrowth, LendingKart и Capital Float, все игроки в сфере финансирования малого и среднего бизнеса, привлекли крупные средства от таких компаний, как SAIF Partners, Aspada Partners, Omidyar Network и других, что показало, что индийские инвесторы на данный момент в значительной степени склоняются к кредитам для малого и среднего бизнеса.

Индийские платежные стартапы тоже присоединились к победе и начали содействовать альтернативному кредитованию. Вот несколько примеров: -

- Mobikwik начал предлагать потребительские кредиты на сумму до 50 000 индийских рупий на человека в партнерстве с NBFC.

- Freecharge предлагает кредиты продавцам в рамках программы Capital Assist от Snapdeal.

- В этом году Instamojo начнет предлагать кредиты 0,125 млн продавцов на своей платформе.

- Snapbizz совместно с финансовой фирмой запустил пилотный проект по выдаче кредитов на оборотный капитал магазинам по соседству, с которыми он сотрудничает.

Основным препятствием может быть неэффективный процесс андеррайтинга кредита, который не отсеет потенциальных неплательщиков.

Как и в любой другой гонке, в этой тоже есть свои препятствия для стартапов. Некоторые из них:-

- Создание доверия:

- Поскольку банки и NBFC также выходят на рынок, для альтернативных кредитных платформ было бы крайне важно активизировать свои операции и создать чувство доверия среди заемщиков.

- Более быстрое и простое предоставление кредита с минимальными требованиями к документам будет способствовать широкому внедрению.

- Кредитный андеррайтинг:

- Сильный алгоритм кредитного андеррайтинга станет ключом к росту платформы.

- Платформам придется использовать гораздо больше точек данных, поскольку уже высказываются опасения по поводу основанного на технологиях андеррайтинга для необеспеченных кредитов во времена, когда уровень безработицы может вырасти, а кредит может ухудшиться.

- Государственная поддержка:

- Для стартапов, заинтересованных в кредитовании, основной проблемой является поиск средств. Если платформы зарегистрированы как NBFC, минимальная стоимость, по которой они могут получить средства, составляет около 15%. Это заставит их кредитовать по высоким процентным ставкам, поэтому стартапы предпочитают сотрудничать с банками, поскольку они могут предложить более низкие процентные ставки клиентам с хорошей кредитной историей. Ставка налога также должна быть снижена; это будет стимулировать уровень потребления в стране, что впоследствии увеличит получение доходов за счет косвенных налогов.

- Кроме того, он должен собирать данные для создания послужного списка работающих специалистов и коммерческих организаций и использовать их для обеспечения легкого доступа к средствам.

Будущее альтернативного кредитования, безусловно, выглядит светлым, но игрокам придется следить за тем, на какие кредитные линии и ссуды продлеваются, чтобы не накапливались безнадежные ссуды. У них может возникнуть соблазн получить эти цифры роста, но не ради дефолта по кредитам. Эти кредиты сопряжены с неотъемлемым риском, и только тогда, когда эти стартапы сохранят свой процент NPA намного ниже, чем у обычного банка, они действительно начнут получать значительную широкую поддержку. Следующие 1-2 года должны показать, смогут ли игроки правильно развивать свои модели, чтобы бороться с этой проблемой.

[Это сообщение Амана Мехты впервые появилось на LinkedIn и воспроизведено с его разрешения.]