Как рассчитать конвертацию конвертируемых облигаций при повышении серии А

Опубликовано: 2017-07-15Вы действительно не знаете, как работает преобразование конвертируемых банкнот на этапе серии А

Вы подняли конвертируемую ноту, и теперь вы попали в серию А. Пришло время, чтобы эти ноты стали акционерным капиталом. Теперь математика преобразования конвертируемых банкнот сложна в лучшие времена, но чего вы не знаете, так это того, что на самом деле существует три способа расчета конвертации!

Хм? Правильно 3! Не так, как вы предполагали, если вообще задумывались об этом? В этом блоге мы углубимся в математику расчетов конверсии, и в конце вы станете не только умнее пятиклассника, но и умнее большинства инвесторов.

Начинается. Ваш первый ангельский раунд обычно представляет собой конвертируемую банкноту.

Вы и ваша веселая банда хакеров выпустили продукт, немного продвинулись и привлекли 1 миллион долларов от инвесторов-ангелов.

Конвертируемая записка от ангелов структурирована как:

- Конвертируемая банкнота на 1 млн долларов (с некоторой процентной ставкой. Предположим, что в сумме она составляет 1 млн долларов, чтобы не усложнять там, где мы можем).

- Скидка 30% (Да, не супер, но вам нужны были деньги, поэтому вы их взяли).

- Ограничение в 8 миллионов долларов (ну, у вас есть довольно хорошее ограничение по ходу дела).

- Зрелость и т. д. мы не будем здесь рассматривать, так как это бесполезно для математики.

Вы согласились с тем, что конвертируемая облигация будет конвертирована в Серии А («Условное финансирование»).

Серия А происходит! Время конвертировать конвертируемые облигации

Поздравляю, так что вы бьете шансы и идете хорошо. Вы хорошо росли, собрали хорошую презентацию (проверив другие суперпримеры), сделали питч как сумасшедший и получили список условий от суперпервоклассных инвесторов серии А.

Основные финансовые условия, которые предлагает вам Series A VC:

- 8 млн долларов предоплата.

- $2 млн инвестиций.

- 10 миллионов долларов пост-деньги.

- 20% постинвестиционный пул ESOP будет создан,

- Примечание: предположим, что у вас есть 1 млн акций в обращении (по сути, это # акций, которые есть у основателей. Не предполагайте, что у вас уже есть ESOP).

Что теперь? Кто чем владеет?

Вы, вероятно, знаете, что конвертируемые облигации превращаются из долгового инструмента в фактическое право собственности на ваш стартап (акции; скорее всего, предпочтение не распространено), в зависимости от будущей оценки. Конвертируемая облигация часто используется, чтобы отложить обсуждение этой оценки до Серии А, где оценку устанавливает венчурный капиталист. В данном случае эта оценка представляет собой серию А (квалифицированное финансирование).

Чтобы понять математику, вам нужно изменить свою парадигму с общей оценки (до или после денежной оценки) на цену за акцию (которая является вашей оценкой за акцию). В качестве аналогии, если вы торгуете и анализируете публичные компании, вы отмечаете EPS (прибыль на акцию), которая представляет собой чистую прибыль на акцию. Хотя сейчас нам нужно подумать об оценке компании на акцию.

Итак, теперь у вас есть венчурный капитал серии А и вы договорились об оценке, как вы рассчитываете цену за акцию, которую я упомянул для вашего финансирования серии А, поскольку это основа для математики?

Серия A Математика проста (без конвертируемых банкнот)

Инвестор предложил вложить в вас 2 миллиона долларов в качестве привилегированных акций (чтобы дать им особые права, которые они потребуют) с предварительной оценкой в 8 миллионов долларов. Если вы добавите эти два, вы получите оценку пост-денег в 10 миллионов долларов.

Последенежная оценка = предварительные деньги + инвестиции

Чтобы рассчитать, сколько у венчурного капитала серии A, вы делите 2 млн долларов на 10 млн долларов (инвестиции на пост-деньги), что подразумевает 20% финансирования после владения. Если бы вы не подняли конвертируемые банкноты, то математика проста. Цена за акцию серии A составляет 8 миллионов долларов (оценка до вычета денег), разделенная на 1 миллион (акции учредителя). Таким образом, цена за акцию составляет 8 долларов. В результате венчурный инвестор владеет 20% компании, а учредители — 80%.

Добавление в ESOP

Но, как вы помните, венчурный капиталист запросил пул ESOP (делайте акции для передачи персоналу) в размере 20%. Они хотят, чтобы был пул 20% после инвестиций НЕ раньше! Это важно, так как математика показывает что-то вроде того, что вам нужно сделать ESOP ~ 30% до инвестиций, чтобы получить 20% после инвестиций. Все разбавление ложится на плечи учредителей. Это означает, что вы владеете примерно 70% до инвестиций, а не 100%. Я излагаю это ясно, чтобы вы понимали, насколько большой пул ESOP прожжет дыру в вашем кармане акций!

Совет: сделайте ESOP как можно меньше, и все, что вам нужно, это нанять персонал до следующего сбора средств! Переговоры с планом найма

В результате основатели владеют 60%, 20% ESOP и 20% венчурного капитала серии A. ESOP эффективно снижает вашу цену за акцию с 8 до 6 долларов. Ваш пост стоит 10 миллионов долларов, поэтому вычтите 2 доллара за повышение и 2 доллара за ESOP (20% от поста в 10 миллионов долларов), и вы получите эффективную оценку в 6 миллионов долларов. Разделите это на миллион акций, и вы получите 6 долларов за акцию. Математика также работает, если вы рекурсивно подсчитаете количество акций, которые вам нужно выпустить на ESOP, чтобы в итоге получить 20%-ное увеличение доли владения, поэтому знаменатель больше # акций, и вы делите 8 миллионов долларов на это (это легче увидеть в модель).

Рекомендуется для вас:

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Цена за акцию с конвертируемыми облигациями

Теперь начинается самое интересное! Преобразование конвертируемых облигаций в акции совсем не просто. Это не просто, если вы предполагаете, что есть только один способ сделать это, но этот пост научит вас, что есть 3 способа сделать это. Да, население партии нас x3 ;).

Есть несколько вещей, которые нужно понять, чтобы сделать это немного менее болезненным:

- 20% ESOP должны быть отправлены после сбора средств . Таким образом, вы выпускаете ESOP до того, как инвестор серии А получит акции, а конвертируемые конвертируются. Важно знать конвертируемых новообращенных после того, как ESOP будет сделан, так что разбавление на вас, основатели, а не ангелы.

- Ангелы выбирают конвертацию по кепке ИЛИ по скидке. Они выбирают лучшую для себя, которая является самой низкой ценой за акцию. Ограничение — это просто ограничение количества акций. Скидка привязана к серии-цене (и скидка на нее). В какой-то момент предел и скидка сходятся, поэтому они совпадают.

- Эти три метода различаются в зависимости от того, где производятся вычеты при расчете стоимости акций. Ангелы будут владеть процентом вашего стартапа после заключения сделки, поэтому либо вы будете владеть менее 80% (до ESOP) вашего стартапа, либо венчурные инвесторы серии A будут владеть менее 20%. Другими словами, либо эффективная прединвестиционная оценка будет меньше 8 млн долларов, либо в серии А венчурные капиталисты будут владеть менее 20% по завершении. Вам нужно подумать о том, чей процент владения меньше (разбавленный выпуском акций к конвертируемой ноте); и насколько разбавлен каждый инвестор и учредитель.

Поскольку никто не знает, как, черт возьми, все это работает (или не хочет знать), если кто-то думает, что математика должна работать так, как не работает другой, у него будут проблемы, если он проверит.

Вы, как основатель, хотите лучшей сделки, а бизнес-ангелы и венчурные капиталисты хотят получить свой кусок мяса (по крайней мере, некоторые венчурные капиталисты поймут это, но большинство — нет). Существует три разных способа расчета конверсии, поэтому лучше всего вы знаете, как это работает, чтобы оптимизировать ваш результат. Сейчас мы рассмотрим, как работает математика для преобразования.

Включаем нашего гика!

Три способа расчета конверсии конвертируемых нот

Уведомление о важности : если кто-то умнее меня (а это большинство людей) найдет ошибки, дайте мне знать, чтобы я мог их исправить. Модель сложна, и я не строил сообщения об ошибках для каждого варианта, так как формулы становятся сложными, и вам будет трудно им следовать. Если он лопнет из-за того, что вы решили ограничиться $0, не жалуйтесь. Дело в том, чтобы показать математику, если у вас есть кабриолеты.

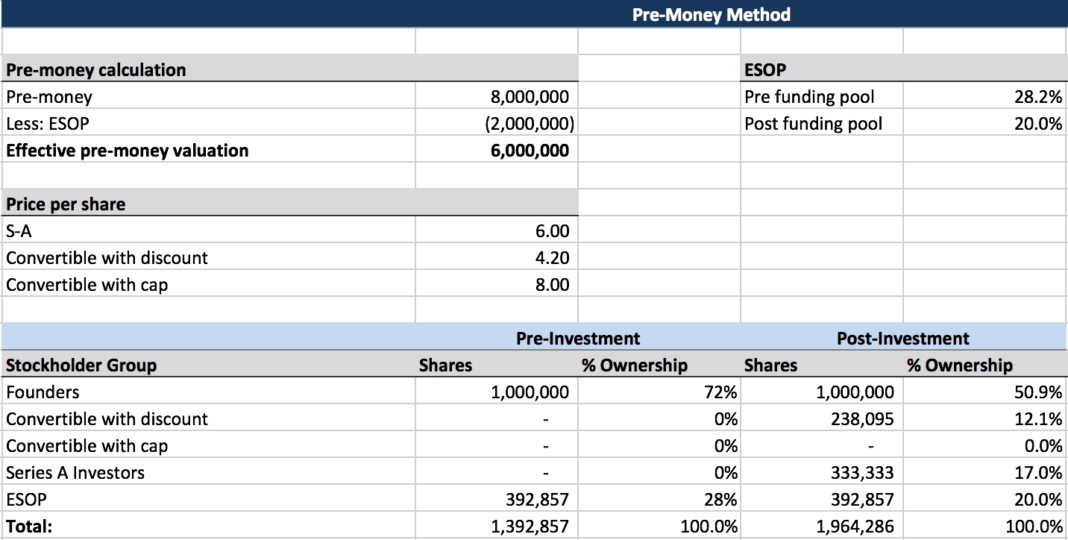

Предварительный метод

- Основатели : Боякаша. Это лучшее для вас. Вам принадлежит около 50,9% . Разбавление передается венчурным капиталистам.

- Ангелы : Это худший исход для тебя. Вы не хотите этого. Вы получаете 12,1%.

- ВК : Вам это тоже не нравится. Вы получаете 17%.

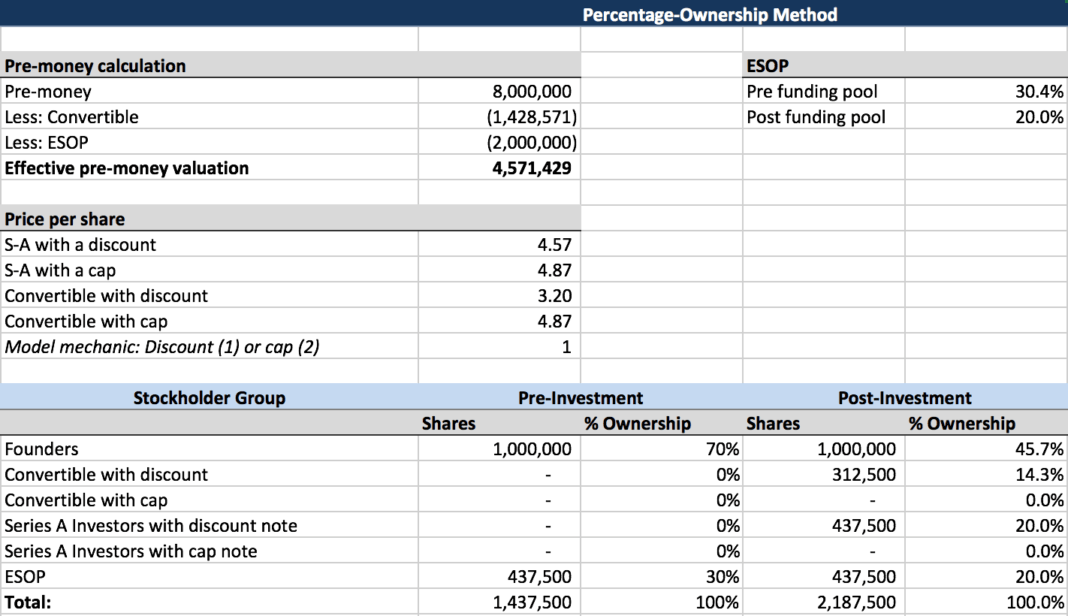

Метод процентного владения

- Основатели : Снарк. Это худший исход для вас. Вам принадлежит около 45,7% . Разбавление — это ваш друг, которого у вас нет общего с другими.

- Ангелы : Это лучший результат для тебя. Вы получаете 14,3%.

- ВК : Тебе это нравится. Вы получаете полный хабар. Вы получаете 20,0%.

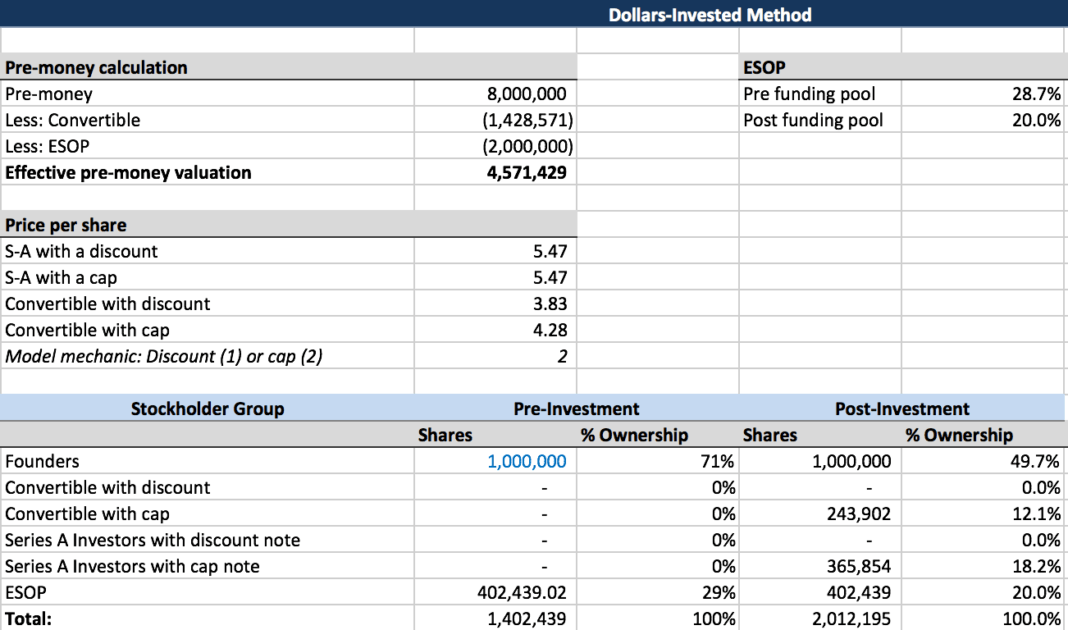

Долларовый метод

- Основатели : Это компромисс, на котором стоит остановиться. Вам принадлежит около 49,7%.

- Ангелы : Это твой компромисс. Вы получаете 12,1%.

- Венчурные капиталисты : не так плохо, как метод предоплаты, но вы можете его принять. Вы получаете 18,2 %.

Предварительный метод

Это то, что вы хотите « предполагать » и конвертировать (пока кто-нибудь не заметит и не пожалуется). Это наиболее благоприятный для основателя результат. Почему (помимо того факта, что вы получаете больше всего капитала)?

Ваше разбавление здесь является наименьшим, так как разбавление является общим . Это, вероятно, самый распространенный метод конвертации, но очевидно, что инвесторам он не нравится, так как в результате у них остается меньше собственности, чем они думали.

Предварительные деньги здесь фиксированы (6 миллионов долларов после ESOP), и цена конверсии для ангелов основана на этом, что означает, что ваша цена за акцию не становится меньше, как при других подходах. Метод до денег приводит к тому, что все делят разбавление с конвертацией банкнот пропорционально их доле владения.

Ваша цена за акцию для серии A составляет 6,0 долларов (8 миллионов долларов минус ESOP в размере 2 миллионов долларов , разделенных на 1 миллион акций), а цена конвертации для облигаций составит 4,2 доллара за акцию (6,0 долларов минус скидка 30%, если предположить, что это предпочтительнее, чем ограничение).

В то время как доинвестиционная оценка остается фиксированной на уровне 6 млн долл. США, процентная доля владения инвесторов серии А после инвестирования составляет 17,0%, а оценка постинвестиционной оценки, подразумеваемая этим методом, составляет 11,79 млн долл. США (2 млн долл. США, разделенные на процентную долю владения, 17). %).

Метод процентного владения

Этот метод не является вашим другом как основателя, так как пост-деньги устанавливаются, а предварительные деньги уменьшаются, чтобы приравнять право собственности . Процент, который покупает венчурный капитал, фиксирован, и на его основе рассчитываются другие переменные. Венчурный капитал в основном говорит: я хочу свои 20%, мне все равно, что будет с кем-то еще, разберись.

Здесь вы берете авансовые платежи в размере 8 млн долларов, вычитаете ESOP и конвертируемую валюту, чтобы получить эффективные авансовые платежи в размере 4,57 долларов США. Да, это далеко от ваших стартовых 8 миллионов долларов!

Цена за акцию для VC составляет 4,57 доллара за акцию, а цена конвертации для облигаций составит 4,87 доллара за акцию (4,57 доллара за акцию). меньше 30% скидки, так как кепка не в игре).

Долларовый метод

Это ваш компромисс, так как все немного разбавляются . Вы используете это как компромисс между методом предоплаты и методом процентного владения.

Здесь ваша последенежная оценка фиксируется равной согласованной доденежной оценке плюс доллары, вложенные новыми инвесторами, плюс основная сумма и начисленные проценты по конвертируемым векселям. Используя приведенные выше допущения, оценка после внесения денег будет зафиксирована на уровне 11 млн долларов, и все остальные переменные будут рассчитаны исходя из этого. В этом примере цена за акцию для Инвесторов Серии А будет составлять 7,57 доллара за акцию, а цена конвертации для облигаций составит 5,30 доллара за акцию (7,57 доллара минус скидка 30%).

Вывод

Метод инвестирования в долларах дает основателям кредит на основную сумму и начисленные проценты по облигациям, которые конвертируются в капитал, как если бы это были средства, недавно инвестируемые в компанию, но только учредители разбавляются «дополнительными» акциями, которые держатели облигаций получают за счет конверсионной скидки. Обоснование заключается в том, что преобразование долга в капитал без дисконта не меняет процентной доли участия инвесторов серии А в стоимости предприятия компании, поэтому они по-прежнему получают сделку, о которой они договорились. Основателям приходится идти на компромисс и соглашаться на некоторое дополнительное разбавление, но оно значительно меньше того, что они понесли бы при использовании метода процентного владения .

Самое сложное в расчете цены за акцию при финансировании серии А компании, у которой есть конвертируемая облигация, конвертируемая с дисконтом, заключается в том, что это фактически повторно открывает дискуссию об оценке компании. Каждая сторона, возможно, думала, что у них есть соглашение, и теперь одна (или обе) должны пойти на компромисс, чтобы заключить сделку. Надеюсь, эта статья помогла вам понять некоторые из различных вариантов решения проблемы, чтобы вы могли соответствующим образом адаптировать свой подход.

[Это сообщение Александра Джарвиса впервые появилось на официальном сайте и воспроизведено с его разрешения.]