18 вещей, которые нужно сделать, чтобы получить бизнес-кредит

Опубликовано: 2018-12-07В настоящее время существует больше подходов к субсидированию вашего независимого предприятия, чем когда-либо в недавней памяти. Испытание всех вариантов продвижения вашей частной компании для поиска идеального кредита для вашего бизнеса — это только начальный этап поиска — затем вам нужно подготовиться к процессу подачи заявки на продвижение бизнеса.

Помнить об основных предварительных требованиях для независимого венчурного продвижения — это первый шаг к настройке вашего приложения для продвижения бизнеса и продвижению ваших лучших шагов.

Узнайте о 20 обязательных условиях кредитования частного предприятия, о том, как потребности меняются в зависимости от вида аванса, на который вы подаете заявку, и о типичных ошибках, которых следует избегать. Чтобы заполнить эти пробелы, появились добровольные кредиторы, обслуживающие независимые компании.

Благодаря этим новым кредитным специалистам организации получают значительно больше средств для поддержки развития своей организации. В любом случае, с этими новыми элементами кредита приходят новые заявки и подтверждающие предпосылки.

Содержание страницы

- Вот некоторые вещи, которые нужно знать, чтобы получить бизнес-кредит согласно вашему требованию.

- Сумма займа

- Цель кредита

- Индивидуальный кредитный рейтинг

- Кредитный рейтинг бизнеса

- Время в бизнесе

- Рыночная стратегия

- Промышленность

- Старение дебиторской задолженности и кредиторской задолженности

- Тип вещества

- Бизнес-лицензии и разрешения

- Доказательства залога

- Годовой доход от бизнеса и прибыль (подтверждается отчетами о прибылях и убытках)

- Банковские выписки

- Владение и принадлежность

- Бухгалтерский баланс

- Индивидуальные и корпоративные налоговые декларации

- Дубликат вашего коммерческого договора аренды

- Выявление другой задолженности (График деловой задолженности)

- Дополнительные источники

Вот некоторые вещи, которые нужно знать, чтобы получить бизнес-кредит согласно вашему требованию.

Сумма займа

Первое, что вам нужно будет сообщить любому коммерческому банку, — это количество наличных денег, которое вам нужно приобрести. У каждого кредитного специалиста есть крыша. Банки приближаются к наибольшему капиталу и обычно выдают шестизначные и семизначные кредиты. Тем не менее, если вам нужно меньше денег (менее 250 тысяч долларов), банки — не лучший вариант.

Банку необходимо инвестировать одинаковое количество энергии, корректируя аванс в размере 1 миллиона долларов и кредит в размере 10 000 долларов, но при этом получает значительно большую выгоду от предыдущего.

Таким образом, банки гораздо более заинтересованы в предоставлении экстенсивных кредитов в долларах. Это место выборных специалистов по кредитам становится, возможно, самым важным фактором.

Выборные банки предлагают небольшие кредиты (менее 500 тысяч долларов) и упрощают подачу заявки и передачу записей в Интернете. Для размещения, которое они предлагают, выборные кредитные специалисты взимают более высокие затраты на финансирование, чем банки.

Цель кредита

Это может показаться очевидным, однако ростовщики должны знать, на что вы планируете использовать свой аванс. Более того, чем конкретнее вы можете быть, тем лучше. Например, если вам нужны деньги для покупки оборудования, определите, какое оборудование вы будете покупать.

На случай, если вам понадобится дополнительный персонал. оценить количество новых контрактов. Если это оборотный капитал, уточните, что вы собираетесь делать с наличными, например, платить продавцам или арендовать.

Список возможных вариантов использования продолжается бесконечно — от покрытия случайных спадов, субсидирования девелоперского предприятия до пересмотра существующих обязательств.

Большинство ростовщиков разрешают различные виды использования кредита, и вам просто нужно убедиться, что сумма денег, которую вы запрашиваете, соответствует причине выдачи кредита. Возможно, вам нужна подушка для дохода в течение умеренных месяцев вашего бизнеса — продление бизнес-кредита может быть достойной альтернативой в этом случае.

Если вам нужно пересмотреть обязательство, кредит SBA или среднесрочный аванс могут быть именно тем, что вам нужно.

Индивидуальный кредитный рейтинг

Подача заявки на бизнес-кредит действительно может быть исключительно близким к дому процессом. Банки будут запрашивать вашу собственную запись в качестве потребителя и данные, связанные с деньгами, чтобы оценить вероятность того, что вы вернете свой аванс.

Ваш собственный кредит решает не только, будет ли банк поддерживать вас для аванса, но также определяет вашу процентную ставку. Многие бизнесмены спрашивают, почему личный кредит влияет на аванс.

Ваша собственная оценка FICO отражает вашу способность распоряжаться своими собственными средствами, поэтому банки соглашаются, если это хорошо, это означает, что вы также сможете хорошо распоряжаться своими деловыми средствами.

Банки особенно тщательно следят за кредитом на покупку недвижимости у владельца, когда организация является стартапом без долгой истории. Чем выше ваш собственный рейтинг FICO, тем больше передовых альтернатив вам будет доступно. Вам нужно будет получить оценку FICO не менее 600 — и намного выше, в идеальном мире.

Кредитный рейтинг бизнеса

Финансовая оценка бизнеса оценивает надежность вашего бизнеса. Оценка бизнеса FICO зависит от истории рассрочки вашего бизнеса поставщикам и кредитным специалистам.

Отрасль, размер и доход вашего бизнеса также могут повлиять на оценку. Многие бизнес-провидцы не подозревают, что их бизнес имеет рейтинг FICO, однако организации могут сделать запись для вашей организации в связи с различными вещами, например, открытием бизнеса. финансового баланса, консолидации бизнеса или приобретения отличительного идентификационного номера для бизнеса.

Существует еще одна оценка, называемая Службой оценки малого бизнеса FICO (SBSS), с размером от 0 до 300. Банки чаще всего используют оценку SBSS в свете того факта, что она зависит от сочетания рейтинга FICO вашего бизнеса и другие три организации в дополнение к вашему собственному рейтингу FICO и финансовым показателям бизнеса.

Это дает всеобъемлющее представление о вашей способности погасить кредит, на который вы подаете заявку.

Время в бизнесе

Когда вы подаете заявку на бизнес-аванс, каждый кредитный специалист спросит, в какой степени вы проработали свой бизнес.

Чем больше вы занимаетесь бизнесом, тем лучше, поскольку это демонстрирует ростовщику, что ваш бизнес имел долгосрочный успех. Число очарования здесь два года. Если вашему предприятию еще не исполнилось двух лет, это не помешает получить прибыль, но ограничивает ваши возможности.

Как правило, банки просто кредитуют организации старше двух лет, однако банки более открыты для помощи более современным организациям с кредитами SBA.

Рыночная стратегия

Рыночная стратегия или предварительное предложение, как правило, не входят в список предварительных требований для продвижения бизнеса для каждой предварительной заявки, но для некоторых это так. Ростовщикам необходимо увидеть стратегию успеха для обычных срочных кредитов и авансов SBA. Кроме того, независимо от того, не просили ли вас отправить его, разумно все равно настроить его.

Ваша стратегия успеха — это ваш шанс распределить как ваши цели, связанные с деньгами — будущие сделки, льготы, зарплата, доход и т. д. — так и ваши субъективные бизнес-цели.

Воспринимайте это как свой риск, чтобы стать инновационным и продемонстрировать свой энтузиазм в отношении вашей независимой компании. Кредитные специалисты хватаются за возможность увидеть, что вы рассмотрели все потенциальные шансы и трудности для вашего бизнеса и как вы будете развивать эффективную организацию.

Промышленность

В большинстве предварительных заявок от частных компаний вам будет предложено указать вашу отрасль. Ваша отрасль может влиять на квалификацию кредитоспособности на том основании, что каждая отрасль имеет альтернативное измерение риска.

У большинства банков есть определенные предприятия, которым они не дают ссуду. Преобладающая часть ростовщиков бойкотирует определенные предприятия, такие как организации по продаже оружия и организации по стимулированию взрослых, что может повлиять на известность кредитного специалиста. В любом случае, некоторые банки также имеют более тонкие ограничения.

Лучший способ узнать, без сомнения, это связаться с ростовщиком, к которому вы обращаетесь. Убедитесь, что вы действительно признали отрасль своего бизнеса в своем предварительном заявлении. Небольшая оплошность может отсрочить рассмотрение вашего заявления или даже привести к тому, что ростовщик ошибочно отклонит его.

Старение дебиторской задолженности и кредиторской задолженности

Некоторые кредитные специалисты, особенно банки, будут запрашивать отчеты о погашении текущей дебиторской задолженности (A/R) и кредиторской задолженности (A/P). Отчеты о сроках погашения A/R и A/P демонстрируют ростовщику, насколько продуктивным является ваш бизнес при принятии платежей за товары и предприятия и оплате собственных счетов.

Отчет A/R показывает количество просроченных запросов, отправленных клиентам, и период времени, на который они просрочены.

Если в этом отчете содержится такое большое количество записей, это означает, что ваш бизнес не был очень настойчивым в сборе платежей.

Тип вещества

Частные компании могут быть созданы четырьмя основными способами: единоличное владение, ассоциация, организация с ограниченным риском (ООО) или партнерство. Для некоторых независимых предприятий тип вашего бизнеса является прямым предварительным условием кредита частной компании.

Вы должны просто сказать своему кредитному специалисту, как вы структурированы.

С точки зрения вашего ростовщика, знание того, как устроена ваша организация, может дать и вам, и вашему банку некоторое представление о том, как вы создаете и работаете в своей частной компании.

Несмотря на то, что это редкость, некоторые банки не выдают кредиты индивидуальным предпринимателям и ассоциациям.

Бизнес-лицензии и разрешения

Большинство штатов и областей требуют от частных компаний получения разрешений или лицензий, прежде чем они смогут начать работу. Правильные предпосылки будут меняться в зависимости от вашей отрасли и штата, в котором вы работаете.

В любом случае, вы можете убедиться, что ваше разрешение на ведение бизнеса будет соответствовать ряду требований к бизнес-кредиту — банкам потребуется ваше подтверждение владения и разрешение на ведение бизнеса. Иногда разрешение требуется даже для специалистов и домашних хозяйств. Идентификационный номер менеджера (EIN)

Не всем организациям требуется EIN, но вы должны получить его, если какое-либо из сопроводительных документов описывает ваш бизнес:

- У вас есть организация

- У вас есть представители

- У вас многочастное ООО

- Вам необходимо исчерпать ООО как организацию или компанию

Если ваш бизнес не может быть отнесен к одной из этих категорий, вы можете использовать свой государственный номер инвалидности (SSN), а не свой EIN в оценочных формах. Тем не менее, все организации (независимо от того, как они организованы) могут получить EIN.

Доказательства залога

Безопасность — это собственность, которую вы готовы потерять, если не сможете возместить расходы своему кредитному специалисту, независимо от того, используете ли вы этот остров, оборудование или даже запасы для производства своих товаров. На случай, если вы не погасите аванс, банк может продать ценную бумагу с аукциона и применить возврат к кредиту.

К счастью, большинство выборных ростовщиков не требуют особой страховки. В любом случае, если вы подаете заявку на получение кредита SBA или банковского аванса, ростовщики должны будут знать, какую безопасность имеет ваше независимое предприятие и его ценность.

Годовой доход от бизнеса и прибыль (подтверждается отчетами о прибылях и убытках)

Ростовщикам необходимо отслеживать доходы и выгоды вашего бизнеса, поэтому подумайте о заявлениях о выгодах и неудачах (также называемых артикуляциями оплаты) как об обязательных архивах для кредита вашей частной компании.

Как правило, кредитные специалисты должны будут видеть отчеты о доходах и неудачах за текущий год, обновленные за последние 60 дней, а также отчеты за последние два года.

Потребности, охватывающие доход и выгоду, сильно различаются. С одной стороны банки, которые по сути работают только с прибыльными организациями.

У SBA есть квалификационные требования для кредитов SBA, которые часто включают доходность. В центре находятся ростовщики, у которых нет предпосылок к доходу, но есть основы дохода.

Банковские выписки

С конечной целью поддержать вашу независимую кредитную компанию, банки должны будут взглянуть на финансы вашего бизнеса. Учитывая все обстоятельства, банки частных компаний должны проверить, можете ли вы управлять стоимостью своего кредита и можете ли выплатить его, в дополнение к премии.

В этом отношении пояснения коммерческих банков, вероятно, являются наиболее известными кредитными требованиями частных компаний.

Банковские артикуляции также могут дать кредитным специалистам некоторое представление о том, насколько хорошо вы справляетесь с деньгами, поступающими в ваш бизнес. Делать деньги — это одно, а внимательно следить за этим — совсем другое.

Владение и принадлежность

Будьте готовы раскрыть любое право собственности, которое вы или ваши сообщники имеете в других организациях, а также любые связи, например, членство в совете директоров или советник в другом бизнесе.

Это выявляет любые потенциальные непримиримые обстоятельства, которые могут возникнуть у ростовщика при выдаче аванса, и любую совместную энергию, которую ваш бизнес может иметь с различными организациями.

Подача заявки на продвижение бизнеса, когда у вас разные владельцы, может быть испытанием. Отличительные банки имеют разные стандарты в отношении того, сколько владельцев необходимо для поддержки кредита.

SBA проверяет индивидуальные денежные данные любого лица, владеющего 20 или более процентами бизнеса, и требует от этих лиц индивидуальной гарантии.

- Законные контракты и соглашения

- Еще одна последняя необходимость для развития бизнеса — законные контракты и договоренности, которые есть у вашего бизнеса на данный момент. Кредитные специалисты могут запросить воспринимать любой из сопутствующих:

- Контракты со значительными поставщиками или другими сторонними организациями

- Корпоративные местные законы

- ООО рабочее понимание

- Согласие организации

- понимание учреждения

- Понимание сделок, финансовые показатели и данные о бизнесе, который вы получаете (если кредит предназначен для покупки другого бизнеса)

- Согласие на покупку земли для бизнеса или понимание покупки оборудования (если аванс предназначен для покупки земли или оборудования для бизнеса)

Это понимание может повлиять на финансовое положение вашего бизнеса или создать законные проблемы для вашего бизнеса в будущем, поэтому они являются разумным отвлечением внимания для кредитного специалиста.

Бухгалтерский баланс

Балансовый отчет — это предварительный просмотр бюджетного благополучия вашего бизнеса. Это основная предпосылка продвижения частной компании, поскольку они показывают вашему кредитору, каковы ваши деловые возможности и независимо от того, в хорошем ли состоянии ваши финансовые дела.

Денежная запись показывает кредитному специалисту, что у вас есть (ресурсы) и что вы должны (обязательства).

Ростовщики должны видеть, что у вас достаточно ресурсов для покрытия текущих расходов вашего бизнеса, и вкладывать все необходимые средства.

Индивидуальные и корпоративные налоговые декларации

Индивидуальные и деловые формы расходов отслеживают предпосылки для развития бизнеса. Как мы указывали ранее, ростовщики внимательно проверяют индивидуальную финансовую отчетность предпринимателя на наличие бизнес-кредитов.

Большинство кредитных кредиторов потребуют от вас в любом случае вернуть последние два года индивидуальных форм оценки.

Индивидуальные формы расходов особенно важны, если у вас есть дело (индивидуальное предприятие, организация или корпорация), где вы сообщаете о коммерческих выгодах и неудачах в форме индивидуальной оценки.

Дубликат вашего коммерческого договора аренды

Если у вас есть физический бизнес, вы должны включить копию своей арендной платы вместе с другими вашими кредитными отчетами.

Коммерческая арендная плата демонстрирует, что ваш бизнес будет иметь возможность использовать недвижимость в течение любого периода времени, установленного арендной платой, независимо от конечного результата для арендодателя.

Начало работы в вашем помещении ужасно для предпринимателя и банка, а арендная плата дает кредитному специалисту искреннее чувство безмятежности, что вы можете оставаться на своем нынешнем месте работы в течение срока аренды.

Выявление другой задолженности (График деловой задолженности)

Как вы могли предположить, план деловых обязательств сообщает ростовщикам текущее состояние любого обязательства, которое вы должны.

График деловых обязательств покажет ваши исключительные суммы авансов и кредитов, а также график ваших регулярных платежей с интригами и датами платежей.

Ростовщики малого бизнеса очень внимательно относятся к кредитованию предпринимателей, у которых уже есть другие авансы.

Это происходит на том основании, что ростовщик обеспокоен тем, что у вас не будет возможности нести расходы на дополнительные авансовые платежи.

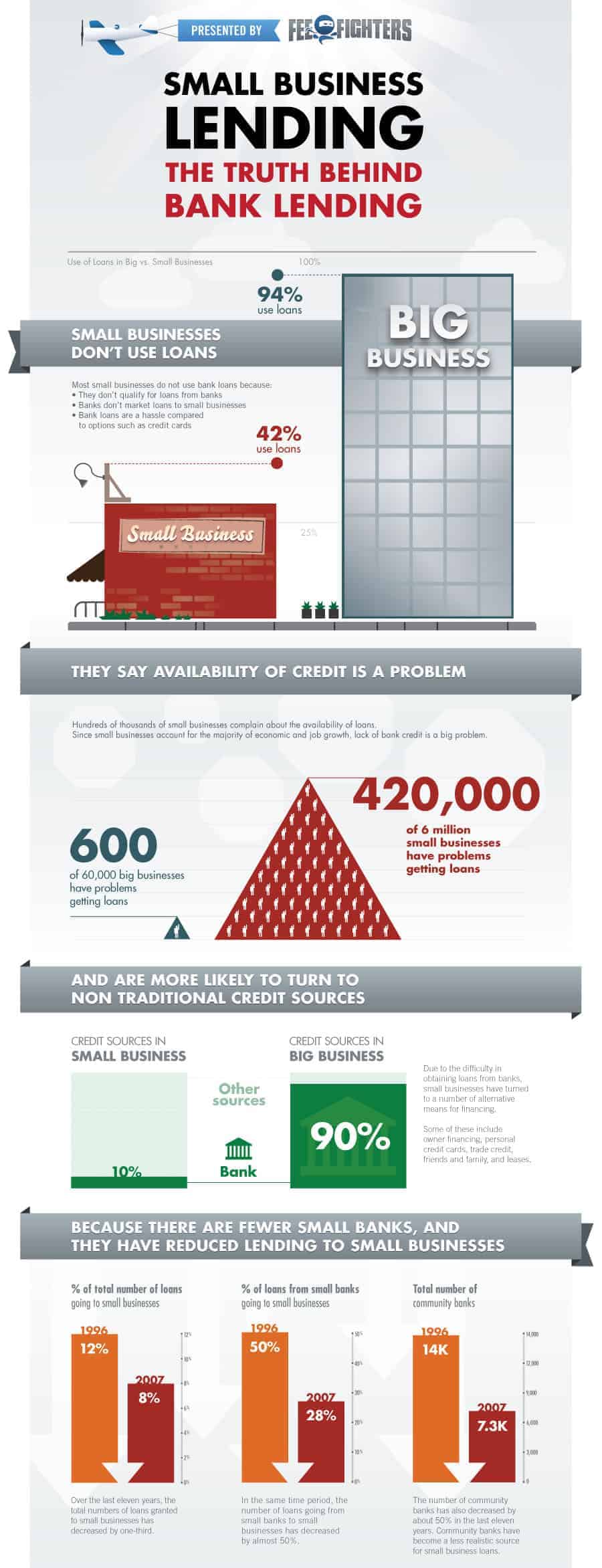

Получение кредита — очень долгая работа. Мы должны выиграть их требование с точки зрения всего. затем после того, как они санкционировали кредит в соответствии с нашей просьбой. Есть много вещей, которые скрыты в бизнес-кредит. Здесь мы собираем одну инфографику, которая полна полезной информации, чтобы узнать больше о фактах банковского кредитования. Читай ниже.