Как роботизированные консультационные услуги трансформируют индустрию управления активами в Индии?

Опубликовано: 2022-07-03Понимание индустрии управления активами в Индии поможет в расшифровке роботизированной консультационной индустрии в Индии.

Этот сбой в разработке роботов-консультантов, которые разумно разговаривают, как советники-люди, может произойти откуда угодно.

Создание ценности является ключом к построению жизнеспособной бизнес-модели для индустрии роботизированного консультирования.

Понимание индустрии управления капиталом в Индии поможет разобраться в индустрии роботизированного консультирования в Индии. Есть три критически важных и неразрывно связанных фактора, которые поддерживают идею роботизированного консультирования в Индии. Но сначала давайте разберемся с текущим сценарием .

Понимание сценария

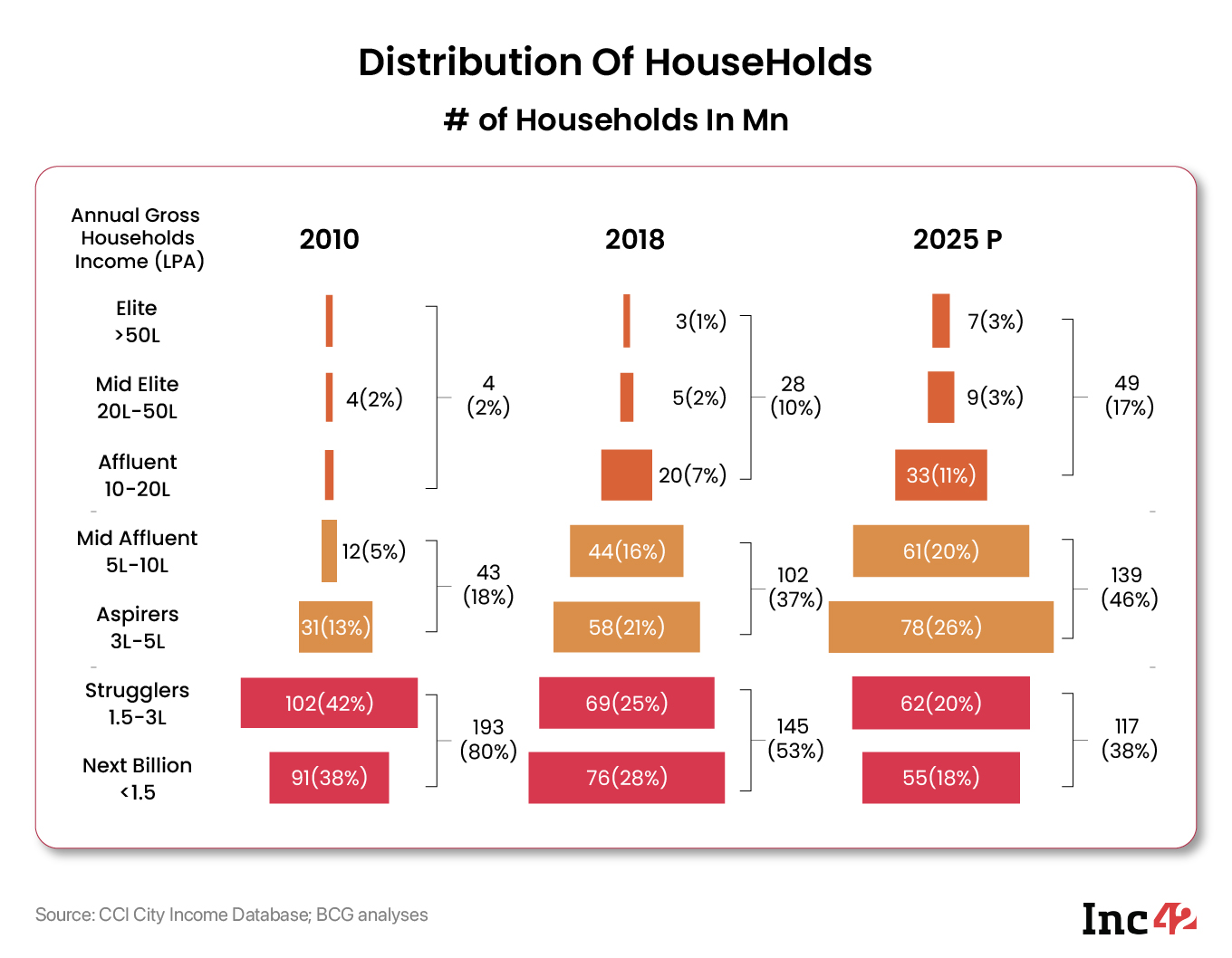

Демография

Сверхбогатые люди в Индии обслуживаются частными банками, фирмами по управлению активами и фирмами-бутиками. Учитывая минимальный размер билета управления активами в размере 1 млн долларов, у них есть разнообразные требования, которые выходят за рамки товарных продуктов.

С другой стороны, растущий индийский средний класс в Индии обслуживается банками государственного и частного секторов, дистрибьюторами взаимных фондов и страховыми агентами. В отрасли низкий входной барьер, и любой, кто сдает базовый экзамен, имеет право работать в сфере управления активами. Низкому качеству консультационных услуг способствуют как отсутствие достаточных знаний, так и низкая рентабельность при небольшом размере заявки.

Уменьшенная маржа дохода

Как дистрибьютор взаимных фондов, можно управлять только ограниченным числом клиентов. С уменьшением маржи после запрета входной нагрузки и теперь структурой затрат SEBI общий коэффициент расходов уменьшается по мере увеличения размера фонда. В результате высококвалифицированные управляющие капиталом (в том числе более известные дистрибьюторы взаимных фондов) менее заинтересованы в обслуживании людей с очень маленькими размерами билетов.

Более низкие фиксированные депозитные ставки

Индия исторически была традиционным рынком фиксированных депозитов. Когда срочные депозиты предлагали высокие процентные ставки, большинство людей не видели необходимости в погоне за более высокой прибылью при инвестировании в акции. В прошлом деньги росли со скоростью 12% в год и удваивались в цене всего за 6 лет.

Падение процентных ставок и более высокая инфляция заставили частных лиц начать инвестировать в прямые фондовые рынки или паевые инвестиционные фонды. К сожалению, нет высококвалифицированных дистрибьюторов или консультантов взаимных фондов, доступных для широких масс и состоятельных людей.

Рекомендуется для вас:

Как платформа агрегатора учетных записей RBI предназначена для преобразования финансовых технологий в Индии

Предприниматели не могут создавать устойчивые масштабируемые стартапы с помощью Jugaad: Cit...

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Испытания

Консультативная роботизированная платформа идеально заполняет пустоту. После короткой серии вопросов они предлагают конечным пользователям автоматизированное решение. Также есть возможность вести бизнес, не выходя из собственного дома. Тем не менее, они сталкиваются с многочисленными проблемами , вплоть до того, что их бизнес-модель часто ставится под сомнение. Некоторые из этих проблем включают в себя:

- Чума малого размера тикета: средний SIP в месяц на роботизированной консультационной платформе очень низок, что приводит к низким доходам и увеличению периода созревания. Затраты на привлечение клиентов часто намного превышают пожизненную ценность клиента.

Люди с немного большими размерами билетов предпочитают консультироваться с людьми-консультантами, прежде чем вкладывать свои с трудом заработанные деньги.

- Модель с низким доходом: большинство пользователей роботов-консультантов являются финансово грамотными или знающими инвесторами. Согласно исследованию финансовой грамотности S&P, 76% индийцев не являются неграмотными. В результате большинству инвесторов не хватает финансового образования, необходимого для использования платформы роботов-консультантов.

Однако повышение финансовой грамотности не решает проблемы. Информированные и финансово грамотные инвесторы предпочитают вкладывать средства в схемы прямых взаимных фондов, что создает проблему незначительного дохода или его отсутствия. В результате многие роботизированные консультационные платформы начали предоставлять бесплатные прямые платформы взаимных фондов.

Будущее роботов-консультантов

В будущем состоятельные люди будут обслуживаться частными банками и компаниями по управлению активами. В то время как массовый и массовый сегменты уже обслуживаются роботами-консультантами. Необходимо срочно решить два важных вопроса:

- Увеличить средний размер чека

- Создайте устойчивую модель получения дохода

Завоевать доверие

Большинство современных роботизированных консультационных услуг основаны на роботизированной автоматизации процессов. В будущем появятся советники-роботы, которые будут держать вас за руки, как настоящие советники-люди. Я считаю, что эти роботы-консультанты будут разрабатываться с использованием искусственного интеллекта и данных, которые собирались годами.

Этот сбой в разработке роботов-консультантов, которые разумно разговаривают, как советники-люди, может произойти откуда угодно. Фактически, в будущем от вашего имени могут работать следующие советники: Alexa, Siri или Google Assistant. От этого выиграют как информированные, так и менее финансово грамотные аудитории.

Бизнес модель

Вышеуказанные разработки могут помочь платформе различными способами построить устойчивую и надежную бизнес-модель. Это побудит пользователей увеличить средний размер чека. Кроме того, повышенная добавленная стоимость позволит дистрибьюторам взаимных фондов беспрепятственно продавать несколько продуктов, чтобы получать больше доходов.

За абонентскую плату платформа взаимных фондов, которая распределяет «прямые» взаимные фонды, может предоставлять эти дополнительные услуги. Однако стоимость привлечения клиентов будет играть решающую роль в построении хорошей бизнес-модели и определении цены подписки. Создание ценности приведет к созданию жизнеспособной бизнес-модели.

«Ценность дороже цены». – Тоба Бета.