Как искусственный интеллект может помочь и упростить процесс управления страховыми случаями

Опубликовано: 2018-09-17ИИ в страховой отрасли предлагает несколько перспективных технологических решений

Используя искусственный интеллект, страховщики могут создать стратегически продуманную сложную среду.

Автоматизированная система поддержки претензий на базе искусственного интеллекта может избавить компании от дорогостоящих мошеннических претензий

С тысячами претензий, запросов клиентов и большими объемами разнообразных данных, которыми нужно управлять ежедневно, ИИ теперь часто называют разрушительной силой в страховом секторе.

От интеллектуальных чат-ботов, которые предлагают быстрое круглосуточное обслуживание клиентов, до множества технологий машинного обучения, которые улучшают работу любого рабочего места благодаря своей мощности автоматизации, растущий потенциал искусственного интеллекта в страховании уже используется во многих отношениях.

Благодаря возросшей осведомленности и ресурсам о влиянии ИИ, которое меняет правила игры в страховой отрасли, первоначальные колебания и неглубокий дискомфорт по поводу его внедрения теперь быстро исчезают, поскольку он начинает доверять калибру и многочисленным возможностям, открываемым искусственным интеллектом и машинным обучением. . Остается только один вопрос: насколько далеко мы можем расширить его возможности?

Роль ИИ в страховой отрасли

В 2017 году искусственный интеллект продемонстрировал свою значимость в различных сферах бизнеса, быстро создав контролируемые автоматизированные среды с улучшенными цифровыми технологиями для максимальной производительности.

По-видимому, страховые компании, в частности, могут много выиграть от инвестиций в технологии с поддержкой ИИ, которые могут не только автоматизировать планирование задач на уровне руководителей, но и повысить качество обслуживания, помогая агентам принимать правильные решения и неопровержимые суждения.

Краткий обзор инноваций и решений на базе ИИ

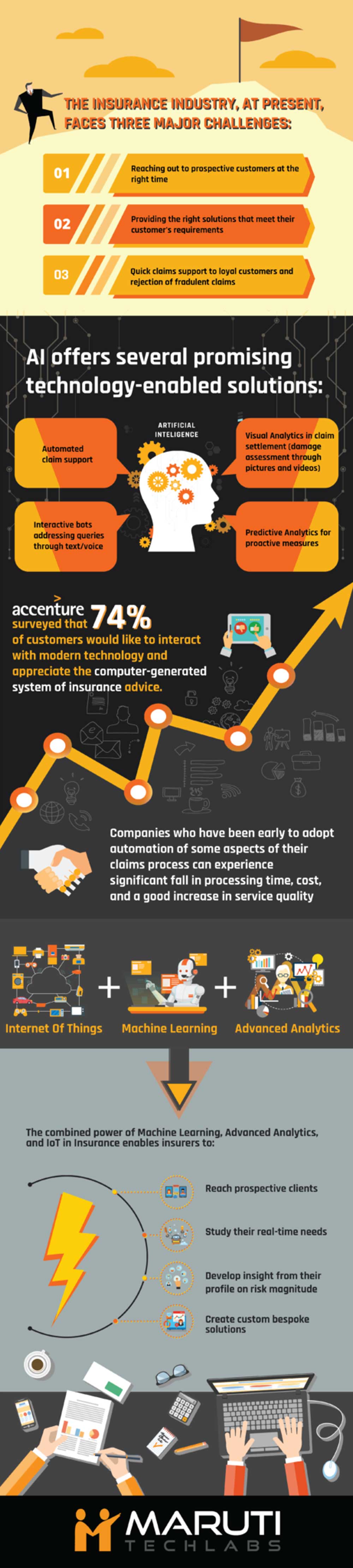

Страховые компании на сегодняшний день сталкиваются с тремя основными проблемами:

- Обращение к потенциальным клиентам в нужное время

- Предоставление нужного набора продуктов, который соответствует требованиям клиента

- Самая быстрая претензионная поддержка постоянных клиентов и отклонение ложных претензий

Страховые компании стремятся к технологически продвинутой системе, которая помогает синхронизировать всех своих сотрудников. Эти сотрудники варьируются от агентов, брокеров, следователей по претензиям до группы маркетинга и поддержки. Эта группа сотрудников в сочетании с избыточными процессами создает путаницу в страховой экосистеме.

Чтобы сделать систему более совершенной и эффективной, они должны выбирать стабильные и согласованные решения на основе ИИ, которые могут проникнуть сквозь слои путаницы и предложить клиентам четкие ценностные предложения. ИИ в страховой отрасли предлагает несколько перспективных технологических решений:

- Непрерывный поток деловой информации

Многие отрасли уже адаптировались к меняющейся среде цифровых технологий и творчески интегрировали автоматизацию и робототехнику, чтобы изменить свои производственные каналы и несинхронизированные структуры. Некоторыми из отраслей, которые испытали и использовали возможности искусственного интеллекта, являются гостиничный бизнес, здравоохранение , обслуживание клиентов , электронная коммерция и другие.

Тот факт, что страховщики и страховые компании окружены кучами данных и множеством других разрозненных сегментов управления, не совсем нов.

Используя возможности обработки данных ИИ, страховщики могут создать стратегически выстроенную сложную среду , в которой информация, относящаяся к бизнесу и взаимодействию с клиентами, может передаваться из одного конкретного отдела в другой на общей платформе без каких-либо разрывов цепочки.

Таким образом, страховые компании не только организуют управление задачами для своих сотрудников, но и во многом помогают повысить качество сквозной системы управления информацией.

- Автоматизированная претензионная поддержка

Чат-боты на основе ИИ могут быть реализованы для улучшения текущего состояния процесса подачи заявок, которым занимаются несколько сотрудников. Управляемый искусственным интеллектом бесконтактный процесс страхового возмещения может устранить чрезмерное вмешательство человека и может сообщать о претензиях, фиксировать ущерб, обновлять систему и общаться с клиентом самостоятельно. Такой легкий процесс позволит клиентам подавать свои претензии без особых хлопот.

Например, бот для обработки претензий на основе ИИ может просмотреть претензию, проверить детали политики и передать ее через алгоритм обнаружения мошенничества, прежде чем отправлять банковские инструкции для оплаты урегулирования претензии.

Это лучший пример того, как заявки со стандартной документацией могут свести к минимуму человеческие усилия и могут быть рассмотрены ботами, что экономит рабочую силу для страховых гигантов и обеспечивает мгновенную помощь клиентам.

Автоматизированная система поддержки претензий на базе искусственного интеллекта может избавить компании от дорогостоящих мошеннических претензий, человеческих ошибок и возникающих в результате неточностей за счет выявления шаблонов данных в отчетах о претензиях.

Рекомендуется для вас:

Предприниматели не могут создавать устойчивые масштабируемые стартапы с помощью Jugaad: Cit...

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

- Интерактивная сила страховых чат-ботов

Из-за длинных документов, сложных полисов и утомительных инструкций у клиентов часто развивается фобия, и они чувствуют себя смущенными и обескураженными при мысли о том, чтобы согласиться на страховой полис. Им нужны взаимодействия, подобные человеческим, которые обеспечивают как беспрепятственную транзакцию, так и обучение.

Интеллектуальные чат-боты превосходят возможности страховых агентов и служат виртуальным помощником в приложениях для обмена сообщениями на устройствах клиентов. Для более глубокого понимания запросов клиентов чат-боты должны иметь поддержку НЛП, а также анализ настроений для оценки реакции клиента и соответствующего решения проблем.

Клиенты могут либо печатать, либо использовать свой голос, чтобы сообщить о своих опасениях, касающихся различных политик, которые чат-боты могут обрабатывать для предоставления персонализированных решений. Начиная с фундаментальных вопросов, связанных с претензиями, чат-боты могут делать гораздо больше, например, рекомендовать продукты, рекламные акции, генерировать потенциальных клиентов или удерживать клиентов. Эти боты могут быть интегрированы с выбранным вами каналом (веб- сайт, Facebook, Slack, Twitter и т. д.), чтобы направлять клиентов с котировками, разъяснениями политики и покупкой страховых покрытий.

- Расширенный андеррайтинг

Интернет вещей и устройства слежения дают огромное количество ценных данных, которые можно использовать для того, чтобы сделать процесс определения страховой премии четким и регулируемым. Система слежения за фитнесом и транспортными средствами как в сфере медицинского страхования, так и в сфере автострахования порождает динамичные, интеллектуальные алгоритмы андеррайтинга, которые разумно контролируют порядок начисления страховых взносов.

Используя искусственный интеллект и машинное обучение , страховщики могут сэкономить много времени и ресурсов, связанных с процессом андеррайтинга, утомительными вопросами и опросами, а также автоматизировать этот процесс.

Страховые боты могут автоматически исследовать общий экономический и социальный профиль клиента, чтобы определить его образ жизни, образ жизни, факторы риска и финансовую стабильность.

Клиенты, которые более регулярны в своих финансовых схемах , имеют право чувствовать себя в безопасности благодаря низким надбавкам . Поскольку ИИ в большей степени способен к строгой проверке собранных данных, он может предсказать размер связанного с этим риска, защитить компании от мошенничества и предоставить клиентам обоснованную страховую сумму.

MetroMile , стартап из США, внедрил такую динамическую систему андеррайтинга, известную как «оплата за милю», в которой использование автомобиля определяет размер страховой премии. Здесь устройство на основе искусственного интеллекта, установленное компанией на транспортном средстве, использует специальный алгоритм для отслеживания пробега, рывков, столкновений и трений, скоростных режимов и других проблем автомобиля на дороге, а также собирает подробные данные, необходимые для принятия решения о том, заслуживают низких премий.

- Предиктивная аналитика для упреждающих мер

Прогнозная аналитика, поддерживаемая машинным обучением , теперь, возможно, является сердцем интеллектуальных услуг во многих бизнес-вертикалях, которые приняли решения на основе ИИ. Однако эта интеллектуальная функция предназначена не только для того, чтобы в будущем лучше понять предпочтения клиентов и адаптировать подходящие продукты.

Медицинские страховые компании предлагают вознаграждающую упреждающую помощь, которая направлена на то, чтобы побудить клиентов заботиться о своем личном благополучии. Если человек остается здоровым, компаниям не нужно вкладывать средства в процесс оплаты и управления претензиями.

Например, Aditya Birla Health Insurance запланировала оздоровительные льготы, чтобы побудить клиентов оставаться здоровыми. Алгоритмы прогнозирования ИИ сканируют данные о претензиях за прошлый год и данные о госпитализации, чтобы стимулировать клиентов улучшать свое здоровье и самочувствие.

Таким образом, в настоящее время стартапы используют уникальный потенциал ИИ для прочесывания кучи данных о претензиях и схемах покрытия, чтобы быть более активными и предвидеть риски для здоровья на индивидуальном уровне до того, как они действительно проявятся.

- Маркетинг и охват

Маркетинг — еще один механизм действий для страховых компаний, которые хотят увеличить охват и привлечь больше клиентов. Являясь частью конкурентного рынка, страховщики должны извлечь выгоду из жизненно важной маркетинговой стратегии, которая выходит за рамки традиционного подхода к холодным звонкам.

Старые универсальные методы находятся на грани исчезновения, поскольку цифровая революция уже потрясла основы страховой отрасли. Сегодня клиенты ищут сложные, роскошные и чрезвычайно персонализированные услуги с индивидуальной тактикой продаж.

Используя объединенные возможности прогнозной аналитики, НЛП и ИИ в страховой отрасли, агенты могут получить доступ к полному профилю клиентов и потенциальных клиентов. Эти данные могут быть дополнительно проанализированы, чтобы получить зрелое понимание, точные прогнозы о предпочтениях клиентов и о том, какие именно продукты или предложения следует добавить в их маркетинговую деятельность.

Краткий обзор ИИ в страховой отрасли сегодня

Согласно опросу Accenture, на сегодняшний день 74% клиентов хотели бы взаимодействовать с современными технологиями и ценить созданную компьютером систему страховых консультаций.

Компании, которые первыми внедрили автоматизацию некоторых аспектов своего процесса обработки претензий, могут столкнуться со значительным сокращением времени и стоимости обработки и значительным повышением качества обслуживания. Говоря о первых последователях, Allstate Business Insurance также недавно разработала ABie в партнерстве с EIS. ABIe (произносится как Abbie) — это приложение виртуального помощника на основе искусственного интеллекта, предназначенное для страховых агентов Allstate, которые ищут информацию о коммерческих страховых продуктах ABI. Надеюсь, со временем мы услышим больше о таких прорывах в области инвестиций в ИИ в страховых компаниях.

Мощное сочетание машинного обучения, расширенной аналитики и датчиков Интернета вещей позволяет страховщикам обращаться к потенциальным клиентам, изучать их потребности в режиме реального времени, получать информацию из своего профиля о величине риска и, в конечном итоге, создавать индивидуальные решения.

Будущее ИИ в страховой отрасли

Несмотря на то, что проблемы, похоже, встревожили нынешний рынок, страховщики по-прежнему с оптимизмом смотрят на потенциал ИИ в страховой отрасли. Чтобы воспользоваться всеми преимуществами, страховым компаниям необходимо разработать стратегию на уровне предприятия для внедрения ИИ таким образом, чтобы он предлагал больше, чем просто обслуживание клиентов.

Компании уже работают над несколькими приложениями ИИ в страховой отрасли, когда речь идет об управлении претензиями, анализе ущерба с помощью распознавания изображений, автоматизированном руководстве по самообслуживанию и многом другом.

Когда дело доходит до распознавания изображений, общий анализ ущерба, оценка стоимости и урегулирование претензий будут выполняться ботами, которые сканируют изображения и видео. Таким образом, со временем компании могут полностью полагаться на технологию распознавания изображений для автоматизации претензий первого уровня, а затем автоматически урегулировать претензии или разрешить обнаружение мошенничества в страховании .

Работая над интеллектуальной автоматизацией существующих рабочих процессов, страховые компании могут стремиться сократить время и ресурсы, затрачиваемые на управление претензиями или их мониторинг, повысить эффективность процессов и улучшить качество обслуживания клиентов.