Влияние Covid-19 на цепочку создания стоимости мобильных стартапов в Индии

Опубликовано: 2020-05-31Восходящая цепочка создания стоимости в автомобилестроении представляет собой сложную систему, состоящую из множества моментально движущихся частей.

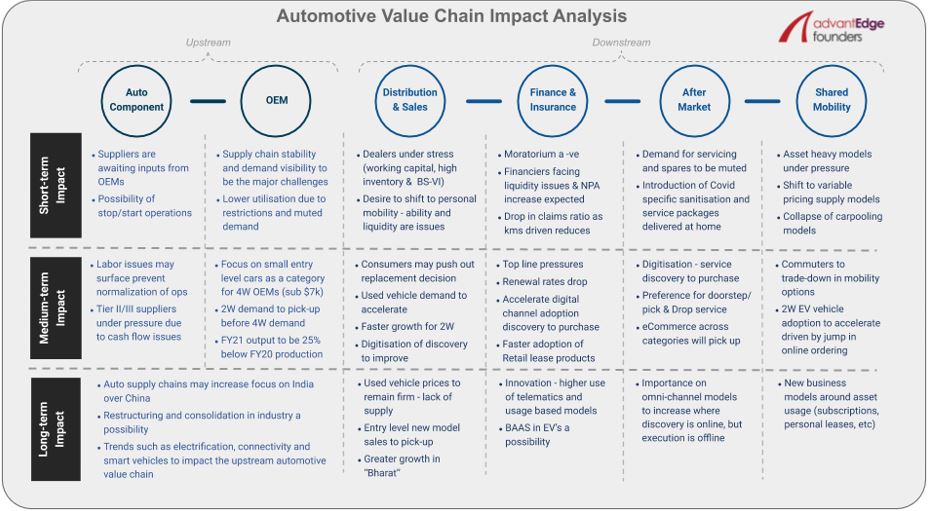

Большинство игроков автокомпонентов уровня 1 не сталкиваются с какими-либо серьезными трудовыми проблемами.

Электрификация, связь и умные транспортные средства будут продолжать влиять на производственно-сбытовую цепочку.

Индия довольно быстро и активно приняла меры по борьбе с угрозой Covid-19, которая началась с трехнедельного карантина в марте и теперь неоднократно продлевалась. Учитывая этот продолжительный карантин в стране, вся производственно-сбытовая цепочка автомобилестроения, как и большинство других секторов, подверглась существенному операционному воздействию.

В этой статье мы подчеркиваем непосредственное краткосрочное (3-4 месяца) воздействие кризиса, а также изменения и возможности, которые он может открыть в среднесрочной (до 12 месяцев) и долгосрочной (свыше 12 месяцев) перспективе. ) для автомобильных и транспортных экосистем, как вверх, так и вниз по течению.

Восходящая цепочка создания стоимости в автомобилестроении представляет собой сложную систему, состоящую из множества моментально движущихся частей. Чтобы OEM-производитель мог произвести всего один автомобиль, ему нужны тысячи отдельных деталей, которые вовремя доставляются на его завод. Вся эта система, которая была остановлена из-за изоляции, начала открываться, и многие крупные OEM-производители и их поставщики автокомпонентов первого уровня начали производство на своих заводах. Maruti, крупнейший OEM-производитель Индии, начал производство на своем заводе в Манесаре 12 мая 2020 года, но работает только в одну смену, которая также сокращена с 8 часов в обычном режиме до 6,5 часов с учетом действующих протоколов/ограничений.

«Уровни производства как OEM-производителей, так и их поставщиков значительно сократились, поскольку производители автокомпонентов ждут предложений от OEM-производителей, которые, в свою очередь, ждут четких сигналов от своей дилерской сети о спросе конечных потребителей».

В краткосрочной перспективе будет существовать неопределенность в отношении стабильности цепочки поставок автомобилей, поскольку страна разделена на зоны на основе определенных показателей, связанных с Covid, и цвет зоны может измениться в любое время, что приведет к остановке операций. Прозрачность спроса также может стать серьезной проблемой для OEM-производителей в краткосрочной перспективе.

По словам RC Bhargava, председателя Maruti Suzuki, некоторые из их дилерских центров, которые открылись, имеют приличный уровень запросов (Maruti на сегодняшний день открыла почти 2000 из своих 3000 дилерских центров). Однако использование этих ранних запросов в качестве ориентира для краткосрочного спроса может ввести в заблуждение, поскольку может существовать отложенный спрос из-за двухмесячного карантина.

В настоящее время большинство производителей автомобильных компонентов уровня I не сталкиваются с какими-либо серьезными трудовыми проблемами, поскольку они работают с низким уровнем загрузки производственных мощностей на 20-30%. Поскольку это использование увеличивается в среднесрочной перспективе, могут возникнуть проблемы с рабочей силой, учитывая массовую миграцию рабочей силы, происходящую в Индии в настоящее время. Компании уровня 2/3 могут больше пострадать от нехватки рабочей силы из-за большей зависимости от контрактной рабочей силы.

Кроме того, ожидается, что, как и большинство ММСП, более мелкие поставщики уровня 2/3 будут испытывать серьезное давление из-за проблем с денежными потоками. Ожидается, что в долгосрочной перспективе это приведет к реструктуризации и консолидации отрасли, поскольку OEM-производители подталкивают более сильных поставщиков первого уровня к включению более слабых игроков в цепочку создания стоимости.

Во время экономических спадов бюджеты домохозяйств испытывают серьезное давление, и люди сокращают дискреционные расходы, а также склонны экономить на предметах первой необходимости, чтобы сократить расходы.

«Мобильность — это не дискреционные расходы, и ежедневные поездки на работу — это требование для большинства индийцев, чтобы зарабатывать на жизнь, даже с учетом ускоренных тенденций, таких как работа на дому или работа по гибкому графику».

Это в сочетании с тем фактом, что в краткосрочной и среднесрочной перспективе будет отдаваться предпочтение личной мобильности, мы видим, что спрос на двухколесные транспортные средства (2W) растет до того, как OEM-производители четырехколесных транспортных средств (4W) и 4W сосредоточатся на небольших автомобилях начального уровня. автомобильный сегмент (категория ниже 7 тысяч долларов). Тем не менее, ожидается, что объем производства в 2021 финансовом году будет на 20-25% ниже показателей производства в 2020 финансовом году.

Рекомендуется для вас:

Как платформа агрегатора учетных записей RBI предназначена для преобразования финансовых технологий в Индии

Предприниматели не могут создавать устойчивые масштабируемые стартапы с помощью Jugaad: Cit...

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

В более долгосрочной перспективе основные тенденции автомобильного сектора, такие как электрификация, связь и умные автомобили, будут продолжать влиять на цепочку создания стоимости вверх по течению. Во всяком случае, электрификация, например, может ускориться, учитывая более низкую общую стоимость владения многими форм-факторами электромобилей уже в коммерческих случаях использования.

Любое ускорение откроет еще больше возможностей в восходящей цепочке создания стоимости в Индии, поскольку большинство ключевых компонентов электромобилей в настоящее время импортируются, например, двигатель, аккумуляторы и т. д., и даже правительство стремится локализовать их.

Кроме того, краткосрочное воздействие по всей цепочке создания стоимости крайне негативно. Дилеры испытывают огромный стресс из-за нехватки оборотного капитала, высокого уровня запасов и проблем с BS-VI. Как обсуждалось выше, мы действительно ожидаем от людей желания перейти к личной мобильности в краткосрочной перспективе, но их способность и наличие ликвидности для этого все еще остаются под вопросом.

Следовательно, мы ожидаем, что спрос на подержанные автомобили значительно возрастет, о чем уже сообщают две крупнейшие организованные компании по производству подержанных автомобилей, Mahindra First Choice и Maruti True Value. Для новых транспортных средств спрос будет расти быстрее для 2W и из сельской местности (при условии, что в настоящее время прогнозируется нормальный сезон дождей). Также можно ожидать, что клиенты будут отказываться от решения о замене автомобиля и не примут решение о покупке в среднесрочной перспективе, учитывая неопределенность доходов и рабочих мест.

В более долгосрочной перспективе мы ожидаем, что цены на подержанные автомобили останутся стабильными из-за повышенного спроса и отсутствия предложения. Но эти более высокие цены на подержанные автомобили могут побудить потенциальных клиентов покупать новые автомобили, а не подержанные, из-за сокращения разницы в цене, растянувшегося на годы неудовлетворенного спроса и восстановления доверия потребителей.

И финансовые, и страховые, и послепродажные части автомобильной цепочки создания стоимости в краткосрочной перспективе сталкиваются со значительными препятствиями. Продление моратория создало дополнительные проблемы с ликвидностью для финансистов, и ожидается увеличение NPA. Для игроков в автостраховании есть надежда, поскольку ожидается, что претензии по автострахованию сократятся из-за сокращения километров, пройденных из-за полной / частичной блокировки, и желания людей соблюдать социальную дистанцию.

Тем не менее, учитывая, что коэффициент требований колеблется около 160%, отсрочка повышения ставки страхования ответственности перед третьими лицами со стороны IRDA (пересматривается ежегодно) и ожидаемое снижение ставок продления, это может быть небольшим плюсом.

«В среднесрочной и долгосрочной перспективе в сфере финансов и страхования мы видим возможности для появления новых бизнес-моделей в связи с изменением предпочтений клиентов, динамикой рынка и возможными изменениями в законодательстве».

Некоторые из возможностей могут включать более быстрое внедрение продуктов розничной аренды, инновации в использовании телематики и продуктов, основанных на использовании, а также появление моделей «батарея как услуга» (BAAS), дополняющих внедрение электромобилей».

Ожидается, что по мере того, как километраж пробега в краткосрочной перспективе будет приглушен, спрос на обслуживание и запасные части будет снижаться. Чтобы стимулировать спрос, мы ожидаем, что игроки представят специальные пакеты санитарии и обслуживания Covid. Кроме того, учитывая текущий акцент на социальное дистанцирование, в среднесрочной перспективе предпочтения клиентов могут сместиться в сторону обслуживания на пороге и получения/возврата автомобилей.

«Для всей последующей цепочки создания стоимости автомобилей оцифровка открытий должна ускориться, а в некоторых случаях даже принятие решений и покупка будут осуществляться онлайн».

Учитывая эту тенденцию к ускорению оцифровки, для вертикали вторичного рынка в долгосрочной перспективе мы считаем, что важность омниканальных моделей будет возрастать с открытием онлайн и выполнением в автономном режиме, например, для аккумуляторов или шин.

Ограниченное передвижение людей во время блокировки в Индии привело к падению доходов всех моделей совместной мобильности (как и многих других предприятий, не связанных с мобильностью) более чем на 80%. Бизнес-модели с большим объемом активов в краткосрочной перспективе будут оставаться под более высоким давлением, а восстановление модели с легкими активами будет зависеть от форм-фактора и вариантов использования.

Например, модели совместного использования автомобилей не будут восстанавливаться очень быстро, но модели с низкими ценами и легкими активами должны восстанавливаться быстрее. Блокировка предоставила очень ценную возможность некоторым игрокам в области совместной мобильности перейти от моделей с минимальной гарантией к моделям распределения доходов. Следовательно, даже если восстановление спроса займет немного больше времени, возможность достичь маржи до пандемии будет быстрее.

«В среднесрочной перспективе мы видим, что пассажиры сокращают расходы, чтобы сократить расходы, и, следовательно, платформы для совместного использования 2W, такие как Rapido, должны получить долю рынка за счет авторикш и даже райдшеринга 4W для более коротких расстояний».

Мы также ожидаем, что внедрение 2W EV среди поставщиков ускорится, в основном за счет скачка онлайн-заказов. Совместная мобильность никуда не денется, несмотря на краткосрочные и среднесрочные сбои, но мы также должны увидеть появление новых бизнес-моделей, связанных с использованием активов, а также нацеленных на нишевые сегменты, которые очень чувствительны к текущему кризису.