Является ли технология блокчейн по-прежнему футуристичной для финансового сектора Индии?

Опубликовано: 2020-07-03Экосистема блокчейна претерпела быстрые изменения за последние несколько лет.

С криптовалютами или без них блокчейн уже продемонстрировал свой потенциал

Прозрачность, управление и подотчетность — наиболее востребованные функции, которые блокчейн предоставляет по своей конструкции.

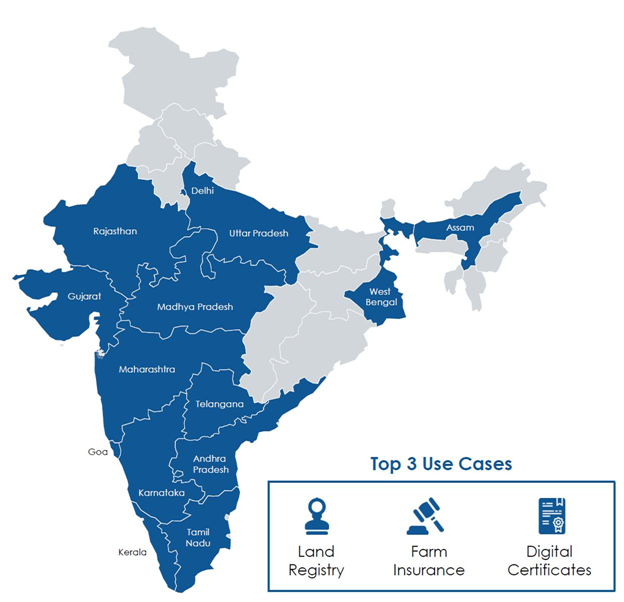

В недалеком будущем Рамлал, фермер, который хочет купить сельскохозяйственную землю в отдаленном городе Махараштра, использует мобильное приложение для поиска земли. Это приложение связано с земельным кадастром, который ведет правительство, и использует доказательство с нулевым разглашением.

Доказательство с нулевым разглашением - это метод подтверждения права собственности / права собственности на землю без раскрытия какой-либо другой информации), он подтверждает право собственности и четкое право собственности на землю, что экономит время и нервы Рамлала для проведения юридической экспертизы в течение последних 12-30 лет. годы. Рамлал может использовать счет с несколькими знаками (похожий на счет условного депонирования), чтобы внести деньги и выполнить смарт-контракт, чтобы инициировать транзакцию по передаче земли.

Все стороны сделки (покупатель, продавец, их юристы, платформа и банки) находятся на защищенном канале, и только они могут получить доступ к документам и любым данным, которыми обмениваются во время этой сделки. Как только сделка завершена и должным образом подписана, смарт-контракт распределяет комиссионные и уплачивает сумму между вовлеченными сторонами. Он также передает право собственности на землю на имя Рамлала, обновляя все необходимые государственные записи.

Рамлал использует официальное мобильное приложение правительства для доступа к различным доступным схемам, подает заявку на кредит Криши и покупает страховку урожая, которая автоматически будет привязана к его имени благодаря земельному кадастру. В отличие от сегодняшнего дня, когда правительство должно объявлять о районах, пострадавших от наводнения и засухи, правительство просто установило пороговые значения и установило безопасные датчики IoT, измеряющие влажность, количество осадков, температуру и т. д. в различных местах, что автоматически запускает объявления о наводнении / засухе и может даже активировать страхование урожая. иск и мораторий на кредит.

Если это звучит слишком футуристично, то позвольте мне сказать вам, что работа над земельным реестром на основе блокчейна уже началась в нескольких штатах Индии, и большинство других упомянутых связей уже присутствуют в качестве решения. Как и в случае с любой другой технологией, возможности блокчейна также могут быть реализованы более эффективно при бесшовной интеграции с другими технологиями.

Экосистема блокчейна претерпела быстрые изменения за последние несколько лет. Оправившись от первоначального ажиотажа, он вступил в фазу экспериментов и стабилизации, когда более серьезные игроки изучают, как можно использовать блокчейн вместе с существующими технологиями и фреймворками. Блокчейн обычно рассматривается как Интернет ценностей, который использует распределенную одноранговую сеть и уровень цифрового доверия для устранения требований посредников. Большинство общедоступных блокчейн-фреймворков работают по этому принципу.

Рекомендуется для вас:

Как платформа агрегатора учетных записей RBI предназначена для преобразования финансовых технологий в Индии

Предприниматели не могут создавать устойчивые масштабируемые стартапы с помощью Jugaad: Cit...

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Тем не менее, за последние несколько лет частные корпоративные блокчейн-структуры привлекли большую часть инвестиций и приблизили блокчейн к повседневному использованию. В январе 2020 года Нити Аайог выпустил документ для обсуждения «Блокчейн — стратегия Индии», в котором описаны различные многообещающие варианты использования. Это соответствует их видению Indiachain, которое они представили в 2018 году.

В большинстве развивающихся стран внедрение новых технологий, таких как блокчейн, может происходить намного быстрее, если им руководят правительство и государственные финансовые учреждения. С криптовалютами или без них, блокчейн уже продемонстрировал свой потенциал изменить то, как мы будем потреблять финансовые услуги в будущем.

Национальная платежная корпорация Индии (NPCI) запустила платежную систему на основе блокчейна Vajra Platform. Недавно запущенная платформа была разработана для автоматизации процессов клиринга и расчетов по продуктам NPCI, таким как единый платежный интерфейс (UPI) и карта Rupay. Платформа имеет три типа узлов, а именно: узел клиринговой палаты (CHN) для NPCI, узел UIDAI для аутентификации Aadhaar и узел участника (PN) для всех банков.

В BFSI решения на основе блокчейна используются для торгового финансирования, дисконтирования счетов, финансирования цепочки поставок, факторинга, аукциона, обратного аукциона, реестра платежей, управления жизненным циклом контракта, совместного KYC и комплексной проверки, трансграничных денежных переводов, рынков данных, электронные подписи, виртуальные карты, проверка биографических данных сотрудника или поставщика и регистрация, зашифрованная связь и распределенное хранение данных, выдача кредита и управление жизненным циклом, синдицирование кредита, управление программой лояльности, аутентификация без пароля, одноранговое кредитование и краудфандинг, репозиторий AML, трансграничные электронные переводы и отчеты о подозрительных транзакциях, интеллектуальное управление жизненным циклом активов и рынок стрессовых активов (NPA).

Однако мы должны понимать, что блокчейн не является панацеей от всех проблем. После первоначального ажиотажа и использования проектов, основанных на блокчейне, для PR, Индийская индустрия банковских и финансовых услуг (BFSI) осознала свой истинный потенциал и активно работает над достижением общих целей с помощью подхода на основе консорциума в большинстве случаев.

В начале 2019 года ICICI Bank, банк HDFC, Kotak Mahindra Bank и Axis Bank вместе с 11 крупными кредиторами запустили первое в стране финансирование, связанное с блокчейном, для малых и средних предприятий (МСП). Эта инициатива призвана изменить характер кредитования. компаниям МСП/ММСП, склонным к дефолту. Идея создания такой организации состоит в том, чтобы устранить любые препятствия для связи между различными банками, обеспечить прозрачность кредита, разрешить обмен данными/информацией и снизить вероятность мошенничества, такого как двойное дисконтирование или создание/отчетность об отсутствии оплаты.

В 2019 году ICICI Bank подключил более 250 предприятий к своей блокчейн-платформе для внутреннего и международного торгового финансирования. Банк также внедрил технологию блокчейн для автоматизации межбанковских процессов торгового финансирования и денежных переводов, что помогло сократить время обработки и транзакционные издержки, а также привело к сокращению использования бумаги на отраслевом уровне. В начале 2018 года SBI возглавил консорциум Bankchain для изучения различных стандартных вариантов использования для банковской отрасли.

Прозрачность, управление и подотчетность — наиболее востребованные функции, которые блокчейн обеспечивает по своей конструкции. Учитывая различные недавние мошенничества во многих банках, внедрение решений на основе блокчейна необходимо в данный момент.