Меняющийся ландшафт кредитования: NBFC дают банкам шанс заработать свои деньги

Опубликовано: 2018-06-26NBFCs и Fintechs используют комплексный технологический подход и отличное обслуживание клиентов для угловых банков на рынке кредитования

Еще 10 лет назад получение кредита было обременительным процессом. У заемщиков не было иного выбора, кроме как обращаться в банки за кредитами, занимаясь трудоемкой бумажной работой и пытаясь доказать свою кредитоспособность. Кредитный андеррайтинг, который в основном полагался на человеческое суждение, требовал времени, и могли пройти недели или даже месяцы, прежде чем кредиты были одобрены и обработаны. Большинство банков выдавали ссуды только своим собственным держателям CASA (сберегательных счетов на текущих счетах), а некоторые только одобряли ссуды заявителей, у которых были зарплатные счета в банке. Потребительские ссуды, когда кредитор платит продавцу напрямую и получает возмещение в EMI, были практически неслыханными.

Как известно любому наблюдателю за индийским кредитным рынком, Bajaj Finance, а за ней и другие проворные кредиторы, такие как Tata Capital и Capital First, перевернули эту модель потребительского кредитования и взяли на себя инициативу в гонке, в которой банки постоянно играли в догонялки. Bajaj Finance, которая была основана в 1987 году, превысила 73,5 млн долларов США (500 крор индийских рупий в годовых выплатах еще в 2000 году). В течение следующих шести лет компания удвоила его до 147 миллионов долларов (1000 индийских рупий). К 2014 году компания заявила, что ее активы под управлением превысили отметку в 2,95 млрд долларов (20 000 рупий).

Эти небанковские финансовые компании (НБФК) сформировали группы мотивированных и эффективных сотрудников и создали управляемый меню процесс потребительского кредитования, который сократил задержку между заявкой и решением по кредиту с недель до дней или даже часов. Практически в одночасье родилась NBFC, и в Индии произошла революция потребительского кредитования. Тем не менее, процесс кредитования оставался трудоемким — армия обученных продавцов и кредитных инспекторов оттачивала ручной процесс до тех пор, пока не выжала весь прирост производительности из процесса инноваций.

Сегодня в сфере потребительского кредитования в Индии происходит нечто еще более драматичное — во главе с цифровыми технологиями. Вторая революция в потребительском финансировании и финансировании малого и среднего бизнеса уже здесь. Для людей в отрасли новыми модными словечками являются eKYC, eSign, eNACH, India Stack, API и всеобъемлющий «финтех» . Подобно тому, как первая революция освободила заемщиков от оков банковского кредитования, упростив для тех, у кого высокий балл CIBIL, относительно быстрое и беспроблемное получение кредита, эта вторая революция предоставляет быстрые и доступные кредиты для те, кто традиционно обнаруживал, что двери финансов закрыты для них, — категория заемщиков, которые плохо обращаются к кредиту (NTC).

Так же, как первая революция сделала такие компании, как Bajaj Finance, известными всем, у этой есть свой собственный набор чемпионов — компаний, которые используют инновации и технологии для преобразования опыта потребительского кредитования. Некоторые из таких компаний являются финтех-стартапами, такими как Moneyview и IndiaLends , которые сосредоточены на привлечении новых заемщиков в экосистему, предоставляя им удобные и интуитивно понятные веб-интерфейсы и интерфейсы на основе приложений.

Другие представляют собой разновидность NBFC нового поколения, такие как DMI Finance, Capital Float и LendingKart, а также избранную группу банков, таких как RBL, которые используют технический или только технический подход к андеррайтингу и обеспечивают поддержку баланса. для финтех-компаний. Во многих случаях время ожидания для кредитного андеррайтинга сократилось до нескольких секунд, и заемщики видят деньги на своих банковских счетах или платежи, сделанные их торговцу-продавцу, в течение нескольких часов и минут, а не недель и дней.

Потребительское кредитование: банки играют в догонялки с командами NBFC-Fintech

И снова крупные банки играют в догонялки с более мелким, но более проворным и инновационным конкурентом. На этот раз это команда финтех-игроков и новых технологических NBFC.

Например, DMI Finance, базирующаяся в Дели NBFC, сотрудничает с более чем 40 финтех-компаниями , чтобы выступать в качестве зарегистрированного кредитора для различных потребительских и личных кредитных продуктов. Его партнеры активно объединяют спрос на кредиты по всей Индии от различных категорий заемщиков. Некоторые из финтех-партнеров DMI, такие как Slicepay из Бангалора, работают со студентами, в то время как другие, такие как ZestMoney, работают с компаниями электронной коммерции, такими как Flipkart и Amazon. Некоторые другие партнеры DMI работают с туристическими порталами или напрямую с малыми и средними предприятиями. Они привносят в клиентский опыт исключительно технический идеал, и большинству из них, являющимся технологическими компаниями, нужен балансовый партнер. NBFC, такие как DMI, говорят на своем языке, и в результате заемщик получает беспрепятственный опыт.

« 400-миллиметровые смартфоны в сочетании с технически подкованным поколением миллениалов привлекают большое количество людей, которые до сих пор не обслуживались или недостаточно обслуживались, в основное русло финансов и строят воронки распределения с невиданной ранее скоростью. Это действительно разрушительный момент для банков и традиционных NBFC, поскольку эти новые заемщики требуют совершенно иной парадигмы для взаимодействия и выполнения обязательств, чем старшее поколение заемщиков», — говорит Шивашиш Чаттерджи, соучредитель DMI Group.

Долой бумажную работу, неопределенность в отношении санкций по кредитам и длительные периоды ожидания после санкции. Эти финтех-стартапы и NBFC используют методы машинного обучения и аналитику данных для оценки кредитоспособности заемщиков и использования возможностей API для получения этих результатов практически в режиме реального времени. Они обещают мгновенные кредитные решения, минимум документов или их полное отсутствие, прозрачность своих предложений и отличное обслуживание клиентов — значительное улучшение по сравнению с предыдущим опытом — и некоторые из них действительно выполняют это обещание. DMI, например, по сообщениям, обработала более 100 000 кредитов в мае месяце с помощью небольшой специальной команды из 24 специалистов, при этом решение по более чем 90% кредитов было принято менее чем за минуту.

Доли банков на рынке кредитования упали, в то время как НБФК зафиксировали заметный рост на 28% по сравнению с предыдущим годом. Согласно отчету BCG, в период с 2014 по 2017 год доля NBFC в общем объеме кредитов увеличилась с 21% до 44%, тогда как для банков государственного сектора она упала с 49% до 28%.

Согласно отчету Fintech Trends Report — India 2017 от PWC, «альтернативное кредитование является вторым наиболее финансируемым и одним из самых быстрорастущих сегментов в индийском пространстве Fintech». По состоянию на 2017 год в Индии было основано более 225 альтернативных кредитных компаний. Альтернативное кредитование относится к платформам цифрового кредитования, удовлетворяющим различные потребности в заимствованиях, включая потребительские кредиты, ММСП, студенческие кредиты и ипотечные кредиты.

Альтернативное кредитование: кредитные решения на базе технологий для всех

Технологии и инновации — плавные процессы, обеспечиваемые данными и цифровыми технологиями, машинным обучением и алгоритмами кредитного рейтинга на основе искусственного интеллекта, кредитами в мобильных приложениях с умным UX — переопределяют кредитные решения. Эти технологии также помогли интегрировать кредитные решения — от автоматизации процесса кредитования до предоставления клиентам персонализированных услуг в режиме реального времени. Кредиты, на обработку которых банкам раньше уходило 35-90 дней, теперь можно получить за считанные минуты, и это тоже одним касанием смартфона.

Большая часть этих инноваций строится на рельсах India Stack, цифровой магистрали Индии, поддерживаемой правительствами как UPA, так и NDA. eKYC, управляемая Aadhaar, позволила новой экосистеме проверить потенциального заемщика за считанные секунды, а не дни. Электронная подпись, управляемая Aadhaar, открыла путь к полностью безбумажному процессу для многих заявителей.

Между тем, инициатива eNACH Национальной платежной корпорации Индии (NPCI) позволила кредиторам перейти от физических чеков и ручных депозитов к электронному переводу платежей EMI с банковских счетов, связанных с Aadhaar. Благодаря этому технологическому прогрессу новая индийская экосистема потребительского кредитования сегодня является одной из самых передовых в мире.

Однако технологией, которая может раскрыть истинный потенциал цифрового кредитования, является блокчейн. Существующая система оценки, кредитования и выдачи кредитов не сделала кредитование прозрачным и не оптимизировала его эффективность. Перенос всего процесса на блокчейн устранит фактор «доверия», обеспечив большую прозрачность кредитования и отражая, насколько благонадежен заемщик.

МСП и НТК: НБФК выдают кредиты там, где банки боятся ступить

В течение долгого времени индийская банковская система оставалась в застое в своем подходе и непреклонно отказывалась предоставлять кредитные линии предприятиям малого и среднего бизнеса и другим заемщикам. В случае, если они продлили кредит, сроки и условия были строгими. При этом они потеряли большой сегмент заемщиков. «Основной движущей силой роста в этом секторе является большой неудовлетворенный спрос на кредиты со стороны ММСП с дефицитом примерно (200 млрд долларов США) в кредитном предложении, а также значительное количество недостаточно охваченных банковскими услугами и новых клиентов банка», — говорится в исследовании Fintech Trends. Отчет добавлен.

В то время как когда-то банки с сильными балансовыми отчетами могли лучше управлять кредитным бизнесом, НБФК с более качественным капиталом, сильными балансовыми отчетами и интегрированным технологическим подходом успешно проникли в сектор кредитования МСП, смягчив последствия для последнего. более низкая структурная ликвидность и заполнение пробела в неадекватном предложении кредита потребителям НТС и МСП.

Сунил Канориа, президент ASSOCHAM, в отчете PwC заявил: «Понимание NBFC профиля своих клиентов и их потребностей в кредитах дает им преимущество, равно как и их способность внедрять инновации и настраивать продукты в соответствии с потребностями своих клиентов. . Это делает их идеальным каналом для кредитования ММСП».

Рекомендуется для вас:

Предприниматели не могут создавать устойчивые масштабируемые стартапы с помощью Jugaad: Cit...

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

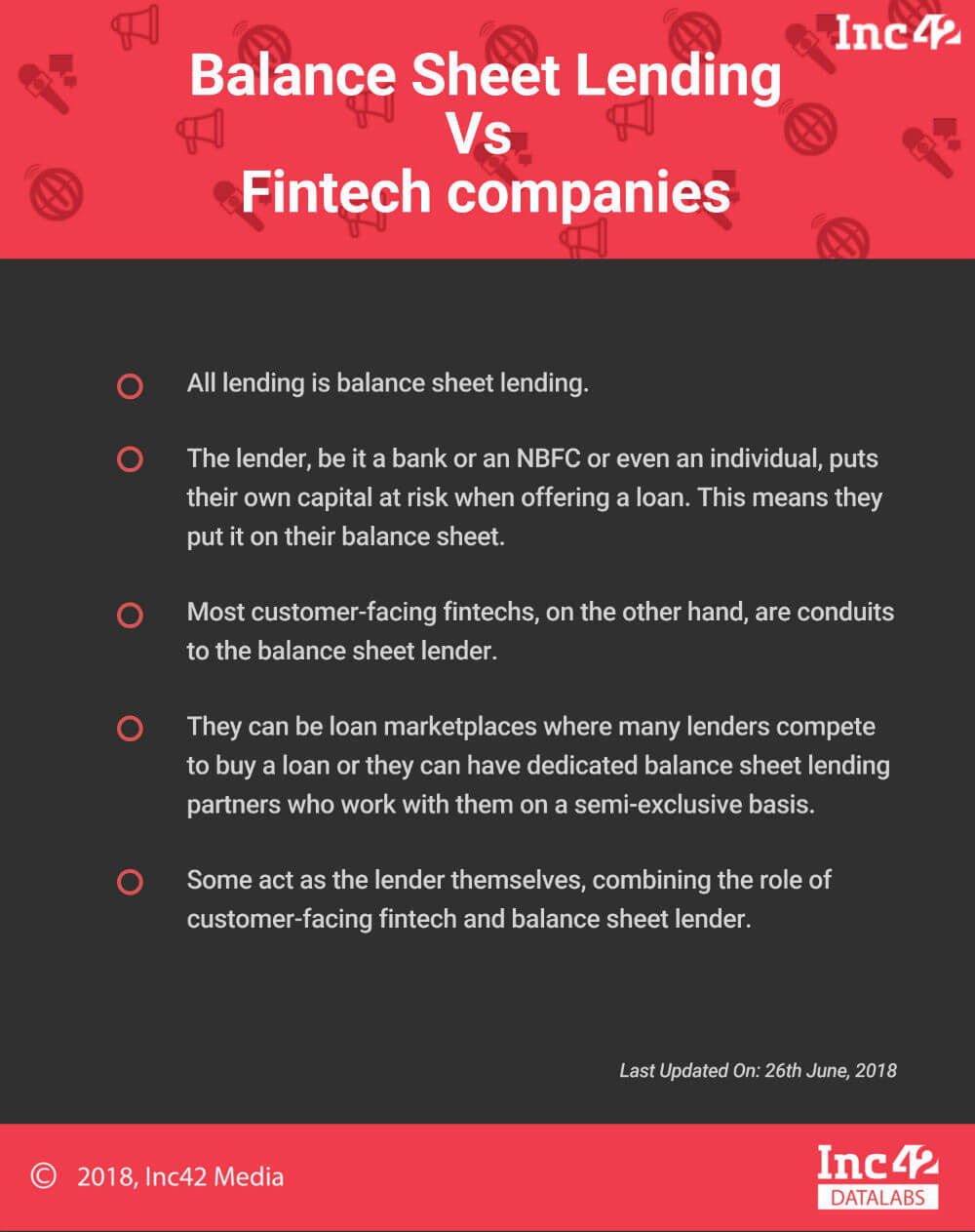

Любое кредитование является балансовым кредитованием. Кредитор, будь то банк, NBFC или даже физическое лицо, рискует собственным капиталом, предлагая кредит. Это означает, что они ставят его на свой баланс. С другой стороны, большинство финтех-компаний, ориентированных на клиентов, являются проводниками балансового кредитора. Это могут быть кредитные рынки, на которых многие кредиторы соревнуются за получение кредита, или у них могут быть специальные партнеры по кредитованию баланса, которые работают с ними на полуэксклюзивной основе. Некоторые сами выступают в качестве кредитора, совмещая роль финтеха, ориентированного на клиента, и кредитора баланса.

Вооруженные техническими решениями и инструментами Aadhaar, NBFC с готовностью заполнили пробел, в который банки боялись вступать, и пересматривают потребительское кредитование среди МСП и НТК с высоким спросом на кредиты с небольшими билетами. Они также предлагают более низкие процентные ставки.

Произошел взрыв мелкого кредита, вызванный готовностью NBFC экспериментировать с альтернативными данными. Традиционный андеррайтинг опирается на «толстый файл» кредитной истории, но значительно менее 100 млн из 1,3 млрд населения Индии имеют на это право . Следовательно, чтобы обслуживать сотни миллионов людей, которые являются «тонкими файлами» или «новичками в кредитовании», кредиторы должны совершить прыжок веры и принять другой способ оценки своей кредитоспособности.

Финтех-компании, такие как Tala, RedCarpet и Slicepay, строят свою собственную кредитную историю, начиная с микрозаймов и постепенно переводя своих заемщиков на более крупные кредитные линии. Компании электронной коммерции и кошельки изучают данные своих транзакций, чтобы определить, кто из их покупателей имеет право на кредит с оплатой позже. Даже традиционные кредитные бюро — CIBIL и Experian — стараются опережать эту революцию в оценке кредитоспособности. Только время покажет, имеет ли какой-либо из этих альтернативных подходов реальную ценность, или же традиционные кредиторы будут смеяться, когда пыль уляжется.

«Мы экспериментируем с кредитом. Традиционные модели андеррайтинга требуют множества входных данных, недоступных в сегодняшней системе принятия решений в реальном времени. Мы оцениваем эффективность альтернативных источников данных. По мере роста объема данных мы разрабатываем статистические модели и модели машинного обучения, которые требуют гораздо больше входных данных, чем традиционные модели, и, следовательно, требуется время, прежде чем их можно будет эффективно использовать», — говорит Ариндам Дас, генеральный директор DMI Consumer Finance.

Преимущество NBFC: гибкие процентные ставки и более крупные кредиты

Большим преимуществом получения кредита от NBFC является то, что они могут варьировать процентную ставку, чего банки не могут из-за норм RBI. Когда банки предлагают новые кредиты с плавающими процентными ставками, они связаны с предельной стоимостью кредитования (MCLR), в которой упоминаются интервалы, через которые процентная ставка автоматически изменяется. Однако, поскольку NBFC привязаны к основной кредитной ставке (PLR), которая выходит за рамки RBI, они могут предлагать различные ставки.

По словам Адхила Шетти, генерального директора BankBazaar, «хотя банки не могут предоставлять кредиты по ставкам ниже MCLR, кредиты, привязанные к PLR, не имеют таких ограничений. NBFC и HFC (компании, занимающиеся жилищным финансированием) могут свободно устанавливать свой PLR. Это дает NBFC большую свободу увеличивать или уменьшать ставки по кредитам в соответствии с их требованиями к продажам. Это устраивает клиентов и предоставляет им больше возможностей, особенно когда они не соответствуют критериям получения кредита, установленным банками».

Кроме того, по сравнению с банками, NBFC могут ссудить большую сумму под тот же залог. Это связано с тем, что, хотя ни NBFC, ни банки не имеют права финансировать гербовый сбор и расходы на регистрацию, NBFC могут включать эти расходы в рыночную оценку имущества.

Лицензированные и нелицензированные кредиторы

Несмотря на то, что потребительские кредиты стали быстрее и доступнее, заемщики должны быть осторожны при выборе кредитных партнеров. Первое, что нужно проверить потребителю, это наличие лицензии у кредитного партнера.

Согласно IndiaFilings, если финансовые активы компании составляют более 50% ее общих активов, а ее доход от финансовых активов составляет более 50% ее валового дохода, она должна иметь лицензию NBFC. Однако реальность такова, что многие частные кредиторы ведут свой бизнес без лицензий или с истекшим сроком действия лицензий, взимая непомерные проценты и заставляя людей, нуждающихся в кредитах, подписывать пустые формы или документы. Если ваш кредитор не является ни NBFC, ни банком, будьте очень осторожны!

Кроме того, несмотря на то, что на рынке представлены различные решения для различных требований, заемщикам рекомендуется обращаться к кредитному партнеру, предлагающему интегрированное технологическое решение, сильную управленческую команду, большой опыт и базу знаний, а также акцент на обслуживании клиентов. Выгодные условия, индивидуальный подход в кредитовании и ясность баланса — вот некоторые из других вещей, которые необходимо проверить при выборе подходящего партнера.

Заемщики также должны знать личность своего кредитора. В этой интегрированной экосистеме, где финтех-компании и NBFC объединяют усилия для предоставления продукта, заемщик обычно сталкивается с финтех-компаниями на переднем крае, а не с кредитором.

Присутствие на рынке нелицензированных кредитных компаний подрывает доверие к лицензированным NBFC, а несколько неудачных опытов могут запятнать весь сектор, серьезно препятствуя развитию правильной нормативно-правовой базы.

Оборотная сторона: технологии также стимулируют онлайн-поиск кредита

Точно так же, как технологии изменили потребительское кредитование с точки зрения услуг, предлагаемых NBFC и финтех-компаниями, они также повлияли на заимствования. Благодаря политике и инициативам правительства Индии в отношении безналичных расчетов, таким как демонетизация и внедрение UPI, у потребителей появился сильный стимул переходить в онлайн-режим при поиске кредита. Кроме того, каналы цифрового маркетинга оптимизируются в соответствии с растущим аппетитом потребителей, чтобы привлечь все больше заемщиков в онлайн.

Кроме того, с появлением eKYC и онлайн-банкинга, который позволяет заемщикам загружать все необходимые документы для подачи заявки на получение кредита онлайн, время выдачи кредитов также сократилось. Это помогает ускорить то, как люди ведут бизнес или покупают новые дома.

Поскольку платежи по кредиту распределяются годами, насущной потребностью является бесшовная технология, позволяющая заемщикам осуществлять платежи в электронном виде. Внедрение UPI 2.0 является важным шагом в этом направлении и повысит эффективность сбора кредитов, а также соблюдение сроков платежей по всем направлениям. Это, в свою очередь, повысит доверие заемщиков к системе кредитования и расширит доступные им возможности.

С усилением акцента на кредитование на основе стоимости и появлением интегрированных технологических решений, основанных на искусственном интеллекте и машинном обучении, эффективность кредитных решений повысилась, и клиенты могут получить доступ к наиболее выгодным доступным вариантам кредитования.

NBFC возглавят кредитную игру?

Несмотря на то, что индийские банки борются с неработающими активами (NPA), NBFC в последние три года агрессивно захватывают пространство, используя свое глубокое региональное присутствие, новейшие инновационные технологические решения, более тесные отношения с клиентами и альтернативные кредиты. оценочные системы.

NBFC в последние годы стали свидетелями огромного экспоненциального роста как с точки зрения объемов, так и количества предлагаемых услуг. Эти финансовые учреждения, предоставляя кредиты на инфраструктурные проекты, также помогают в строительстве нации. Для сравнения (по состоянию на март 2013 г.) НБФК ссудили более одной трети или 35,8% своих общих активов сектору инфраструктуры по сравнению с банками, которые ссудили всего 7,6%.

Нет равных условий для NBFC

О том, что NBFC продвигаются вперед в игре, свидетельствует тот факт, что до 2016 финансового года банковская система удовлетворяла 50% или более потребностей индийского бизнеса в кредитовании, но в 2017 финансовом году доля банков в новых кредитах упала до 35%, в то время как не -банковские источники покрыли потребность в финансировании на 65%. Небанковские источники предоставили предприятиям ссуды на сумму 136 миллиардов долларов (9,25 лакха крор), что затмевает банковский кредитный поток в размере 73 миллиардов долларов (5,02 лакха крор).

Однако НБФК действуют в условиях определенных нормативных ограничений, что ставит их в невыгодное положение по сравнению с банками. «Несмотря на то, что между банками и NBFC произошло сближение нормативных требований в отношении активов, в отношении пассивов NBFC по-прежнему не имеют равных условий. Это необходимо решить, чтобы помочь NBFC полностью реализовать свой потенциал и тем самым выполнять свои обязанности с большей эффективностью », — объясняет Канория.

Более того, поскольку банковская система явно ограничена в плане расширения своей кредитной деятельности, роль NBFC становится сейчас еще более важной, особенно в связи с тем, что правительство уделяет большое внимание развитию предпринимательства, чтобы Индия могла стать страной, создающей рабочие места, а не одной из соискатели работы.

Таким образом, в отличие от банков, НБФК в настоящее время сталкиваются с отсутствием равных условий и, что более важно, с жесткой конкуренцией со стороны нелицензированных участников частного кредитования. Правительство должно решить эти проблемы, чтобы помочь сектору, который растет быстрыми темпами.

Несмотря на эти ограничения, NBFC, похоже, готовы опередить банки в долгосрочной перспективе. Согласно сообщениям, в последние годы небанковские учреждения увеличивали свои кредитные портфели на 27% в год, в то время как банки государственного сектора практически не расширялись. И причиной этого является их интегрированный технологический подход, большая свобода от регулирования и ориентация на обслуживание клиентов.

«В отличие от банков, NBFC и финтехи нового поколения сосредоточены исключительно на решении определенного сегмента или проблемы. Это позволяет им улучшить качество обслуживания клиентов и отточить андеррайтинг кредитов очень локализованным способом. В будущем мы можем ожидать появления множества узкоспециализированных кредитных организаций и финтех-компаний, отличающихся от типичных крупных кредиторов», — говорит Ювраджа Сингх, соучредитель DMI Group.

Вопрос в том, смогут ли банки вообще выжить в сфере потребительского кредитования, в которой сейчас начинают доминировать NBFC?