На подрезанных крыльях ангельского налога

Опубликовано: 2018-12-10Взгляд на недавние решения Апелляционного суда по подоходному налогу (ITAT) и потенциальное влияние на ужасный налог на бизнес-ангелов для индийских стартапов

Пожрете ли вы праведника с нечестивым?

Сезон подачи налоговых деклараций в Индии подходит к концу и большинство из них вздыхают с облегчением, а индийский предприниматель готовится к следующему вызову: ужасному уведомлению о «ангельском налоге». Этот налог стал знаменательным событием для многих в стартап-экосистеме, поскольку его отмена занимает первое место в списке всеобщих требований министра финансов перед каждым бюджетом. Но действия со стороны правительства по этому поводу были направлены на то, чтобы успокоить, а не развеять опасения предпринимателей.

Страшный раздел (раздел 56(2)(viib) Закона о подоходном налоге 1961 года) с некоторым успехом применялся против тех, кто пренебрегал законами и использовал их для отмывания денег через частные компании. Действительно, в этом отношении Налоговое управление успешно преследовало их. Но верховенство закона не состоит в том, чтобы истребить праведных вместе с нечестивыми. Об этом свидетельствует известное изречение известного английского юриста Уильяма Блэкстоуна: «Лучше, чтобы десять виновных сбежали, чем пострадал один невиновный». Хотя наше налоговое законодательство заимствует этот принцип, некоторые утверждают, что они перевернули соотношение.

Политическая группа iSPIRT выступила за смягчение последствий этого раздела (раздел 56(2)(viib) Закона о подоходном налоге 1961 г.) и сделала несколько заявлений в DIPP, CBDT и правительству по этому поводу. Мы даже говорили об ужасном Разделе 68, в котором речь идет о необъяснимых кредитах наличными и их последствиях для сбора средств. Мы добились определенного успеха в недавних мерах по смягчению последствий, объявленных для стартапов (отсутствие налога на бизнес-ангелов до 10 крор индийских рупий на полученное финансирование, введение «аккредитованного инвестора» и т. д.), но предпринимателям еще предстоит пройти немало миль, прежде чем они смогут успокоиться.

Хотя закон остается прежним, последние решения слушаний Апелляционного суда по подоходному налогу. Мы в группе политики в iSPIRT взяли на себя обязательство подвести итоги этих разбирательств для всех индийских предпринимателей, чтобы, если вы столкнулись с этой ужасной ситуацией, эти постановления могли прийти вам на помощь. Для тех, кто увлекается налоговым разбирательством, ниже по каждому делу дана полезная ссылка на судебные решения.

В этой статье термин «Налогоплательщик» обозначает лицо, получившее уведомление о проверке от Департамента подоходного налога (CBDT), а оценщик является соответствующим налоговым инспектором, назначенным для ведения дела.

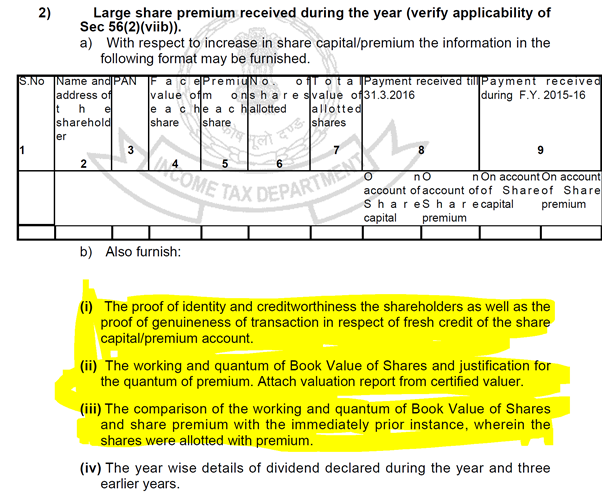

Структура уведомления о налоге на бизнес-ангелов

Уведомление о проверке в соответствии с разделом 142 (1) для стартапов обычно содержит следующие вопросы в той или иной форме. В связи с этим в этой статье будут рассмотрены выделенные части:

фигура 1

фигура 1

Дьявол в налоге на ангелов: Раздел 68

Контекст

Первый пункт выше относится к разделу 68, особенно пагубному разделу. В этом разделе рассматриваются любые необъяснимые денежные кредиты в бухгалтерских книгах Налогоплательщика, которым предлагается облагаться налогом, если:

- Если Налогоплательщик не дает пояснений об источнике кредита

Или же

- Предложенное объяснение не удовлетворяет оценщика.

Это вызывает особую тревогу, поскольку бремя доказывания зависит не от предоставленных объективных доказательств, а от способности убедить инспектора в достоверности информации.

Даже в Уведомлениях о проверке говорится об этом, как показано ниже:

фигура 2

фигура 2

Достоверные доказательства, которые запрашиваются, также проиллюстрированы в уведомлении:

Рисунок 3

Рисунок 3

Эти документы, будучи конфиденциальными по своему характеру, приводят к разногласиям между инвесторами и стартапами, особенно на ранних стадиях, когда сумма привлеченного капитала невелика, но конфиденциальность предоставленной информации отталкивает многих от ангельского инвестирования.

Рекомендуется для вас:

Предприниматели не могут создавать устойчивые масштабируемые стартапы с помощью Jugaad: Cit...

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Департамент может выполнить простой запрос номеров PAN инвесторов в своей базе данных поданных деклараций, чтобы уменьшить нагрузку на стартапы, и будет много индийских стартапов в области машинного обучения и интеллектуальной аналитики, которые были бы рады предоставить Департамент подоходного налога с этими инструментами. Но до этого помощь можно найти в решении по делу «Sunshine Metals & Alloys против ITO (ITAT Mumbai)».

Дело

В данном случае Налогоплательщик (Sunshine Metals & Alloys India Pvt Ltd) получил 35 лакхов индийских рупий от определенных лиц в связи с выпуском акций Наследником. Налогоплательщик получил эту сумму через обычные банковские каналы, получил PAN инвесторов и также выделил им сертификаты акций. Принимая во внимание, что оценщик зачислил полученную таким образом сумму в качестве дохода в соответствии с разделом 68, несмотря на то, что все эти документы были представлены.

Резюме вынесенного решения выглядит следующим образом:

Предоставление удостоверения личности, PAN, форм заявок на акции и доказательство того, что акции были выделены заявителям по обычным банковским каналам без обратных транзакций инвестору или его аффилированным лицам, выполняет бремя установления личности от имени налогоплательщика с отделом. наличие бремени доказывания кредитоспособности.

Значение

Стартапы, получающие средства от инвесторов через:

- нормальные банковские каналы

- в соответствии с применимыми положениями Закона о компаниях и

- выпуск сертификатов акций в установленные сроки

- без каких-либо подозрительных транзакций, таких как перенаправление денег обратно инвесторам или их аффилированным лицам

Им не придется страдать от бремени раздела 68, и их бремя доказывания подлинности, дееспособности и личности инвесторов может быть снято, как указано выше.

Нажмите здесь, чтобы прочитать соответствующее постановление.

Методы оценки: выбор оценщика

Контекст

Пункты (ii) и (iii) на Рисунке 1 выше касаются хронического проклятия предпринимателей, когда они получают уведомление об «ангельском налоге»: обоснование оценки.

Методологии оценки, поддерживаемые разделом 56(2)(viib), даны в соответствии с Правилом 11UA(2), которое дает Налогоплательщику следующие 2 метода оценки, указанные торговым банкиром Категории I:

- Стоимость чистых активов (NAV), как указано в нем

- Метод дисконтированных денежных потоков

Однако, как всегда, дьявол кроется в деталях. Закон налагает дополнительные условия на эту оценку, делая этот математический процесс более подходящим для лучшего суждения налогового служащего, возлагая бремя убеждения на Налогоплательщика, чтобы удовлетворить Оценщика в отношении оценки. Удовлетворить инвесторов оценкой стартапа достаточно сложно, но добавление к ним налоговых инспекторов — очень соблазнительная комбинация для любого предпринимателя.

Чаще всего предприниматели жаловались на то, что оценщик отклоняет отчет об оценке, сравнивая его с их фактическими финансовыми показателями за этот период времени. Наказание предпринимателя за несоблюдение его показателей путем обложения дельты налогом в размере 30% является непреодолимым бременем, ложащимся на любого предпринимателя. Более подробная информация об этом процессе доступна здесь, в предыдущем посте.

Выбор наиболее подходящего метода оценки из тех, которые предусмотрены законом, для вашего стартапа или бизнеса должен быть сделкой только между двумя сторонами по обоюдному согласию, без необходимости удовлетворять налогового инспектора. Тем не менее, стартапы часто сталкиваются с проблемой объяснения того же самого. К счастью, этот вопрос был решен в деле «DCIT против Ozoneland Agro Pvt. Ltd (ИТАТ Мумбаи)»

Дело

В данном случае Налогоплательщик (Ozoneland Agro Pvt Ltd) выпустил акции для инвестора на общую премию в размере 4,99 кр. Оценщик поставил под сомнение выбранный таким образом метод оценки на основе различных факторов, таких как тот факт, что бизнес еще не начался, допущения были астрономическими, принятый метод DCF был рассчитан только на 5-летний период и т. д.

Краткое изложение решения

Правило 11UA(2) позволяет Налогоплательщику выбирать между двумя методами оценки, предусмотренными Законом, и Оценщик не имеет права настаивать на том, чтобы один из методов был наиболее подходящим для определения справедливой рыночной стоимости. этих акций.

Значение

Пока они применяются последовательно, выбор метода оценки остается за оценщиком, а не за оценщиком.

Нажмите здесь, чтобы прочитать соответствующее постановление.

Вывод

Вышеупомянутые решения предлагают подходящую припарку любому учредителю, осаждаемому уведомлением о «ангельском налоге». Это показывает, что апелляционные суды предлагают надлежащий приоритет для любых реальных сделок, совершенных в полном соответствии с применимым законодательством, не должны бояться полученного уведомления и предполагать худшее. Правительство и Налоговый департамент приняли позитивные меры, чтобы уменьшить бремя соблюдения этих разделов для реальных предприятий, и эти постановления показывают, что апелляционные органы также следуют тому же принципу.

Во время наших бесед с представителями налогового департамента по этому поводу они заявили, что эти законы действуют как сдерживающие факторы для тех, кто ищет лазейки в своем стремлении отмывать деньги или уклоняться от уплаты налогов. Они также заявили, что уведомления отправляются алгоритмически, и высокая премия, взимаемая большинством стартапов из-за низкой номинальной стоимости, обычно запускает эти алгоритмы для отправки уведомления. Но те стартапы, которые следовали закону, не должны бояться налогового инспектора в этих рутинных вопросах. Хотя эти законы суровы, а методы расследования являются общими для всех, двусмысленность и сроки ложатся тяжелым бременем на начинающих предпринимателей и стартапы на ранней стадии, которым приходится справляться с геркулесовой задачей создания и развития бизнеса с помощью это навигация по византийским уступкам, и все это с ограниченным бюджетом.

Если кто-либо получил налоговое уведомление в этом году или уведомление, которое не было решено, пожалуйста, напишите нам об этом по адресу [email protected], чтобы мы в iSPIRT могли помочь всем, чем можем. Обратитесь к более ранним публикациям по этим вопросам, чтобы знать, что требуется для навигации по этим уведомлениям.

В конце концов, налог — не лучшая форма защиты.

NB

- Все ссылки предоставлены как с веб-сайтов, ссылки на которые были отображены. iSPIRT, 3one4 Capital или автор не связаны ни с одним из этих сайтов.

- Представленные здесь вопросы являются сводкой различных суждений и не являются официальным мнением iSPIRT, 3one4 Capital или автора. Любое уведомление о проверке следует обсудить с вашими соответствующими специалистами, а цель статьи носит исключительно образовательный характер.