Как реализовать потенциал блокчейна в развивающихся странах

Опубликовано: 2017-12-05Обещание инклюзивности

Повествование стандартное: бедная женщина в отдаленной части мира получает микрозайм от иностранного инвестора через цифровую среду. Она покупает козу, продает молоко и начинает зарабатывать деньги. Реинвестирует деньги в дополнительные источники дохода, и, прежде чем вы это узнаете, она поднимается по социальной лестнице. Все это, обеспечивая ее иностранному инвестору более высокую отдачу от инвестиций, чем где-либо еще. Эта история, которую обычно называют «козлиной экономикой», пересказывается почти во всей литературе по расширению доступа к финансовым услугам.

С появлением блокчейнов повествование добавило ненадежный распределенный реестр. По словам сторонников этого уголка земного шара, рецепт борьбы с бедностью прост:

- Возьмите распределенный реестр с ненадежными децентрализованными механизмами токенов.

- Надеюсь, бедняки мира перейдут к использованию новой бухгалтерской книги из-за более низких затрат, более дешевого кредита и лучшей безопасности.

- Создайте рынок для капитальных вложений (например, займов, денежных переводов) из более богатых регионов мира в страны третьего мира. Назовите это осмосом капитала.

- Игнорируйте правила и создавайте дорожную карту, включающую кредиты, страховки, платежи, сбережения и банковские счета.

- Используйте огромные размеры рынка (например, 5 миллиардов «небанковских») без сегментирования целевого рынка или понимания требований рынка.

Это может показаться унизительным, но с начала 2012 года многие стартапы, ориентированные на «финансовую доступность», используют блокчейн. это будет легко. Они делают это, потому что хотят изменить мир и помочь интегрировать каждого человека на земле в финансовую систему, чтобы улучшить свою жизнь.

Это благородная и почетная цель. Мы надеемся, что, предоставив некоторый исторический контекст и несколько ключевых выводов, стартапы смогут лучше удовлетворить потребности исключенных, и мы все сможем быстрее достичь цели финансовой доступности.

3 поколения стартапов. Та же тема.

Поколение 2013

Одно из первых открытий в области финансовой доступности, основанной на блокчейне, было получено от Btcjam. Стартап вышел на рынок еще в 2013 году, и его поддержали такие стартапы, как Ribbit, Pantera и 500. Обещание было простым:

- Создайте рынок для кредиторов и тех, кто ищет кредит.

- Используйте систему управления репутацией и ставки погашения для отслеживания кредитоспособности.

Хотя на бумаге идея работала, стартапу пришлось закрыться из-за низких ставок погашения и значительного числа инвесторов, теряющих деньги. Существовал даже рынок для лиц, стремящихся «продать проверенные, кредитоспособные» учетные записи для мошенничества. Проблемы здесь заключались в следующем: централизованное управление репутацией и идентификацией в сочетании с отсутствием залога и средств для возврата денег приводит к высокому уровню мошенничества в экосистеме.

Проблемы с централизованным управлением репутацией просачиваются в экономику токенов

Поколение 2014–2016 гг.

Следующая группа стартапов (родившихся в период с 2014 по 2016 год) ориентирована на финансовую доступность за счет более дешевых платежей и денежных переводов. Известными выжившими из этой эпохи являются Ребит и Битпеса. Ценностное предложение заключалось в том, чтобы сочетать низкую стоимость денежных переводов в биткойнах с минимальными требованиями к банковской инфраструктуре. Это, в свою очередь, позволяет физическим лицам отправлять и получать деньги за небольшую часть стоимости, взимаемой традиционными предприятиями. Bitpesa впервые применила эту модель с помощью денежных переводов по телефону.

В то время как метрики ограничены, краткие цифры с целевой страницы Bitpesa раскрывают проблему получения поддержки. На сайте указано, что у платформы более 6000 пользователей в 85 странах и более 17 000 транзакций. Это составляет примерно ~ 3 транзакции на человека через платформу. Этого, вероятно, недостаточно для поддержки растущего бизнеса, и вполне логично, что BitPesa, как и другие, расширили свои предложения, включив в них биржи.

С функциональной точки зрения это увеличивает ликвидность и стимулирует новые доходы, но, что более важно, объединяет платежный и обменный уровни цепочки создания стоимости. Как говорит Марк Андриссен : «Только два способа делать деньги в бизнесе: один — объединять; другой — распаковать».

Смелые заявления на целевой странице Humaniq. Целевой рынок составляет примерно ~ 15% населения человечества.

ICO поколения

Нынешнее поколение стартапов (то, что мы сейчас называем эпохой пост-ICO), стремящихся к финансовой доступности, делает еще один шаг вперед. Вместо того, чтобы полагаться на биткойн, они используют эфириум для выпуска токенов, которые затем (обычно) используются для расчетов по платежам. Вместо централизованного управления репутацией они хранят ее в распределенном реестре, который невозможно стереть.

Самое главное, они по-новому сочетают сетевые эффекты и стимулы. Пионерами в этой области являются WeTrust и Humaniq. WeTrust позволяет отдельным лицам создавать кредитные круги с помощью смарт-контрактов. Это позволяет сообществам объединять деньги и выплачивать кредиты внутри ненадежной бухгалтерской книги. Humaniq, с другой стороны, стремится «выпускать» монеты для первых пользователей платформы и создавать финансовую инфраструктуру с помощью биометрических сканеров и мобильных устройств.

Называть кого-либо из них успешным пока рано, так как им предстоит проделать большую работу для достижения поставленных целей. Дело в том, что многие из этих стартапов связаны не с их волей или мотивами, а с практической точки зрения, которые очень затрудняют финансовую доступность.

Для человека с молотком любая проблема - гвоздь ?

Рекомендуется для вас:

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Исправление: доверие, поощрения и адаптация

В напутственной записке BtcJam от 25.05.2017 стартап назвал ключевые причины закрытия:

«Регуляторные проблемы, связанные с Биткойном, и трудности, с которыми мы столкнулись при внедрении технологии Биткойн в бедных сообществах по всему миру, просто выходят за рамки наших возможностей».

Несмотря на выдачу кредитов на сумму 60 400 биткойнов (430 миллионов долларов в текущей стоимости) через 20 600 кредитов в 122 странах, фирма закрылась из-за трудностей, с которыми они столкнулись при адаптации бедняков мира к блокчейну. Основными проблемами были: доверие, стимулы и адаптация.

Доверять

Год назад правительство Индии «списало» 86% национальной валюты. Люди, которые находились в отдаленных регионах и имели только бумажные запасы для сбережений (из-за отсутствия банков), оставались отчужденными на месяцы, пока новые банкноты не стали общедоступными. Более 100 человек умерли по всей стране между ожиданием в очередях за новыми банкнотами и невозможностью оплатить медицинские счета (пусть это запомнится на минутку). Так было с валютой, поддерживаемой государством, в одной из самых быстрорастущих сверхдержав мира.

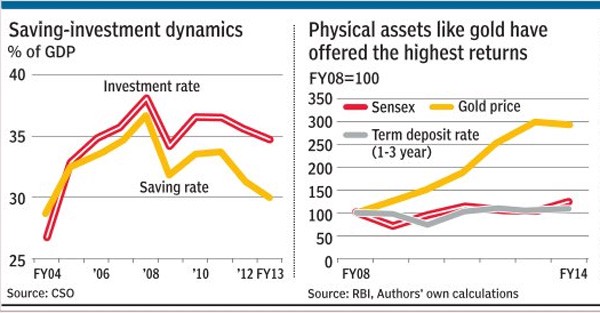

Наблюдения за рынками капитала в странах с развивающейся экономикой показывают, что люди склонны инвестировать в физические активы, такие как золото или недвижимость, а не в валюту или фондовые рынки из-за отсутствия веры в то, что третья сторона распоряжается их деньгами. В этом сценарии слова о том, что «блокчейны» и «цифровые деньги» могут спасти им жизнь, не находят отклика в том, как думают некоторые люди. Банковские отношения в странах с развивающейся экономикой часто строятся на протяжении поколений. Денежный поток из физической валюты в цифровую сферу потребует от людей полностью довериться технологии, которую они не могут понять, и людям, которых они не могут видеть . У «небанковских» часто нет дохода, с которым они могли бы экспериментировать.

Цена потери денег часто может быть хроническим голодом. При таком сценарии перспектива символической экономики среди бедняков мира остается слабой.

Люди в таких регионах, как Индия, обычно просто покупают твердые активы, такие как золото, вместо того, чтобы инвестировать в рынки капитала, которые работают слабо.

Стимулы

Чтобы перевести бедняков мира с использования физической валюты на токены на основе блокчейна, потребуется их достаточное стимулирование, чтобы внести изменения. Любая практика, требующая изменения привычки, должна быть принудительно навязана или иметь явное преимущество. Хотя у более дешевых денежных переводов, лучшей безопасности и неизменности записей есть свои преимущества, ни один из них пока не может побудить людей перейти на другую систему.

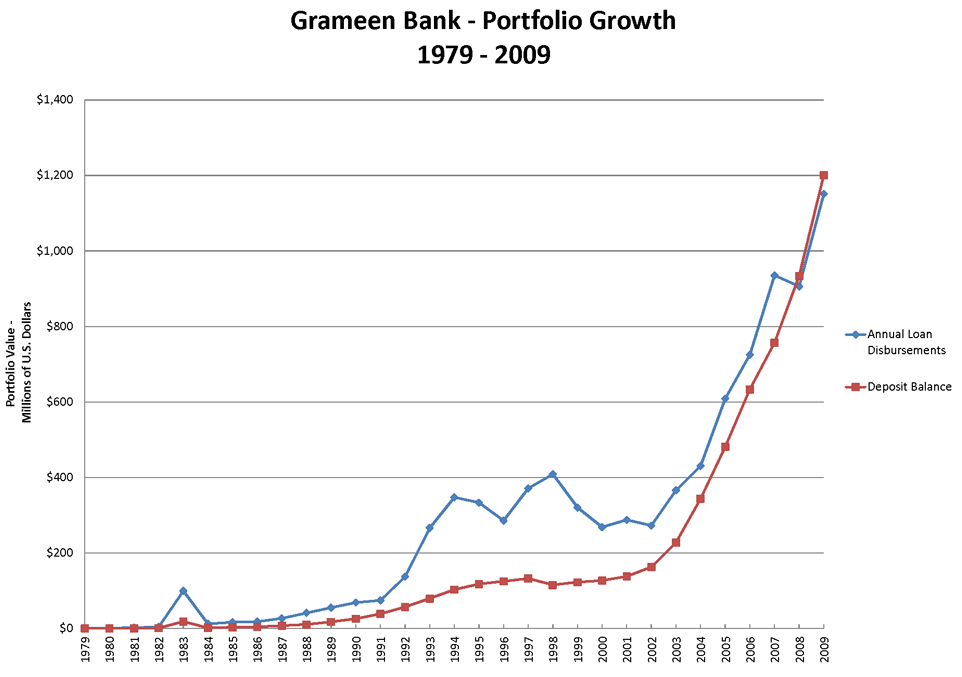

В качестве примера можно привести опыт Мухумуда Юнуса по созданию Grameen Bank. В своих мемуарах под названием «Банкир для бедных» лауреат Нобелевской премии объясняет, почему бедняки с самого начала не верили, что кто-то предложит дешевые кредиты. Ему потребовалось постоянное подталкивание, активное присутствие на местном уровне и почти 12 лет, прежде чем проект получил большой успех.

Траектория роста Grameen Bank — это история о том, почему настойчивость имеет значение, когда речь идет о работе у основания пирамиды.

Чтобы вовлечь людей в экономику токенов, сообщества должны быть активированы на местном уровне с помощью стимулов. Нельзя построить финансовую инфраструктуру в отдаленном уголке земного шара и ожидать, что люди, сидящие на другом конце света, примут ее. Изучение того, как многоуровневый маркетинг (MLM) и схемы Понци набирают обороты в этих странах, было бы хорошим индикатором того, что будет происходить, когда дело доходит до принятия потребителями. Индийские мошенники, такие как Gainbitcoin, за последние несколько лет привлекли более миллиарда долларов благодаря сети сторонников и местному присутствию.

И все это при несовершенной экономике, нулевых надежных инвестициях и отсутствии реального продукта для продажи. Если блокчейны должны быть приняты среди бедняков мира, стимулы (или дельта опыта до блокчейна) должны быть заметно больше. Средний стартап, работающий над расширением доступа к финансовым услугам, склонен забывать о том, что решения для бедных не могут быть разработаны в какой-то отдаленной технологической точке. Развертывание должно быть органичным, локальным и состоять из активных партнерских отношений между государственными органами, предприятиями и местными сообществами.

Посадка

Считается, что в Индии больше сим-карт, чем людей, имеющих доступ к туалетам. Это подытоживает положение вещей в странах с растущей экономикой. Это регионы с растущими связями, но с отсутствием таких основ, как грамотность, санитария и важнейшая инфраструктура для идентичности. При таком сценарии утверждение о том, что рост возможностей подключения приведет к внедрению блокчейнов в более бедных сегментах, не может быть дальше от истины. Во-первых, новые продукты, ориентированные на сегмент рынка, должны быть на родном языке конечного пользователя. Предприятия, предоставляющие «Язык как услугу», будут иметь решающее значение для преобразования продуктов в более родной язык. В дополнение к этому потребуется сеть представителей местных продуктов.

Снова подражая банку Grameen, гигант микрофинансирования смог добиться успеха благодаря сети молодых и энергичных людей, которых он нанял на ранних этапах своего существования. Предприятия, ориентированные на блокчейн, ориентированные на бедное население мира, могут создать рабочие места в этих регионах, нанимая людей, которым платят на основе созданной тяги. Они могли помочь со всем, начиная от AML/KYC и заканчивая техническими проблемами с распределенным приложением. Индийская корпорация страхования жизни стала одним из крупнейших в стране управляющих денежными средствами, создав батальон «агентов», которые поощрялись на основе результатов работы.

Привлечение «следующего миллиарда» к токенизированной экономике, основанной на блокчейне, потребует включения местной лингвистики и установления личного контакта с клиентом. До тех пор, пока игнорируется «человеческий» элемент этих изменений, будет по-прежнему трудно интегрировать бедняков мира в эти системы.

Что дальше?

Рост блокчейнов может оказать заметное влияние на бедных людей во всем мире. Однако его не следует рассматривать как святой Грааль, решающий все проблемы. Системные проблемы из-за культурных, географических и общественных барьеров будут препятствовать скорости принятия. Перенос бедняков мира на неизменяемые бухгалтерские книги будет связан не только с культурой, но и с разрушением систем и процессов традиционных финансов, которые существовали десятилетиями, если не сотнями лет. То, что у нас есть сейчас, является фундаментальным слоем для того, чтобы это изменение произошло в более бедных слоях общества. И это почти все.

Будь то сотрудничество Фонда Гейтса с Ripple или совершенно новая «IndiaChain», целью которой является решение всего, от идентификации до сельского хозяйства. Все решения на основе блокчейна (и, возможно, все технологии) имеют свои ограничения, когда дело доходит до этих рынков. В качестве примера рассмотрим попытку Facebook предоставить «бесплатный интернет» в Индии. Игнорируя сетевой нейтралитет и взаимодействуя с политиками, игнорируя настроения пользователей, гиганту социальных сетей нечего было показать, несмотря на то, что он сотрудничал с некоторыми из крупнейших компаний в стране.

Предприниматели и капитал, надеющиеся внести свой вклад в эти рынки, должны уважать ограничения программного обеспечения и работать синхронно с политиками и местными сообществами, чтобы сделать изменения возможными.

Блокчейны вполне могут быть колесами в этом средстве перемен, но, как и в случае с каждым случаем социальных преобразований в прошлом , двигателем по-прежнему должны быть местные лидеры и сообщества, которые выступают и добиваются этого.

Заметки

1. В статье Индия рассматривается как фон для примеров барьеров в растущих экономиках. Различные регионы будут иметь уникальные проблемы из-за различных культурных, геополитических и социально-экономических ситуаций.

2. Стартапы, упомянутые в статье, сами по себе были первопроходцами, решившими прокладывать новые пути на развивающихся рынках задолго до того, как блокчейны «стали» крутыми. Мы надеемся, что это только вопрос времени, когда некоторые из них найдут идеальный продукт, подходящий для рынка, и успешно масштабируются.

[Статья была впервые опубликована здесь и воспроизведена с разрешения автора.]