Как эта БЕЗОПАСНАЯ заметка портит вам настроение

Опубликовано: 2017-08-09Расшифровка скрытых терминов в конвертируемых банкнотах, используемых в Юго-Восточной Азии

Если вы слышали, как я выступаю публично, или если вы следите за этим блогом, вы, вероятно, знакомы с моей ненавистью к конвертируемым банкнотам. Однако в последнее время я наткнулся на некоторые заметки, которые основатели подписывают с помощью известных акселераторов, что еще больше укрепило мою веру в то, что заметки — это зло, особенно современная версия заметки SAFE. Я решил не игнорировать эти вопросы, как это делает большинство инвесторов в регионе, а открыто говорить о них. В посте я воздержусь от открытого упоминания имен.

Как я упоминал в своем предыдущем сообщении в блоге, в GREE мы предпочитаем подписывать акции, а не векселя, по нескольким причинам. Мы подписывали ноты в прошлом и продолжим делать это в будущем, когда основатель будет настаивать на том, чтобы действовать таким образом, но мы определенно будем поощрять каждую компанию, в которую мы инвестируем, рассмотреть недостатки подписания ноты.

Самым большим недостатком для основателя является тот факт, что действующая облигация с ограниченным сроком действия передает инвестору полную оговорку о предотвращении разводнения. Самый большой недостаток для инвестора заключается в том, что мы никогда не знаем, сколько мы владеем в компании, что усложняет нам жизнь, особенно если компания выпускает многослойные ноты.

Но этот пост не об общих заметках. Хочу обсудить «БЕЗОПАСНЫЕ» заметки, которые в настоящее время выпускаются двумя известными в регионе акселераторами. Одна из этих заметок, созданная по образцу знаменитой заметки YC SAFE , была искажена, чтобы сформировать запутанное и крайне недружественное соглашение. Что еще хуже, векселя представляются как «дружественное для учредителей» соглашение, и некоторые неудачливые предприниматели попадают в ловушку.

Примечание YC SAFE

Я не буду вдаваться в подробности знаменитых заметок, выпущенных YCombinator, в Интернете достаточно материалов, чтобы вы могли их понять. Достаточно сказать, что у YC были очень хорошие намерения при выпуске этих заметок. Созданные ими примечания помогают уберечь основателей от слишком ранних переговоров о сложных условиях контроля и ценообразования в их компании, защищая их от любых скрытых пунктов, которые могут скрываться в документах, предоставленных злонамеренным инвестором. Однако инвесторы в США также начинают высказывать свое мнение о том, что облигации YC SAFE приносят больше вреда, чем пользы. Хотя намерения YC могут быть благими, есть основания полагать, что векселя причиняют вред как минимум нескольким компаниям.

Независимо от того, работает ли YC SAFE на основателя или против него в долгосрочной перспективе, большинство основателей (и даже инвесторов) не осознают одну вещь: YC сначала получает долю в компании, а затем выпускает ноту.

Мы знаем это благодаря нашим инвестициям в Saleswhale (компания YC) и имеем доступ ко всем документам из первых рук. Вот как этот процесс работает для YC (по крайней мере, исходя из моих знаний об инвестировании в одну компанию, поддерживаемую YC).

- Выпустите 20 тысяч долларов за 6,06% капитала.

- Выпустить 100 000 долларов США по банкноте YC SAFE по цене 10 млн долларов.

(в этой конкретной банкноте SAFE предел в 10 млн долларов является ценой конвертации, и даже если будущий раунд акций произойдет при оценке менее 10 млн долларов, нота все равно будет конвертирована по цене 10 млн долларов. Таким образом, это конвертируемая нота, где цена составляет ровно 10 миллионов долларов, независимо от оценки следующего раунда.)

В то время как любой другой акселератор, ангел-инвестор и основатель поднимают/инвестируют в БЕЗОПАСНУЮ ноту, аналогичную той, которую, по их словам, использует YC, они не понимают, что сама YC на самом деле получает капитал и использует ноту только для защиты своих интересов. следующий раунд. Придумай это для меня.

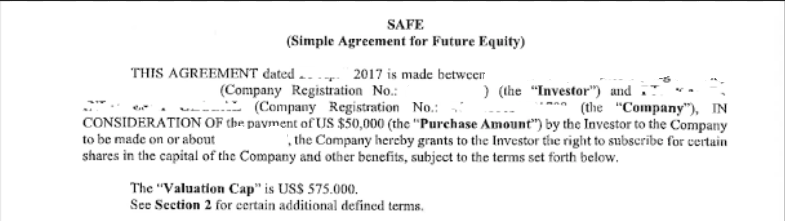

БЕЗОПАСНАЯ заметка от Accelerator X

«БЕЗОПАСНАЯ записка», выпущенная Accelerator X

Подойдя к сути этого поста. Проводя ДД по компании, которая недавно закончила известный в регионе акселератор, мне удалось увидеть заметку, которую основатель подписал с акселератором несколько месяцев назад.

Это было шокирующим.

Акселератор принял чистое замечание YC SAFE и беззастенчиво изменил ключевые пункты, чтобы выпустить ужасный документ, который ни один профессиональный инвестор не будет навязывать основателю, особенно в первом раунде компании. Заметка начинается очень похоже на типичную заметку SAFE. Шаблон, шрифт, все то же самое. Но потом начнутся проблемы.

Инвестиции в размере 50 000 долларов США при максимальной оценке в 575 000 долларов США: начиная с более мелких проблем. Я говорил это несколько раз и повторяю еще раз: ноты с заглавными буквами глупы для основателей. Вы устанавливаете потолок для своей цены, а не пол. Таким образом, у вас есть минимальное разбавление (в данном случае 8%) и нет максимального разбавления (зависит от рейза в следующем раунде). Если вам удастся поднять следующий раунд выше кепки, ускоритель выиграет, поскольку заметка конвертируется в более низкую кепку. Если вам удастся поднять раунд только ниже предела, Акселератор снова выиграет, забрав еще больше эквити.

Рекомендуется для вас:

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Право увеличить долю владения до 8 % во время следующего долевого финансирования : как будто предела недостаточно, здесь есть пункт, который дает акселератору возможность увеличить/сохранить свою долю владения на момент вашего долевого финансирования до 8%. Допустим, вы привлекаете посевной капитал в размере 1 млн долларов с предварительными деньгами в размере 3 млн долларов. Ваш новый инвестор хочет 25%. Ваш БЕЗОПАСНЫЙ вкладчик заметок будет на 6,5% после конвертации. БЕЗОПАСНЫЙ инвестор также получает право увеличить долю владения до 8%, покупая больше вашей компании. Таким образом, таблица капитализации, скорее всего, будет выглядеть как 25% для вашего нового инвестора и 8% для вашего БЕЗОПАСНОГО инвестора. Это 33% разбавления, даже если вы даже не прошли стадию соответствия продукта рынку. Удачи в поиске инвестора серий A и B с этой таблицей капитализации.

4-кратное предпочтение ликвидации: Да, я даже не шучу. Конечно, акселератор может возразить, что сумма инвестиций небольшая, но как вы думаете, как отреагирует ваш следующий инвестор, увидев это? Как вы думаете, сможете ли вы договориться со следующим инвестором о выходе из пункта об участии 1x? И все мы знаем, чем заканчиваются для основателя множественные ликвидационные привилегии.

Долевое финансирование (следующий раунд) должно быть не менее 1 млн долларов, нота YC SAFE составляет 250 тыс. долларов: Вы спросите, зачем менять этот термин? Какое значение для акселератора, когда их заметка конвертируется, если цена установлена? Это важно, потому что таким образом они получат права, связанные с финансированием в размере не менее 1 миллиона долларов. Эти права (пропорциональные, ликвидационное право) обычно намного строже, чем то, что требуется для раунда акционерного финансирования в размере 200-500 тысяч долларов. Акселератор теперь получает права гораздо более крупного инвестора, и помните, что ограничение и пропорциональное право на 8% всегда будут защищать пакет акций Акселератора. Облажался.

Пропорциональные права не только на этот раунд, но и на все раунды, передаваемые любому партнеру: по сути, акселератор отныне блокирует 8% вашей компании и может привлечь кого угодно, чтобы получить эти 8% в будущих раундах. Многие ранние инвесторы на более поздних стадиях не могут пользоваться пропорциональными правами. Особенно, если вы откажетесь от него один раз, вы никогда не получите его обратно. Но в этом случае Акселератор и его аффилированные лица смогут пользоваться этими 8% пропорциональными правами навсегда. Кроме того, партнерский термин настолько свободен, что, возможно, даже наставник (включая меня) может получить право на участие в 8% собственности, если инвестора это устраивает.

Право блокировать продажу компании при оценке менее 2 млн долларов : вау. Таким образом, вы не только вернете ускорителю в 4 раза больше денег, если продадите слишком рано, ваша продажа может быть заблокирована, если она будет слишком низкой. Итак, допустим, ваша компания не работает (вполне вероятно, на стадии акселератора), вы даже не можете пойти по пути найма, если только акселератор не позволит этого.

Вся цель примечания YC SAFE состояла в том, чтобы облегчить учредителям закрытие раундов без согласования каких-либо условий, кроме оценки. Основываясь на приведенных выше искаженных пунктах, я сомневаюсь, что повестка дня достигается в измененной заметке SAFE. Если вам интересно, это был конец жизни компании, о которой идет речь, учитывая, что они подписали эту записку? Нет. К счастью для них, инвесторы в следующем раунде настаивают на пересмотре условий этих документов. Сдвинется ли с места ускоритель, еще неизвестно.

БЕЗОПАСНАЯ заметка от Accelerator Y

Затем я наткнулся на другой акселератор, который рекламирует дружелюбие к основателям. Этот ускоритель также инвестирует в БЕЗОПАСНУЮ ноту. К сожалению, я еще не видел точных нотных терминов, но мне удалось найти термины высокого уровня.

Инвестиции в размере 75 тысяч долларов США в конвертируемую банкноту SAFE без ограничений со скидкой 50%: Пауза. Глоток. Прочти снова. скидка 50%. Скидки 50% я не видел ни в одной заметке. Обычно число колеблется между 0 и 20%. Почему инвестор, пришедший с чеком Seed через несколько месяцев после вложения Акселератора, не будет против, если Акселератор уйдет с половиной цены? Я не знаю многих инвесторов, которые согласятся на это, если только Акселератор не поможет компании работать исключительно хорошо за те несколько месяцев, которые она проводит в компании, чего я еще не видел в этой части мира.

Двухлетний срок погашения : если компания не может привлечь средства в течение двух лет, вексель конвертируется в 1 миллион долларов после вычета денег. У YC SAFE нет срока погашения, так что я уже начинаю задаваться вопросом, что это очередная перекрученная нота SAFE.

Конвертирует в акции того же класса при квалифицированном повышении в размере 200 000 долларов США при пост-деньгах не менее 2 миллионов долларов: Теперь я очень подозрительно отношусь к этому пункту. В нем говорится, что облигация конвертируется в акции того же класса, и если это так, то учредитель фактически передает акселератору удвоенную ликвидационную привилегию.

Как «один и тот же класс акций» соответствует множественной предпочтительности ликвидации? Вы можете прочитать блестящее объяснение Марка Састера здесь, но я подытожу для вас. Допустим, облигации конвертируются из-за начального раунда на 1 млн долларов при доинвестиционной оценке в 4 млн долларов. Таким образом, банкнота должна быть конвертирована по оценке в $2 млн, чтобы учесть 50%-ную скидку. Теперь структура таблицы капитализации будет заключаться в том, что акселератор просто получит двойное количество акций, которое он получил бы, если бы инвестировал в раунд оценки в 4 миллиона долларов. Поскольку класс акций такой же, как и в раунде посевного капитала, при условии, что каждая акция имеет 1-кратное преимущество ликвидации без участия, акселератор получает преимущество ликвидации в два раза по сравнению с первоначальными инвестициями в размере 150 000 долларов США (из-за инвестиций в размере 75 000 долларов США). Удивлен? Вы должны быть.

Помощь! Что нам делать?

Надеюсь, вы уже осознали тот факт, что наш мир стартапов — не волшебная страна. Моя цель не в том, чтобы отпугнуть вас от акселераторов, а в том, чтобы предупредить вас о последствиях подписания документа , который вы не совсем понимаете. Я знаю, что многие основатели не понимают этих запутанных терминов, черт возьми, даже я не понимал всего этого, когда создавал свою компанию. Я усвоил это на собственном горьком опыте, но я бы порекомендовал, если вы вводите акселератор, который нажимает на вас БЕЗОПАСНУЮ ноту, следуйте некоторым основным советам, приведенным ниже, прежде чем подписывать пунктирную линию.

- Знай свое дело. Читайте Венчурные сделки. Читайте AVC, Feld Thoughts, BothSidesOfTheTable. Будьте в курсе того, на что вы подписываетесь.

- Сравните любую провозглашенную БЕЗОПАСНУЮ примечание дословно с примечанием YC SAFE и не подписывайте, если вы не понимаете последствий даже небольшого изменения формулировки.

- Наймите хорошего адвоката. Это не так дорого, как вы думаете. Я знаю о многих юридических фирмах в Сингапуре, которые пытаются наладить отношения с предпринимателями на раннем этапе и готовы пойти на снижение своего гонорара, чтобы построить долгосрочные отношения с учредителями. Несколько фирм, которые, по моему мнению, преуспевают в экосистеме: Gunderson Dettmer, Simmonds Stewart, Linklaters и Dentons. Некоторые подтвердили мне, что они помогают обрабатывать документы на ранней стадии всего за 1000 долларов, поверьте мне, что доллар — это лучший доллар, который вы потратите при кикстарте.

Для ускорителей

Что касается ускорителей, я не знаю, что сказать. Наша фирма долгое время сотрудничала с некоторыми из этих акселераторов, и эти условия — не то, что мы хотели бы видеть в сделке, когда речь идет о нас. И я говорю от имени всего сообщества инвесторов, когда говорю это. Эти опасения уже высказываются среди инвесторов, и акселераторы рискуют потерять репутацию из-за большой вероятности того, что инвесторы откажутся от своей программы.

Вы все еще хотите делать заметки? Затем делайте неограниченные облигации с нулевой скидкой и будьте готовы к конвертации всякий раз, когда происходит раунд акций. Но я не думаю, что это имеет смысл для акселераторов, поскольку они хотели бы прийти в компанию раньше, чем инвесторы, чтобы заставить экономику работать. Так как же акселератор должен инвестировать в компанию? Какой самый чистый способ? На мой взгляд, даже акселераторы должны просто брать прямой капитал. Учитесь у лучшего ускорителя YCombinator.

Я предлагаю вам оценить каждую портфельную компанию в 1 миллион долларов после выдачи денег (если только они уже не привлекли деньги, и в этом случае вам нужно углубиться в переговоры). Вы инвестируете 50 тысяч долларов и получаете 5% от них, обычная ваниль. Сохраняйте условия максимально простыми, никаких льгот по ликвидации, никаких анти-размывания. Оценка в 1 миллион долларов очень приемлема для инвестора перед посевом, который придет после вас, выписывая чеки на сумму от 100 до 300 тысяч долларов. 5% дополнительного разбавления недостаточно, чтобы отпугнуть инвестора посева или серии А.

А 5% собственности достаточно, чтобы модель акселератора заработала. Допустим, в пакете 10 компаний, и акселератор в конечном итоге владеет 5% в каждой компании, потратив в общей сложности 500 000 долларов. Если предположить, что акселератор даже не поддержит своих победителей в будущем раунде, после нескольких раундов разводнение собственности в хорошо работающей компании составит около 2% (предполагая, что в трех следующих раундах разводнение будет составлять 30% в качестве наихудшего сценария). Даже если эта компания выйдет с приличной оценкой в 50 миллионов долларов, акселератор все равно заработает 1 миллион долларов на продаже и вернет в 2 раза больше денег.

Если в этой же компании разбавление ниже, то акселератор может легко увеличить прибыль в 3 раза только от одной компании. 3x — это то, к чему стремятся большинство инвесторов на ранних стадиях. Мы действительно говорим, что даже 1 из 10 компаний, в которые инвестировала партия акселератора, не может выйти на уровне 50 миллионов долларов? Зачем тогда запускать программу и какая «добавочная стоимость» была предоставлена?

Пришло время положить конец этому безумию, называемому конвертируемыми банкнотами. После десятилетий обучения, когда основатели, наконец, начали понимать термины акционерного капитала, индустрии удалось придумать еще один механизм запутывания в виде заметки SAFE. Это никому не интересно, ни компании, ни инвестора, ни учредителя!

[Это сообщение Нихила Капура впервые появилось на Medium и воспроизведено с его разрешения.]