Анализ стартапов и инвесторов – размышления 2018 года и тенденции 2019 года

Опубликовано: 2018-12-29SaaS, медиа, финтех, здравоохранение, потребительские товары были наиболее финансируемыми секторами.

Больше, чем обычно, сделок в сегменте Hardware/IOT

Сокращение числа компаний на ранней стадии, работающих в вертикальном пространстве электронной коммерции.

В то время как 2017 год был годом коррекции для индийских стартапов, показав снижение количества стартапов, созданных в 2017 году, по сравнению с 2016 годом, 2018 год изменил тон роста как с точки зрения количества основанных стартапов, так и общего финансирования стартапов. . Однако финансирование в этом году по-прежнему ограничивалось меньшим количеством стартапов по сравнению с предыдущим годом.

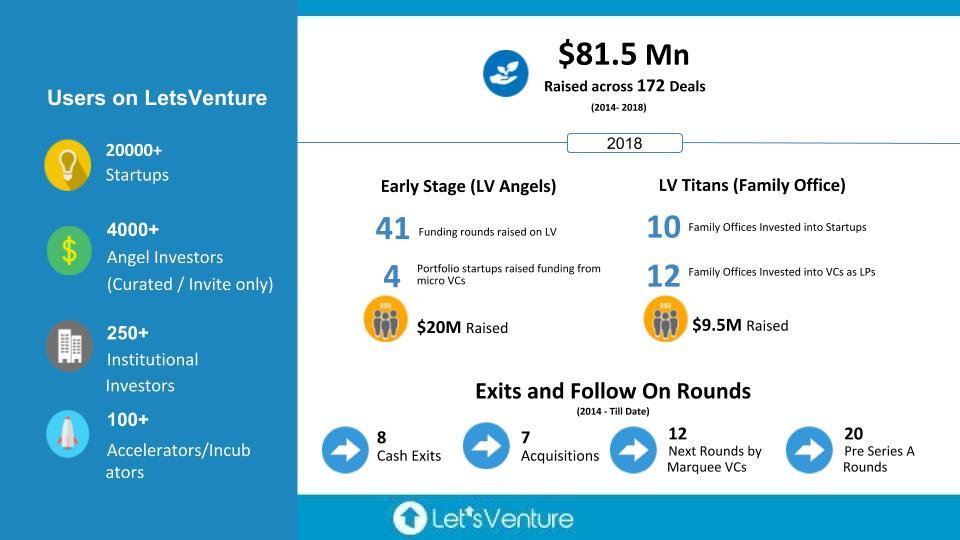

Оглядываясь назад на 2018 год, мы провели анализ пространства на ранней стадии с учетом тенденций, наблюдаемых на стороне стартапов и на стороне инвесторов. Анализ данных основан на данных платформы LetsVenture и не представляет данные об экосистеме в целом. Однако с более чем 5000 стартапов, зарегистрированных на LetsVenture в 2018 году, и ростом базы инвесторов на 1000, мы считаем, что это справедливое представление об общем поведении тенденций, наблюдаемых в индийской экосистеме.

Подведение итогов достигнутого в 2018 году.

Тенденции стартапов на ранних стадиях в 2018 году

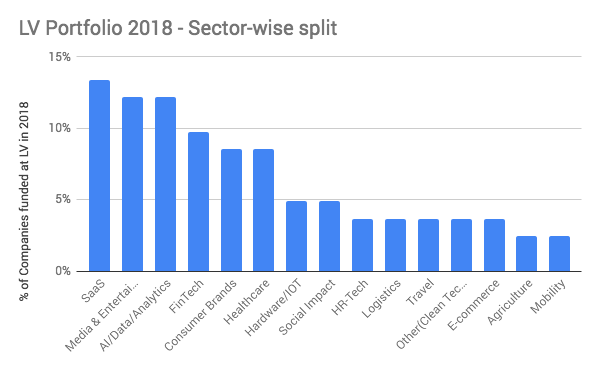

Распределение по секторам (% компаний):

- SaaS, медиа, финтех, здравоохранение, потребительские товары были наиболее финансируемыми секторами, на которые приходилось более 50% финансируемых компаний. Это соответствует финансируемым секторам на рынке, в которых наблюдается аналогичный уровень финансирования в этих секторах.

- Расширение внедрения цифровых технологий: было засвидетельствовано в платежах, контенте и видео в массах Индии, зрелых продуктах, предназначенных для индийских малых и средних предприятий и предприятий, а также в потребности предприятий внедрять цифровые технологии, чтобы оставаться на шаг впереди.

- Аппаратное обеспечение/Интернет вещей начинает набирать обороты: мы увидели больше, чем обычно, сделок в сегменте аппаратного обеспечения/Интернета вещей, который традиционно не был одним из фаворитов среди венчурных инвесторов. Это указывает на зрелость со стороны инвестора и наличие терпеливого капитала, необходимого для внедрения инноваций.

- Появляются новые темы : хедж-фонды с использованием ИИ, интеллектуальная одежда, оптимизация логистики в аэропортах, прорывные модели кредитования для здравоохранения и образования, голосовые помощники для масс, стандартизированный медицинский опыт для пациентов, социальные сети для путешествий, фильтры загрязнения на основе нанотехнологий. новые темы, появившиеся в 2018 году.

- Количество компаний на ранней стадии, работающих в вертикальном пространстве электронной коммерции, сократилось. Учитывая количество крупных игроков в секторе, остается место лишь для нескольких прорывных идей, а не для всех.

- Начали появляться стартапы, использующие неиспользованный потенциал потребительских брендов, особенно в сфере продуктов питания и напитков, гигиены и здравоохранения.

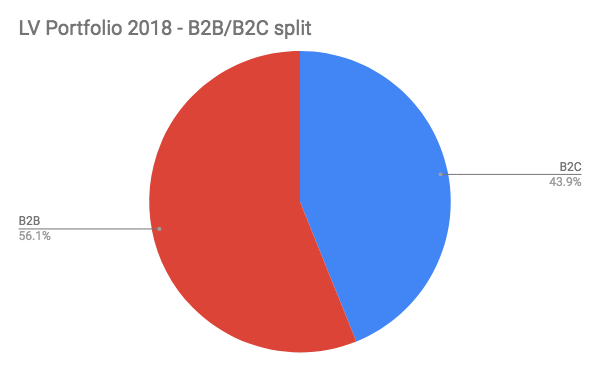

Разделение B2B/B2C:

B2B был на подъеме в течение последних трех лет, и в этом году он стал доминирующим сегментом на рынке ранней стадии. Отмечается рост с 45% в прошлом году до 56% в 2017 году.

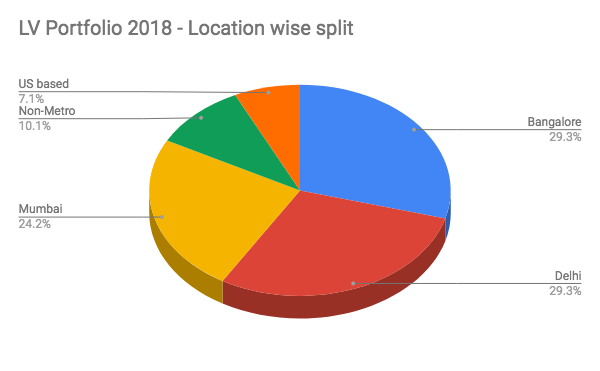

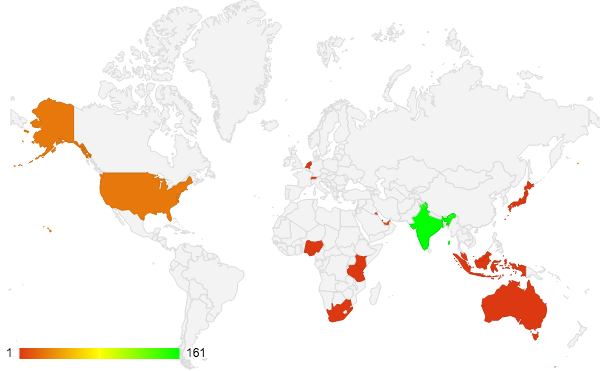

Разделение по местоположению:

Рекомендуется для вас:

Предприниматели не могут создавать устойчивые масштабируемые стартапы с помощью Jugaad: Cit...

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

- Дели и Бангалор (по 29% каждый) остались на одном уровне с точки зрения финансирования на ранней стадии на платформе. Мы видим аналогичную тенденцию на рынке, за исключением того, что Дели был немного меньше на рынке.

- Негородские города, на долю которых пришлось 10% сделок, значительно выросли по сравнению с прошлым годом. Мы видели пару самых инновационных моделей, выпущенных не в метро.

Тенденции инвесторов на ранней стадии в 2018 г.

В 2018 году количество запросов на регистрацию инвесторов увеличилось на 55%, но процент отказов почти удвоился с 23% в 2017 году до 45% в этом году. Хотя осведомленность о классе активов растет, мы также видим, что инвесторы изо всех сил пытаются управлять диверсификацией портфеля.

В этом году мы получили более 430 коммитов от инвесторов. Тепловая карта этих коммитов показана ниже:

Регистрация инвесторов

- В 2018 году на платформе зарегистрировалось больше инвесторов, чем в 2017 году. Осведомленность об индийских HNI через СМИ и другие каналы сыграла ключевую роль в привлечении большего числа инвесторов к стартапам как к классу активов.

- Благодаря более строгому процессу отбора инвесторов количество отказов в регистрации инвесторов значительно увеличилось.

Обязательства по LetsVenture от ангелов

- Вклад индийских инвесторов в сделки по-прежнему имел большую долю. Далее следуют инвесторы из США и Сингапура.

- В каждом раунде глобальные инвесторы принимают на себя 30% обязательств.

- В каждом раунде инвесторы в городах уровня 2 берут на себя 18% обязательств.

- Средний размер чека на LV составлял 10 лакхов индийских рупий.

- Около 4-5% инвесторов присоединились к платформе в течение первого квартала.

- Мы увидели увеличение участия микрофондов и их готовность объединяться с бизнес-ангелами. В 2018 году более 50% на раннем этапе в Индии было сделано институциональными инвесторами (венчурными капиталистами, микрофондами).

Family Offices становится активным участником стартапов как класс активов

2018 год ознаменовался первым годом существования LV Titans — нашей частной платформы, разработанной специально для семейных офисов для доступа к классу активов Startup & Venture Capital. Мы встретились и присоединили 130 бизнес-семей из разных секторов, большинство из которых создали крупные традиционные предприятия.

Когда за последние три года появилась первая волна успешных стартапов, семейные офисы обратили внимание на новую эпоху экономики, но им не хватало надежного партнера, который мог бы помочь им эффективно ориентироваться в ней. LV Titans стал долгожданной инициативой, и наш первый год помог нам понять потребности Family Office и создать персонализированные предложения.

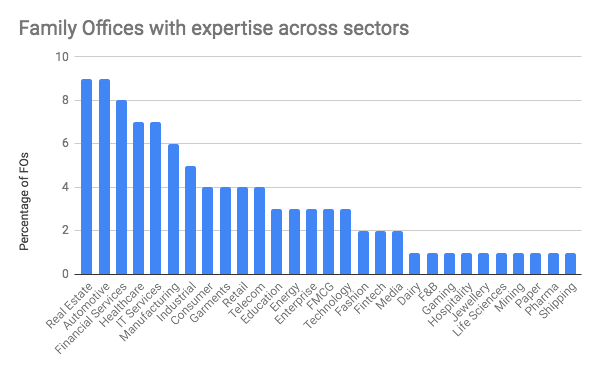

Помимо инвестиций в стартапы на ранней стадии на платформе LetsVenture, мы привнесли в наши семейные офисы эксклюзивные ассигнования на стадии роста (серии B и C), которые возглавляли известные венчурные капиталисты. Отличительной чертой было то, что помимо терпеливого капитала семейные офисы предлагали беспрецедентное понимание секторов, в которых они строили бизнес. Это предлагает предпринимателям поддержку в бизнесе, подключение клиентов, а также поддержку в преодолении проблем правительства и нормативных требований. Ниже приводится краткая информация о различных отраслях, в которых наши семейные офисы имеют опыт/крупные операционные предприятия:

Инвестиционные тенденции семейного офиса

В то время как прямые инвестиции в стартапы начинают находить признание среди семейных офисов, многие из них рассматривают инвестиции партнеров с ограниченной ответственностью в фонды венчурного капитала в качестве своего первого шага в классе активов. Как партнеры с ограниченной ответственностью они могут понимать этот класс активов, параллельно изучая отличия от типичных публичных рынков и инвестиций в частные инвестиции.

LetsVenture предоставила семейным офисам доступ к эксклюзивным ассигнованиям в ведущих венчурных фондах в Индии и Силиконовой долине. Распределение LV в сочетании с правами на совместное инвестирование обеспечивают постоянное взаимодействие с Family Offices.

- Количество подключенных семейных офисов o LV: 130

- Количество семейных офисов, инвестировавших в стартапы через LV: 19

- Количество семейных офисов, инвестировавших в венчурные фонды через LV: 12

- 80% капитала, вложенного в венчурные фонды, поступило от семейных офисов, которые никогда не инвестировали в венчурные фонды до участия в LV Titans.

Тенденции 2019 года в индийской экосистеме

Основываясь на моделях финансирования на ранних стадиях с 2018 года, мы считаем, что это будут некоторые ключевые тенденции, на которые следует обратить внимание в 2019 году.

Тенденции сектора

- Здравоохранение останется растущим сектором со сдвигом в сторону глубокой вертикальной/специализированной направленности.

- В финтех, хотя кредитование кажется устаревшим, в 2019 году появятся страховые предложения и решения по управлению активами, ориентированные на Индию. В сфере управления капиталом как оффлайн, так и онлайн игроки будут конкурировать за один и тот же сегмент клиентов.

- Появятся новые модели активов. В 2019 году земля станет моделью активов (автомобили и недвижимость будут по-прежнему популярны, поскольку рынок будет двигаться в сторону консолидации в этих областях).

- Интерес к дронам возродится, когда наконец вступят в силу новые правительственные постановления.

- Мы будем продолжать видеть, как рынок адаптирует продукты, связанные со здоровьем, ориентированные на здоровое питание, фитнес для ума и тела. Консолидации рынка в 2019 году еще не произойдет.

- Потребительские бренды будут по-прежнему видеть увеличение притока капитала в продуктовых играх. Еще неизвестно, смогут ли только пьесы Брэнда найти какую-либо опору в Индии.

- Облако будет по-прежнему получать все более широкое признание со стороны предприятий и малого и среднего бизнеса — гораздо больше возможностей для стартапов SaaS, чтобы набрать обороты в Индии. Модели, в которых создание продукта происходит в Индии и нацелено на глобальные рынки, останутся горячими фаворитами среди инвесторов.

Другие тенденции рынка

- Потребление контента будет смещаться в сторону видео- и аудиоконтента с акцентом на 3-5-минутное время чтения письменного контента.

- В 2019 году появятся новые модели дистрибуции, ориентированные на города уровня 2 и уровня 3.

- Mobile first модели, чтобы оставаться актуальными в этом контексте.

- AI/ML станут обязательными стандартами внедрения и больше не будут отличительной чертой предлагаемых продуктов.

- Голос как слой изменит правила игры

- Микрофонды и институциональные инвесторы, участвующие в ранней стадии, будут продолжать расти. В 2018 году этот процент превысил 50% от общего объема финансирования. Мы считаем, что в 2019 году этот показатель продолжит расти на 10-15%.

- Венчурный долг переживает всплеск, и мы считаем, что в 2019 году он станет более распространенным в качестве альтернативной модели финансирования.

- Семейные офисы как альтернативный канал ликвидности, которые теперь напрямую инвестируют в стартапы на стадии роста, никуда не денутся. Мы думаем, что выделение средств на прямое совместное инвестирование приведет к увеличению доли их распределения, выделенной для этого класса активов.