Почему венчурный долг является привлекательным классом активов для инвесторов?

Опубликовано: 2018-01-22Доходность по венчурному долгу представляет собой сочетание регулярного, предсказуемого процентного дохода с доходом от капитала

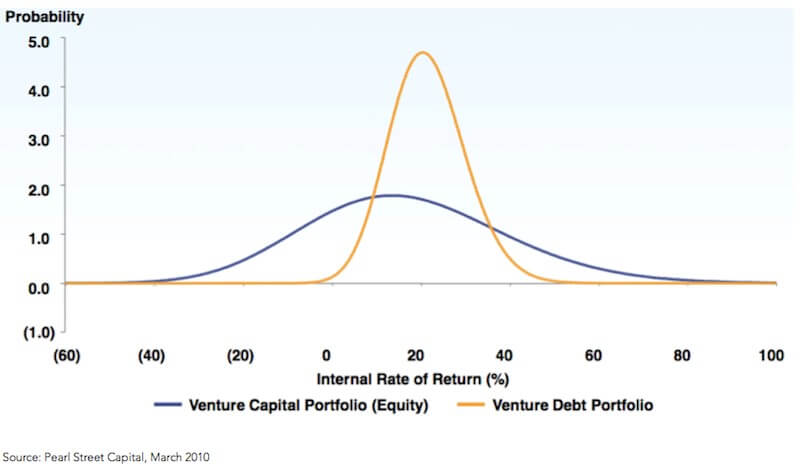

Как мы уже упоминали в предыдущем разделе, соотношение риска и вознаграждения венчурного долга сильно отличается от профиля венчурного капитала. Венчурный капитал следует схеме « высокий риск — высокая прибыль, риск — доходность» . Напротив, венчурный долг имеет умеренный риск, но обеспечивает превосходную доходность, что делает его важным классом активов для инвесторов.

Как правило, в Индии фонды венчурного капитала нацелены на 25-30% чистой прибыли (за вычетом сборов, расходов и распределения прибыли). С другой стороны, целевая чистая прибыль для фондов венчурного долга обычно составляет около 15-20%. Тем не менее, инвестиционный тезис и профиль неотъемлемого риска венчурного долга сильно отличаются от венчурного капитала.

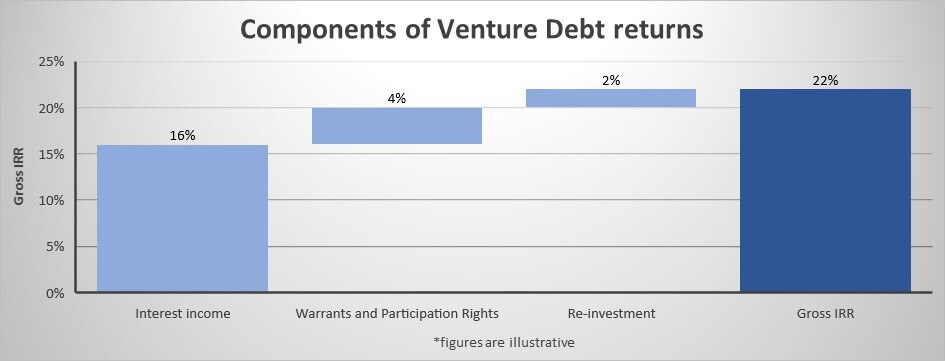

Венчурные фонды генерируют большую часть своего дохода только от 5-10% своих инвестиций (инвестиции, которые возвращают в 10 раз больше капитала или «доходы»). Однако доходы от венчурного долга представляют собой комбинацию регулярного предсказуемого процентного дохода с дополнительным доходом, обычно в форме варрантов или опционов. Эта мезонинная структура позволяет поставщикам венчурных долгов получать превосходную прибыль.

В то время как регулярный процентный доход (выплата купона) по венчурному долгу снижает риск, дополнительный доход от капитала повышает доходность.

С точки зрения инвесторов (LP), отличный профиль риска и доходности венчурного долга по сравнению с венчурным капиталом позволяет им рассматривать их как уникальные классы активов. Тенденция к снижению процентных ставок подтолкнула инвесторов к поиску альтернативных инвестиционных возможностей для сохранения своей доходности с фиксированным доходом.

Все чаще инвесторы рассматривают венчурный долг как замену инвестированию в традиционные инструменты с фиксированным доходом из своего долгового портфеля. Таким образом, Venture Debt позволяет инвесторам участвовать в венчурной экосистеме посредством высокодоходной стратегии . Искушенные инвесторы могут использовать венчурный долг в качестве дополнительного класса активов в своей структуре распределения активов для достижения желаемой доходности.

Венчурный долг также является отличным вариантом для консервативных инвесторов, которые могут захотеть изучить экосистему на ранней стадии. Иногда высокий риск и высокий доход от венчурного капитала вызывают дискомфорт у некоторых инвесторов. Это также верно для нескольких международных инвесторов, которые стремятся понять и изучить раннюю стадию экосистемы в Индии, но опасаются связанных с этим рисков.

Эти инвесторы не хотят упустить быстрорастущий сектор стартапов в Индии. Для таких инвесторов венчурный долг — хороший вариант изучить экосистему на ранней стадии с умеренным риском и освоиться в этом секторе. Со временем они могут взять на себя больше рисков через традиционные индийские венчурные фонды.

Факторы, которые делают венчурный долг важным классом активов для инвесторов в индийском контексте

Процентный доход

Безопасный регулярный, предсказуемый процентный доход устанавливает минимальную норму прибыли, повышает ликвидность и снижает риск. Этот долг обычно обеспечен интеллектуальной собственностью, денежными средствами или активами. Когда традиционные активы недоступны, стартапы закладывают нематериальные активы, такие как их бренд, товарные знаки, авторские права или будущие покупки активов.

Рекомендуется для вас:

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Этот долг является старшим по отношению к любому другому инструменту в структуре капитала и имеет наивысший приоритет в случае ликвидации. Распределение процентных доходов начинается с самого первого квартала существования фондов, что очень привлекательно для инвесторов, ищущих ликвидность.

Гарантии и права на участие

Второй компонент дохода от венчурного долга — это дополнительный доход в виде безналичных варрантов, опционов или частично оплаченных акций при последней оценке. Обычно они варьируются от 10 до 25% от стоимости кредита, что обычно составляет около 1% собственного капитала компании. Эти варранты/опционы оцениваются сегодня, но исполняются по усмотрению фондов в будущем.

Поскольку премия за вход невелика, а фонд сам решает, какие сделки и в какое время использовать эти опционы, они дают хороший прирост общей IRR (внутренней нормы прибыли). Кроме того, фонд имеет право (но не обязательство) участвовать в любых последующих раундах долевого финансирования по преобладающей на тот момент оценке. Эта возможность получить дополнительный потенциал роста еще больше увеличивает внутреннюю норму доходности.

Это участие в акционерном капитале — это то, чем такие фонды, как Unicorn India Ventures, выделяются по сравнению с традиционными фондами венчурного долга. Поскольку у нас есть опыт венчурного инвестирования в акционерный капитал, мы рассматриваем каждую инвестицию через призму акционерного капитала. Таким образом, вместо того, чтобы просто сосредоточиться на выплате процентов, мы уделяем пристальное внимание выявлению победителей. Используя наше понимание доходности акций, мы можем определить хоум-раны и максимизировать доходность наших варрантов и прав участия.

Реинвестирование

Венчурные долговые фонды обычно имеют среднюю продолжительность (около 7 лет), и капитал вызывается (от LP) только тогда, когда делаются новые инвестиции. Это сводит к минимуму любое время удержания, когда средства не инвестируются. Кроме того, восстановленный капитал реинвестируется и повторно используется во второй раз, чтобы максимизировать прибыль в течение всего срока существования фонда. Это реинвестирование еще больше повышает внутреннюю норму доходности.

Система управления рисками

В Unicorn India мы придерживаемся строгой собственной системы управления рисками для каждой инвестиции. Мы анализируем каждую сделку с точки зрения финансовых, операционных и управленческих рисков, оценивая более 50 различных критериев. Мы также уделяем внимание диверсификации портфеля и обычно связываемся с лидером категории или ключевым конкурентом в любом секторе.

После идентификации каждая сделка проходит строгий процесс комплексной проверки. После сделки мы регулярно отслеживаем компании и работаем с любыми компаниями, которые могут отставать. Эта строгая система управления рисками позволяет нам удерживать проскальзывания на низком уровне однозначных чисел. Кроме того, наше распределение прибыли полностью соответствует интересам наших инвесторов (LP).

Мы смоделировали нашу структуру управления на основе передового опыта рынков венчурных долговых обязательств США и Европы.

Возможность инвестировать в стартапы высшего уровня

За последнее десятилетие большая часть капитала в индийской венчурной экосистеме была развернута долларовыми венчурными фондами. Несколько громких стартапов, таких как Rivigo и UrbanClap, практически не привлекли отечественного капитала в рупиях. Эта предвзятость при отборе ограничила доступ отечественных инвесторов к портфелям высококлассных долларовых венчурных фондов. Поскольку фонды венчурного долга сотрудничают с венчурными капиталистами, венчурный долг предоставляет отечественным инвесторам возможность инвестировать в эти портфели венчурных фондов высшего уровня, к которым у них иначе не было бы доступа.

Таким образом, венчурный долг представляет собой привлекательный альтернативный класс активов для инвесторов, которые хотят исследовать венчурную экосистему с помощью высокодоходной стратегии. Это также отличный вариант для осторожных инвесторов, которые хотят познакомиться с индийской экосистемой на ранней стадии, не замочив ног.

[Эта статья является частью 4 серии статей о венчурном долговом финансировании. Вы можете прочитать больше статей здесь.]