Венчурный долг: рыцарь в сияющих доспехах для индийских стартапов

Опубликовано: 2018-01-08Венчурный долг служит дополнением к акционерному финансированию при гораздо меньшем размытии доли основателя в стартапе

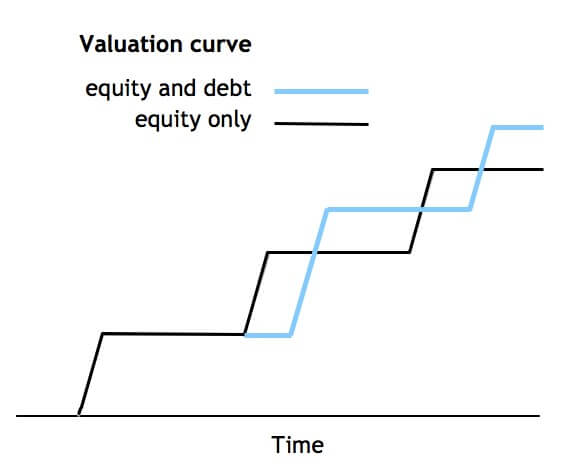

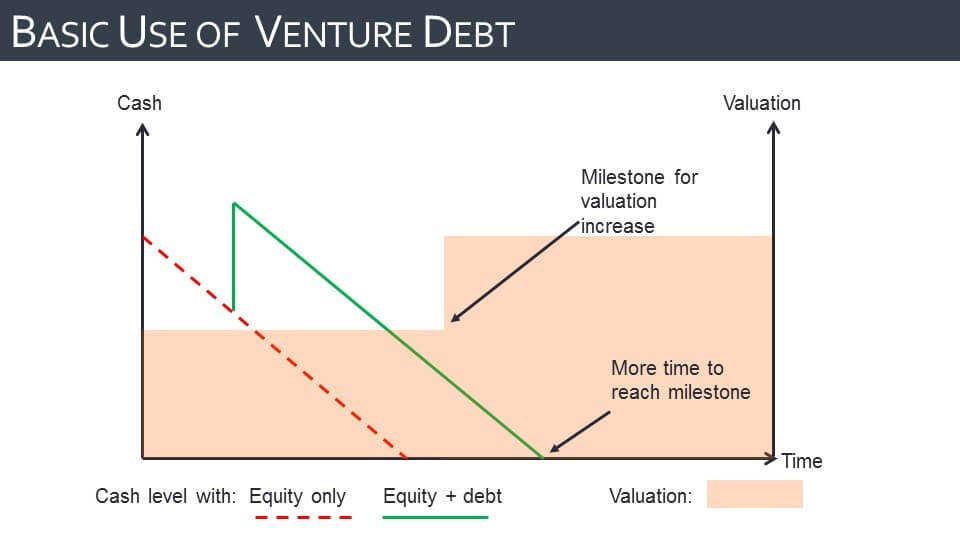

Рассмотрим вымышленную компанию SoftCo, стоимость которой после внесения денежных средств оценивается в 15,7 млн долларов (100 крор индийских рупий). Даже если бы SoftCo смогла достичь 100-процентного увеличения оценки по сравнению с последним раундом и привлечь 6,31 млн долларов США (40 крор индийских рупий) собственного капитала, это привело бы к разводнению прибл. 17%. Кроме того, для SoftCo привлечение всего 6,31 млн долларов (40 крор индийских рупий) оказалось бы трудным и затянувшимся из-за переговоров между несколькими существующими инвесторами.

Напротив, если бы SoftCo привлекла эти 6,31 млн долларов в качестве долга при последней оценке в 15,7 млн долларов с варрантами на сумму 315 тыс. долларов (2 крора индийских рупий), это было бы намного быстрее, проще и свело бы к минимуму разводнение SoftCo до менее 1%. Венчурный долг даст SoftCo дополнительную взлетно-посадочную полосу, необходимую для достижения ключевых вех и достижения более чем двукратной оценки в следующем раунде акционерного капитала.

SoftCo также могла бы использовать дополнительное время для перехода к новой бизнес-модели.

Вот, вкратце, что сегодня может сделать венчурный долг для индийских стартапов. Помня об этом, Unicorn India Ventures запустила фонд венчурного долга в размере 94,68 млн долларов США (600 крор индийских рупий) для индийских стартапов и будет инвестировать в быстрорастущие стартапы, которые привлекли серию A и нуждаются в долговом финансировании, чтобы вывести свой бизнес на полосу быстрого роста до поднимая другой институциональный раунд.

Венчурный долг — это особая форма долгового финансирования для стартапов, финансируемых за счет венчурного капитала, которые не обслуживаются традиционными банками или NBFC из-за отсутствия залога в виде физических активов, прибыльной истории или гарантии промоутера. Он служит дополнением к акционерному финансированию и обычно структурирован как трехлетний срочный кредит с варрантами или опционами на акции компании.

Венчурный долг возникает после того, как венчурное долевое финансирование достигает зрелости в экосистеме. За последнее десятилетие или более мы видели, как крупные венчурные капиталисты размещали несколько фондов в разных секторах и даже в некоторых случаях получали хорошие выходы.

В то время как новые фонды будут по-прежнему запускаться, мы уже наблюдаем появление венчурного долга в качестве варианта финансирования в случае крупных индийских стартапов, которые прошли этапы раундов A и B и теперь нуждаются в дополнительных денежных средствах для дальнейшего роста компании, но не Я не хочу, чтобы доля основателя была размыта через некоторое время.

Основатели сильно растворяются в нескольких раундах финансирования перед стратегической продажей или публичным листингом. Это заставляет их владеть миноритарным пакетом акций после нескольких раундов финансирования, при этом цифры для крупных индийских технологических компаний составляют всего 10%. Кроме того, у банков и NBFC нет опыта, чтобы понять технологический бизнес или бизнес с легкими активами, и они сосредоточены исключительно на активах, денежных потоках, гарантиях промоутеров или финансировании, обеспеченном прибыльностью.

Рекомендуется для вас:

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Кроме того, выходы на IPO все еще не доказаны в контексте индийских стартапов из-за требования прибыльной истории и ограничений на участие промоутеров для компаний. Типичный значимый выход может занять от 5 до 8 лет с момента первого раунда институционального финансирования, и это в основном через стратегическую продажу или вторичную продажу фондам акций более поздних стадий.

Венчурный долг может помочь смягчить эти проблемы для индийских стартапов

- Доступная форма привлечения средств: с точки зрения предпринимателей, венчурный долг значительно дешевле собственного капитала, поскольку он сводит к минимуму разводнение и позволяет основателям сохранять более высокую долю в своих компаниях.

- Дополнительная взлетно-посадочная полоса для роста: она обеспечивает дополнительную взлетно-посадочную полосу для покрытия потребностей растущего бизнеса в денежных средствах, что дает им больше времени для достижения ключевых вех, прежде чем привлекать крупный раунд финансирования. Основатели также могут использовать этот буфер, чтобы адаптироваться и изменить себя. Это настраивает их на более высокую оценку с меньшим разводнением в следующем раунде акций.

- Сокращение операционного участия венчурных инвесторов: поставщики венчурных долгов менее вовлечены в управление, чем типичные венчурные капиталисты, и обычно дают только стратегические рекомендации, тем самым сокращая административные накладные расходы для предпринимателей.

Венчурный долг тесно связан с венчурным капиталом. Как правило, венчурный долг возникает после того, как экосистема венчурного капитала на конкретном рынке созрела. Обычно это занимает 10-15 лет с момента запуска экосистемы венчурного капитала.

Венчурный долг появился более 30 лет назад (в 1980-х годах) в США, и его годовой объем рынка оценивается в 2-3 миллиарда долларов . Известные компании, привлекшие венчурный долг в США, включают Facebook, YouTube, Ancestry. com, Kayak, Cooking.com, MySpace, Athena Health. В Европе он появился более 20 лет назад (1990-е годы) и, по оценкам, его рынок ежегодно превышает 1 миллиард долларов . Яркими примерами привлечения венчурного долга в Европе являются LOVEFiLM, Last.fm, SoundCloud, Codemaster.

В Индии венчурный капитал появился в начале 2000-х годов, и к настоящему времени экосистема венчурного капитала созрела и насчитывает более 100 глобальных и местных фирм. Индийские стартапы созрели для венчурного долга как класса активов. В целом индийский рынок на ранней стадии оценивается в более чем 2 миллиарда долларов в год, что означает, что пространство венчурного долга в Индии составляет консервативно около 500 миллионов долларов в год .

Некоторые заслуживающие внимания индийские компании, которые уже привлекли венчурный долг, включают Snapdeal, Faasos, Portea, Rivigo, Myntra, Freecharge, Practo, Yatra, UrbanLadder, OYO Rooms, Byju's, Swiggy, Zoom Car, Helpchat, UrbanClap.

[Эта статья является частью 4 серии статей о венчурном долговом финансировании.]