Гамбит Walmart в Индии (Flipkart): возрождение роста или дорогостоящая подтяжка лица?

Опубликовано: 2018-05-29Walmart недавно приобрел 77% акций Flipkart за 16 миллиардов долларов

9 мая 2018 года Walmart официально подтвердил то, что ходили слухи в течение нескольких недель, и объявил, что заплатит 16 миллиардов долларов за приобретение 77% акций Flipkart, индийской розничной онлайн-фирмы, что означает оценку более 21 миллиарда долларов за фирма, основанная чуть более десяти лет назад, с капиталом около 10 тысяч долларов.

Инвесторы обсуждают, что, почему и что дальше в этой сделке, и их реакция проявляется в падении рыночной капитализации Walmart примерно на 8 миллиардов долларов.

Для индийских технологических стартапов сделка выглядит как нирвана, к которой стремятся многие из них, и это, несомненно, подтвердит их надежды на то, что если они построят присутствие в Индии, появятся крупные игроки с глубокими карманами, которые их выкупят.

Игроки

При оценке слияния или поглощения следует начать с изучения вовлеченных компаний, как приобретающих, так и целевых, до сделки. Он не только обеспечивает основу для любой оценки выгод, но и может дать ключ к пониманию мотивов.

- Flipkart, подражатель Amazon?

Из двух участников этой сделки мы знаем о Flipkart гораздо меньше, чем о Walmart, потому что он не торгуется на бирже и предоставляет лишь фрагменты информации о себе. Тем не менее, мы можем использовать эту информацию, чтобы сделать некоторые выводы о компании:

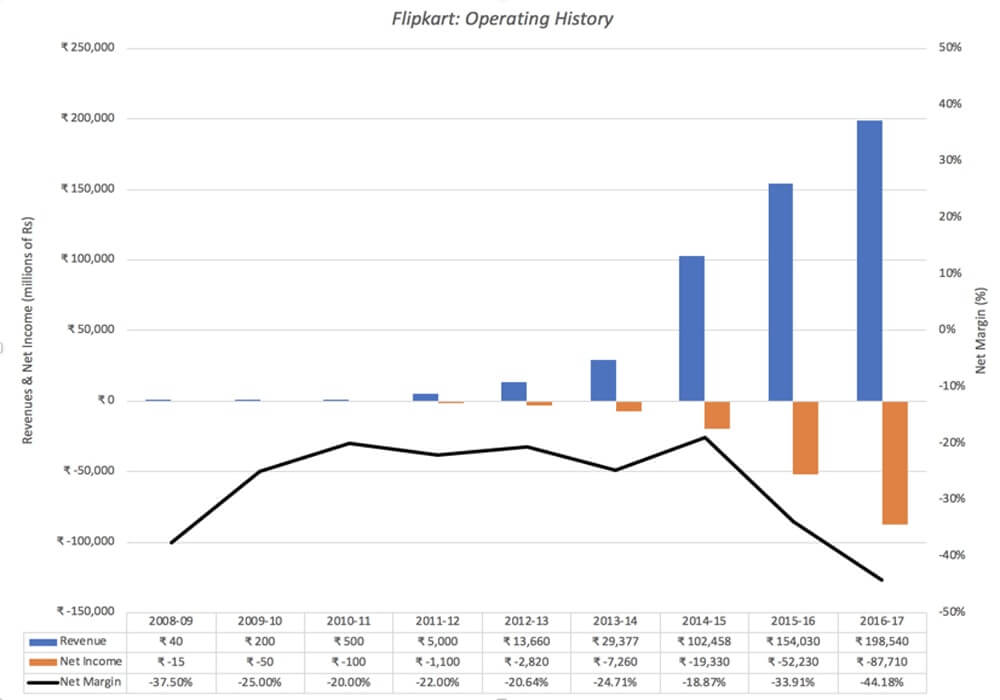

- Компания быстро росла: Flipkart была основана в октябре 2007 года Сачином и Бинни Бансал, бывшими сотрудниками Amazon и не связанными друг с другом, с начальным капиталом около 6000 долларов. Выручка компании увеличилась с менее чем 1 миллиона долларов в 2008–2009 годах до 75 миллионов долларов в 2011–2012 годах и ускорилась благодаря многочисленным приобретениям и достигла 3 миллиардов долларов в 2016–2017 годах. Темп роста выручки в 2016–2017 годах составил 29 % по сравнению с 50 % роста выручки, зарегистрированным в предыдущем финансовом году. Доходы Flipkart показаны в индийских рупиях на графике ниже:

- Теряя много денег и прожигая наличные: как неудивительно показывает приведенный выше график, Flipkart теряла деньги в первые годы своего существования, поскольку рост был ее приоритетом. Однако более тревожным является тот факт, что компания не только продолжает терять деньги, но и ее убытки увеличиваются вместе с выручкой. Например, в 2016-17 финансовом году компания сообщила об операционных убытках в размере 0,6 млрд долларов, что дает ей операционную маржу минус 40%. Продолжающиеся убытки привели к тому, что компания сожгла большую часть из 7 миллиардов долларов, которые она привлекла за время своего существования от инвесторов.

- И занимать деньги, чтобы покрыть дефицит денежных средств: возможно, не желая разбавлять свою долю собственности дальнейшим поиском акционерного капитала, основатели заняли значительные суммы. Затраты на финансирование этого долга подскочили до 671 млн долларов в 2016-17 финансовом году, в результате чего общие убытки достигли 1,3 млрд долларов. Финансовые расходы не только ежегодно увеличивают убытки и сжигают денежные средства, но и ставят под угрозу выживание компании как самостоятельной компании.

- На этом пути у Flipkart были проблемы с управлением и прозрачностью: у Flipkart сложная холдинговая структура с материнской компанией в Сингапуре и множеством ответвлений, некоторые из которых предназначены для того, чтобы обойти византийские ограничения Индии на иностранные инвестиции и розничную торговлю, а некоторые отражают их многочисленные набеги на сбор средств. венчурный капитал.

В то время как защита, которая будет предложена для компании, заключается в том, что она все еще молода, масштабы убытков и зависимость от заемных денег предполагают, что как отдельному бизнесу вам будет трудно придумать оправдание для высокая ценность для компании и будет иметь серьезные опасения по поводу выживания.

б) Walmart, стареющий гигант?

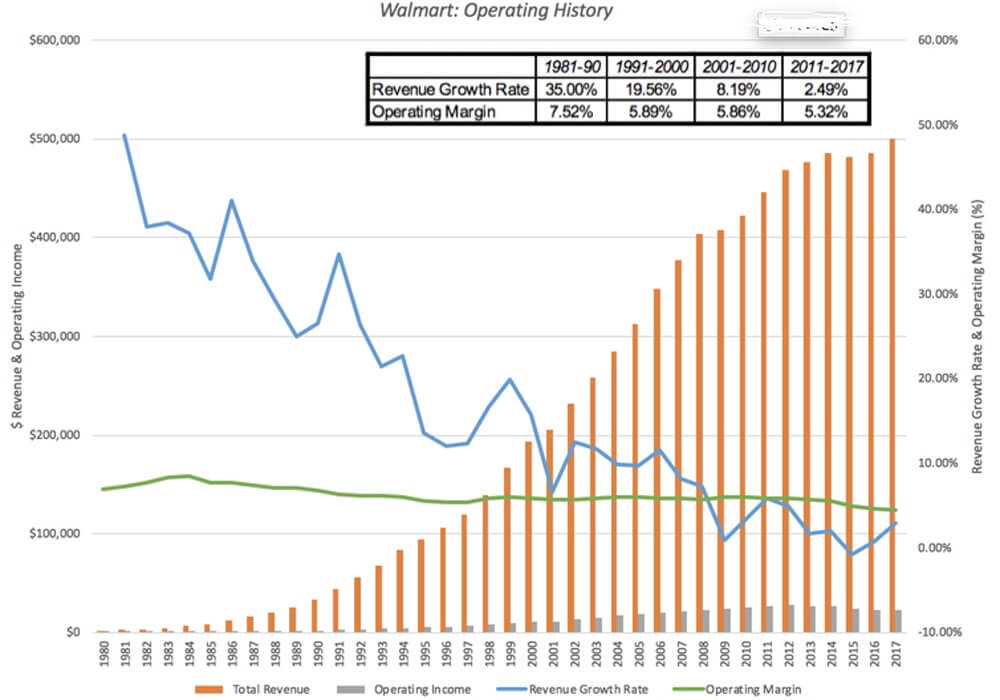

Walmart был публично продан на протяжении десятилетий, и его операционные результаты можно увидеть гораздо более подробно. Его рост в 1980-х и 1990-х годах от крупного магазина в Арканзасе до доминирующего розничного продавца в США показан ниже:

Эта операционная история включает в себя два десятилетия звездного роста к концу двадцатого века, когда Walmart изменил розничный бизнес в Соединенных Штатах, и последующие годы, когда рост замедлился, а маржа оказалась под давлением. Как сейчас выглядит Walmart, вот что мы видим:

- Рост замедлился до минимума : двигатель роста Walmart начал давать сбои более десяти лет назад, отчасти потому, что его доходная база чрезвычайно велика (500 миллиардов долларов в 2017 году), а отчасти из-за насыщения его основного рынка, которым являются Соединенные Штаты.

- И все больше его приобретается: по мере того, как рост продаж в том же магазине стабилизировался, Walmart пытается приобрести другие компании, причем Flipkart является самым последним (и самым дорогим) примером.

- Но ее основной бизнес остается розничной торговлей крупными коробками : хотя приобретение интернет-магазинов, таких как Jet.com, и высококлассных лейблов, таких как Bonobos, представляет собой изменение своей первоначальной миссии, компания по-прежнему строится вокруг своих первоначальных моделей магазинов с низкими ценами и большими объемами. Маржа в этом бизнесе сокращалась, хотя и постепенно, с течением времени.

- И его глобальное присутствие скромно : на протяжении большей части последних нескольких лет более 20% доходов Walmart поступали из-за пределов Соединенных Штатов, но это число не увеличилось за последние несколько лет, и значительная часть иностранных продажи приходят из Мексики и Канады.

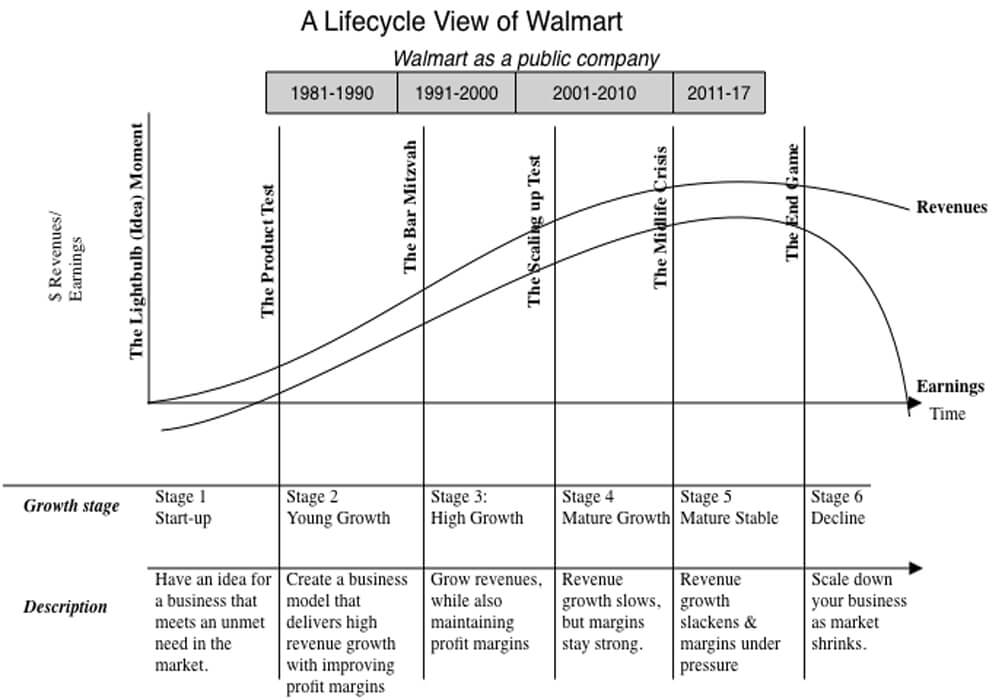

Глядя на данные, трудно понять, как можно прийти к какому-либо выводу, кроме того, что Walmart — не просто зрелая компания, но, возможно, находящаяся на грани упадка.

Глядя на данные, трудно понять, как можно прийти к какому-либо выводу, кроме того, что Walmart — не просто зрелая компания, но, возможно, находящаяся на грани упадка.

Очень немногие компании стареют изящно, и многие борются с упадком, отчаянно пытаясь заново изобрести себя, выходя на новые рынки и предприятия и стремясь добиться роста. Немногие преуспевают и обретают новую жизнь. Если вы являетесь акционером Walmart, ваша прибыль от компании в течение следующего десятилетия будет в значительной степени определяться тем, как она работает в процессе старения, и приобретение Flipkart является одним из самых сильных сигналов о том, что компания не планирует идти на спад. , без боя. Это может стать хорошей темой для фильма, но это может быть очень дорого для акционеров.

Рекомендуется для вас:

Предприниматели не могут создавать устойчивые масштабируемые стартапы с помощью Jugaad: Cit...

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Общий враг

Глядя на Flipkart и Walmart, становится ясно, что это очень разные компании, находящиеся на противоположных концах жизненного цикла. Flipkart — молодая компания, которая все еще борется со своей базовой бизнес-моделью, доказавшей свою успешность в обеспечении роста доходов, но не прибыли. Walmart — стареющий гигант, все еще прибыльный, но с небольшим ростом и маржой под давлением. У них есть один общий элемент: они оба противостоят, пожалуй, самой опасной компании в мире — Amazon.

а. Amazon против Flipkart: В течение последних нескольких лет Amazon агрессивно стремился к росту в Индии, мало уступая Flipkart, и продемонстрировал готовность отдавать предпочтение доходам (и доле рынка) над прибылью:

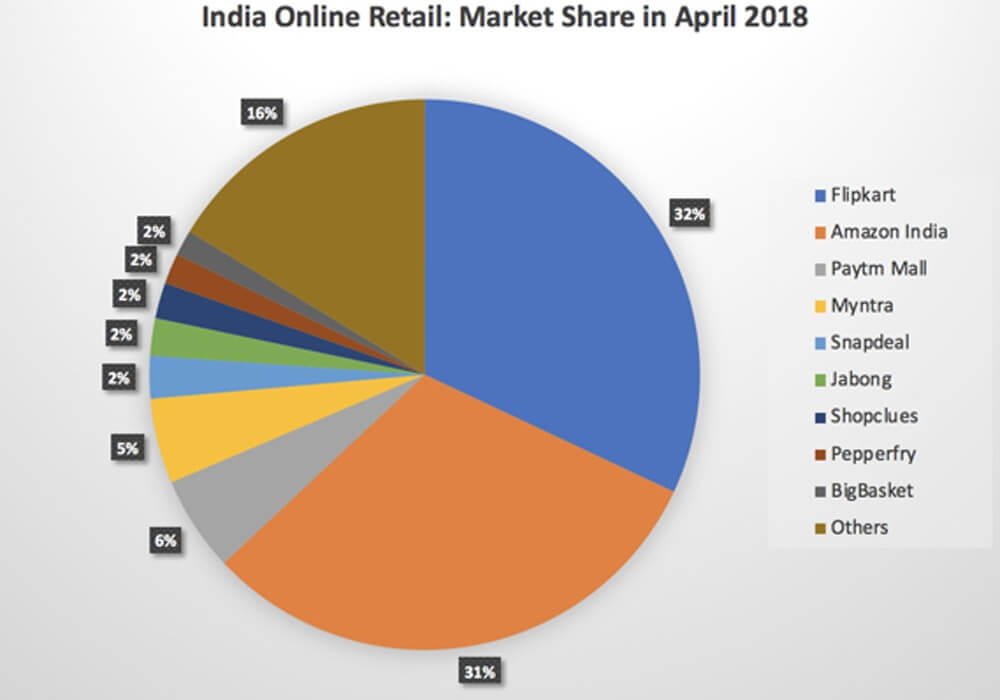

б) Amazon против Walmart . Если и есть в мире компания, которая должна знать, как работает Amazon, то это должна быть Walmart. За последние двадцать лет Amazon разорил розничный бизнес в Соединенных Штатах, и хотя первыми жертвами могли быть универмаги и специализированные розничные магазины, совершенно ясно, что Amazon нацеливается на Walmart и Target, особенно после приобретения Whole Foods. В то время как Flipkart остается более крупной фирмой, Amazon India продолжает увеличивать долю рынка, почти догоняя ее к апрелю 2018 года, и, что более важно, она способствовала убыткам Flipkart, желая потерять деньги. сам. В предыдущем посте я назвал Amazon компанией Field of Dreams и утверждал, что терпение заложено в ее ДНК, и конец игры, если Flipkart и Amazon India сойдутся лицом к лицу, предсказуем. Flipkart закроется, так как у него закончатся деньги и капитал.

Это может показаться преувеличением, но можно привести сильный аргумент в пользу того, что, хотя некоторые проблемы Flipkart и Walmart можно отнести к управленческим решениям, проблемам масштабирования и вкусам клиентов, именно страх перед Amazon наполняет их моменты бодрствования и побуждает к принятию решений. .

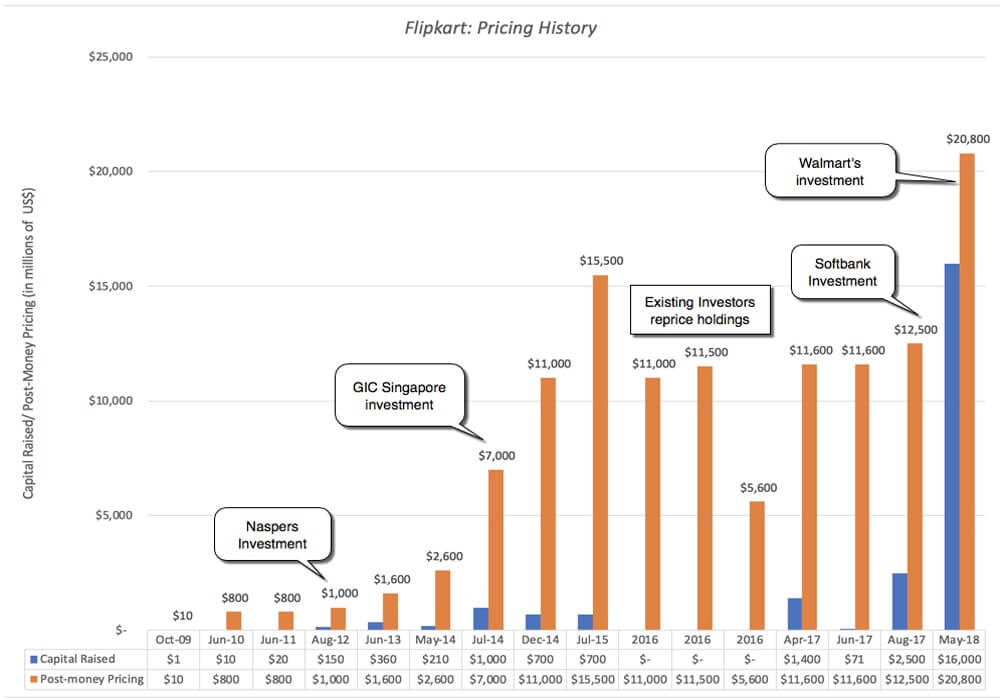

Цены на флипкарт

Walmart — лишь последний в ряду крупных инвесторов, которых Flipkart привлекала на протяжении многих лет. Начиная с 2013 г., компания Tiger Global неоднократно инвестировала в компанию, а в последующих раундах участвовали и другие международные инвесторы. На приведенной ниже диаграмме показана история:

За исключением периода с июля 2015 года по конец 2016 года, когда существующие инвесторы снижали цену компании, цена росла с каждым новым увеличением капитала. В апреле 2017 года компания привлекла 1,4 миллиарда долларов от Microsoft, Tencent и EBay в рамках инвестиционного раунда, который оценил компанию в 11 миллиардов долларов, а в августе 2017 года Softbank инвестировал в компанию 2,5 миллиарда долларов, оценив ее примерно в 12,5 миллиарда долларов. Однако инвестиции Walmart представляют собой значительный скачок цен по сравнению с прошлым годом.

За исключением периода с июля 2015 года по конец 2016 года, когда существующие инвесторы снижали цену компании, цена росла с каждым новым увеличением капитала. В апреле 2017 года компания привлекла 1,4 миллиарда долларов от Microsoft, Tencent и EBay в рамках инвестиционного раунда, который оценил компанию в 11 миллиардов долларов, а в августе 2017 года Softbank инвестировал в компанию 2,5 миллиарда долларов, оценив ее примерно в 12,5 миллиарда долларов. Однако инвестиции Walmart представляют собой значительный скачок цен по сравнению с прошлым годом.

Обратите внимание, что на протяжении всего этого раздела я использовал слово «ценообразование», а не «оценка», чтобы описать эти венчурные и частные инвестиции, и если вам интересно, почему, пожалуйста, прочитайте мой пост о разнице между ценой и ценности и почему венчурные капиталисты играют в ценовую игру. Зачем этим венчурным капиталистам, многие из которых являются опытными игроками, повышать цены для компании, которая не только доказала свою неспособность делать деньги, но и у которой нет света в конце туннеля? Ответ прост и циничен. Единственное обоснование, необходимое в ценовой игре, — это ожидание того, что кто-то заплатит более высокую цену в будущем, ожидание, которое отражается в использовании выходных мультипликаторов в моделях ценообразования венчурного капитала.

Почему?

Итак, почему Walmart заплатил 16 миллиардов долларов за 70% акций Flipkart? И окупится ли это для компании? Есть четыре возможных объяснения переезда Walmart, и каждое из них сопровождается тревожными мыслями.

- Ценовая игра: что бы вы ни думали о бизнес-модели Flipkart и ее оценке, это правда, по крайней мере, после предложения Walmart игра окупилась для более ранних участников. Заплатив то, что он сделал, Walmart сделал каждого инвестора, который вошел в цепочку ценообразования Flipkart до этого, «успехом», оправдывая ценовую игру, по крайней мере, для них. Если суть этой игры заключается в том, что вы покупаете по низкой цене, а продаете по более высокой, то выгоду от игры в ценообразование легче всего увидеть, взглянув на инвестиции Softbank, сделанные всего девять месяцев назад, которые почти удвоились в цене. в основном в результате сделки с Walmart. На самом деле, многие частные и венчурные фирмы, которые стали инвесторами в предыдущие годы, будут продавать свои доли Walmart, получая огромный прирост капитала и продолжая двигаться вперед. Возможно ли, что Walmart также играет в ценовую игру, намереваясь продать Flipkart кому-то еще по более высокой цене?

Моя оценка: поскольку доля компании огромна и у нее есть операционные мотивы, трудно понять, как Walmart играет в ценовую игру или, по крайней мере, играет в нее, чтобы выиграть. Ходят слухи о том, что инвесторы заставят Walmart сделать Flipkart публичным через несколько лет, и вполне возможно, что если Walmart сможет поддержать Flipkart и сделать его успешным, эта рампа выхода может открыться, но мне это кажется принятием желаемого за действительное.

- Выход на большой рынок (реальные опционы) . Индийский розничный рынок является большим, но на протяжении десятилетий он также разочаровывал компании, которые пытались выйти на него на протяжении десятилетий. Одним из возможных объяснений инвестиций Walmart является то, что они покупают (очень дорогой) вариант для выхода на большой и потенциально прибыльный рынок. Аргумент опционов подразумевал бы, что Walmart может заплатить надбавку к оценочной стоимости Flipkart, причем эта надбавка отражает неопределенность и размер индийского розничного рынка.

Моя оценка: размер индийского розничного рынка, его потенциальный рост и неопределенность в отношении этого роста создают дополнительные возможности, но, учитывая, что Walmart остается в первую очередь обычным магазином и что существует множество путей, по которым можно попасть на этот рынок, не ясно, что покупка Flipkart является ценным вариантом. - Синергия : Как и в случае любого слияния, я уверен, что слово синергия будет разбрасываться, часто с дикой энергией и, как правило, ничем не подкрепленным. Если суть синергии заключается в том, что слияние позволит объединенной компании предпринять действия (увеличить рост, снизить затраты и т. д.), которые отдельные организации не могли бы предпринять самостоятельно, вам нужно подумать о том, как приобретение Flipkart позволит Walmart чтобы получать больше доходов от своих розничных магазинов в Индии, и, наоборот, как приобретение себя Walmart заставит Flipkart расти быстрее и быстрее выйти на прибыльность.

Моя оценка: присутствие Walmart в Индии недостаточно велико, чтобы получить существенную выгоду от приобретения Flipkart, и хотя Walmart объявил об открытии 50 новых магазинов в Индии сразу после сделки с Flipkart, я не понимаю, как владение Flipkart значительно увеличит трафик в своих обычных магазинах. В то же время Walmart мало что может предложить Flipkart, чтобы сделать его более конкурентоспособным по сравнению с Amazon, кроме капитала для поддержания его работы. Таким образом, если есть синергия, вам придется напрячься, чтобы увидеть ее, и она не будет достаточно существенной или придет достаточно скоро, чтобы оправдать цену, заплаченную за Flipkart. - Защитный маневр . Ранее я отмечал, что и у Flipkart, и у Walmart есть общий противник — Amazon, конкурент, мастерски играющий в долгую игру. Я утверждал, что маловероятно, что Flipkart в одиночку сможет выжить в этой битве, поскольку капитал иссякает, а существующие инвесторы ищут выход, и что падение Walmart в глобальной розничной торговле кажется неумолимым, поскольку Amazon продолжает свой рост. Учитывая, что проникновение на китайский розничный рынок окажется трудным, Walmart может закрепиться на индийском розничном рынке. Другими словами, Walmart оправдывает инвестиции в Flipkart не тем, что они ожидают получить разумную отдачу от своих инвестиций в размере 16 миллиардов долларов, а тем, что, если они не сделают это приобретение, Amazon не будет контролироваться и их падение будет более стремительным.

Моя оценка: из четырех причин эта, на мой взгляд, лучше всего объясняет сделку. Защитные слияния, однако, являются признаком слабости, а не силы, и указывают на то, что бизнес-модель находится в состоянии стресса. Если вы являетесь акционером Walmart, это негативный сигнал, и меня не удивляет, что акции Walmart после этого упали. Продолжая аналогию с жизненным циклом, Walmart — это стареющая, некогда красивая актриса, которая заплатила 16 миллиардов долларов за очень дорогую подтяжку лица, и, как и все подтяжки лица, это только вопрос времени, когда гравитация снова сотворит свое волшебство.

Подводя итог, я думаю, что шансы в этой сделке против Walmart, учитывая, сколько он заплатил за Flipkart. Если слухи о том, что Amazon была заинтересована в покупке Flipkart почти за 22 миллиарда долларов, верны, я думаю, что Walmart было бы лучше, если бы Amazon выиграла эту битву и сразилась с местными антимонопольными органами, используя при этом свои сильные стороны. розничная торговля. У меня есть смутное подозрение, что Amazon не собиралась когда-либо покупать Flipkart и что ей удалось заставить Walmart заплатить намного больше, чем следовало бы, чтобы войти в индийское онлайн-пространство розничной торговли, где она может ожидать потери денег в обозримом будущем. Иногда вы выигрываете войны торгов, проигрывая их!

Что дальше?

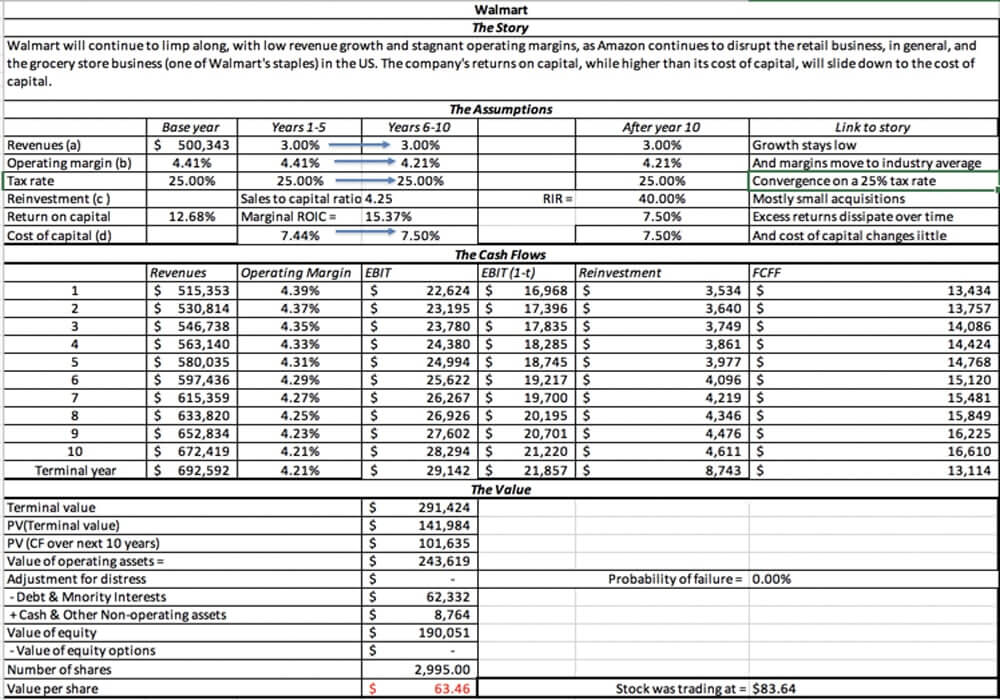

В долгосрочной перспективе эта сделка может замедлить падение Walmart, но по такой высокой цене, что я не понимаю, какую выгоду от нее получат акционеры Walmart. Я приложил свою оценку Walmart, и с учетом моего рассказа о продолжающемся медленном росте и стагнации маржи компании стоимость, которую я получаю для компании, составляет около 63 долларов США, что примерно на 25% ниже ее цены акций в 83,64 доллара США на 18 мая 2018 года.

В краткосрочной перспективе я ожидаю, что это приобретение ускорит и без того неистовую конкуренцию на индийском розничном рынке, поскольку Flipkart, теперь поддерживаемый Walmart Cash, и Amazon India продолжают снижать цены и предлагать дополнительные услуги. Это будет означать еще большие убытки для обеих фирм, а более мелкие интернет-магазины отойдут на второй план. Победителями, однако, станут индийские розничные покупатели, которым, по словам Крестного отца, будут делаться предложения, от которых они не смогут отказаться!

Однако я боюсь, что для стартапов по всей Индии эта сделка, которая вознаграждает основателей Flipkart и ее венчурных инвесторов за создание убыточной и сжигающей деньги машины, будет способствовать плохому поведению. Молодые компании будут стремиться к росту и еще большему росту, уделяя мало внимания путям к прибыльности или построению жизнеспособного бизнеса, надеясь попасть в Flipkart .

Венчурные капиталисты будут больше играть в игры с ценообразованием, платя за этих неудачников, которые не имеют фундаментальной основы, но оправдывая их, утверждая, что они будут принадлежать Walmart . А пока, если вы инвестор, который заботится о стоимости, я бы посоветовал вам купить попкорн и наслаждаться развлечениями. Будет весело, пока это длится!

[Это сообщение Асвата Дамодарана впервые появилось в его блоге и воспроизведено с его разрешения.]