Почему мы не увидим новых успешных потребительских интернет-стартапов из Индии

Опубликовано: 2017-11-22Хотя такие компании, как Flipkart, Ola и Practo, собрали огромные суммы денег, но это нельзя рассматривать как признак подъема для всего сектора.

На днях я разговаривал со страстным основателем в области финансовых технологий и здравоохранения. Они следовали рыночной модели кредитования и занимались потребительскими кредитами в нишевой вертикали и привлекли свой первый раунд внешнего капитала год назад.

В течение короткого промежутка времени они были на рынке, пытаясь построить мост вокруг.

Их потребность?

Они пытались привлечь людей в Интернете, и экономическая сторона дела не имела смысла. Онлайн-поиски в их домене были низкими, а стандартный коэффициент конверсии в 1% для отрасли гарантировал, что их первоначальные предположения не оправдались, а затраты на привлечение клиентов взлетели до небес.

Примерно в то же время в Бангалоре проходил Конклав продуктов Nasscom.

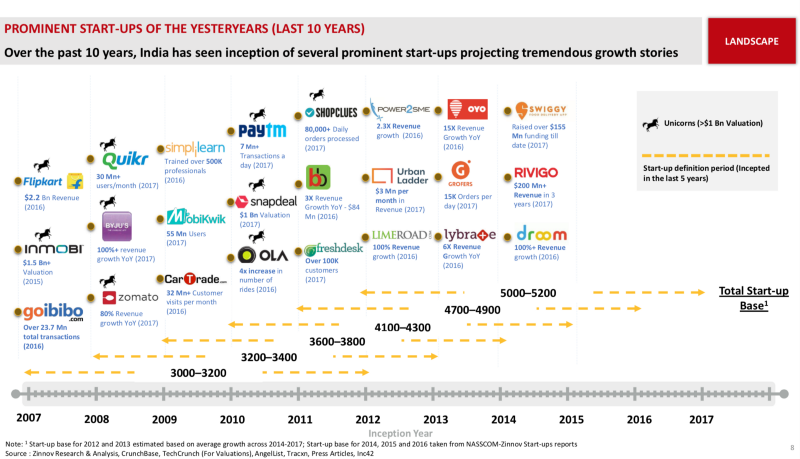

В годовом отчете, который они публикуют, говорится, что 47% из 1000 с лишним новых стартапов, созданных в этом году, были в сегменте B2B, по сравнению с 34% в прошлом году.

Среднее финансирование стартапов B2B в 2017 году увеличилось на 5%, а среднее финансирование B2C сократилось на 10%.

В более широком смысле, все больше и больше потребителей вовлекаются в цифровую экономику. Трудно найти какую-либо статью/презентацию, рассказывающую об истории роста Индии, в которой не упоминается одна из этих трех общих вещей:

- Растущее проникновение смартфонов, которые помогают компаниям получать доступ к клиентам и общаться с ними.

- Растущее число интернет-пользователей, что приводит их в сеть контента и коммерции.

- Демографический дивиденд, согласно которому 65% населения Индии моложе 35 лет, является желательным.

Если ситуация крутая, то почему мы видим закрытие предприятий B2C, венчурных капиталистов, делающих ставку на традиционные потребительские предприятия, и слышим постоянные разговоры о снижении стоимости?

Предоставленный. У вас есть такие игроки, как Tencent и Softbank, которые приходят и вкладывают огромные суммы капитала в ведущие компании. Такие компании, как Flipkart, Ola и Practo, собрали деньги на миллиарды долларов. Но считать это признаком подъема для всего сектора было бы простой догадкой.

Рассмотрим заявление, сделанное генеральным директором Flipkart Каляном Кришнамурти в интервью Mint в сентябре:

Прибыльность сегодня не является главным приоритетом. Мы снова войдем в очень четкий режим построения потребительского рынка и расширения рынка.

Благодаря своему поул-позиции он может сосредоточиться на расширении рынка, сжигая кучу денег.

Но с повышенным вниманием к юнит-экономике и прибыльности с точки зрения инвестора, может ли стартап, созданный сегодня, рассчитывать на такую свободу действий ?

Когда я прочитал заголовки о том, что Paytm ведет переговоры о покупке Little и Nearbuy, мне просто стало интересно, может ли еще быть масштаб.

План Paytm по приобретению стартапов в процессе открытия сделок и коммерции. 1 кредит

Если вы отправитесь в путь сегодня, есть вероятность, что вы не станете такими же крупными, как лидеры рынка, но вы можете стать горячей целью приобретения.

«Неплохо», — подумал я.

Но потом я увидел эту строку:

Обе компании вместе привлекли более 80 миллионов долларов капитала и в настоящее время выкупаются примерно за 30 миллионов долларов в результате сделки с наличными и акциями.

И я не мог перестать думать, что это худшее время, чтобы подумать о создании интернет-компании B2C?

Рынки растут недостаточно быстро

Все сделали неверный звонок.

Это заявление сделал венчурный капиталист, когда его спросили о состоянии потребительского интернет-рынка в Индии.

Честно говоря, это осознание поразило многих предпринимателей и инвесторов.

Из 41 крупнейшей частной потребительской интернет-компании страны только одна получила прибыль в финансовом году, закончившемся в марте 2016 года.

Я проверил цифры за 2017 год, и рост убытков по-прежнему превышает рост доходов для большинства этих игроков, что указывает на две вещи:

- Существующие пользователи не совершают транзакции на платформе на желаемом уровне.

- Новые пользователи не приходят в сеть так быстро, как ожидалось.

И это через 10 лет после рождения первого стартапа электронной коммерции B2C.

В 2016 году 60 млн человек совершали покупки в Интернете в Индии. Это около 14% от общей базы пользователей Интернета.

И это число состоит из людей, которые делают покупки на известных сайтах электронной коммерции, а также тех, кто пополняет счет на 10–20 индийских рупий на Paytm (на мой взгляд, принцип Парето должен быть хорошим приближенным соотношением).

На самом деле, в Индии всего около 10 миллионов пользователей в месяц покупают товары на сайтах электронной коммерции. Это после того, как вы потратите от 10 до 12 миллиардов долларов.

Требуется время, чтобы ценность цифр начала действовать. Если бы компании электронной коммерции могли сделать регулярные онлайн-покупки привычкой среди клиентов в один миллиард долларов, потратив 15 миллиардов долларов за последние 10 лет, следующие 10 миллиардов человек было бы труднее привлечь. учитывая повышенное сознание о тратах.

По мере того, как мы сталкиваемся с разными экономическими слоями, адаптация становится сложнее.

Сектор электронной коммерции вырос на 12% в 2016 году по сравнению с максимумами предыдущих лет.

Существует огромная разница между людьми, которые заходят в интернет и совершают онлайн-транзакции.

Смартфон стоимостью 1000 индийских рупий с интернет-пакетом стоимостью 100 индийских рупий будет считать вас интернет-пользователем в отображаемой статистике.

Но платежеспособность отражается в более широких макроэкономических тенденциях.

Сам ВВП растет на 5-7%.

Рост национального дохода составляет около 12%.

Потребление электроэнергии на душу населения растет на 5%.

Количество продаваемых автомобилей выросло на 6%.

Сбережения домохозяйств в процентах от ВВП достигли минимума.

Я согласен с тем, что большинство из этих факторов могут не иметь прямого влияния или могут быть немного неправильными, поскольку речь идет о большом населении.

Но каждый раз, когда я вижу отчет об исследовании, в котором утверждается, что 500 миллионов человек покупают онлайн и что этот сектор увидит 30-процентный рост, я чешу затылок.

По мере того, как мы спускаемся по индийской потребительской пирамиде, становится очевидным, что интернет-бизнесы, занимающиеся чистой игрой, могут быть не в состоянии решить проблемы людей на этих уровнях.

Это либо не является ценным предложением для клиента, либо не имеет смысла для самой компании.

Электронная коммерция, вызов такси, доставка еды и цифровые платежи (большая часть транзакций) — все это обслуживает вершину пирамиды, и именно здесь находятся интернет-пользователи Индии, имеющие возможность платить.

Но возьмем частный транспорт за пределами Uber/Ola. Существует довольно много поставщиков шаттлов/мини-автобусов с технологическими возможностями, которые обслуживают аудиторию среднего/нижнего среднего класса.

Никто из них, похоже, не преуспевает ни в одном из аспектов масштабной/юнит-экономики.

Поскольку создание рынка является сложной задачей, может ли недавно созданная интернет-компания B2C выйти за рамки своих возможностей и привлечь пользователей для совершения сделок на своей платформе?

Потратьте, чтобы выиграть Рынок

Основанная в 2012 году топ-менеджерами в области моды и технологий, Fashionara была интернет-магазином модной одежды, таким как Myntra. Он привлек около 8 миллионов долларов в виде финансирования от ряда крупных инвесторов.

Однако он столкнулся с плохими временами и закрылся через четыре года.

Качественная команда?

Проверять.

Хорошие инвесторы?

Проверять.

Вот что было сказано в статье о закрытии:

Один из многих стартапов, торгующих модной одеждой, Fashionara пытался развивать свой бизнес за счет эстетики и превосходного обслуживания клиентов, а не скидок. Недостаточно заинтересованных покупателей. В 2015 году Fashionara, чтобы выжить, перешла на модель флэш-продаж. Вскоре фирма закрылась.

В идеале, сосредоточение внимания на эстетике и превосходном обслуживании клиентов имеет основополагающее значение для построения прочного бизнеса, верно?

Рекомендуется для вас:

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Почему это не сработало?

Потому что Минтра была на американских горках. Он объединился с Flipkart в 2014 году и, судя по всему, имел довольно много денег на счетах.

У Amazon был мягкий запуск в 2013 году. Он начал показывать моду во второй половине 2014 года. И Джефф Безос серьезно собирался выделить 1 миллиард долларов. долларов, чтобы развивать здесь свой бизнес.

Другие горизонтальные игроки, такие как Snapdeal и Jabong, поняли, что мода — прибыльный сегмент.

Помимо всего прочего, дифференциация Fashionara не давала ей рва (оправданное преимущество).

Но в то же время Tiger Global поддержала LimeRoad и дала ей возможность держаться. У LimeRoad могут быть свои проблемы, но он, по крайней мере, выжил.

Только игроки с деньгами в банке могут играть в долгосрочную игру.

Люди называют GMV показателями тщеславия, а юнит-экономику показателями здравомыслия. Но все мы должны признать, что если мы хотим, чтобы наши интернет-стартапы масштабировались, необходим капитал. И мы видели, как эта тенденция проявляется во всем спектре.

Несмотря на сжигание наличных, Flipkart была в состоянии сделать ставку на Snapdeal. Myntra может купить Jabong.

Теперь, если вы возьмете общий возможный размер рынка на 15 лет вперед, мы сможем поддерживать 2–3 предприятия в каждом секторе. Но с практической точки зрения, в процессе роста компании, которые не могут привлечь непрерывные раунды, будут исключены системой, поскольку инвесторы более поздних стадий захотят поддержать игрока, который может показать масштаб.

Чтобы доказать это, инвестор, который инвестировал в Fashionara в 2013 году, инвестировал в LimeRoad в 2014 году. Или возьмем случай Stayzilla, который получил большую известность из-за инцидентов, связанных с его закрытием.

Этот абзац, спрятанный в заметке основателя, когда он закрыл свою деятельность, резюмирует важность наличия капитала для выживания:

Это еще больше усугублялось безудержным ростом туристической индустрии на основе скидок с 2015 года. Вынужденные соответствовать ценам, мы не могли даже окупить вложенные средства, что потребовало очень больших требований к капиталу просто для поддержания роста.

Вот записка основателей PepperTap, объясняющая причины, по которым им пришлось закрыться:

Мы были в этом для "долгого пути". Это означало, что нам нужно было постоянно наращивать буферные мощности в наших командах по логистике и эксплуатации. [….] В сочетании с необходимостью скидок это означало, что деньги, которые мы тратили на каждый отдельный заказ, росли довольно быстро, и не было видно ближайшего конца.

Реальность рынка такова, что побеждает парень с самым большим военным сундуком.

Но зная, что рынок расширяется медленно и десятки компаний были вынуждены закрыться, есть ли у нас инвесторы, поддерживающие начинающих игроков сейчас?

PS: я написал статью о проблемах, с которыми сталкиваются венчурные инвесторы в Индии. Он дает каждому читателю представление о том, что движет индустрией венчурного капитала, и объясняет работу в простой для понимания форме.

Более дорогие экосистемы

Портфолио компании, с которой я регулярно взаимодействую, использует маркетинг Facebook в качестве одного из основных каналов привлечения клиентов. Основатель хорошо умел ориентироваться на свою аудиторию, пока однажды он не позвонил мне...

«Я вижу большое падение на Facebook. Так было с некоторых пор», — сказал он.

Я провел небольшое исследование в Интернете и поговорил с парой людей в этом пространстве. Через нашу сеть мы выяснили, что один из его конкурентов недавно собрал деньги и увеличил свои онлайн-расходы.

К счастью, у основателя были и другие инициативы, и это вернуло все в нужное русло.

В конце упражнения я понял, что стоимость построения онлайн-бизнеса увеличилась.

Возьмем пример приобретения клиентов через цифровые каналы.

На Facebook и Google вместе приходится семь из каждых 10 долларов, потраченных сегодня на всю цифровую рекламу в Индии. Большинство стартапов полагаются на эти каналы для получения лидов. Судя по всему, с 2012 года цены на adwords в некоторых вертикалях выросли в три-пять раз.

В области банковских и финансовых технологий (финтех), которые в настоящее время являются фаворитами инвесторов в Индии, компании тратят до 1000 индийских рупий за один клик.

Даже при стандартном коэффициенте конверсии в 3% мы сталкиваемся с огромными затратами на привлечение клиентов. По мере того, как несколько игроков присоединяются к победе (функция B2C), эта стоимость будет продолжать расти. Низкий ARPU (средний доход на одного пользователя) и замедление роста рекламы гарантируют, что эти социальные платформы не могут игнорировать собственные возможности получения дохода. Простыми словами, стоимость приобретения может только расти.

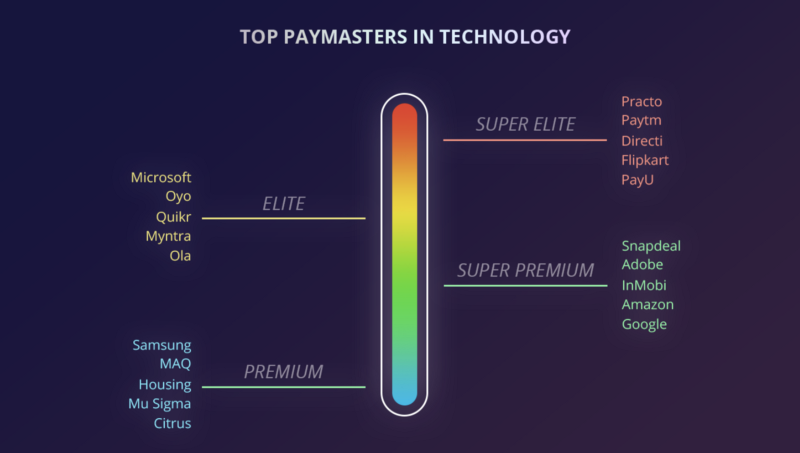

Другая область, где вы можете увидеть это, — таланты. В статье WSJ упоминается, что ежегодные надбавки для лучших сотрудников составляют от 30% до 40%. Ходят разговоры о завышенных зарплатах и о том, что стартапы обеспокоены тем, что это съедает их собранные средства.

Что более удивительно, так это то, что зарплаты не снижаются, даже когда в таких секторах, как электронная коммерция, наблюдается спад.

Кроме того, у нас есть множество транснациональных корпораций, которые открывают свои офисы в Индии или расширяют деятельность в Индии. Facebook, Google, Amazon, Microsoft и им подобные соревнуются, чтобы получить тот же ресурс, которым стартап мог бы гордиться, привлекая/удерживая его.

В стране, где 47% выпускников не могут найти работу, 1–2% лучших, которые воплощают в себе философию «довести дело до конца», которую воплощает стартап, будут получать надбавку.

Может ли компания на ранней стадии позволить себе платить такие суммы?

Если да, то какой ценой?

Консолидация/перемещения существующих игроков

Медведь выпрыгивает из куста и бросается в погоню за двумя туристами. Они оба начинают бежать, чтобы спасти свою жизнь, но затем один из них останавливается, чтобы надеть кроссовки.

Его друзья говорят: «Что ты делаешь? От медведя не убежишь!»

Его друг отвечает: «Мне не нужно убегать от медведя; Мне нужно только обогнать тебя!

Это звоночек?

Flipkart против остальных?

Ойо против Зо Румс?

Гроферс против ПепперТэп?

Поскольку рынки растут недостаточно быстро, все существующие игроки (гиганты?), достигшие определенной степени масштаба, следуют одной или обеим из этих стратегий:

- Консолидируйте клиентов, приобретенных в Интернете, и привяжите их к платформе, вызывая поведение, формирующее привычки. Увеличьте пожизненную ценность, полученную от клиента.

- Попробуйте охватить более широкий сегмент населения, выйдя из сети и открыв магазины.

И это им на пользу. Все знают, что в ближайшее время от них не ждут денег, и имеет смысл продолжать пополнять свою корзину предложений.

Вы можете назвать это отзывом бренда, чтобы упростить его, или сказать, что они должны оправдать оценки.

Но дело в том, что этим игрокам нужно оставаться в своей игре. Им нужно обогнать конкурентов. И они должны быть последним выжившим человеком. Каждый хорошо финансируемый игрок решил расширить свой ров и оградить себя от рынка, который, кажется, не растет, меняя вкусы потребителей и неуверенность в будущем. В стремлении привлечь клиента они не хотят упускать из виду монетизацию/привлечение пользователя, который уже платит за услуги, предоставляемые через Интернет (на разных платформах).

Это консолидация для самой платящей аудитории.

Flipkart ведет переговоры о покупке долей в Bookmyshow и Swiggy. В сообщении СМИ также говорится, что компания ведет переговоры с фирмой по оказанию гиперлокальных услуг UrbanClap и продавцом мебели Urban Ladder. Были также разговоры о приобретении Amazon BigBasket. Alibaba, похоже, тоже заинтересована.

Рост бизнеса по подписке в Индии является побочным продуктом этой стратегии, и, похоже, она работает: 30% заказов на Amazon уже поступают от клиентов Prime, в то время как Zomato недавно запустила Zomato Gold и, по первоначальным оценкам, феноменальный отклик.

По мере того, как отдельные компании становятся крупными, они используют горизонтальный подход и начинают объединять предложения.

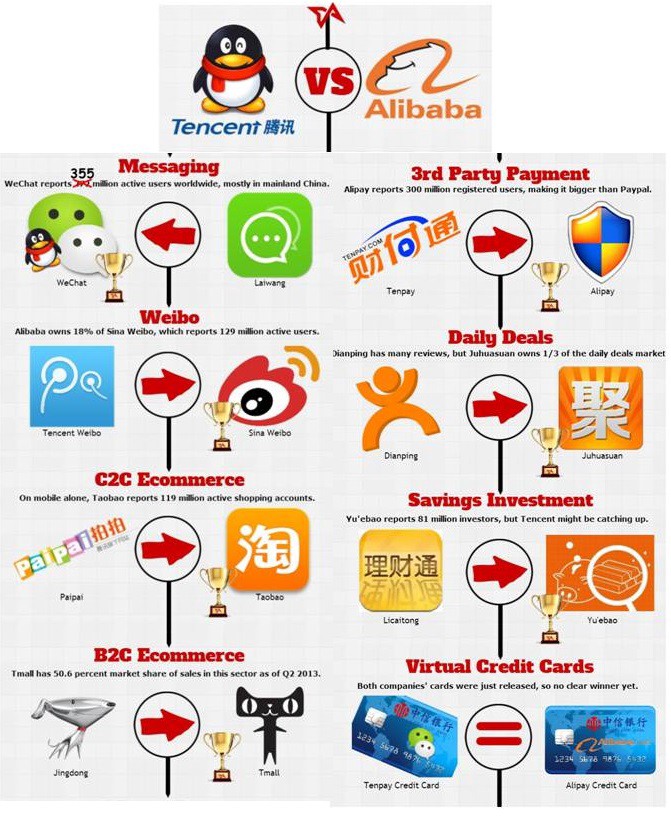

Это то, что китайцы усовершенствовали. Вот почему Tencent и Alibaba — такие гиганты, как они есть. И они инвестируют в Индию, чтобы повторить тот же сценарий.

Ожидается ли это в Индии?

Теперь возьмем сектор, в котором еще нет явного победителя.

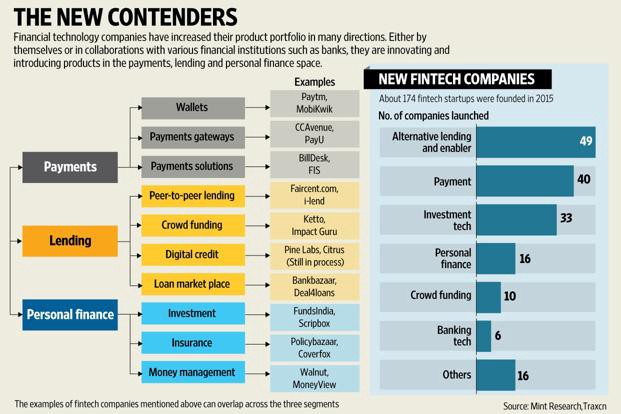

Кредитование P2P (P2P) должно быть хорошим примером.

Первая платформа P2P-кредитования в Индии была запущена в 2012 году. В Индии насчитывается около 30 таких платформ, и я вижу, что пара появляется каждый квартал или около того. Кредитные книги всех этих платформ вместе взятые составляют около 50 крор индийских рупий (за вычетом объема, показывающего сложность привлечения клиентов в Интернете?).

Другая модель здесь — это модель рынка, в которой платформы связаны с банком или NBFC на бэкэнде и эффективно распределяют кредиты.

Хотя официальной оценки нет, по сообщениям СМИ, деньги, распределяемые платформой, должны составлять около 200–300 крор индийских рупий.

Теперь, когда несколько компаний начнут масштабироваться, а регулирование прояснится, эти игроки начнут привлекать доллары. И тогда это входит в цикл. Наценка составляет 2-3% от суммы кредита.

Достаточно ли этого для построения жизнеспособного бизнеса? А как насчет конкуренции со стороны крупных игроков?

Paytm привлек своих пользователей к своему кошельку. Затем он сделал шаг в электронную коммерцию. Теперь он идет на бронирование билетов для путешествий и развлечений. Далее идет платежный банк. Если в сфере цифрового страхования/кредитования есть прибыльная возможность, не будет ли у нее форы, поскольку в ее экосистеме есть потребитель?

Редактировать: Когда я писал эту статью, Paytm объявила о своем партнерстве с ICICI для кредитования.

Точно так же горизонтальный рост наблюдается и в других вертикалях. Byju’s расширила свои предложения, превратившись из простой коучинговой платформы CAT, и теперь работает во всем сегменте K-12. Это может быть связано с программами лояльности, привычным использованием или сопротивлением изменениям. Но вырывать клиентов из этого плена будет все труднее.

Кроме того, Flipkart в настоящее время сжигает 20–25 миллионов долларов в месяц — может ли какая-либо будущая электронная коммерция побороться с прогрессом, который вы можете получить за эту сумму денег?

81% общего финансирования, полученного сектором образовательных технологий, в этом году было получено только Byju, а около 35% общего финансирования в области технологий здравоохранения в этом году было привлечено Practo.

По мере того, как покупка в Интернете превращается из удобства в привычку, как новый участник проникает в эту экосистему?

Что вы делаете, когда какой-то вертикальный игрок использует свое преимущество первого хода и попадает в вашу зону?

Станет ли со временем ров настолько непроходимым, что вам лучше не пытаться ничего делать в этом пространстве?

Существующие офлайн/традиционные игроки выходят в сеть

Забудьте о стремлении интернет-магазинов уйти в офлайн, чтобы расширить свой целевой рынок. По мере того, как наши знания о технологиях и Интернете растут, традиционные государственные и частные учреждения начинают использовать цифровые решения. Эти новые участники имеют элемент силы, который дает им конкурентное преимущество.

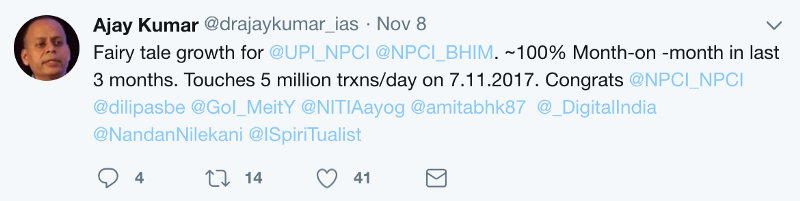

Это может быть регулирующий аспект или даже свобода иметь на балансе денежные потоки от операций в силу того, что они какое-то время занимались бизнесом. Кто бы мог подумать, что консорциум, возглавляемый банками и поддерживаемый центральным банком, представит интуитивно понятное приложение, учитывающее чувства клиента?

BHIM достиг того же количества загрузок за 10 дней, что и PhonePe за пять месяцев. За короткий промежуток времени приложение BHIM стало силой, с которой приходится считаться в сфере платежей, а правительство само предоставляет возврат денег и реферальные бонусы!

Не останавливаясь на этом, версия 2.0 приложения в значительной степени может нанести серьезный ущерб бизнесу кошельков. После многих лет критики IRCTC обновил свое предложение, чтобы обеспечить лучший пользовательский опыт.

Отели и авиакомпании предоставляют клиентам более выгодные предложения на своих порталах, чем те, которые они размещают на других онлайн-платформах для путешествий. Скидки авиакомпаний появляются на первых полосах наших онлайн-медиа-порталов. Обычно в каждом выпуске новостей также печатается это заявление об отказе от ответственности:

Предложение действительно только для всех рейсов, выполняемых в сети Air India и забронированных через веб-сайт Air India и мобильное приложение Air India. Схема действительна как для бронирования в одну сторону, так и для бронирования туда и обратно.

Axis Bank решил купить FreeCharge. Hotstar придал новый импульс усилиям Star Group. Если Myntra забрасывает меня смс-скидками, так же как и Central и Lifestyle. Если 1 мг нужны мои контактные данные, то и MedPlus тоже.

Большинство традиционных предприятий в различных отраслях, включая здравоохранение, гостиничный бизнес, розничную торговлю, развлечения, выясняют, что их клиенты — это клиенты со скидкой, которые не лояльны ни к ним, ни к платформам, на которых они совершают сделки.

Тонна B2B-стартапов строится вокруг темы привлечения таких традиционных игроков в онлайн.

Они хотят иметь прямой канал для связи с клиентами. Они будут следить за тем, чтобы регулярно рассылать предложения и скидки или предлагать лучший клиентский опыт, если они думают, что это купит лояльность.

И по мере того, как эти компании наращивают свое цифровое присутствие, интернет-компаниям становится еще труднее конкурировать в этом пространстве.

Возрождающаяся Искра?

В таком случае у стартапов B2C нет шансов добиться успеха?

Я думаю, что есть.

Просто нам нужно отойти от Интернета как основного средства привлечения клиентов и ведения бизнеса и посмотреть на области, в которых индийская чувствительность может дать стартапам устойчивое преимущество.

И я верю в индийского предпринимателя, который снова и снова доказывал, что трудности можно преодолеть.

У нас уже есть компании, которые показали путь.

Компания Matrimony.com, основанная в 2001 году, предоставляет онлайн-услуги по сватовству и браку. Он вышел на IPO в сентябре 2017 года и привлек до 3 миллионов активных пользователей. Подписка на IPO была превышена примерно в 1,26 раза, и теперь ее рыночная капитализация составляет ~ 2000 крор индийских рупий.

Многоканальность может быть сейчас модным словом, но у Bharat Matrimony с самого начала были офлайн-центры, дополняющие ее онлайн-присутствие.

Одно можно сказать наверняка: интернет-модель с чистой игрой не станет ответом на большинство проблем/потребностей индийских потребителей (независимо от уровня дохода).

Я намерен написать отдельную статью, чтобы вызвать разговор и обменяться идеями о том, какой бизнес B2C мы можем построить, учитывая вышеизложенные моменты. Хотелось бы услышать ваши мысли и мнения.

[Это сообщение Удая Марепалли впервые появилось на Medium и воспроизведено с его разрешения.]