วิธีที่บริษัทสตาร์ทอัพด้านสินเชื่อทางเลือกจะทำลายกระบวนทัศน์การให้สินเชื่อของธนาคารแบบดั้งเดิม

เผยแพร่แล้ว: 2017-10-04Manish Chawla เป็นที่ปรึกษาด้านการจัดการวัย 27 ปีที่มีคะแนนเครดิตไม่ดี แม้จะได้รับการชดเชยค่อนข้างดี แต่คะแนนเครดิตที่ต่ำของเขาส่วนใหญ่เป็นเพราะเงินกู้ขนาดเล็กที่เขาใช้เวลา 4-5 ปีในสมัยเรียนมหาวิทยาลัยและลืมจ่ายเงินคืนทันที เมื่อถึงเวลาที่เขาจำได้ว่าเขามีเงินกู้เพื่อชำระคืน เขาก็ผิดนัด เขาไม่ได้กู้ยืมเงินตั้งแต่นั้นมา และแม้ว่าเขาจะชำระคืนเงินกู้นั้นเต็มจำนวนแล้ว แต่เขายังไม่มีคุณสมบัติสำหรับบัตรเครดิต

Avinash Tripathi เป็นวิศวกรซอฟต์แวร์อายุ 22 ปี ทำงานในบริษัทไอทีชั้นนำแห่งหนึ่งในอินเดีย เขาสำเร็จการศึกษาจากวิทยาลัยชั้นนำแห่งหนึ่งในประเทศและได้รับเงินเดือนรายเดือนที่ช่วยให้เขาใช้ชีวิตได้อย่างสะดวกสบายและประหยัดเงินได้บ้างภายในสิ้นเดือน อย่างไรก็ตาม เขาถูกปฏิเสธเงินกู้ 25,000 รูปีอินเดียเพื่อใช้แล็ปท็อปจากธนาคารสองสามแห่ง เนื่องจากเขาไม่มีบัตรเครดิตหรือประวัติเครดิตที่เกี่ยวข้อง

ตัวอย่างข้างต้นเป็นเพียงเหตุการณ์เล็กๆ น้อยๆ ที่เป็นข้อพิสูจน์ถึงรูปแบบที่เกิดขึ้นในช่วงไม่กี่ปีที่ผ่านมา การธนาคารได้เห็นการเพิ่มขึ้นอย่างรวดเร็วของสินเชื่อที่ไม่ดีและสินทรัพย์ที่ไม่ก่อให้เกิดรายได้ ซึ่งบังคับให้ผู้ให้กู้โดยเฉพาะอย่างยิ่งธนาคารที่เป็นของกลาง ต้องระมัดระวังและระมัดระวังมากขึ้นกว่าที่เคยเป็นมา

มาพูดถึงช้างในห้องกันดีกว่า: Indian Banking ให้ความสำคัญกับองค์กรมาโดยตลอด

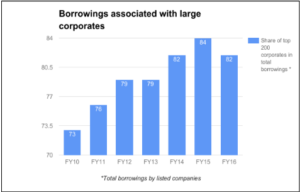

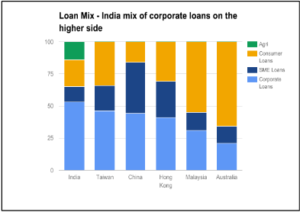

การธนาคารในอินเดียมีความเบ้อย่างมากต่อภาคธุรกิจ โดยประมาณ 54% ของเงินกู้จะไปถึงพวกเขา การวิเคราะห์เพิ่มเติมชี้ให้เห็นถึงการกระจุกตัวกับผู้กู้รายใหญ่ โดยบริษัทชั้นนำ 200 อันดับแรกคิดเป็น >80% ของเงินกู้ยืมของบริษัททั้งหมด (รวมถึงจากแหล่งที่ไม่ใช่ธนาคาร) ด้วยเหตุนี้ ผู้กู้ส่วนใหญ่ในกลุ่มผู้บริโภคและเอสเอ็มอีจึงต้องพึ่งพาระบบที่ไม่เป็นทางการซึ่งมีอัตราดอกเบี้ยสูงถึง 24-60% นี่คือความจริงที่ว่า SMEs มีส่วนสนับสนุน 45% ให้กับ GDP ของประเทศเมื่อเทียบกับ 15% ที่สนับสนุนโดยภาคธุรกิจ

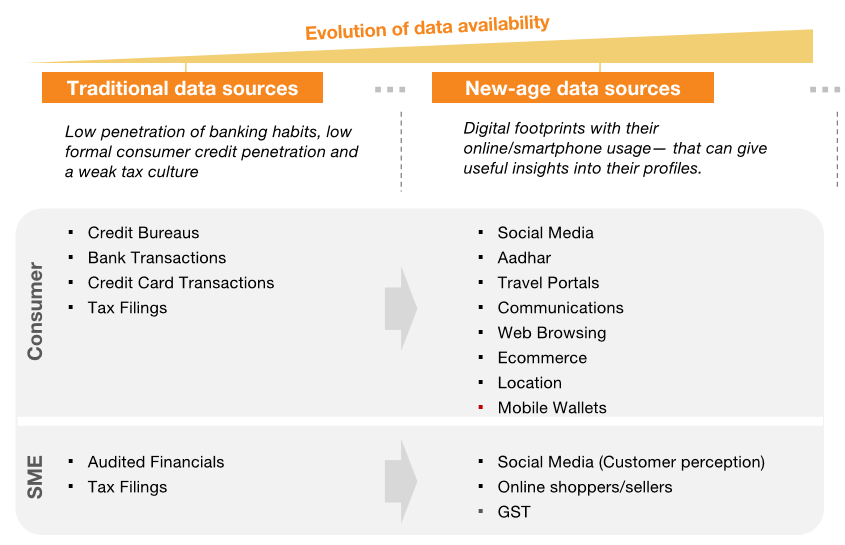

ปัญหาดั้งเดิมของการเป็นประเทศที่ 'ข้อมูลไม่ดี' ได้รับการแก้ไขโดยการเข้าถึงสตรีมดิจิทัลหลายช่องทาง

เราไม่สามารถตำหนิธนาคารได้ทั้งหมด การแทรกซึมของสินเชื่อต่ำ (ทั้งบุคคลธรรมดาและ SME) และโดยเฉพาะอย่างยิ่ง สินเชื่อที่ไม่มีหลักประกันต่ำนั้น สาเหตุหลักมาจากการที่พลเมืองอินเดียเป็นลูกค้า 'ผอมบาง' หรือ 'ไม่มีไฟล์' จากมุมมองของผู้ให้กู้เหล่านี้ อย่างไรก็ตาม เป็นเพียงตอนนี้เท่านั้นที่เราเริ่มเห็นว่าการเข้าถึงสตรีมดิจิทัลหลายช่องทางสามารถแก้ปัญหาแบบเดิมๆ ของการเป็นประเทศที่มีข้อมูลไม่ดีได้อย่างไร การวางซ้อนข้อมูลจากแหล่งข้อมูลหลายร้อยแหล่งลงในโมเสกข้อมูลสามารถช่วยให้ผู้ให้กู้สร้างโปรไฟล์ลูกค้าที่แม่นยำ ซึ่งจะต้องอนุญาตให้มีการส่งมอบผลิตภัณฑ์ที่กำหนดเองได้ในปริมาณมาก ทำให้กลุ่มเหล่านี้มีกำไรมากขึ้นกว่าเดิม ในขณะเดียวกันก็นำประโยชน์ของการเงินสมัยใหม่มาสู่สิ่งเหล่านี้ ส่วนต่างๆ

ประมาณการการเติบโตเป็นบวกสำหรับสินเชื่อรายย่อยซึ่งกำลังเปิดพื้นที่สำหรับรูปแบบการปล่อยสินเชื่อทางเลือก

การไหลเข้าของข้อมูลใหม่นี้จะเปลี่ยนกระแสไปสู่สินเชื่อรายย่อย คาดการณ์การเติบโตเป็นบวก และสินเชื่อรายย่อยคาดว่าจะเพิ่มขึ้น ~5 เท่าใน 10 ปีข้างหน้า เช่น จากประมาณ 620 พันล้านดอลลาร์สหรัฐเป็น 3020 พันล้านดอลลาร์สหรัฐ โอกาสทางการเงินขนาดใหญ่ในกลุ่ม SME ด้วย IFC วางช่องว่างทางการเงินสำหรับภาคธุรกิจ SME ในอินเดียไว้ที่ ~ INR 21 Tn เมื่อเทียบกับขนาดบัญชีเงินกู้ SME ทั้งหมดที่ ~ INR 7 Tn ส่วนแบ่งของสินเชื่อองค์กรก็คาดว่าจะลดลงจาก ~50% ในปีงบประมาณ 2559 เป็น ~38% ในปีงบ 26 พื้นที่ขนาดใหญ่นี้นำไปสู่โอกาสสำหรับผู้เล่นที่สามารถสร้างแบบจำลองทางเลือกสำหรับการให้กู้ยืมซึ่งสามารถตอบสนองความต้องการที่เพิ่มขึ้นได้

วันนี้เราจะนิยามการให้กู้ยืมทางเลือกอย่างไร?

การให้กู้ยืมทางเลือกเป็นคำกว้างๆ ที่ใช้อธิบายทางเลือกเงินกู้ที่หลากหลายสำหรับผู้บริโภคและเจ้าของธุรกิจ นอกเหนือจากเงินกู้ธนาคารแบบเดิมๆ

แนะนำสำหรับคุณ:

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

แพลตฟอร์มการตลาดดิจิทัล Logicserve ระดมทุน INR 80 Cr รีแบรนด์เป็น LS Dig...

โดยสังเขป ผู้ให้กู้ทางเลือกที่มีอยู่ได้พัฒนาเป็นกลุ่มกว้างๆ ดังต่อไปนี้ ณ ตอนนี้:-

- สินเชื่อส่วนบุคคล: สำหรับระยะเวลาสั้น ๆ และการซื้อครั้งเดียว

- สินเชื่อธุรกิจ: มอบให้กับผู้ขายออนไลน์และผู้ค้ารายย่อย

- สินเชื่อเงินด่วน: เงินก้อนเล็ก ๆ ขั้นสูงสำหรับมืออาชีพและจะได้รับคืนเมื่อพวกเขาได้รับเงินเดือน

- เงินให้กู้ยืมเพื่อการศึกษาระดับอุดมศึกษาและไม่มีหลักประกัน

- P2P Lending: สำหรับบุคคลทั่วไปที่จะยืมหรือให้ยืมเงินโดยไม่มีสถาบันการเงินตัวกลาง

- สินเชื่อเพื่อการซื้อ: เพื่อซื้อสินค้าหรือบริการและกำหนดเป้าหมายเฉพาะชุมชนนักเรียน

เป็นที่ยอมรับในระดับสากลว่าการให้กู้ยืมทางเลือกจะทำลายกระบวนทัศน์การให้กู้ยืมของธนาคารแบบดั้งเดิม

“มีบริษัทสตาร์ทอัพหลายร้อยแห่งที่มีทั้งสมองและเงินจำนวนมากที่ทำงานในทางเลือกต่างๆ แทนการธนาคารแบบดั้งเดิม สิ่งที่คุณอ่านมากที่สุดอยู่ในธุรกิจการให้กู้ยืม โดยที่บริษัทสามารถให้กู้ยืมแก่บุคคลทั่วไปและธุรกิจขนาดเล็กได้อย่างรวดเร็ว และ – หน่วยงานเหล่านี้เชื่อ – อย่างมีประสิทธิภาพโดยใช้ Big Data เพื่อปรับปรุงการจัดจำหน่ายสินเชื่อ”

ข้างต้นเป็นข้อความที่ตัดตอนมาจาก Jamie Dimon's ประธานและ CEO ของ JP Morgan Chase จดหมายประจำปี 2014 ถึงผู้ถือหุ้น เมื่อ CEO ของธนาคารที่ใหญ่ที่สุดแห่งหนึ่งของโลกแถลงเช่นนี้ ถือเป็นกรณีที่น่าสนใจสำหรับบริษัทสตาร์ทอัพด้านสินเชื่อทางเลือก

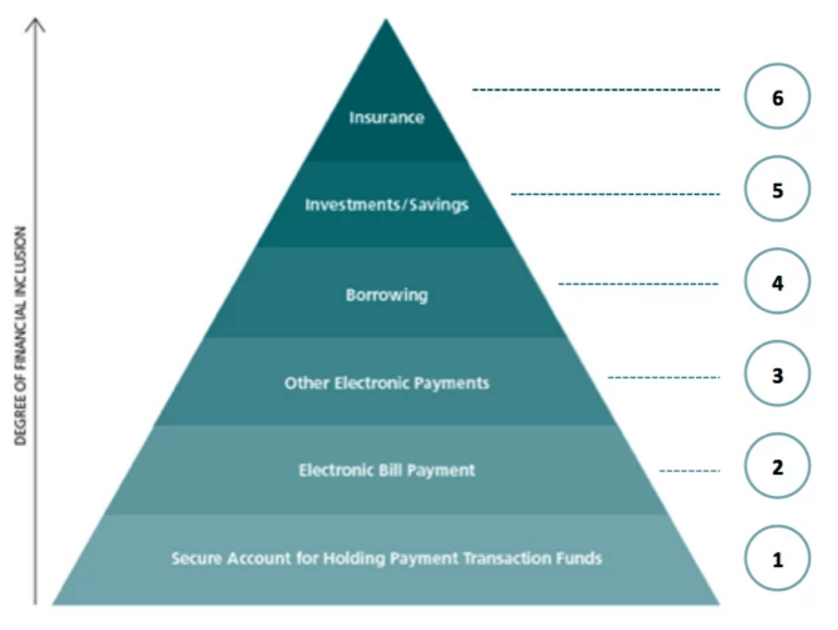

ลำดับชั้นของความต้องการทางการเงิน

นอกจากนี้ การให้กู้ยืมทางเลือกเป็นขั้นตอนต่อไปในการบรรลุเป้าหมายของเราในการรวมบริการทางการเงินสำหรับทุกคน ขั้นตอนแรกในเป้าหมายของเราในการเข้าถึงบริการทางการเงินที่ทั่วถึงสำหรับทุกคนคือการช่วยให้ผู้บริโภคและผู้ค้ารายย่อยเข้ามาออนไลน์โดยให้ตัวเลือกการชำระเงินสำหรับการทำธุรกรรมแล้วขยายไปสู่อีคอมเมิร์ซ ขั้นตอนต่อไปคือการให้เงินทุนหมุนเวียนซึ่งจะต้องมีรูปแบบการให้กู้ยืมทางเลือกมากขึ้นเรื่อยๆ เพื่อรองรับผู้ชม

การวางแนวทางการให้กู้ยืมทางเลือกในตลาดอินเดียด้วย

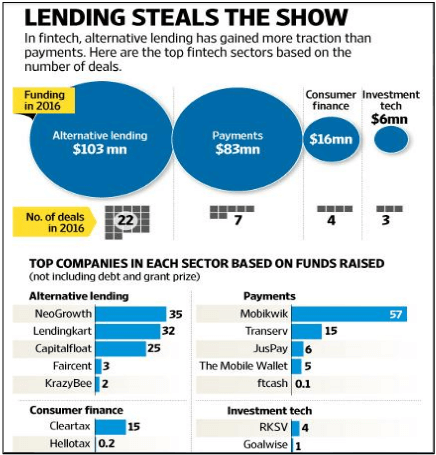

การปล่อยสินเชื่อทางเลือกได้รับความสนใจสูงสุดในฟินเทคในปีที่แล้ว ได้รับเงินทุน 103 ล้านเหรียญสหรัฐจาก 22 ดีล NeoGrowth, LendingKart และ Capital Float ผู้เล่น SME Financing ทั้งหมด ระดมเงินก้อนโตจาก SAIF Partners, Aspada Partners, Omidyar Network และอื่นๆ ซึ่งแสดงให้เห็นว่านักลงทุนชาวอินเดียกำลังเข้าข้างเงินกู้ SME อย่างมากในตอนนี้

การเริ่มต้นการชำระเงินของอินเดียก็เข้าร่วม bandwagon และเริ่มอำนวยความสะดวกในการปล่อยสินเชื่อทางเลือก ตัวอย่างบางส่วน ได้แก่ :-

- Mobikwik เริ่มเสนอสินเชื่อส่วนบุคคลสูงถึง INR 50,000 ต่อบุคคลโดยร่วมมือกับ NBFCs

- Freecharge ให้สินเชื่อแก่ผู้ค้าผ่านโปรแกรม Capital Assist ของ Snapdeal

- Instamojo จะเริ่มเสนอสินเชื่อให้กับผู้ค้า 0.125 ล้านคนบนแพลตฟอร์มในปีนี้

- Snapbizz เริ่มต้นโครงการนำร่องกับบริษัทการเงินแห่งหนึ่งเพื่อให้กู้ยืมเงินหมุนเวียนกับร้านค้าในละแวกใกล้เคียงที่บริษัทได้ร่วมมือด้วย

อุปสรรคสำคัญอาจเป็นกระบวนการจัดจำหน่ายสินเชื่อที่ไม่มีประสิทธิภาพซึ่งจะไม่กำจัดผู้ผิดสัญญาที่อาจเกิดขึ้น

เช่นเดียวกับเผ่าพันธุ์อื่น ๆ การแข่งขันนี้มีอุปสรรคสำหรับการเริ่มต้นเช่นกัน บางส่วนของพวกเขาคือ:-

- การสร้างความน่าเชื่อถือ:

- ด้วยธนาคารและ NBFCs ที่ลงทุนในพื้นที่ด้วย มันจึงเป็นสิ่งสำคัญสำหรับแพลตฟอร์มการให้กู้ยืมทางเลือกเพื่อเพิ่มการดำเนินงานและสร้างความเชื่อมั่นในหมู่ผู้กู้

- การเบิกจ่ายเครดิตที่รวดเร็วและง่ายขึ้นด้วยข้อกำหนดเอกสารขั้นต่ำจะช่วยในการยอมรับอย่างกว้างขวาง

- การรับประกันสินเชื่อ:

- อัลกอริธึมการจัดจำหน่ายสินเชื่อที่แข็งแกร่งจะทำหน้าที่เป็นกุญแจสำคัญสำหรับการเติบโตของแพลตฟอร์ม

- แพลตฟอร์มต่างๆ จะต้องใช้จุดข้อมูลมากขึ้น เนื่องจากมีข้อกังวลอยู่แล้วเกี่ยวกับการรับประกันภัยที่ขับเคลื่อนด้วยเทคโนโลยีสำหรับสินเชื่อที่ไม่มีหลักประกันในช่วงเวลาที่อัตราการว่างงานเพิ่มขึ้นและเครดิตอาจลดลง

- การสนับสนุนจากรัฐบาล:

- สำหรับสตาร์ทอัพที่กระตือรือร้นในการให้กู้ยืม ประเด็นสำคัญคือการจัดหาเงินทุน หากแพลตฟอร์มลงทะเบียนเป็น NBFC ต้นทุนขั้นต่ำที่พวกเขาสามารถหาแหล่งเงินทุนได้คือประมาณ 15% สิ่งนี้จะบังคับให้พวกเขาปล่อยกู้ในอัตราดอกเบี้ยสูง ซึ่งเป็นสาเหตุที่สตาร์ทอัพชอบที่จะเป็นพันธมิตรกับธนาคารเพราะสามารถเสนออัตราดอกเบี้ยที่ถูกกว่าให้แก่ลูกค้าที่มีคะแนนเครดิตดี ต้องลดอัตราภาษีด้วย การทำเช่นนี้จะช่วยกระตุ้นอัตราการบริโภคของประเทศ และเพิ่มการสร้างรายได้ผ่านภาษีทางอ้อมในภายหลัง

- นอกจากนี้ ยังต้องรวบรวมข้อมูลเพื่อสร้างบันทึกการติดตามของผู้ประกอบอาชีพและหน่วยงานทางธุรกิจ และใช้ข้อมูลดังกล่าวเพื่อให้เข้าถึงเงินทุนได้ง่าย

อนาคตของการปล่อยสินเชื่อทางเลือกนั้นดูสดใส แต่ผู้เล่นจะต้องตรวจสอบว่าวงเงินสินเชื่อและเงินกู้ยืมดังกล่าวได้รับการขยายออกไปเพื่อที่สินเชื่อที่ไม่ดีจะไม่สะสม พวกเขาอาจล่อลวงเพื่อให้ได้ตัวเลขการเติบโตเหล่านั้น แต่ไม่ใช่เพื่อประโยชน์ของการผิดนัดชำระหนี้ เงินให้กู้ยืมเหล่านี้มีความเสี่ยงโดยธรรมชาติ และเฉพาะเมื่อการเริ่มต้นเหล่านี้รักษาเปอร์เซ็นต์ NPA ไว้ต่ำกว่าที่ธนาคารทั่วไปมีที่พวกเขาจะเริ่มได้รับแรงฉุดอย่างกว้างขวางอย่างมาก ในอีก 1-2 ปีข้างหน้าควรบอกได้ว่าผู้เล่นสามารถพัฒนาโมเดลของตนเองเพื่อต่อสู้กับปัญหานี้ได้หรือไม่

[โพสต์นี้โดย Aman Mehta ปรากฏตัวครั้งแรกบน LinkedIn และทำซ้ำโดยได้รับอนุญาต]