วิกฤตค่าครองชีพส่งผลต่อการใช้จ่ายของผู้บริโภคอย่างไร

เผยแพร่แล้ว: 2022-05-29ในสหราชอาณาจักร อัตราเงินเฟ้อพุ่งขึ้นสู่ระดับสูงสุดในรอบ 30 ปี โดยเศรษฐกิจฟื้นตัวชะงัก ตัวเลขอ่อนแอกว่าที่ผู้เชี่ยวชาญด้านเศรษฐกิจคาดการณ์ไว้ในตอนแรก และดูเหมือนว่าจะแย่ลงไปอีก ธนาคารแห่งประเทศอังกฤษระบุข้อความที่ชัดเจนในช่วงต้นเดือนพฤษภาคม: อัตราเงินเฟ้อคาดว่าจะเพิ่มขึ้นเป็น 10.2% ในปีนี้

ส่วนที่เหลือของโลกกำลังเห็นภาพที่คล้ายกัน อัตราเงินเฟ้อในสหรัฐอเมริกาก็อยู่ที่ระดับสูงสุดในรอบ 40 ปีเช่นกัน โดยที่ค่าอาหาร เชื้อเพลิง และที่อยู่อาศัยพุ่งขึ้นอย่างรวดเร็ว ในประเทศกำลังพัฒนา ผลกระทบจะรุนแรงยิ่งขึ้น

แล้วค่าครองชีพมีผลกระทบต่อผู้บริโภคอย่างไร? และการใช้จ่ายแบบใดที่เราอาจมองข้ามเรื่องนี้ไป โดยใช้การวิจัย Zeitgeist ของเราตั้งแต่เดือนมีนาคมถึงเมษายน 2565 เรามาเจาะลึกถึงสิ่งที่ต้องรู้กันว่าผู้บริโภครู้สึกอย่างไรและเงินของพวกเขาจะไปที่ใด

ความมั่นคงทางการเงินดูเป็นบวกมาก – สำหรับตอนนี้

คนส่วนใหญ่ตระหนักดีถึงผลกระทบของเงินเฟ้อ โดยผู้บริโภคกว่าสองในสามใน 9 ตลาดรู้สึกว่าอัตราเงินเฟ้อส่งผลกระทบปานกลาง/อย่างมากต่อชีวิตของพวกเขา มีเพียง 6% เท่านั้นที่บอกว่าไม่มีผลกระทบ

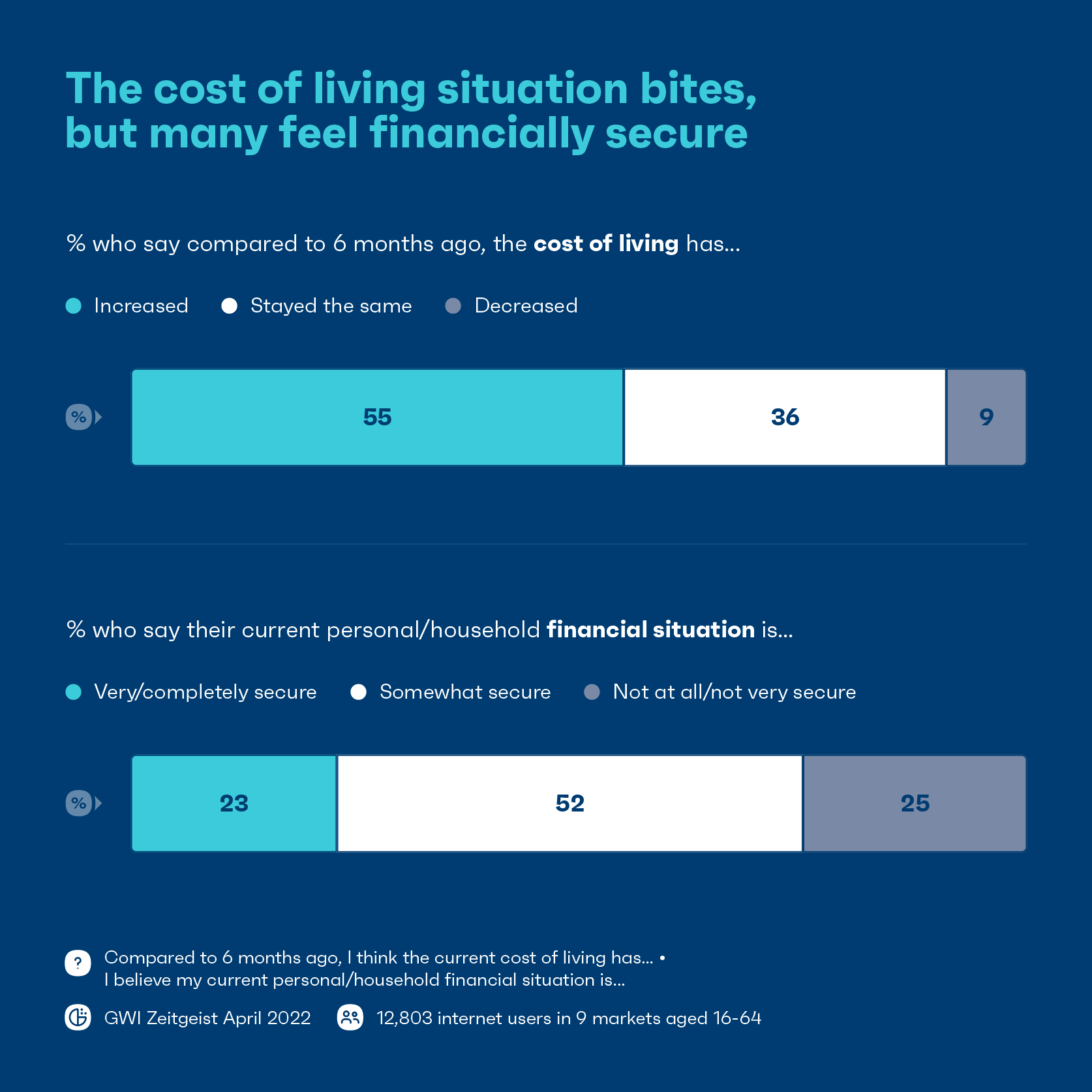

ด้วยเหตุนี้ ผู้บริโภคมากกว่าครึ่งกล่าวว่าค่าครองชีพในปัจจุบันเพิ่มขึ้นเมื่อเทียบกับเมื่อ 6 เดือนที่แล้ว โดยมีความแตกต่างอย่างเห็นได้ชัดตามอายุและประเทศ

คนรุ่นเก่ามีแนวโน้มมากที่สุดที่จะบอกว่าค่าครองชีพเพิ่มขึ้นเมื่อเทียบกับคนรุ่นใหม่ ตัวอย่างเช่น 77% ของเบบี้บูมเมอร์บอกว่าสิ่งนี้เทียบกับ 49% ของคนรุ่นมิลเลนเนียล

ในระดับประเทศ ผู้บริโภคเกือบ 90% ในสหรัฐอเมริกาและสหราชอาณาจักรกล่าวว่าค่าครองชีพสูงขึ้น อีกด้านหนึ่งของสเปกตรัมคือญี่ปุ่น ซึ่งมีเพียง 17% ของผู้บริโภคที่พูดแบบเดียวกัน

แม้ว่าหลายคนรู้สึกว่าค่าครองชีพเพิ่มขึ้น แต่ผู้บริโภคกว่าครึ่งกล่าวว่าตนมีความมั่นคงทางการเงินบ้าง ในขณะที่อีก 23% กล่าวว่าพวกเขามีความมั่นคงทางการเงินมากหรือสมบูรณ์ ดังนั้นจึงไม่ใช่ความหายนะและความเศร้าโศกทั้งหมด

อีกครั้ง การมองโลกในแง่ดีทางการเงินนั้นแตกต่างกันอย่างมากในแต่ละประเทศ ตัวอย่างเช่น ในอิตาลีและฝรั่งเศส เกือบ 2 ใน 5 กล่าวว่าพวกเขาไม่มีความมั่นคงทางการเงิน

สิ่งที่ต้องจำไว้คือ: ผลกระทบจะไม่เท่ากัน ผู้คนในประเทศต่าง ๆ กลุ่มอายุ และระดับรายได้ต่าง ๆ จะรู้สึกถึงความเครียดในรูปแบบต่าง ๆ อย่างรุนแรงกว่าคนอื่น ๆ

สำหรับคนจำนวนมาก เงินออมที่ถูกกักไว้จากการระบาดใหญ่อาจเป็นอุปสรรค์ที่หนักหนาสาหัสที่สุด – ในขณะนี้ โดยเฉลี่ยแล้ว ครัวเรือนที่มีรายได้ต่ำจะมีเงินออมและบัญชีเงินฝากประจำอยู่ที่ 3,000 ดอลลาร์สหรัฐฯ เพิ่มขึ้นเกือบสองเท่าจากที่เคยมีเมื่อต้นปี 2562 ตามข้อมูลของ Bank of America

แต่เมื่อต้นทุนเพิ่มขึ้นอย่างต่อเนื่องและการประหยัดลดลง ความเชื่อมั่นทางการเงินของผู้บริโภคก็จะลดลงไปอีก

ไม่มีใครรอดพ้นจากการขึ้นราคา แต่บางคนก็โดนหนักกว่าคนอื่นๆ

กลุ่มผู้สูงอายุ กลุ่มเสี่ยง และรายได้ต่ำมีความเสี่ยงมากที่สุด บางคนถูกบังคับให้เลือกใช้จ่ายในครัวเรือน ละทิ้งอาหาร หรือในกรณีที่ร้ายแรง ให้ตัดการเชื่อมต่อจากไฟฟ้าและก๊าซเป็นระยะเวลาหนึ่ง

กลุ่มที่มีอายุมากกว่ามีแนวโน้มที่จะพูดว่าพวกเขากำลังใช้จ่ายน้อยลง – 37% ของเบบี้บูมเมอร์กล่าวว่าสิ่งนี้เทียบกับประมาณ 30% ของ Gen Z และกลุ่มมิลเลนเนียล

ผู้บริโภคที่มีอายุมากกว่าอาจมีกำลังซื้อมากกว่า แต่นั่นไม่ได้หมายความว่าพวกเขาจะได้รับผลกระทบจากเงินเฟ้อน้อยลง กลุ่มนี้มักอ่อนไหวต่อราคาและระมัดระวังเรื่องการเงินมากกว่า พวกเขานำหน้าคนรุ่นอื่นๆ ที่กล่าวว่าการรักษาความปลอดภัยทางการเงินเป็นสิ่งสำคัญสำหรับพวกเขา การมีเครือข่ายความปลอดภัยทางการเงินมีความสำคัญต่อพวกเขา ดังนั้นจึงอาจอธิบายได้ว่าทำไมพวกเขาจึงดำเนินการตามขั้นตอนเพื่อให้มีความสะดวกสบายทางการเงิน

ผู้บริโภคในสหราชอาณาจักรมีแนวโน้มที่จะใช้จ่ายน้อยลงเมื่อเทียบกับสองปีที่แล้ว (44%)

แม้กระทั่งก่อนการเพิ่มขึ้นครั้งล่าสุด หลายครัวเรือนในสหราชอาณาจักรต่างก็รู้สึกตึงเครียดอยู่แล้ว ประชาชนกว่า 3 ล้านคนในอังกฤษต้องเผชิญกับ "ความยากจนจากเชื้อเพลิง" หรือประสบปัญหาในการทำให้บ้านร้อนในปี 2020 ตามตัวเลขของรัฐบาล

ในเดือนเมษายน ผู้ใหญ่เกือบครึ่งที่จ่ายบิลค่าพลังงานกล่าวว่าพวกเขามีปัญหาในการจ่ายค่าใช้จ่ายเหล่านั้น และหนึ่งในห้าไม่สามารถซื้อเชื้อเพลิงได้ในบางจุด ตามรายงานของสำนักงานสถิติแห่งชาติของสหราชอาณาจักร

ความกังวลด้านการเงินไม่ได้จำกัดอยู่แค่ผู้มีรายได้น้อยเท่านั้น เราพบว่า 27% ของผู้มีรายได้สูงกล่าวว่าพวกเขากำลังใช้จ่ายเงินน้อยลง ซึ่งไม่ถึงไมล์หลังผู้มีรายได้ต่ำกว่าที่ 35%

การค้นพบนี้สะท้อนถึงการวิจัยของ CNBC และ Momentive ซึ่งพบว่าการตัดสินใจของผู้มีรายได้สูงในการลดการใช้จ่ายนั้นอยู่ไม่ไกลจากการตัดสินใจของกลุ่มผู้มีรายได้น้อย เมื่อพิจารณาว่าผู้มีรายได้สูงมีความรับผิดชอบต่อการใช้จ่ายมากถึงสามในสี่ การตัดทอนของพวกเขาจะทำให้ธุรกิจลำบากใจมากที่สุด

ในขณะที่คนส่วนใหญ่จะรู้สึกถึงผลกระทบในทางใดทางหนึ่ง ราคาที่สูงขึ้นและการบีบงบประมาณจะเพิ่มความไม่เท่าเทียมกันของรายได้ในท้ายที่สุด

แรงกดดันเพิ่มมากขึ้นสำหรับรัฐบาลในการก้าวขึ้นและลงมือปฏิบัติ ในขณะที่กลุ่มชุมชนท้องถิ่นบางแห่งในอังกฤษกำลังกระโดดเข้ามาช่วยเหลือผู้ที่กำลังดิ้นรน

ผู้บริโภคเตรียมจัดลำดับความสำคัญของการใช้จ่ายใหม่

ด้วยทุกอย่างตั้งแต่ค่าที่อยู่อาศัยไปจนถึงแท่งขนมที่เราโปรดปรานที่มีราคาแพงกว่า จึงเกิดคำถาม: ผู้บริโภคจะลดการใช้จ่ายที่ไหน

ผู้บริโภคมักคำนึงถึงราคาเกี่ยวกับพื้นฐาน เช่น อาหาร/ของชำ สาธารณูปโภค และการขนส่ง เช่น เชื้อเพลิงรถยนต์ ซึ่งทั้งหมดนี้มีราคาสูงขึ้น ในบางกรณี ผู้บริโภคอาจแลกเปลี่ยนอาหารที่มีราคาถูกลง เช่น การซื้อแบรนด์ที่มีฉลากของตัวเอง โดยทั่วไปแล้ว การลดการใช้จ่ายสำหรับสิ่งของจำเป็นนั้นยากกว่า

เราจะเห็นผู้บริโภคจำนวนมากขึ้นจัดลำดับความสำคัญในการใช้จ่ายของตนใหม่ โดยที่สินค้าตามที่เห็นสมควรจะเป็นคนแรกที่ไป

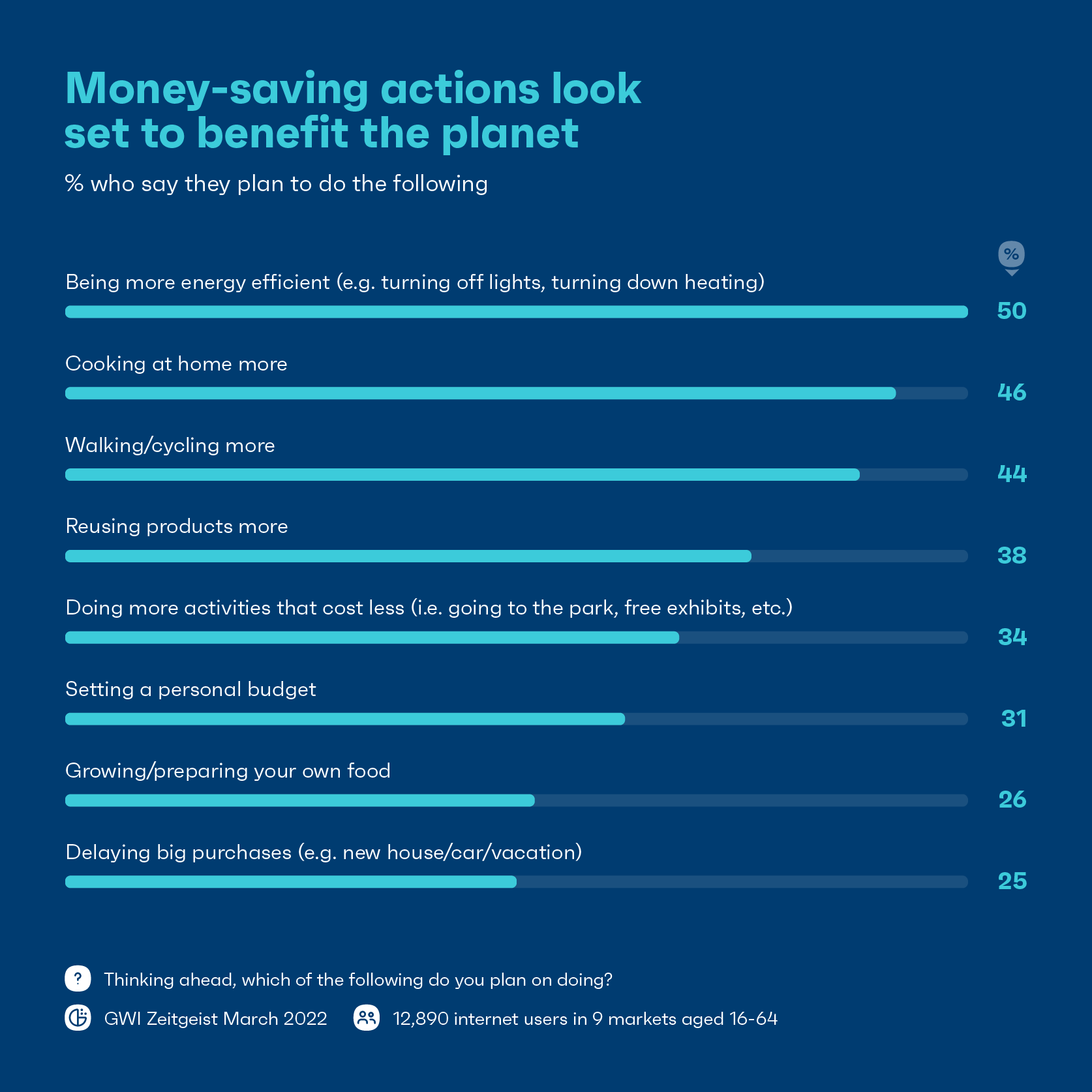

เมื่อถามถึงสิ่งที่ผู้บริโภคมีแนวโน้มที่จะใช้จ่ายน้อยลง ของกิน/ของฟุ่มเฟือย ไปเที่ยวกลางคืนหรือทานอาหารนอกบ้าน และค่าเดินทางต่างๆ เช่น ค่าน้ำมันก็อยู่ในอันดับต้นๆ ของรายการ ค่าเฉลี่ยการซื้อกลับบ้านในสหราชอาณาจักรมีค่าใช้จ่ายมากกว่าที่เคยทำเมื่อ 5 ปีที่แล้วถึง 20% ดังนั้นเราอาจเห็นผู้บริโภคเลือกทำอาหารที่บ้านมากขึ้น เรายังมีแนวโน้มว่าผู้บริโภคจะใช้รูปแบบการคมนาคมอื่นๆ เช่น การเดินหรือขี่จักรยานมากกว่า

เมื่อผู้บริโภคประเมินสิ่งที่พวกเขาต้องการจริงๆ มาก ขึ้น หลายคนจะลดสิ่งที่ไม่จำเป็น เช่น การสมัครรับข้อมูล สินค้าฟุ่มเฟือย และเสื้อผ้าใหม่

ในขณะเดียวกัน คนอื่นๆ อาจเก็บสะสมค่าใช้จ่ายบ้านหลังใหญ่ไว้ การซื้อเฟอร์นิเจอร์ในครัวเรือน (-7%) เครื่องซักผ้า/เครื่องอบผ้า (-7%) และเครื่องล้างจาน (-9%) ล้วนลดลงตั้งแต่ไตรมาสที่แล้ว ซึ่ง British Retail Consortium ยังพบในข้อมูลของตนเองอีกด้วย

หลายคนคงนึกถึงการแลกเปลี่ยนเงินอย่างชาญฉลาดที่พวกเขาสามารถทำได้ และมันทิ้งหมวดหมู่ไว้มากมายบนเขียง

แม้จะมีสถานการณ์ทางเศรษฐกิจที่ท้าทาย แต่การใช้จ่ายในโรงแรม รีสอร์ท และที่พักเพิ่มขึ้น 16.6% ในสหราชอาณาจักรเมื่อเทียบกับเมื่อ 3 ปีที่แล้ว ซึ่งเป็นการเติบโตสูงสุดนับตั้งแต่เดือนกันยายนปีที่แล้ว

ดังนั้น กว่าหนึ่งในสี่กล่าวว่าการลาพักร้อนเป็นสิ่งที่พวกเขาอาจลดได้หากจำเป็น หลายคนอาจเสียสละอย่างอื่นก่อนที่จะเลิกลาในวันหยุด นี่เป็นข่าวดีโดยเฉพาะอย่างยิ่งสำหรับภาคส่วนที่สูญเสียอย่างมากในช่วงการแพร่ระบาด และส่งสัญญาณถึงความอยากอาหารของผู้บริโภคบางส่วนที่ต้องชดเชยสำหรับการเดินทางที่พลาดไป

มาตรการประหยัดเงิน = ชัยชนะเพื่อโลก

เนื่องจากผู้บริโภคจำนวนมากขึ้นชั่งน้ำหนักต้นทุน หลายคนจึงนำกลยุทธ์การประหยัดเงินมาใช้ แต่มีข้อดีคือ พฤติกรรมบางอย่างที่ลดต้นทุนก็จะลดการปล่อยมลพิษและของเสียด้วย

กลยุทธ์การประหยัดเงินที่ใหญ่ที่สุดบางอย่าง เช่น การใช้พลังงานอย่างมีประสิทธิภาพมากขึ้น การเดิน/ขี่จักรยานมากขึ้น หรือการใช้ผลิตภัณฑ์ซ้ำ ล้วนแต่พึ่งพารูปแบบการใช้ชีวิตแบบวงกลม หลักการของแบบจำลองทรงกลมมีรากฐานมาจากการคิดใหม่ว่าเราออกแบบ ผลิต และใช้สิ่งที่เราต้องการอย่างไร เพื่อขจัดของเสียและมลภาวะ ตลอดจนผลิตภัณฑ์และวัสดุต่างๆ ที่นำมาใช้ใหม่

ผู้บริโภคมักจะเลือกใช้วิธีการประหยัดเงิน แต่นั่นไม่จำเป็นต้องเป็นภาระของโลก

แบรนด์ควรพึ่งพาวิธีที่ผู้บริโภคคำนึงถึงสิ่งแวดล้อมด้วยงบประมาณ

นี่เป็นโอกาสที่ยอดเยี่ยมสำหรับแบรนด์ในการแสดงว่าพวกเขาเป็นเพื่อนกับทั้งผู้บริโภคและโลกใบนี้ด้วยการช่วยเหลือพวกเขาให้ใช้ชีวิตอย่างยั่งยืนโดยจ่ายน้อยลง สิ่งจูงใจที่ได้รับแรงบันดาลใจจากสิ่งแวดล้อม เช่น โครงการรีไซเคิลที่ส่งเสริมให้ผู้บริโภคนำสินค้าที่ใช้แล้วมาลดราคา อาจเป็นกลยุทธ์ที่ชนะ

แม้ว่าจะไม่มีการเพิกเฉยต่อค่าครองชีพที่จะเกิดขึ้นกับคนจำนวนมาก แต่ก็ยังมีประโยชน์ที่เป็นไปได้บางอย่างที่คุ้มค่า

อะไรต่อไป?

ผลกระทบของเงินเฟ้อเพิ่งเริ่มต้นเท่านั้น ในบางกรณี การใช้จ่ายของผู้บริโภคดูค่อนข้างคงที่ในตอนนี้ แต่อาจแตกต่างออกไปมากในปลายปีนี้หรือในปี 2566

การวิเคราะห์จากเดอะการ์เดียนพบว่าการเรียกร้องด้านการเงินและรายได้ของบริษัทชั้นนำหลายแห่งเปิดเผยว่าส่วนใหญ่มีกำไรเพิ่มขึ้น แม้ว่าจะส่งต่อต้นทุนให้กับลูกค้าก็ตาม เนื่องจากผู้บริโภคแบกรับภาระหนัก มีเพียงหลายอย่างที่พวกเขาสามารถจัดการได้ก่อนที่จะต้องลดการใช้จ่ายลง