Fintech ตั้งเป้าผลิตยูนิคอร์นจำนวนมากที่สุดในอินเดีย

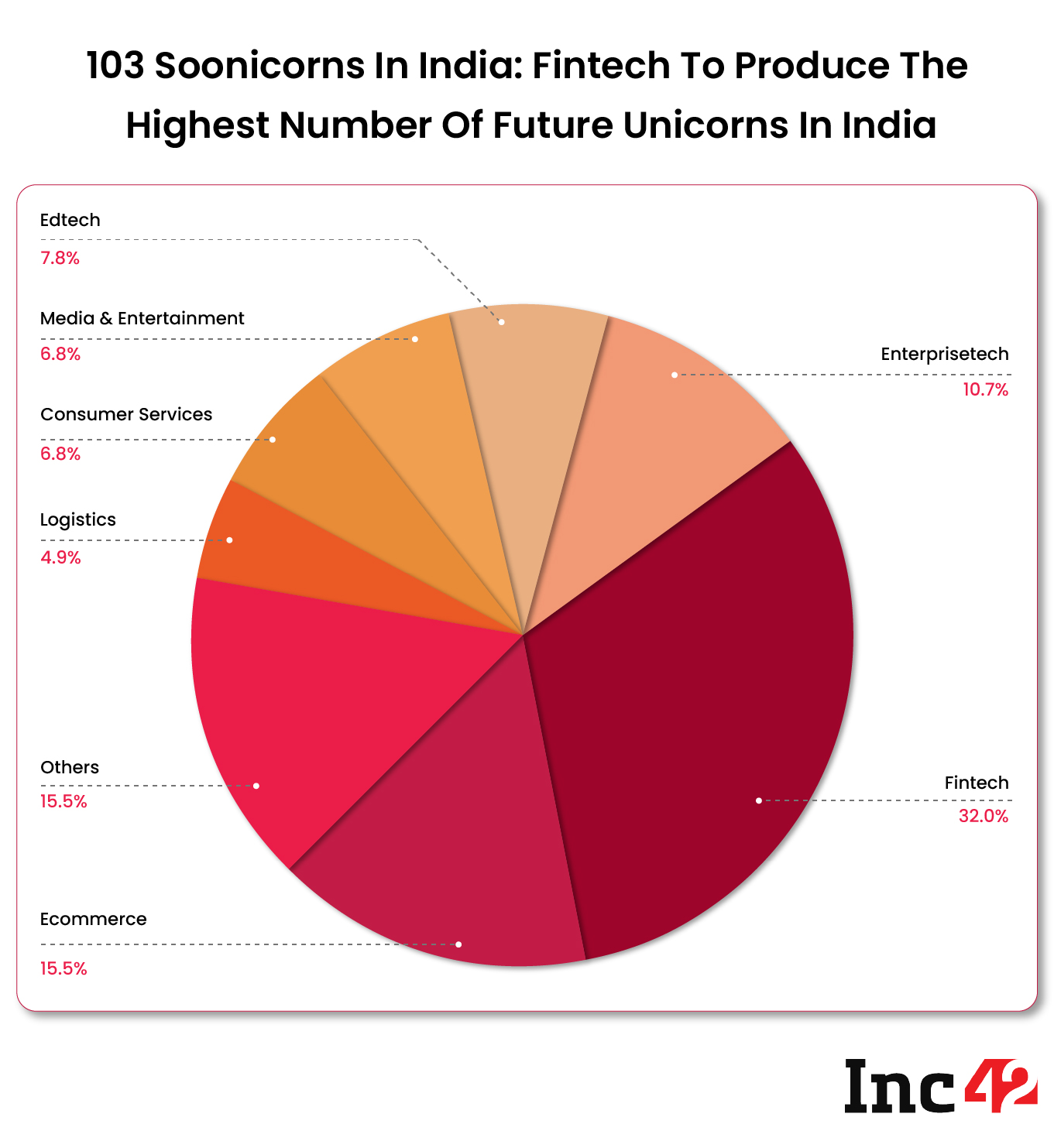

เผยแพร่แล้ว: 2022-08-15ด้วย 33 Soonicorns ในกลุ่ม Fintech พร้อมที่จะสร้างยูนิคอร์นมากที่สุดในอีกไม่กี่ปีข้างหน้า

สตาร์ทอัพ Fintech ระดมทุนได้ 24 พันล้านดอลลาร์ระหว่างปี 2014 ถึง Q1 2022 รองจากอีคอมเมิร์ซเท่านั้น

Lendingtech นำเสนอโอกาสทางการตลาดที่ใหญ่ที่สุดภายในปี 2025 (614 พันล้านดอลลาร์) ตามมาด้วย insurtech (339 พันล้านดอลลาร์) และการชำระเงิน (208 พันล้านดอลลาร์) ภายในฟินเทค

Fintech เป็นหนึ่งในภาคส่วนที่ใหญ่ที่สุดในระบบนิเวศเริ่มต้นของอินเดียในแง่ของจำนวนยูนิคอร์นที่ผลิต ด้วย 22 ยูนิคอร์นจาก 105 แห่งของอินเดียที่ดำเนินงานด้านฟิ นเทค ภาคนี้เป็นอันดับสองรองจากอีคอมเมิร์ซในแง่ของการผลิตยูนิคอร์น

ตามรายงานของ Inc42 ' รายงานสถานะของระบบนิเวศเริ่มต้นของอินเดียปี 2022 ' ด้วยจำนวน 33 Soonicorns ภาคส่วนฟินเทคพร้อมที่จะสร้างยูนิคอร์นในอนาคตส่วนใหญ่ในอินเดียในอีกไม่กี่ปีข้างหน้า

ระบบนิเวศเริ่มต้นของอินเดียเป็นที่ตั้งของบริษัทสตาร์ทอัพด้านฟินเทคมากกว่า 4.2K โดย 647 รายได้รับทุนสนับสนุนจากสตาร์ทอัพ สตาร์ทอัพเหล่านี้ระดมทุนได้ถึง 24 พันล้านดอลลาร์ระหว่างปี 2014 ถึงครึ่งแรกของปี 2022 ที่นี่เช่นกัน fintech เป็นอันดับสองรองจากอีคอมเมิร์ซในแง่ของการระดมทุน

Paytm เป็นยูนิคอร์นฟินเทครายแรกของอินเดีย โดยได้รับการประเมินมูลค่า 1 พันล้านดอลลาร์ในปี 2558 ตั้งแต่นั้นมา ระบบนิเวศของฟินเทคได้เพิ่มยูนิคอร์นอีก 21 ตัว โดยเพิ่ม 11 ตัวในปี 2564 จนถึงปีนี้ มียูนิคอร์นฟินเทคแล้วสี่ตัว โดยเพิ่มล่าสุด เป็น บัตรเครดิตสตาร์ทอั พ OneCard ในเดือนกรกฎาคม 2565

ความสำเร็จนี้ยิ่งน่าประทับใจมากขึ้นเมื่อตระหนักว่า อินเดียผลิตยูนิคอร์นได้ 44 ตัวในปี 2564 นั่นหมายความว่า 1 ใน 4 ของยูนิคอร์นที่ผลิตในปี 2564 เป็นยูนิคอร์นฟินเทค

หากแนวโน้มในระบบนิเวศเริ่มต้นของ fintech ของอินเดียเป็นสิ่งที่ต้องทำ ภาคธุรกิจนี้ก็พร้อมที่จะเอาชนะคู่แข่งรายอื่นๆ ทั้งหมดในแง่ของจำนวนยูนิคอร์นที่ผลิตได้

ดาวน์โหลดรายงาน

โอกาสสำหรับอนาคต Fintech Unicorns

โดยรวมแล้ว fintech นำเสนอ โอกาสทางการตลาดที่ 1.3 ล้านเหรียญสหรัฐภายในปี 2568 ตามรายงาน ของ Inc42

Lendingtech นำเสนอโอกาสทางการตลาดที่ใหญ่ที่สุดภายในปี 2568 (614 พันล้านดอลลาร์) รองลงมาคือ Insurtech (339 พันล้านดอลลาร์) และการชำระเงิน (208 พันล้านดอลลาร์) ในบรรดากลุ่มย่อยต่างๆ ภายในฟินเทค โอกาสทางการตลาดของทั้งสามภาคส่วนนี้เกี่ยวข้องโดยตรงกับช่องว่างระหว่างอุปสงค์และอุปทาน

การพูดที่ Fintech Summit 2022 ของ Inc42 คุณ Nithin Kamath ผู้ก่อตั้งและซีอีโอของ Zerodha ยูนิคอร์นด้านเทคโนโลยีเพื่อการลงทุน กล่าวว่าการให้กู้ยืมเป็นหนึ่งในโอกาสที่ใหญ่ที่สุดในฟินเทค “นั่นเป็นโอกาสที่ยิ่งใหญ่ คนส่วนใหญ่ในประเทศไม่มีเงินเพียงพอ การที่ใครสักคนจะรับประกันความเสี่ยงนี้เป็นปัญหารอง แต่นั่นเป็น TAM ขนาดใหญ่” ซีอีโอของ Zerodha กล่าว

ประเด็นของเขาได้รับการสนับสนุนจากข้อเท็จจริงที่ว่าการเจาะข้อมูลบัตรเครดิตในอินเดีย อยู่ที่ประมาณ 5.55% ต่อข้อมูล RBI นี่คือเหตุผลที่ Lendingtech ในฐานะภาคธุรกิจคาดว่าจะเติบโตที่ CAGR 32% ระหว่างปี 2021 ถึง 2025 สำหรับ Fi, Uni, Lendingkart, Axio, Fino และ Lendingtech Soonicorns อื่นๆ นี่อาจเป็นเพลงที่ฟังสบายหู

ด้วย Lendingtech นั้น Insurtech ยังเป็นภาคส่วนที่มีการรุกตลาดในอินเดียต่ำ ดังนั้นจึงเป็นกลุ่ม Fintech ที่เติบโตเร็วที่สุดในประเทศ

แนะนำสำหรับคุณ:

Insurtech Unicorn Digit ยื่น DRHP เสนอขายหุ้น IPO เสนอหุ้นมูลค่า INR 1,250 Cr ใน ...

หลังจากเดือนแห่งการเก็งกำไร BYJU'S จะเผยแพร่งบการเงิน 'ภายในก...

UP Mulling เปลี่ยนแปลงนโยบาย MSME เพื่อส่งเสริมผู้ประกอบการสตรี

เดลี เบงกาลูรู ปรับใช้ระบบจดจำใบหน้าที่สนามบิน

การเริ่มต้น 5G และนวัตกรรม: อินเดียเตรียมพร้อมสำหรับ 'Techade' ที่จะเกิดขึ้นอย่างไร

ความง่ายในการซื้อ ทางเลือกที่เพิ่มขึ้น และตัวเลือกทางการเงินที่ดีกว่าจะขับเคลื่อนฉันได้อย่างไร...

ตาม ข้อมูลของ IRDAI การเจาะตลาดประกันภัยในอินเดียอยู่ที่ 4.2% ในปีงบประมาณ 21 หลังจากการระบาดของ COVID-19 การใช้จ่ายประกันได้เพิ่มขึ้นในหมู่ผู้คนในอินเดีย โดยเบี้ยประกันในหมวดประกันชีวิตคาดว่าจะสูงถึง INR 24 Lakh Cr (317.98 Bn) ภายในปีงบประมาณ 31

ตลาดการชำระเงินได้เห็นการเติบโตแบบทวีคูณนับตั้งแต่เปิดตัว UPI ในปี 2559 ตามตัวเลขล่าสุดจาก NPCI ธุรกรรม UPI ได้ ผ่าน เครื่องหมาย 6 พันล้านในเดือนกรกฎาคม 2022 ด้วยการย้ายการ เชื่อมโยงบัตรเครดิตกับ UPI ที่จะเกิดขึ้น ทั้ง Lendingtech และการเริ่มต้นการชำระเงินคาดว่าจะเป็นสักขีพยานในการเติบโตครั้งที่สอง

ความท้าทายของ Fintech Unicorns ในอนาคต

เมื่อเร็ว ๆ นี้ RBI ได้ดำเนินการเชิงรุกในการลดความเสี่ยงสำหรับผู้บริโภคและควบคุมการเริ่มต้นใหม่ด้วยนโยบายใหม่เกี่ยวกับบัตรเครดิตและการปล่อยสินเชื่อดิจิทัล ซึ่งจะบังคับให้ระบบนิเวศของ fintech เปลี่ยนรูปแบบธุรกิจทั่วกระดาน

เมื่อวันที่ 20 มิถุนายน RBI ได้แจ้งว่า ไม่สามารถโหลดเครื่องมือการชำระเงินล่วงหน้า (PPIs) ที่ไม่ใช่ธนาคารด้วยวงเงินเครดิต ได้ ส่งผลให้บัตรเครดิตของใครๆ ก็หยุดใช้ได้อย่างมีประสิทธิภาพ ยกเว้นธนาคาร ส่งผลให้บริษัทสตาร์ทอัพบัตรเครดิตของอินเดียเกิดความโกลาหล

ไลค์ ของส ไลซ์ ต้องเปลี่ยนรูปแบบธุรกิจทั้งหมด เปลี่ยน จากการโหลดวงเงินเครดิตเป็นการนำระบบที่คล้ายกับการซื้อผู้เล่นจ่ายทีหลัง (BNPL) มาใช้ Fintech Soonicorns เช่น Jupiter ยังต้องปิดธุรกิจบัตรเติมเงินของพวก เขา

Cryptocurrency เป็นภาคย่อยของ Fintech ที่อยู่ในพื้นที่สีเทาด้านกฎระเบียบในช่วงไม่กี่ปีที่ผ่านมา อย่างไรก็ตาม นั่นไม่ได้หยุดรัฐบาลจากการใช้ระบบการเก็บภาษีที่เข้มงวด โดยมีการเก็บภาษี 30% สำหรับกำไรทั้งหมดที่ได้รับจาก crypto และ 1% TDS โดยมีการเจรจา 28% GST ที่ยังคงดำเนินอยู่

บรรทัดฐาน ล่าสุดเกี่ยวกับการปล่อยสินเชื่อดิจิทัล ถูกกำหนดขึ้นเพื่อปกป้องลูกค้าจากการฉ้อโกงการให้กู้ยืม มาตรการกรรโชกเพื่อการกู้คืน ต้นทุนสินเชื่อที่สูงชัน และอัตราดอกเบี้ยสูง บรรทัดฐานยังห้ามบริษัทที่ให้ยืมเพิ่มวงเงินสินเชื่อโดยอัตโนมัติโดยไม่ได้รับความยินยอมอย่างชัดแจ้งจากผู้กู้

รัฐบาลกำลังมองหาการสร้างสภาพแวดล้อมฟินเทคโดยคำนึงถึงการปกป้องลูกค้าเป็นหลัก ถึงเวลาแล้วที่ฟินเทคจะคิดใหม่เกี่ยวกับกลยุทธ์ทางธุรกิจของตนโดยคำนึงถึงผลประโยชน์สูงสุดของลูกค้าเป็นสำคัญ

อย่างไรก็ตาม จากแบบสำรวจที่เป็นส่วนหนึ่งของรายงาน The State Of Indian Startup Ecosystem ประจำปี 2565 ของ Inc42 พบว่า 40% ของผู้ก่อตั้งมองโลกในแง่ร้ายเกี่ยวกับประสิทธิภาพของนโยบายของรัฐบาลในการส่งเสริมสตาร์ทอัพและผู้ประกอบการ นอกจากนี้ 51% ของผู้ก่อตั้งกล่าวว่าการเปลี่ยนแปลงอย่างฉับพลันในนโยบายส่งผลกระทบต่อระบบนิเวศเริ่มต้น

ดาวน์โหลดรายงาน

อนาคตของ Fintech จะเป็นอย่างไร

อย่างไรก็ตาม ในแง่ของความสามารถในการทำกำไร ฟินเทคสตาร์ทอัพยังล้าหลัง ชื่อที่ใหญ่ที่สุดในพื้นที่ฟินเทคบางส่วนยังคงเป็นสีแดง โดยมีเพียงประมาณหนึ่งในสามของยูนิคอร์นฟินเทคของอินเดียในชุดดำ

Zerodha เป็นหนึ่งในบริษัทฟินเทคยูนิคอร์นที่ทำกำไรได้ของอินเดีย โดยได้รายงานผลกำไรที่ 1,122.30 INR ต่อปีในปีงบประมาณ 2021 ยูนิคอร์นที่ทำกำไรได้เพียงรายเดียวคือ Billdesk, MobiKwik, Oxyzo, Chargebee, Razorpay และ groww

บริษัทสตาร์ทอัพด้านฟินเทคหลายแห่งคาดการณ์ว่าจะถึงจุดคุ้มทุนในอีกไม่กี่ไตรมาสข้างหน้านี้ ตัวอย่างเช่น Paytm ได้กำหนดเส้นตายในเดือนกันยายนปี 2023 เพื่อให้คุ้มทุน อย่างไรก็ตาม หากความสามารถในการทำกำไรไม่ดีขึ้นในช่วงสองสามไตรมาสข้างหน้า การควบรวมกิจการในฟินเทคก็คาดว่าจะเพิ่มขึ้นเมื่อเผชิญกับการชะลอตัวของเงินทุนอย่างต่อเนื่อง

เทคโนโลยีต่างๆ เช่น การวิเคราะห์ข้อมูล บิ๊กดาต้า AI และแมชชีนเลิร์นนิงถูกตั้งค่าให้ขับเคลื่อนนวัตกรรมและการปรับเปลี่ยนในแบบของคุณจะยังคงเป็นจุดสนใจหลักสำหรับสตาร์ทอัพด้านฟินเทคจำนวนมาก

Fintech เป็นหนึ่งในกลุ่มที่สำคัญที่สุดในระบบนิเวศเริ่มต้นของอินเดีย ขับเคลื่อนนวัตกรรมในพื้นที่ที่จมอยู่กับเทคโนโลยีเดิมและถูกขัดขวางโดยความไม่เต็มใจของผู้คนในการนำเทคโนโลยีใหม่มาใช้

พื้นที่ต่างๆ เช่น การธนาคาร การประกันภัย และการลงทุนเคยเป็นฐานที่มั่นของหน่วยงานภาครัฐ (PSU) และบริษัทขนาดใหญ่ของอินเดีย แต่บริษัทสตาร์ทอัพด้านฟินเทคของอินเดียกำลังเปลี่ยนแปลงสถานะที่เป็นอยู่อย่างรวดเร็ว ทำให้ลูกค้ามีทางเลือกมากขึ้น

ดาวน์โหลดรายงาน