Fintech Trends 2018 และ Outlook สำหรับปี 2019

เผยแพร่แล้ว: 2019-04-02การยอมรับของผู้ใช้เป็นสิ่งที่ท้าทายซึ่งมักจะทำให้นวัตกรรมช้าลง

อินเดียมีประชากรที่ไม่มีบัญชีธนาคารหรือไม่มีธนาคารที่ใหญ่ที่สุด

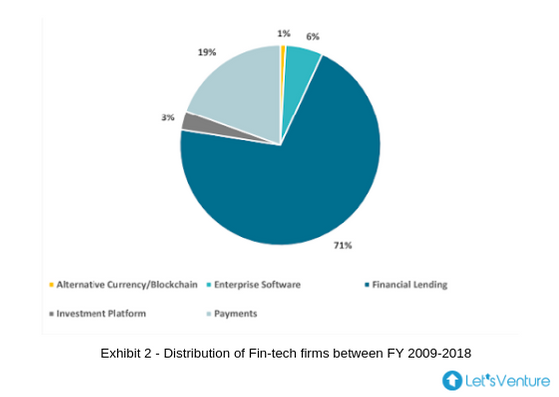

70% ของระบบนิเวศของฟินเทคถูกครอบงำโดยบริษัทสินเชื่อทางการเงิน

ยุคหลังการทำลายล้างในที่สุดก็เห็นการเพิ่มขึ้นของอุตสาหกรรมบริการทางการเงินของอินเดีย ด้วยการรวมภาคส่วนต่างๆ เข้าเป็นหนึ่งเดียว นั่นคือฟินเทค

วันนี้ fintech ได้ขยายเพื่อรวมนวัตกรรมทางเทคโนโลยีใด ๆ ในระบบอัตโนมัติของภาคการเงิน ซึ่งรวมถึงความก้าวหน้าในด้านความรู้ทางการเงิน คำแนะนำและการศึกษา ตลอดจนการปรับปรุงการจัดการความมั่งคั่ง การให้ยืมและการกู้ยืม การธนาคารเพื่อรายย่อย การระดมทุน การโอนเงิน/การชำระเงิน การจัดการการลงทุน และอื่นๆ

การเติบโตของ Fintech – อะไรเป็นแนวทาง?

โดยพื้นฐานแล้ว Fintech คือการผสมผสานและการประยุกต์ใช้เทคโนโลยีในอุตสาหกรรมบริการทางการเงิน อินเดียได้เห็นการเติบโตอย่างรวดเร็วของเทคโนโลยีและการยอมรับในช่วงไม่กี่ปีที่ผ่านมา

อุตสาหกรรมบริการทางการเงินแบบดั้งเดิมนั้นออฟไลน์โดยเนื้อแท้ ใช้เวลานาน ใช้งานเอง ไม่สามารถเข้าถึงได้ และมีค่าใช้จ่ายสูง สาเหตุหลักมาจากการพึ่งพาทุนมนุษย์ในทุกกระบวนการในช่องทาง อย่างไรก็ตาม การรวมเทคโนโลยีเข้ากับแต่ละขั้นตอนของกระบวนการได้นำมาซึ่งการเปลี่ยนแปลงจากการตัดสินใจด้วยตนเองเป็นการตัดสินใจด้วยเครื่องจักร

ปัจจัยขับเคลื่อนหลักของการเติบโตของ Fintech คือ:

เทคโนโลยีลดต้นทุนการดำเนินงาน: มาตรการต้นทุนต่ำในการให้บริการทางการเงินแก่มวลชน ส่วนใหญ่ได้รับแรงหนุนจากการเติบโตอย่างรวดเร็วของการนำเทคโนโลยีดิจิทัลมาใช้ สิ่งนี้ชัดเจนโดย UPI ซึ่งเป็นความคิดริเริ่มด้านการชำระเงินระดับโลก ซึ่งบริษัทต่างๆ ที่จัดการกับตลาดมวลชน เช่น WhatsApp, Google, Flipkart และ Amazon ได้ใช้บริการต่างๆ ด้วยเช่นกัน การย้ายจากกระดาษไปสู่กระบวนการที่ไม่มีกระดาษช่วยลดระยะเวลารอคอย ความพยายาม และค่าใช้จ่ายที่สำคัญที่สุดให้กับสถาบันการเงิน ในทางกลับกัน ยังเพิ่มการเข้าถึงบริการให้กับผู้บริโภคแม้ในพื้นที่ห่างไกล โดยไม่จำเป็นต้องมีสถานประกอบการทางกายภาพ

กฎระเบียบที่ปรับให้เหมาะกับธุรกิจ: ตามธรรมเนียมแล้ว นวัตกรรมในพื้นที่ฟินเทคถูกระงับโดยความไม่แน่นอนด้านกฎระเบียบและแนวทางอนุรักษ์นิยมในส่วนของรัฐบาลในเรื่องดังกล่าว ด้วยเหตุนี้ สถาบันการเงินจึงได้แสดงความพึงพอใจในการปรับปรุงที่ช้าและสม่ำเสมอ เมื่อเทียบกับนวัตกรรมที่ก่อกวนในอดีต อย่างไรก็ตาม ในช่วงไม่กี่ปีที่ผ่านมา เราได้เห็นการเปลี่ยนแปลงกระบวนทัศน์ในมุมมองเหล่านี้ เมื่อเทคโนโลยีพัฒนาขึ้นไปอีก ก็ทำให้เกิดความโปร่งใสมากขึ้นในระบบการเงิน และหน่วยงานกำกับดูแลจะได้รับประโยชน์อย่างมากจากการพัฒนาดังกล่าว

บริษัทดั้งเดิมจับมือกับบริษัทยุคใหม่: ทั้งสถาบันการเงินแบบดั้งเดิมและบริษัทฟินเทคยุคใหม่ต่างประสบปัญหาในการทำงานร่วมกันอย่างมีประสิทธิภาพ และปรับขนาดนวัตกรรมในระบบนิเวศเดียวกันได้อย่างมีประสิทธิภาพ SBI, HDFC, YES Bank เป็นตัวอย่างชั้นนำบางส่วนที่นี่

รัฐบาลผลักดันอย่างเข้มแข็งเพื่อการเปลี่ยนแปลงทางดิจิทัล

มีการวิเคราะห์ว่าการนำผู้ใช้ไปใช้เป็นสิ่งที่ท้าทายซึ่งโดยทั่วไปแล้วจะทำให้นวัตกรรมช้าลง ความพยายามของรัฐบาลในการส่งเสริมระบบการเงินให้เป็นดิจิทัลและลดธุรกรรมเงินสดในระบบเศรษฐกิจนั้นค่อนข้างมีประสิทธิภาพในการเปลี่ยนความสนใจของผู้บริโภคไปสู่ทางเลือกดิจิทัลสำหรับธุรกรรมทางการเงินและบริการ

อินเดียมีประชากรที่ไม่มีบัญชีธนาคารหรือไม่มีธนาคารที่ใหญ่ที่สุด พร้อมด้วยเทคโนโลยีที่แข็งแกร่งและระบบนิเวศของผู้ประกอบการ นิทรรศการที่ 1 เน้นย้ำถึงการสนับสนุนระดับนโยบายเชิงรุกที่แข็งแกร่งจากรัฐบาลเพื่อเพิ่มการรวมบริการทางการเงินแม้กระทั่งกับผู้บริโภคในพื้นที่ห่างไกล

โครงการริเริ่ม เช่น Jan Dhan Yojana ที่เปิดใช้บัญชีธนาคารสำหรับทุกคนในพื้นที่ชนบท จะช่วยให้พวกเขาเข้าถึงบริการทางการเงินที่ไม่เคยมีมาก่อน Aadhaar และการเกิดขึ้นของ UPI ถือเป็นรากฐานที่ดีสำหรับบริษัทฟินเทคในการเข้าถึงจุดสัมผัส 'ไมล์สุดท้าย' และเพิ่มการรวมทางการเงินทั่วประเทศ

มาตราส่วนมีความสำคัญเมื่อให้บริการด้วยโครงสร้างพื้นฐานที่เหมาะสมเท่านั้น ระดับการรุกทางอินเทอร์เน็ตที่เพิ่มขึ้นกำลังขยายตลาดที่สามารถระบุได้สำหรับฟินเทค ฉากหลังของกฎระเบียบที่ก้าวหน้าซึ่งเสริมด้วยความคิดริเริ่มของรัฐบาล เช่น India Stack, Startup India Program และ National Payments Council of India (NPCI) กำลังส่งเสริมให้เกิดนวัตกรรม และด้วยขนาดที่ใหญ่โตอินเดียจึงคาดว่าจะเห็นกลุ่มผู้ประกอบการสนใจจำนวนมากที่มุ่งสู่ฟินเทค

อย่างไรก็ตาม ความพยายามดังกล่าวจำเป็นต้องได้รับการชี้นำด้วยจิตวิญญาณที่ถูกต้องและสภาพแวดล้อมที่มีการควบคุมอย่างเพียงพอ เพื่อให้มั่นใจถึงความมั่นคงทางการเงินและความมั่นคงทางการเงินที่ยั่งยืนในระบบเศรษฐกิจ

แนะนำสำหรับคุณ:

ผู้ประกอบการไม่สามารถสร้างการเริ่มต้นที่ยั่งยืนและปรับขนาดได้ผ่าน 'Jugaad': Cit...

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

ภาพรวมของบริษัทฟินเทคยุคใหม่

ความได้เปรียบในการแข่งขัน:

- ความคล่องตัวในการเปิดและหมุน

- เลเซอร์เน้นประสบการณ์ลูกค้า

- อิสระจากภาระของระบบมรดก

ความท้าทายในการขยายธุรกิจ:

- ขาดความไว้วางใจ

- ไม่มีแบรนด์ที่รู้จัก

- ขาดโครงสร้างพื้นฐานการจัดจำหน่ายที่จัดตั้งขึ้น

- ขาดทุนและ

- ขาดความเชี่ยวชาญด้านการปฏิบัติตามกฎระเบียบ

ความสัมพันธ์ระหว่างบริษัทฟินเทคยุคใหม่กับสถาบันการเงินแบบดั้งเดิมได้เปลี่ยนแปลงจากการแข่งขันไปสู่ความร่วมมือ จะเห็นได้ว่าการอยู่ร่วมกันระหว่างผู้เล่นทั้งสองประเภทมุ่งสู่การสร้างภูมิทัศน์ที่เป็นหนึ่งเดียวซึ่งผู้เล่นแต่ละคนได้รับประโยชน์จากจุดแข็งของอีกฝ่ายหนึ่ง และผลประโยชน์ดังกล่าวจะส่งต่อไปยังผู้บริโภคในท้ายที่สุด

นอกจากนี้ สิ่งนี้ยังช่วยให้ผู้ครอบครองตลาดมีโอกาสสร้างข้อเสนอที่แข็งแกร่งและให้ผลกำไรมากขึ้นสำหรับลูกค้า และมีผลกระทบเชิงบวกต่อผลกำไรสูงสุดและการเติบโตในบรรทัดล่างของพวกเขา

หมวดหมู่ต่าง ๆ ของบริษัท Fintech

บริษัท Fintech ในอินเดียสามารถจำแนกได้กว้างๆ ออกเป็นกลุ่มต่างๆ ดังต่อไปนี้:

- สินเชื่อทางการเงิน – สินเชื่อ P2P, ตลาดสินเชื่อ, ผู้ให้กู้หนังสือเอง

- แพลตฟอร์มการลงทุน – แพลตฟอร์มการ ซื้อขายและกองทุนรวม, แพลตฟอร์ม Crowdfunding, ความมั่งคั่งและการจัดการสินทรัพย์, ที่ปรึกษาทางการเงินออนไลน์

- การชำระเงิน – กระเป๋าเงินมือถือ, การชำระเงินสำหรับผู้ค้า, PoS และบริการเกตเวย์การชำระเงิน

- ซอฟต์แวร์ระดับองค์กร – การให้คะแนนและการจัดจำหน่ายสินเชื่อ การจัดการค่าใช้จ่าย การวางแผนทางการเงิน การสร้างลูกค้าเป้าหมาย และการปฐมนิเทศลูกค้า กระบวนการอัตโนมัติ

- สกุลเงินทางเลือก/บล็อคเชน – การซื้อขายสกุลเงินดิจิทัล บริการที่ขับเคลื่อนด้วยบล็อคเชน

- การให้กู้ยืมทางการเงินโดยเฉพาะอย่างยิ่งในพื้นที่ผู้บริโภคยังมีพื้นที่และศักยภาพในการสร้างสรรค์สิ่งใหม่ ๆ อีกมาก

จุดเด่นที่สำคัญคือบริษัททุกประเภทเหล่านี้กำลังเจาะเข้าสู่ตลาดที่ใหญ่ขึ้นและตอบสนองความต้องการของตลาดซึ่งก่อนหน้านี้ไม่ได้ให้บริการโดยสถาบันการเงินแบบดั้งเดิม พวกเขาสามารถตอบสนองความท้าทายนี้ได้ด้วยการสร้างสรรค์ผลิตภัณฑ์และบริการที่เสนอในระดับรายได้ที่แตกต่างกัน และปรับแต่งได้แม้กระทั่งในวงกว้าง

การวิเคราะห์การจัดหาเงินทุนของบริษัท Fintech: ภาพรวมระยะเวลา 10 ปี

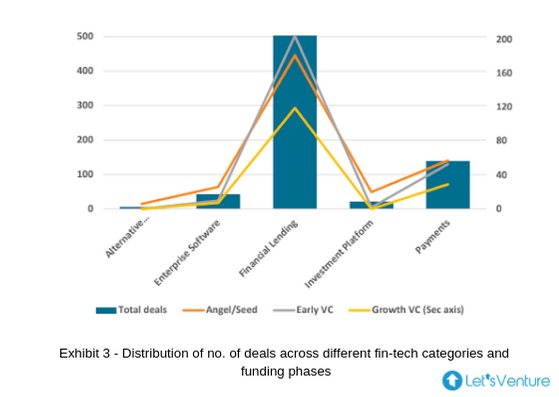

หมวดหมู่ต่าง ๆ ของบริษัท Fintech เทียบกับ ไม่มีข้อตกลงในขั้นตอนการระดมทุน

- การจัดแสดงที่ 2 แสดงให้เห็นว่า 70% ของระบบนิเวศของ Fintech ถูกครอบงำโดยบริษัทให้กู้ยืมทางการเงิน และสามารถอนุมานได้จาก Exhibit 3 ว่านักลงทุนในทุกระยะยังคงสนใจหมวดหมู่นี้

- การลงทุน VC ในช่วงต้นและ Angel/Seed มีสัดส่วนสูงสุดของดีลในทุกหมวดหมู่ ปี 2558, 2559 และ 2560 มีจำนวนข้อตกลงการให้กู้ยืมทางการเงินสูงสุดในช่วงทศวรรษที่ผ่านมา

- ปี 2018 ได้เห็นการหยุดชะงักของอุดมการณ์หลักของการมีส่วนร่วมในการลงทุน เนื่องจากนักลงทุนทั้งสามประเภทเช่น Angel, Early VC และ Growth มาบรรจบกันด้วยจำนวนเงินลงทุนในการปล่อยสินเชื่อทางการเงินเท่ากัน

- โดยมีสาเหตุหลักมาจากการลดลงของจำนวน ของข้อตกลงในขั้น Angel/Seed และการลงทุน VC ที่เพิ่มขึ้น ส่งสัญญาณให้บริษัทที่ครบกำหนดระดมทุนรอบต่อไป

- น่าแปลกที่แพลตฟอร์มการลงทุนไม่เห็นการลงทุนใด ๆ จาก Growth VCs จนถึงสิ้นปี 2561

- อาจมีการอนุมานสองประการ ประการหนึ่งที่การเริ่มต้นที่ต่อเนื่องโดยส่วนใหญ่มีความพอเพียงในแง่ของกระแสเงินสดอิสระที่เป็นบวก และไม่ขึ้นอยู่กับเงินทุนภายนอก (เช่น Zerodha) และอีกประการหนึ่งที่กองทุนระยะการเจริญเติบโตสามารถหาโอกาสเพียงพอที่ ตรงตามเกณฑ์ผลตอบแทนที่คาดหวัง

- ข้อเสนอ B2B มีการเติบโตในช่วงไม่กี่ปีที่ผ่านมาในทุกหมวดหมู่

- หมวดสกุลเงินทางเลือก/บล็อคเชนได้รับการลงทุนจาก Angel/Seed เท่านั้น

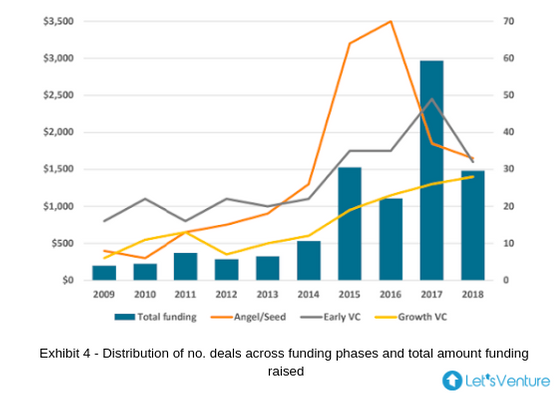

จำนวนเงินทุนที่ระดมได้ทั้งหมดเทียบกับจำนวนดีลในช่วงการระดมทุนที่แตกต่างกัน:

- ภาพที่ 4 แสดงให้เห็นถึงความสัมพันธ์ระหว่างนักลงทุนประเภทต่างๆ และจำนวนเงินทุนทั้งหมดในช่วงทศวรรษที่ผ่านมา โดยปี 2014 เป็นจุดเปลี่ยน

- จำนวนการลงทุนโดย Growth VCs ใน Payments เพิ่มขึ้นสามเท่าในปี 2558 และคงที่ตลอดสามปีถัดไป

- ปี 2016 ได้บันทึกจำนวนการลงทุนสูงสุดมาแล้ว และจำนวนการลงทุนของ Angel/Seed อยู่ที่ 2.2 และ 3.2 เท่า เมื่อเทียบกับ Early VC และ Growth VC ตามลำดับ

- การลดลงของข้อตกลงในปีต่อๆ มาดังที่แสดงไว้ข้างต้นแสดงถึงจำนวนการลงทุน VC ที่มีการเติบโตสูงขึ้นเมื่อบริษัทเติบโตเต็มที่

- การชำระเงินเป็นส่วนที่ได้รับทุนมากที่สุดในอุตสาหกรรมฟินเทคของอินเดีย

- การเพิ่มขึ้นอย่างรวดเร็วในปี 2560 ได้รับแรงหนุนหลักจากการระดมทุน 1.4 พันล้านดอลลาร์สหรัฐโดย SoftBank Group ใน Paytm ซึ่งเป็นจำนวนเงินทุนสูงสุดที่ได้รับจากบริษัทฟินเทคในอินเดีย มีรายงานว่าบริษัทระดมทุนเพิ่มเติม 300 ล้านดอลลาร์จากบริษัท Berkshire Hathaway ของ Warren Buffet; ต่อมาปลูกฝังความเชื่อในการเติบโตของอุตสาหกรรมฟินเทคในอินเดีย

“62% ของบริษัท Fintech ที่ระดมทุนจาก Angel/Seed สามารถระดมทุนจาก Early VCs และ 30% ของบริษัทเหล่านี้ระดมทุนจาก Growth VCs ในรอบต่อไป”

- ปริมาณการลงทุนของ Growth VC ในการให้กู้ยืมทางการเงินในช่วงทศวรรษที่ผ่านมานั้นเกือบ 4.5 และ 25 เท่าของจำนวนการลงทุน Angel/Seed และ Early VC ตามลำดับ และเงินทุนทั้งหมดในการให้กู้ยืมทางการเงินเห็น CAGR 36% ในช่วงห้าปีที่ผ่านมา

“60% ของนักลงทุน Angel/Seed ประสบความสำเร็จในการออกจากบางส่วนหรือทั้งหมด ในบริษัทที่สามารถระดมทุนจาก Early VCs หรือ Growth VCs ในรอบต่อไป”

- จำนวนบริษัทที่ระดมทุนรอบต่อไปยังคงสูงในอุตสาหกรรมฟินเทค

- นี่เป็นสัญญาณที่ดีอย่างมากสำหรับนักลงทุน Angel/Seed ที่จะมีโอกาสสูงที่จะได้ผลตอบแทนสูงสุดจากการประเมินมูลค่าของบริษัทที่เพิ่มขึ้น หรือการได้รับสภาพคล่องสูงจากการออกในรอบต่อๆ ไป

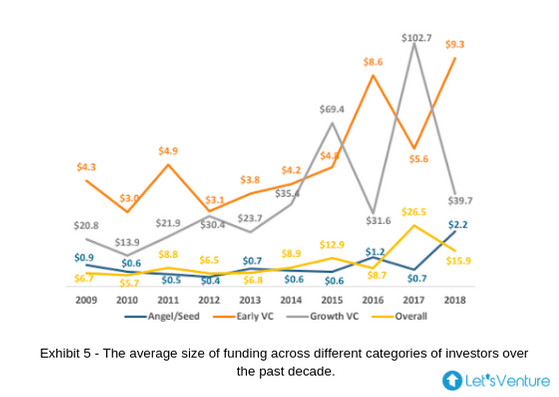

ขนาดเงินทุนเฉลี่ยในช่วงการระดมทุนที่แตกต่างกัน:

- ขนาดตั๋วเฉลี่ยของการลงทุน Angel/Seed สูงเป็นประวัติการณ์ในปี 2018 และเช่นเดียวกันก็ลดลงในปี 2017 ซึ่งเป็นปีที่ได้เห็นขนาดข้อตกลงที่สูงเป็นประวัติการณ์ในการลงทุน Early และ Growth VC

- ซึ่งแสดงถึงขั้นตอนการเติบโตของบริษัทฟินเทคหลายแห่งในปี 2560 ที่ได้รับความสนใจและเงินทุนในรอบการเติบโต

- ปี 2559 เป็นปีที่บันทึกขนาดตั๋วต่ำสุดในการลงทุน VC ก่อนกำหนดในช่วง 7 ปีที่ผ่านมา

- ความแปรปรวนในขนาดเฉลี่ยของข้อตกลงเน้นย้ำถึงอุปทานที่สูงของบริษัทฟินเทคที่ระดมทุน ซึ่งเป็นส่วนผสมของหุ้นและรอบหนี้

- การเพิ่มขนาดข้อตกลงโดยเฉลี่ยในการลงทุน Angel/Seed เป็นการตรวจสอบการมีส่วนร่วมที่เพิ่มขึ้นของ VCs ขนาดเล็กและระยะเริ่มต้นในการลงทุนรอบ Seed Round

- แม้ว่าขนาดเช็คของนักลงทุน angel แต่ละคนอาจยังคงเท่าเดิมหรือเพิ่มขึ้นเล็กน้อย การลงทุน VC ในระยะเริ่มต้นจะอธิบายความเบ้

- นี่เป็นสัญญาณที่ดีอย่างมากสำหรับการเริ่มต้นธุรกิจในระยะเริ่มต้น ซึ่งขณะนี้สามารถได้รับการสนับสนุนจากบริษัท VC พร้อมกับมีนักลงทุนรายบุคคลและนักลงทุนเชิงกลยุทธ์หลายคนเข้าร่วมด้วย แม้ในช่วงเริ่มต้นของการระดมทุน

โมเดลธุรกิจ Fintech ใดที่คาดว่าจะพัฒนาใน Lustrum ถัดไป

Rise of New Age Tech: AI, ML, Blockchain, AR และ IoT ได้ให้บริการกรณีการใช้งานที่สำคัญสำหรับการเติบโตของฟินเทคทั่ว โลก โซลูชั่นการธนาคารที่ขับเคลื่อนด้วยบล็อคเชนประสบความสำเร็จในสหรัฐอเมริกา สหราชอาณาจักร สิงคโปร์ และสามารถเห็นการรุกในอินเดีย การชำระเงินที่ขับเคลื่อนด้วยไบโอเมตริกซ์เนื่องจาก India Stack สามารถคาดหวังได้ จุดข้อมูลที่ขับเคลื่อนด้วย AI และ ML เพื่อสร้างโปรไฟล์เครดิตและความเสี่ยงของลูกค้าก็มีศักยภาพอย่างมากที่จะเติบโตเช่นกัน

การขยายตัวของ Fintech ไปสู่ขอบเขตที่แตกต่างกัน: เป็นที่คาดหวังว่าโซลูชั่นการเพิ่มความมั่งคั่งสูงสุดและการจัดการจะเพิ่มขึ้นในขอบเขตที่แตกต่างกัน ปริมาณความมั่งคั่งเพิ่มขึ้นที่ 12-14% ในอินเดีย ทำให้เกิดความต้องการมากขึ้นสำหรับคนที่จะจัดการมัน การรุกของผู้เล่นสถาบันที่จัดการความมั่งคั่งในปัจจุบันนั้นต่ำมากที่น้อยกว่า 25% เครื่องมือเพิ่มประสิทธิภาพและการจัดการความมั่งคั่งที่ขับเคลื่อนด้วยแชทบอท AI จะปรากฏขึ้น เทคนิคการบริหารความมั่งคั่งแบบดั้งเดิมอาจได้รับการปรับปรุงใหม่เพื่อนำเสนอโซลูชั่นส่วนบุคคลให้กับลูกค้า

Robo-Advisors Are On The Way: ที่ปรึกษา Robo ที่ขับเคลื่อนด้วย AI ในบริการทางการเงินกำลังเติบโตในพื้นที่การลงทุนรายย่อยทั่ว โลก แพลตฟอร์มเว็บระดับโลกจำนวนมากที่ขับเคลื่อนโดยอัลกอริธึมเชิงลึก ได้แก่ ที่ปรึกษา Robo ให้คำแนะนำทางการเงินและการลงทุนในการส่งรายละเอียดการเงินส่วนบุคคล เมื่ออินเดียมีความเท่าเทียมกับเศรษฐกิจที่พัฒนาแล้ว จะมีสตาร์ทอัพจำนวนมากขึ้นที่ใช้เทคโนโลยีเหล่านี้เกิดขึ้น

New Age Insurance Solutions At Defence: โซลูชั่นการประกันภัยยุคใหม่จะมอบความปลอดภัยในจุดสัมผัสต่างๆ บริษัทประกันภัยระดับโลกกำลังนำเสนอโซลูชันที่ปรับแต่งได้เองโดยใช้ประโยชน์จากข้อมูล เช่น นโยบายด้านสุขภาพที่ปรับแต่งตามความต้องการของลูกค้าโดยคำนึงถึงความเหมาะสมที่เหลืออยู่ สตาร์ทอัพเพียงไม่กี่รายกำลังสำรวจการผสานรวมของ AR เพื่อทำให้ประสบการณ์ของผู้บริโภคราบรื่นขึ้นต่อการเรียกร้องรถยนต์ มีบริษัทไม่กี่แห่งที่ดำเนินการในรูปแบบธุรกิจที่แตกต่าง โดยที่จำนวนเงินรวมกรมธรรม์รวมอยู่ที่ส่วนกลาง และใช้ชำระค่าสินไหมทดแทน และยอดเงินคงเหลือจะกำหนดจำนวนเงินพรีเมียมถัดไปสำหรับผู้ถือกรมธรรม์ทั้งหมด

ความคิดที่พรากจากกัน

เมื่อนำทุกอย่างมารวมกัน การปฏิวัติของฟินเทคกำลังค่อยๆ ร่วมมือกับเทคโนโลยีที่มีอยู่ทั้งหมดในสภาพแวดล้อมที่ซับซ้อนเพียงแห่งเดียว แม้ว่าการแปลงเป็นดิจิทัลคือจุดเริ่มต้นของการปฏิวัติ แต่ก็ยังเป็นผู้นำกลุ่มมิลเลนเนียลไปสู่อนาคต ซึ่งประกอบด้วยบ้านอัจฉริยะ เมืองอัจฉริยะ สัญญาอัจฉริยะ ธนาคารแบบเปิด และอื่นๆ อีกมากมาย การนำบล็อคเชนและสกุลเงินดิจิทัลมาใช้จะเป็นเพียงแค่การเพิ่มความสมบูรณ์ให้กับสตาร์ทอัพ fintech ธนาคาร สถาบันการเงิน และผู้บริโภคในวงเดียว แน่นอนว่าอนาคตของ Fintech นั้นคุ้มค่าแก่การรอคอย!