วิธีชนะเกมสินเชื่อผู้บริโภคในวันหยุดนี้ (4 เคล็ดลับ)

เผยแพร่แล้ว: 2021-10-19ปีที่แล้ว การใช้จ่ายออนไลน์เพิ่มขึ้น 49% เมื่อเทียบเป็นรายปี (YoY) ในช่วง เทศกาลวันหยุด แม้ว่าเศรษฐกิจจะไม่แน่นอนก็ตาม สัญญาณชี้ให้เห็นถึงการใช้จ่ายที่สูงขึ้นในปีนี้ และด้วยเหตุนี้ โอกาสในการให้เครดิตผู้บริโภค

เพื่อช่วยให้บริษัทที่ให้บริการทางการเงินใช้ประโยชน์จากพฤติกรรมของผู้บริโภคในช่วงปลายปี เราได้รวบรวมเคล็ดลับง่ายๆ ที่คุณไม่ควรพลาดโดยใช้ข้อมูลจาก Similarweb Digital Research Intelligence และ Shopper Intelligence

1. เตรียมพร้อมสำหรับการใช้จ่ายที่เพิ่มขึ้น

รูปแบบการใช้จ่ายในปี 2564 บ่งชี้ว่าผู้บริโภคอาจกู้ยืมเงินเพื่อใช้จ่ายอย่างสนุกสนานในวันหยุด

ในไตรมาสที่ 2 ชาวอเมริกันหลายล้านคนหยุดรับการตรวจบรรเทาทุกข์จากไวรัสโคโรนา แต่สิ่งนี้ไม่ได้หยุดพวกเขาจากการใช้จ่ายกับสินค้าที่ไม่จำเป็น เช่น สินค้าคงทน เช่น อิเล็กทรอนิกส์ และสินค้า CPG ที่ไม่คงทนและเคลื่อนที่เร็ว เช่น เครื่องสำอาง ซึ่งเพิ่มขึ้น 13% และ 13.9% ตามลำดับ

ไม่น่าแปลกใจเลยที่ความสนใจในบัตรเครดิตจะเพิ่มขึ้นแล้ว ผู้ใช้ค้นหาคำที่เกี่ยวข้องกับบัตรเครดิต 11 ล้านครั้งในเดือนสิงหาคม ซึ่งบ่งชี้ถึงการใช้เงินนอกเหนือจากบัญชีธนาคารส่วนบุคคล ปริมาณการค้นหานี้ แซงหน้าเทศกาลวันหยุดปี 2020 ถึง 9%

นอกจากนี้ ยอดคงเหลือในบัตรเครดิต เพิ่มขึ้น 11% ตั้งแต่เดือนเมษายนถึงพฤษภาคม 2564 ซึ่งเป็นการเพิ่มขึ้นสูงสุดในรอบ 5 ปี เมื่อพิจารณาแบบรายปี

ความเชื่อมั่นของผู้บริโภคที่แข็งแกร่งยังบ่งชี้ว่าหนี้ที่เพิ่มขึ้นเป็นสิ่งที่กระตุ้นการใช้จ่าย ในความเป็นจริง 44% ของชาวอเมริกันกล่าวว่าพวกเขายินดีเป็นหนี้สำหรับการซื้อสินค้าที่ไม่จำเป็น เช่น การรับประทานอาหารและความบันเทิงในช่วงครึ่งหลังของปี 2564 ความสนุกสนานของเทศกาลวันหยุดอาจทำให้ตัวเลขนี้พุ่งสูงขึ้นไปอีก

Jamie Dimon ซีอีโอของ JP Morgan ตระหนักดีถึงทัศนคติเชิงบวกของผู้บริโภคต่อการเรียกรายได้ของธนาคาร:

“เครื่องสูบน้ำพร้อมทำงาน…ผู้บริโภค มูลค่าบ้านเพิ่มขึ้น หุ้นเพิ่มขึ้น รายได้เพิ่มขึ้น เงินออมเพิ่มขึ้น ความมั่นใจเพิ่มขึ้น”

ด้วยความเชื่อมั่นที่สูงกว่าในปี 2563 และระดับการบริโภคที่เพิ่มขึ้น วิธีการชำระเงินก็เปลี่ยนไปเช่นกัน ทำให้บริษัทที่ให้บริการทางการเงินจำเป็นต้องเข้าใจในกลยุทธ์วันหยุดของตนเป็นพิเศษเพื่อให้นำหน้าคู่แข่ง

2. เลื่อนระดับเพื่อแข่งขันกับซอฟต์เครดิต

ทั้งอุตสาหกรรมการเงินและอีคอมเมิร์ซกำลังได้รับการเปลี่ยนแปลงโดย Buy Now Pay Later (BNPL) หรือที่เรียกว่าสินเชื่อ ณ จุดขาย ด้วย BNPL ผู้บริโภคเพียงต้องการการตรวจสอบเครดิตเล็กน้อยเพื่อชำระค่าสินค้าเป็นงวด

Megaretailer Amazon ประกาศว่าได้ร่วมมือกับ Afterpay ซึ่งเป็นหนึ่งในผู้ให้บริการชำระเงินที่เติบโตเร็วที่สุดในฤดูใบไม้ร่วงนี้ ( Square เข้าซื้อกิจการด้วยมูลค่า 2.9 หมื่นล้านดอลลาร์ในช่วงเวลาเดียวกัน) ความร่วมมือนี้จะช่วยให้ลูกค้าของ Amazon สามารถชำระค่าสินค้ามากกว่า 50 ดอลลาร์เป็นงวด ซึ่งเป็นหลักชัยในการช้อปปิ้งออนไลน์สมัยใหม่

การอุทธรณ์ของผู้บริโภค

BNPL ช่วยให้ผู้ซื้อเว้นระยะการชำระเงิน โดยมักไม่ต้องเสียดอกเบี้ย การตรวจสอบเครดิตแบบนุ่มนวลที่จำเป็นสำหรับโปรแกรมเหล่านี้ไม่น่าจะส่งผลกระทบต่อคะแนนเครดิต ด้วยเหตุนี้ ปริมาณการค้นหา "ซื้อเลย จ่ายทีหลัง" เพิ่มขึ้นเกือบสองเท่าจาก 33,719 ในเดือนตุลาคม 2020 เป็น 64,936 ในเดือนกันยายน 2021 ซึ่งสะท้อนถึงความต้องการที่พุ่งสูงขึ้นสำหรับตัวเลือกการชำระเงินนี้

อุทธรณ์อีคอมเมิร์ซ

RBC Capital Markets ประมาณการว่าสินเชื่อ ณ จุดขาย จะเพิ่มอัตราการแปลงค้าปลีก 20% ถึง 30% และมูลค่าการสั่งซื้อเฉลี่ย (AOV) ระหว่าง 30% ถึง 50%

การเพิ่ม AOV นี้ยังสอดคล้องกับรสนิยมระดับพรีเมียมที่เพิ่มขึ้นของผู้บริโภค ในหมวดต่างๆ ของ Amazon รายได้ปีต่อปี (YoY) เพิ่มขึ้น 27.7% ในเดือนกันยายน ในขณะที่ยอดขาย YoY เติบโตช้าเกือบ 10 จุดเปอร์เซ็นต์ (ppts) ซึ่งบ่งชี้ว่าผู้บริโภคใช้จ่ายมากขึ้นต่อผลิตภัณฑ์

การเติบโตของรายได้ YoY สูงกว่ายอดขายบน Amazon แสดงให้เห็นว่าผู้บริโภคมีการใช้จ่ายต่อการซื้อมากขึ้น (ผ่าน Shopper Intelligence)

3. ส่งเสริมบัตรดอกเบี้ยต่ำ

หากผู้บริโภคสามารถจ่ายดอกเบี้ย 0% กับ BNPL ได้ เหตุใดพวกเขาจึงควรสมัครใช้บัตรเครดิตที่มีดอกเบี้ยสูงกว่าและมีความเสี่ยงในการเป็นหนี้มากกว่า

ขึ้นอยู่กับธนาคารที่จะตอบคำถามนั้นโดยการส่งเสริมบัตรดอกเบี้ยต่ำด้วยการส่งข้อความที่มีประสิทธิภาพและตรงเป้าหมาย นี่คือวิธี:

สร้างเนื้อหาที่ตรงเป้าหมาย

นอกจากการเข้าชมโดยตรงและภายในแล้ว การค้นหาทั่วไปเป็นตัวขับเคลื่อนการคลิกสูงสุด เนื่องจากความต้องการมักจะเหมือนกันสำหรับผู้บริโภค 'ดอกเบี้ยต่ำ' '0% APR' และ 'การโอนยอดคงเหลือ' จึงควรอยู่ในหน้า Landing Page เดียวกัน

พัฒนาเนื้อหาที่ตรงเป้าหมาย สะท้อนความต้องการของผู้บริโภคสำหรับอัตราดอกเบี้ยต่ำ

4. ลงทุนในคำหลักที่เหมาะสม

หลังจากลดลงในช่วงที่มีโรคระบาด ค่าโฆษณาที่เสียค่าใช้จ่ายของธนาคารก็เพิ่มขึ้นด้วยการคลิกที่จ่าย 295,000 ครั้งสำหรับคำหลักบัตรเครดิตชั้นนำในเดือนสิงหาคม บริษัทในเครือและผู้ให้บริการบัตรเครดิตต่างก็เสนอราคาสูงสำหรับคำหลักที่เกี่ยวข้องกับดอกเบี้ยต่ำ ดังนั้น จึงเป็นเรื่องสำคัญสำหรับธนาคารที่จะต้องวิจัยอย่างแม่นยำและเลือกคำหลักที่เหมาะสมเพื่อแข่งขันในตลาดที่มีการแข่งขันสูง

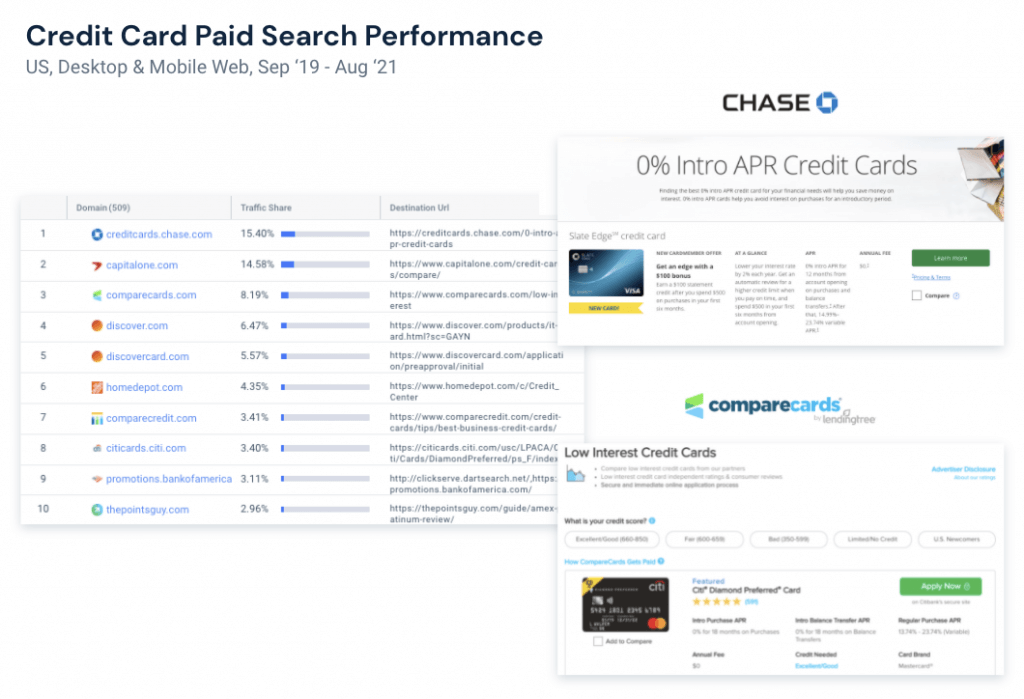

เคล็ดลับสำหรับมือโปร: ตัวอย่างแดชบอร์ดข่าวกรองการวิจัยดิจิทัล: คำหลักที่กำลังมาแรง การลงทุน

พิจารณาการเป็นพันธมิตรกับบริษัทในเครือ

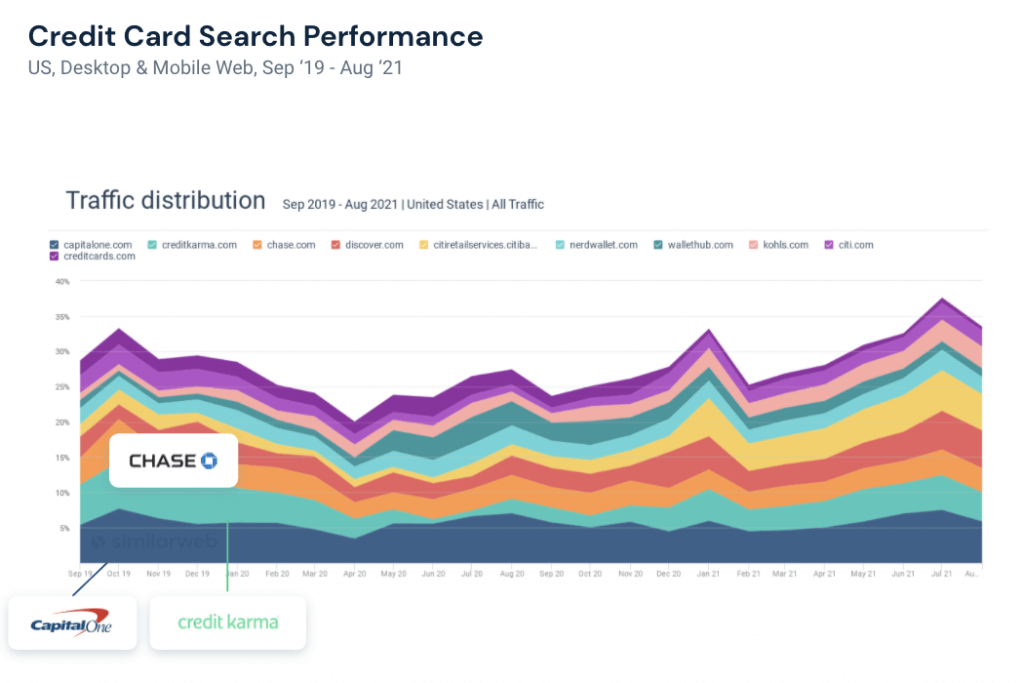

บริการทางการเงินยังสามารถพิจารณาร่วมมือกับพันธมิตรชั้นนำที่ได้รับส่วนแบ่งการเข้าชมสูงสำหรับข้อความค้นหาที่ตรงเป้าหมายและเป็นเป้าหมาย ตัวอย่างเช่น Credit Karma, Nerd Wallet และ WalletHub ล้วนอยู่ใน 10 อันดับแรกของเว็บไซต์ที่มีส่วนแบ่งการเข้าชมมากที่สุดสำหรับคำหลักที่เกี่ยวข้องกับเครดิต

ส่วนแบ่งการเข้าชมสำหรับคำหลักเกี่ยวกับบัตรเครดิตชั้นนำผ่าน Similarweb Digital Research Intelligence

ความคิดสุดท้าย

การใช้จ่ายเพิ่มขึ้น ดังนั้นจึงเป็นเรื่องสำคัญที่บริษัทที่ให้บริการทางการเงินจะต้องมีข้อมูลที่ถูกต้องเพื่อปรับกลยุทธ์สินเชื่อผู้บริโภค สิ่งนี้ใช้ตลอดทั้งปี ไม่ใช่แค่ช่วงเทศกาลวันหยุด

เราใช้ความอัจฉริยะการวิจัยดิจิทัลของเว็บที่คล้ายกันและปัญญาประดิษฐ์ของนักช้อปเพื่อรวบรวมการวิเคราะห์ของเรา หากต้องการรับข้อมูลเชิงลึกของคุณเองสำหรับวันหยุดที่มีความสุข กำหนดเวลาการสาธิตวันนี้