ภาษีแองเจิลเร่งการสืบเชื้อสายของอินเดียสู่อาณานิคมดิจิทัลได้อย่างไร

เผยแพร่แล้ว: 2019-02-05อินเดียยืนอยู่คนเดียวในการเลือกปฏิบัติต่อพลเมืองของตนจากการลงทุนในบริษัทอินเดียผ่านมาตรการเช่น "ภาษีเทวดา"

จากเงินทุน 38.5 พันล้านดอลลาร์สำหรับสตาร์ทอัพในอินเดีย มีเพียง 10% เท่านั้นที่มาจากแหล่งที่มาของอินเดีย

จากยูนิคอร์นอินเดีย 30 ตัวและซูนีคอร์น 26 ตัว หนึ่งในสามมีสำนักงานใหญ่ในต่างประเทศ

เมราจุตาไฮจาปานี, เย ปาตาลุน อิงกาลิสตานี

สร เป ลาล โทปิ รุสี, ภิร พิ ดิล ไห่ ฮินดูัสตานี

มากาปูร์ดาเมืองหลวงไฮอเมริกัน

นี่คือชะตากรรมของผู้ประกอบการชาวอินเดีย หัวใจของเขาเป็นชาวอินเดีย แต่ธุรกิจและทุนของเขาเป็นต่างชาติ อินเดียเคยเป็นประเทศที่ขาดแคลนทุน ต้นทุนด้านเงินทุนของเราสูงที่สุดในโลกสำหรับการประหยัดขนาดของเรา ตราสารทุนมีสินทรัพย์ในครัวเรือนเพียงเล็กน้อย 4.6% และตลาดของเราสั่นสะเทือนทุกครั้งที่นักลงทุนต่างชาติ (FII) ตัดสินใจที่จะถอนเงินออก

แม้แต่นายกรัฐมนตรีของเราในการเดินทางไปต่างประเทศหลายครั้ง ก็ยังแนะนำพลัดถิ่นของเราให้ลงทุนในอินเดีย:

“สำหรับฉัน การลงทุนโดยตรงจากต่างประเทศหมายถึงการพัฒนาครั้งแรกของอินเดียผ่านการลงทุนโดยตรงจากต่างประเทศ ซึ่งเป็นบรรทัดฐานที่ได้รับการเปิดเสรีอย่างเต็มที่สำหรับชาวอินเดียที่ไม่ใช่ผู้มีถิ่นพำนักและบุคคลที่มีถิ่นกำเนิดในอินเดีย”

แม้ว่านโยบาย FDI จะได้รับการเปิดเสรีสำหรับนักลงทุนต่างชาติและ NRIs แต่อินเดียกลับขัดขวางไม่ให้นักลงทุนชาวอินเดียลงทุนโดยสัญชาตญาณ

ในบรรดาทั้งโลก อินเดียยืนอยู่คนเดียวในการเลือกปฏิบัติต่อพลเมืองของตนจากการลงทุนในบริษัทอินเดียผ่านมาตรการต่างๆ เช่น “ภาษีเทวดา” (มาตรา 56(2)(viib)) ส่วนนี้ซึ่งนำโดยรัฐบาล UPA ในปี 2555 เก็บภาษีจากการรับทุนของบริษัทเอกชนเป็นรายได้ที่สูงกว่า "มูลค่าตลาดยุติธรรม" ของนักลงทุนอินเดียเท่านั้น ส่วนนี้ได้รับความหายนะของผู้ประกอบการชาวอินเดียเนื่องจากพวกเขาได้เห็นการประเมินมูลค่าของพวกเขาโดยกรมภาษีเงินได้และได้รับการเรียกเก็บ 30% จากเงินทุนทั้งหมดจากแหล่งในประเทศ!

การโจมตีค่าพรีเมียมของหุ้นและการประเมินมูลค่าของบริษัทต่างๆ ในการต่อสู้กับเงินสีดำนั้นกำลังอยู่ใน Shadowboxing ซึ่งเป็นกิจกรรมจำนวนมากแต่มีความสำเร็จเพียงเล็กน้อย แม้แต่สมมติฐานที่หนุนส่วนนี้ก็ยังบางที่สุด

บริษัทอินเดียสั่งการตีมูลค่าเกินจริง

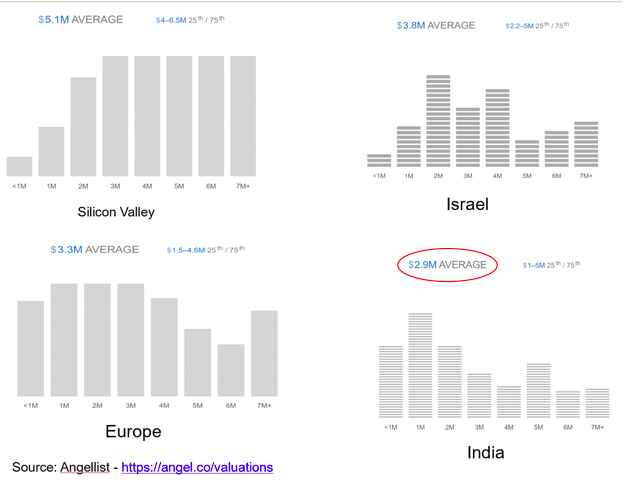

การอ้างว่าบริษัทสตาร์ทอัพในอินเดียมีการประเมินมูลค่าที่สูงเกินจริงนั้นลดลงทันทีที่คุณเปรียบเทียบการประเมินมูลค่ากับค่าเฉลี่ยทั่วโลก ในบรรดาระบบนิเวศเริ่มต้นทั้งหมดในโลก (สหรัฐอเมริกา, จีน, ยุโรป, อิสราเอล) สตาร์ทอัพในอินเดียมีการประเมินมูลค่าที่ต่ำที่สุดสำหรับการระดมทุนในระยะเริ่มต้น ส่วนหนึ่งเนื่องมาจากต้นทุนที่ต่ำในการได้มาและการพัฒนาผู้มีความสามารถ แต่มันทำให้ความคิดที่แพร่หลายนี้แตกสลายว่าการประเมินมูลค่าที่สั่งโดยบริษัทสตาร์ทอัพในอินเดียนั้นมากเกินไปและจำเป็นต้องเก็บภาษี

สตาร์ทอัพอินเดียประเมินมูลค่าต่ำที่สุด

พรีเมี่ยมส่วนแบ่งสูง = เงินดำ

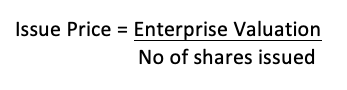

มูลค่าหุ้นส่วนเกินเป็นผลจากคณิตศาสตร์ที่สนับสนุนการประเมินมูลค่า ไม่ใช่สาเหตุของการประเมินมูลค่าสูง ราคาที่ออกของหลักทรัพย์ใด ๆ หากเป็นหน้าที่ของการประเมินมูลค่าวิสาหกิจที่กำหนดโดยนักลงทุนและจำนวนหลักทรัพย์ที่ บริษัท ได้ออกก่อนการระดมทุนรอบนี้  ราคาที่ออกสามารถแบ่งออกเป็นสององค์ประกอบ: มูลค่าที่ตราไว้ + ส่วนเกินมูลค่าหุ้น

ราคาที่ออกสามารถแบ่งออกเป็นสององค์ประกอบ: มูลค่าที่ตราไว้ + ส่วนเกินมูลค่าหุ้น

ความสัมพันธ์นี้สามารถสำรวจได้จากตัวอย่าง:

- การประเมินมูลค่าองค์กร: INR 10 Crore

- จำนวนหุ้นที่ออก: 10,000 หุ้น

- มูลค่าที่ตราไว้: INR 10

ดังนั้น ราคาที่ออกจะเป็น INR 10Crore/10,000 หุ้น = INR 10,000

เนื่องจากมูลค่าที่ตราไว้คือ INR 10 เบี้ยประกันภัยของหุ้นจึงกลายเป็น INR 9,900! (10,000 รูปีอินเดีย – 10 รูปีอินเดีย)

แนะนำสำหรับคุณ:

ผู้ประกอบการไม่สามารถสร้างการเริ่มต้นที่ยั่งยืนและปรับขนาดได้ผ่าน 'Jugaad': Cit...

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

INR 9,900 นี้ไม่มีความหมายเนื่องจากเป็นผลที่เรียบง่ายของคณิตศาสตร์ที่สนับสนุนการประเมินมูลค่าและไม่มีทางที่จะสะท้อนมูลค่าที่แท้จริงของ บริษัท การมีอยู่ของเงินสีดำหรือเหตุผลอื่นใดที่ระบุไว้สำหรับสิ่งนี้ที่มีอยู่ในหนังสือธรรมนูญ .

ผลที่ตามมาของภาษีเทวดา

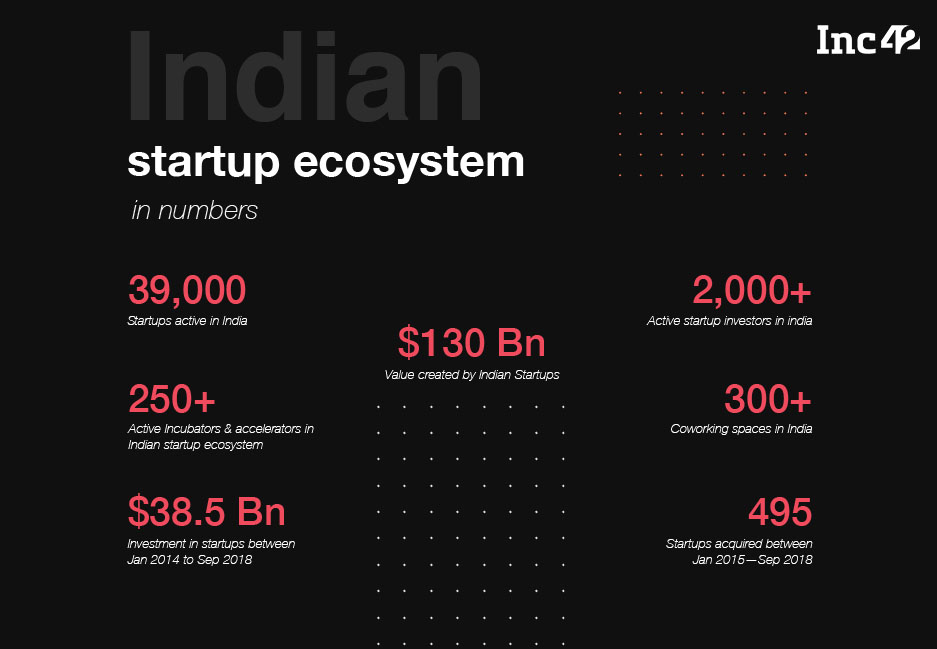

Inc42 ในรายงานของพวกเขาที่ชื่อว่า “State of the Indian Startup ecosystem – 2018” ได้แสดงให้เห็นถึงคุณค่าที่สร้างโดยสตาร์ทอัพชาวอินเดียในอินเดีย

แต่ที่น่าตกใจคือ จากเงินลงทุน 38.5 พันล้านดอลลาร์ในสตาร์ทอัพอินเดีย มีเพียง 10% เท่านั้นที่มาจากแหล่งในอินเดีย! การระดมทุนนี้ยังกระจุกตัวอยู่ในช่วงเริ่มต้นของวงจรชีวิตของสตาร์ทอัพ เมื่อความเสี่ยงที่เกี่ยวข้องกับการลงทุนสูงที่สุด แหล่งที่มาของเงินทุนเหล่านี้มาจาก HNIs, ผู้ประกอบการรายอื่นๆ, CXO, สำนักงานครอบครัว, เพื่อนและครอบครัว ดังนั้นพวกเขาจึงไม่เพียงต้องต่อสู้กับความเสี่ยงที่เพิ่มขึ้น หลักทรัพย์ที่ไม่มีสภาพคล่อง แต่พวกเขายังมีระบบภาษีที่เขียนขึ้นโดยเฉพาะสำหรับพวกเขา

แต่ดูเหมือนภาษีเทวดาจะเป็นฟางที่หักหลังอูฐ

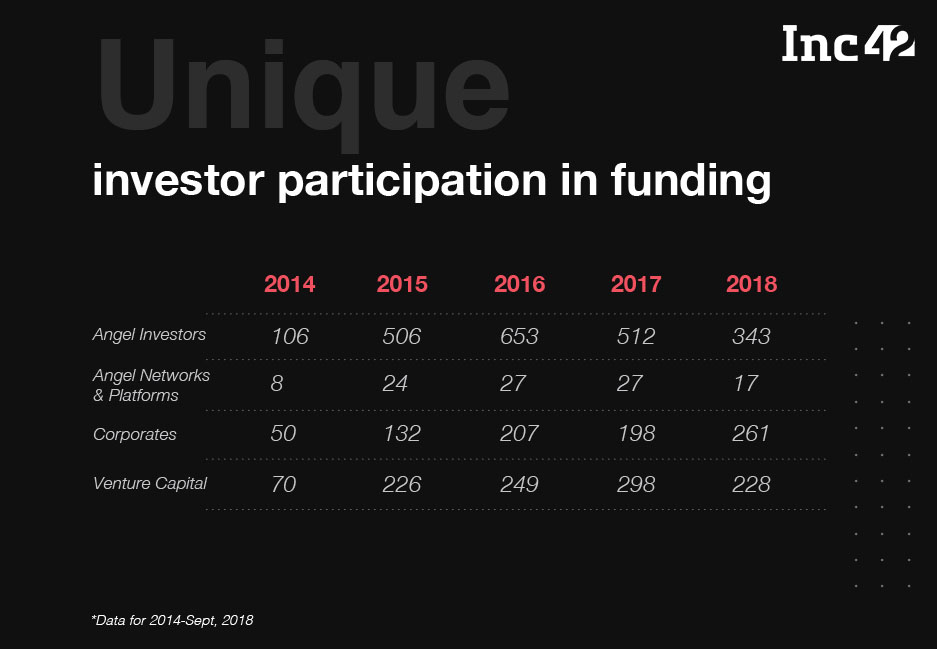

จำนวนนักลงทุนในประเทศที่ไม่ซ้ำกันลดลง 48% จากปี 2015

การลงทุนในช่วงต้นลดลงในขณะที่การระดมทุนในระยะอื่นเพิ่มขึ้น

รายงานของ Nasscom – ระบบนิเวศสตาร์ทอัพของอินเดียเข้าใกล้ Escape Velocity – รุ่น 2018

สิ่งกีดขวางแทนสิ่งจูงใจ

นักลงทุนชาวอินเดียส่วนใหญ่ยอมจำนนต่อชะตากรรมของพวกเขาว่าจะไม่มีสิ่งจูงใจใด ๆ ให้ทำการลงทุนเทวดาต่อไป แต่อีกหลายประเทศทั่วโลกให้เครดิตและการลดหย่อนภาษีแก่นักลงทุนเทวดาของตนผ่านรูปแบบต่างๆ:

- สหราชอาณาจักร - โครงการลงทุนองค์กรเมล็ดพันธุ์ (SEIS)

- สหรัฐอเมริกา – มาตรา 1202

- สิงคโปร์ – โครงการลดหย่อนภาษีการลงทุนของ Angel (โครงการ AITD)

ในทางกลับกัน อินเดียทั้งหมดให้เทวดาของตนเป็นมาตรา 54GB ของพระราชบัญญัติภาษีเงินได้ พ.ศ. 2504 ซึ่งให้การลดหย่อนภาษีจำนวน INR 50 แสนสำหรับการลงทุนเทวดา โดยมีเงื่อนไขดังต่อไปนี้:

- การจำกัดประเภทของกำไรที่มีสิทธิ์

- จากการขายบ้านหรือที่ดินเท่านั้น

- ข้อจำกัดของบริษัทที่นำเงินไปลงทุนได้

- สตาร์ทอัพที่จัดตั้งขึ้นหลังวันที่ 1 เมษายน 2559 ซึ่งได้รับการรับรอง IMB (อัตราความสำเร็จ 1%)

- ข้อจำกัดประเภทหลักทรัพย์ที่บริษัทออกให้

- เฉพาะหุ้นทุน ไม่ใช่หุ้นบุริมสิทธิ

- ข้อจำกัดความเป็นเจ้าของ

- 50% สำหรับ 50 แสนซึ่งไม่มีผู้ก่อตั้งจะตกลงมา

- ข้อจำกัดการใช้เงินทุน

- ไม่สามารถใช้เพื่อซื้อคอมพิวเตอร์หรือซอฟต์แวร์ได้ ดังนั้นทุกการเริ่มต้นเทคโนโลยีจะไม่รวมอยู่ในสิ่งนี้

- ข้อจำกัดในการออก

- ทางออกใด ๆ จะต้องเกิดขึ้นหลังจาก 5 ปีเท่านั้น

สืบเชื้อสายมาจากอาณานิคมดิจิทัล

จากทั้งหมด 30 ยูนิคอร์นของอินเดีย (บริษัทที่มีมูลค่ามากกว่า 1 พันล้านดอลลาร์) และ Soonicorns 26 แห่ง (บริษัทที่มีศักยภาพที่จะกลายเป็นยูนิคอร์นภายในปี 2020) หนึ่งในสามของพวกเขามีสำนักงานใหญ่ในต่างประเทศ ด้วยเงินทุนเพียง 10% ที่มาจากแหล่งในประเทศ ความยุ่งยากในการจัดการกับการก่อการร้ายทางภาษีโดยพลการในรูปแบบของ "ภาษีนางฟ้า" สำหรับทุนดังกล่าว ผู้ประกอบการต่างสงสัยว่าทำไมพวกเขาจึงควรอยู่ในอินเดียในเมื่อการมีสหรัฐฯ ง่ายกว่ามาก หรือนิติบุคคลในสิงคโปร์ที่มีบริษัทในเครือในอินเดีย (Flipkart ทำเช่นนี้และถือเป็นบริษัทสตาร์ทอัพที่ประสบความสำเร็จมากที่สุดในอินเดียจนถึงปัจจุบัน!) บริการริมฝีปากเช่นมาตรา 54GB เป็นเสือกระดาษ - เต็มไปด้วยเสียงและความโกรธ แต่ไม่มีความหมายอะไร

ในการกล่าวสุนทรพจน์ก่อนการเปิดตัว Startup India เมื่อวันที่ 16 มกราคม 2559 Modi กล่าวว่า

“Hindustan mein koi aisa zila na ho, aisa block na ho jahan koi สตาร์ทอัพ na shuru ho สตาร์ทอัพอินเดีย สแตนอัพอินเดีย”

รัฐบาลจะทำอย่างไรเมื่ออุปสรรคสำคัญคือการออกแบบของตัวเอง?

อินเดียไม่ควรมีกรณีที่ Yeh jo desh hai mera, (swa)desh hai tera!

[ร่วมเขียนโดย สิทธัตถ์ ปาย & ปราณฟ ปาย]