ภูมิทัศน์ Agritech ของอินเดียสุกสำหรับการลงทุน VC

เผยแพร่แล้ว: 2020-08-22ในช่วงไม่กี่ปีที่ผ่านมา ภาคเกษตรได้รับผลกระทบที่รุนแรงซึ่งนำไปสู่ความสนใจของ VC ที่เพิ่มขึ้น

อินเดียเป็นที่ตั้งของบริษัทสตาร์ทอัพด้าน Agritech มากกว่า 500 แห่ง ซึ่งรวบรวมเงินทุนสะสมได้ประมาณ 250 ล้านดอลลาร์ในปี 2019

ในขณะที่ความท้าทายของภาคส่วนกว้างมีอยู่ในกลุ่มเกษตรกร แต่ก็มีความต้องการที่ไม่เป็นไปตามข้อกำหนดสำหรับแต่ละกลุ่มที่เสนอโอกาสในการสร้างธุรกิจขนาดใหญ่ที่ได้รับการสนับสนุนจากการลงทุน

เราได้เห็นการลงทุนของ VC ที่เพิ่มขึ้นในพื้นที่การเกษตรในช่วงสองสามปีที่ผ่านมา – Arya Collateral Warehousing Services Pvt. Ltd., Bijak, Clover, DeHaat, Jai Kisan, VeGrow และอื่น ๆ อีกมากมาย

ในสมัย Accel ของฉัน agritech เป็นภาคที่พึ่งเกิดขึ้น โอกาสทางการตลาดมีมาก แต่กลุ่มสตาร์ทอัพคุณภาพสูงและทีมผู้ก่อตั้งในประเทศมีน้อย การเปิดรับภาคส่วนนี้ครั้งแรกของฉันเกิดขึ้นผ่าน Agrostar ผมโชคดีมากที่ได้ร่วมเป็นผู้นำ (ควบคู่ไปกับหุ้นส่วน) ในการลงทุนในบริษัทรอบ Series B ของกองทุน หลังจากการลงทุน บริษัทยังคงระดมทุนรอบ Series C มูลค่า 27 ล้านเหรียญในปี 2018 นับเป็นความยินดีอย่างยิ่งที่ได้ร่วมงานกับผู้ก่อตั้ง (Shardul และ Sitanshu) และมีบทบาทเล็กน้อยในการเดินทางของ Agrostar

ในขณะที่ฉันเพิ่งขีดข่วนพื้นผิวและไม่มีมาตรการใดที่คิดว่าตัวเองเป็นผู้เชี่ยวชาญด้านการเกษตร แต่นี่เป็นความพยายามที่ต่ำต้อยของฉันในการรวบรวมความคิดและการเรียนรู้ที่ได้รับในช่วงไม่กี่ปีที่ผ่านมาเพื่อติดตามภาคเกษตรในอินเดีย

แนวโน้มเกษตรมหภาค

อินเดียมีพื้นที่เกษตรกรรมที่ใหญ่เป็นอันดับสองของโลก (>150 ล้านฮ่า) และมีส่วนทำให้การผลิตทางการเกษตรของโลกประมาณ 10% ภาคเกษตรกรรมและพันธมิตรมีส่วนร่วมประมาณ 14% (276 พันล้านดอลลาร์ในปีงบประมาณ 20) ต่อ GDP ของประเทศ ภาคนี้ยังคงเป็นแหล่งทำมาหากินขั้นต้นสำหรับประชากรเกือบ 58% ของประเทศ ทำให้ภาคส่วนนี้มีความสำคัญไม่เพียงแต่จากเศรษฐกิจแต่ยังมาจากมุมมองทางสังคมด้วย ถึงกระนั้นเราก็ยังไม่เห็นยูนิคอร์นที่มีเทคโนโลยีโผล่ออกมาจากภาคส่วนนี้

มีความท้าทายมากมายในภาคธุรกิจที่เคยสร้างอุปสรรคต่อการเติบโต การถือครองที่ดินในอินเดียมีการแยกส่วนอย่างมากซึ่งนำไปสู่ภาวะเศรษฐกิจต่อหน่วยที่ย่ำแย่สำหรับเกษตรกร พื้นที่เพาะปลูกมากกว่า 70% ถูกเลี้ยงด้วยน้ำฝน (ไม่ใช่การชลประทาน) ทำให้ผลผลิตพืชผลต่ำ กิจกรรมการเกษตรจำนวนมากทั้งก่อนและหลังการเก็บเกี่ยวนั้นดำเนินการด้วยตนเอง จึงเป็นการเพิ่มผลผลิตที่ไม่ดีและเศรษฐกิจที่ไม่มีประสิทธิภาพ ห่วงโซ่อุปทานการเกษตรมีการแยกส่วนและแตกหัก ทำให้การจัดซื้อวัตถุดิบ (ในราคาที่เหมาะสม) เป็นความท้าทายครั้งใหญ่สำหรับเกษตรกร การขาดความโปร่งใส/การค้นพบราคาและการมีอยู่ของพ่อค้าคนกลางทำให้เกษตรกรขายผลผลิตได้ในราคาที่เหมาะสมได้ยาก

ความท้าทายเชิงโครงสร้างโดยธรรมชาติทำให้ภาคเกษตรกรรมกลายเป็นภาคส่วนที่ไม่น่าสนใจสำหรับผู้ประกอบการยุคใหม่ ในด้านการลงทุน ในขณะที่ VCs ส่วนใหญ่ชื่นชมขนาดที่แท้จริงของโอกาสทางการตลาด แต่ก็ขาดความเชื่อมั่นในเรื่องความสามารถในการปรับขนาด การสร้างรายได้ และการจัดจำหน่ายในภาคส่วนนี้ นอกจากนี้ ยังมีทีมผู้ก่อตั้งที่มีการศึกษาจำนวนไม่มากที่มีความเข้าใจพื้นฐานที่ดีในการสร้างธุรกิจการเกษตรในอินเดีย อย่างไรก็ตาม สิ่งต่างๆ ได้เริ่มเปลี่ยนไปแล้ว

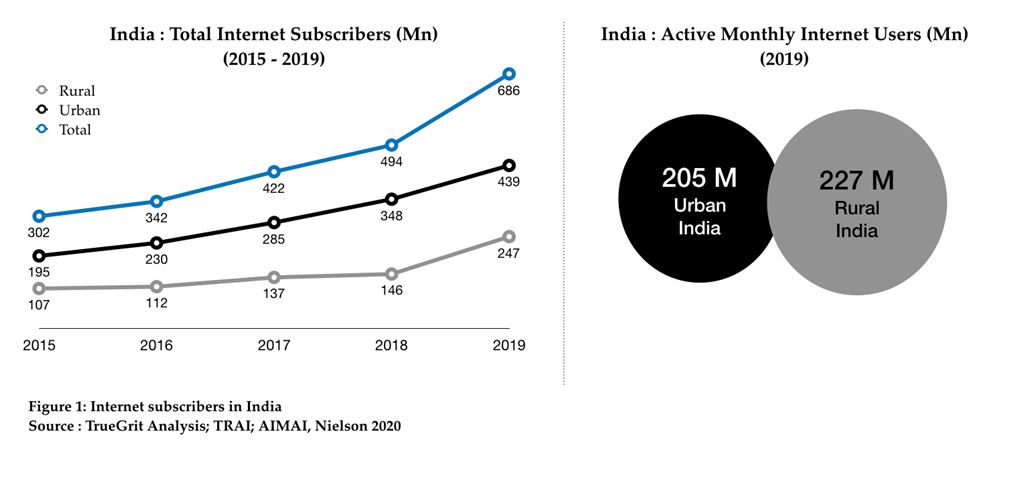

ในช่วงไม่กี่ปีที่ผ่านมา ภาคส่วนนี้มีลมพัดแรงซึ่งนำไปสู่ความสนใจของ VC ในพื้นที่เพิ่มขึ้น ต้นทุนข้อมูลที่ลดลงและการถือกำเนิดของ Jio ได้นำไปสู่การเพิ่มการเจาะอินเทอร์เน็ตและสมาร์ทโฟนในหมู่เกษตรกร ด้วยการเปิดตัว UPI เกษตรกรเริ่มคุ้นเคยกับการทำธุรกรรมออนไลน์อย่างช้าๆ นอกจากนี้ ยังมีนโยบายและความคิดริเริ่มของรัฐบาลที่เป็นประโยชน์มากมาย เช่น PM-KISAN, PM-AASHA, PMSKY, PM-KMY ซึ่งช่วยยกระดับเกษตรกรและเป็นประโยชน์ต่อผู้มีส่วนได้ส่วนเสียในห่วงโซ่คุณค่า ดูเหมือนว่าตอนนี้ agritech จะพร้อมสำหรับการหยุดชะงักทางเทคโนโลยีโดยเฉพาะ

โอกาสทางการตลาดของ Agritech

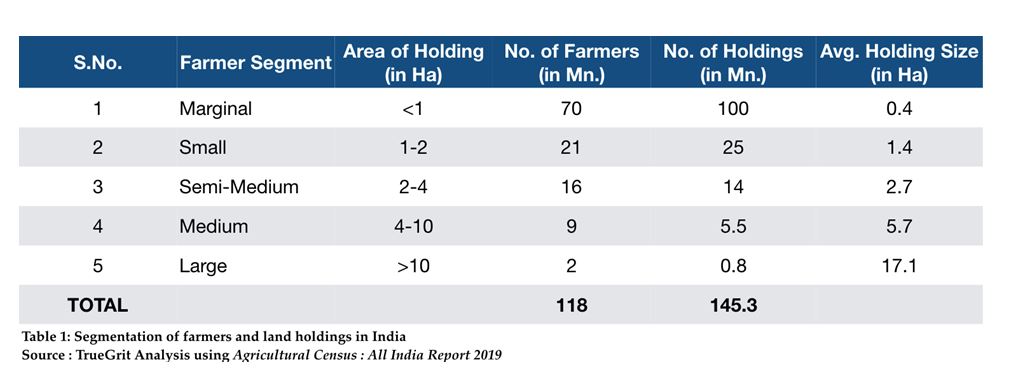

มีเกษตรกรประมาณ 118 ล้านคนในอินเดียที่ถือครองที่ดินมากกว่า 145 ล้านคน จากการถือครองที่ดิน 145 ล้าน+ เหล่านี้ มากกว่า 85% เป็นการถือครองส่วนเพิ่มและการถือครองขนาดเล็ก (เช่น <2 เฮกตาร์) และมีเพียง 0.5% เท่านั้นที่มีการถือครองขนาดใหญ่ (เช่น >10 เฮกตาร์) :

ในขณะที่ความท้าทายในวงกว้างมีอยู่ในกลุ่มเกษตรกร แต่ก็มีความต้องการที่ไม่เป็นไปตามข้อกำหนดสำหรับแต่ละกลุ่มที่ให้โอกาสในการสร้างธุรกิจขนาดใหญ่ที่ได้รับการสนับสนุนจากการร่วมทุน

อย่างที่ฉันเห็น โอกาสด้านการเกษตรในอินเดียสามารถแบ่งออกได้เป็น 4 กลุ่มใหญ่ๆ ดังนี้:

ความเชื่อมโยงของตลาด

เหล่านี้คือสตาร์ทอัพที่สร้างตลาด/แพลตฟอร์มสำหรับการจัดหาปัจจัยการผลิตทางการเกษตร (เกษตรกรในฝั่งอุปสงค์) และสำหรับการขายผลผลิต (เกษตรกรด้านอุปทาน) โดยอาศัยเนื้อหาทางการเกษตรที่แข็งแกร่ง เกษตรกรในอินเดียมีความรู้เพียงเล็กน้อยว่าควรปลูกพืชชนิดใดเพื่อให้เกิดประโยชน์ทางเศรษฐกิจสูงสุด การตัดสินใจ 'สิ่งที่จะเติบโต' ส่วนใหญ่ขึ้นอยู่กับยอดขายผลผลิตในฤดูกาลเพาะปลูกก่อนหน้า นอกจากนี้ ข้อมูลเกี่ยวกับเทคนิค/กระบวนการก่อนและหลังการเก็บเกี่ยวยังมีจำกัด

ไม่มีความโปร่งใสในการกำหนดราคาผลิตภัณฑ์และการแพร่กระจาย SKU นอกจากนี้ ห่วงโซ่อุปทานทางการเกษตรยังกระจัดกระจายและแตกหักโดยการเข้าถึงร้านค้าปลีกที่จำกัดไว้ที่ระดับ Taluka การส่งมอบไมล์สุดท้ายแทบจะไม่มีเลยในการทำให้หมู่บ้านขนาดใหญ่สองสามแห่งในรัฐเกษตรกรรม 3 อันดับแรกถูกกำจัดออกไป

นี่เป็นโอกาสอันยิ่งใหญ่สำหรับตลาดอินพุต/เอาท์พุตและแพลตฟอร์มพืชไร่ที่จะขัดขวาง สตาร์ทอัพที่ได้รับทุนสนับสนุนบางส่วนในพื้นที่อินพุตเกษตร ได้แก่ Agrostar, BigHaat, DeHaat และ Gramophone และในพื้นที่ขายผลผลิต ได้แก่ Agrowave, Bijak, Crofarm, Kisan Network, Ninjacart และมีแพลตฟอร์มเนื้อหาเกี่ยวกับพืชไร่แบบสแตนด์อโลนไม่กี่แห่งเช่น Reuters Market Light ที่มี ความสำเร็จในขั้นต้นในการปรับขนาดแต่พยายามระบุรูปแบบการสร้างรายได้ที่เหมาะสม

แนะนำสำหรับคุณ:

วิธีการตั้งค่ากรอบงานผู้รวบรวมบัญชีของ RBI เพื่อเปลี่ยน Fintech ในอินเดีย

ผู้ประกอบการไม่สามารถสร้างการเริ่มต้นที่ยั่งยืนและปรับขนาดได้ผ่าน 'Jugaad': Cit...

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

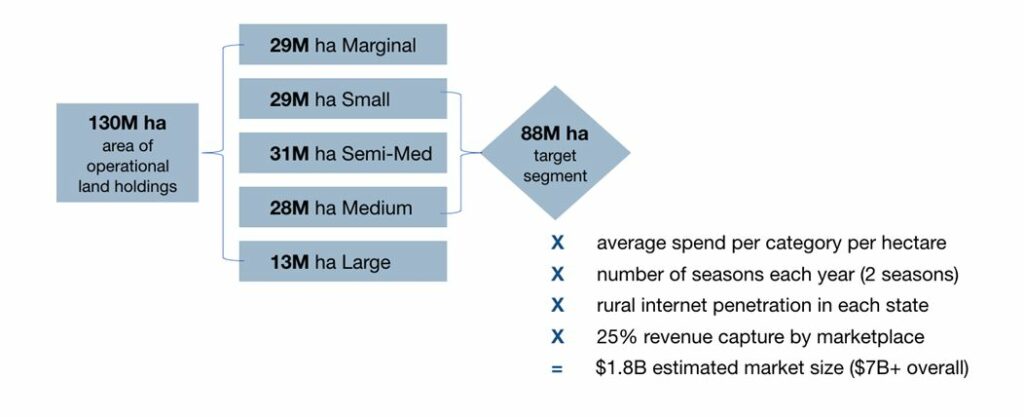

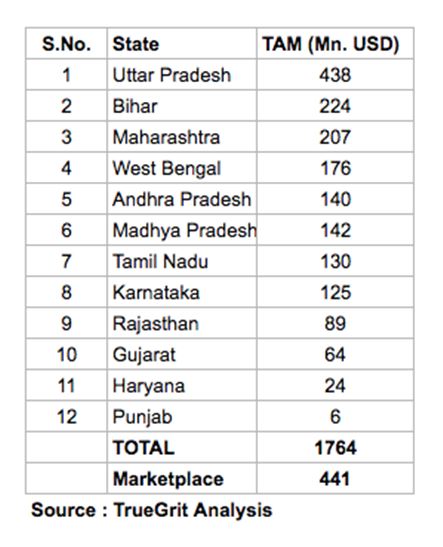

ความเกินบรรยายในตัวฉันทำแบบฝึกหัดขนาดตลาดเล็ก ๆ และพบว่า Total Addressable Market (TAM) สำหรับตลาดออนไลน์สำหรับปัจจัยการผลิตทางการเกษตรในอินเดียอยู่ที่ประมาณ 1.8 พันล้านดอลลาร์สหรัฐ (ตลาดรวมสินค้าเกษตรรวม = 7B+)

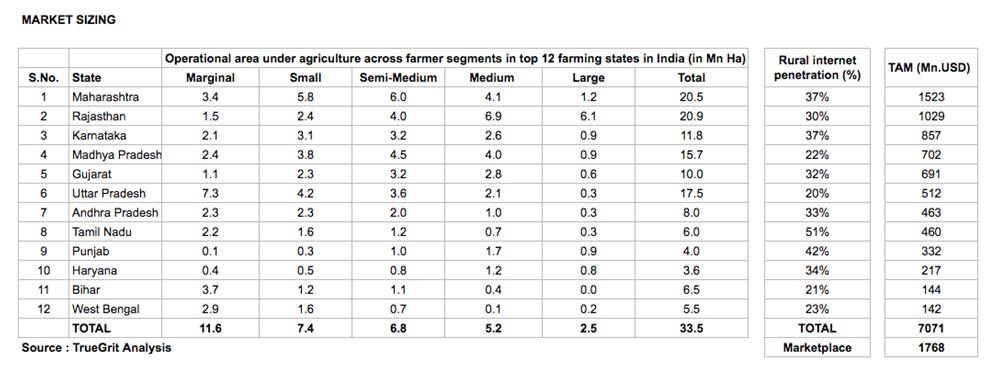

ซึ่งถือว่ามี 2 ฤดูกาลในแต่ละปี ตลาด 25% ใช้อัตราและมีเพียงเกษตรกรที่ถือครองที่ดินระหว่าง 1 เฮกตาร์ถึง 10 เฮกตาร์ใน 12 รัฐเกษตรกรรมชั้นนำของอินเดีย เกษตรกรรายใหญ่ (>10 เฮกตาร์ที่ถือครองที่ดิน) มักจะมีความสัมพันธ์ในการจัดหาและเกษตรกรชายขอบ (<1 เฮกตาร์ที่ถือครองที่ดิน) มีการเข้าถึงอินเทอร์เน็ต/สมาร์ทโฟนต่ำเพื่อทำการซื้อออนไลน์ คุณสามารถตรวจสอบวิธีการและขนาดโดยละเอียดด้านล่าง:

Farming-A-Service

ดังที่ได้กล่าวไว้ก่อนหน้านี้ การถือครองที่ดินเพื่อเกษตรกรรมในอินเดียมีการแยกส่วนอย่างมากด้วย ~70 ล้าน เกษตรกรที่เป็นเจ้าของน้อยกว่า 1 เฮคแตร์ (ดูตารางที่ 1) เกษตรกรชายขอบเหล่านี้เข้าถึงเทคโนโลยีได้น้อยและการใช้เครื่องจักรในฟาร์มยังคงต่ำมาก สิ่งนี้นำไปสู่ผลผลิตที่ลดลงและเศรษฐกิจฟาร์มที่ไม่มีประสิทธิภาพ เนื่องจากมาจากกลุ่มที่มีรายได้ต่ำที่สุด จึงเป็นไปไม่ได้ที่เกษตรกรเหล่านี้จะลงทุน CAPEX จำนวนมากในอุปกรณ์การเกษตร เช่น รถแทรกเตอร์ รถเกี่ยวข้าว ฯลฯ

ตอนนี้สตาร์ทอัพจำนวนมากเริ่มสะสมความต้องการนี้และให้การเข้าถึงเครื่องจักรและอุปกรณ์ดังกล่าวแก่เกษตรกรชายขอบเหล่านี้โดยจ่ายต่อการใช้งาน ส่งผลให้ CAPEX ของเกษตรกรแปลงเป็น OPEX บริษัทสตาร์ทอัพบางรายที่เป็นผู้นำในกลุ่มนี้ ได้แก่ EM3, Goldfarm และ farMart

ด้วยการขยายแนวทางการกำหนดขนาดตลาดแบบเดียวกัน ฉันพบว่า TAM สำหรับตลาดในกลุ่มนี้สำหรับรัฐเกษตรกรรม 12 อันดับแรกในอินเดียอยู่ที่ประมาณ 450 ล้านดอลลาร์ ตลาดโดยรวมอยู่ที่ประมาณ 1.7 พันล้านดอลลาร์ แม้ว่าจะเป็นตลาดขนาดใหญ่ แต่ก็เป็นเรื่องยากที่จะสร้างและขยายธุรกิจสตาร์ทอัพออนไลน์ทั้งหมดในกลุ่มนี้ สตาร์ทอัพส่วนใหญ่ในกลุ่มนี้ทำงานแบบออฟไลน์ที่ใช้เทคโนโลยีหรือออฟไลน์และออนไลน์

บิ๊กดาต้าและการเริ่มต้น ERP

ดังที่ได้กล่าวไว้ก่อนหน้านี้ เกษตรกรบางส่วนยังขาดข้อมูลเกี่ยวกับแนวปฏิบัติทางการเกษตรที่ดีที่สุด ตลอดจนวิธีที่จะได้รับประโยชน์สูงสุดทางเศรษฐกิจสูงสุด ยังขาดข้อมูลเกี่ยวกับคุณภาพดิน ความชื้นในดิน และสภาพการปลูก ด้านอุปทาน ยังขาดข้อมูลว่าผลิตภัณฑ์ใดที่จะพัฒนาและผลักดันให้ลูกค้า การได้มาซึ่งลูกค้าสำหรับบริษัทต่างๆ (การขายปัจจัยการผลิตทางการเกษตรให้กับเกษตรกร) ส่วนใหญ่กระทำโดยทหารราบที่ปฏิบัติการในระดับรากหญ้า ส่งผลให้ CAC สูง

นอกจากนี้ ยังมีการวิเคราะห์ความต้องการของเกษตรกรไม่มากนักสำหรับบริษัทเหล่านี้ ซึ่งนำไปสู่การขาดนวัตกรรมผลิตภัณฑ์ ประสบการณ์ของลูกค้าที่ไม่ดี และด้วยเหตุนี้เศรษฐกิจโดยรวมของธุรกิจจึงไม่มีประสิทธิภาพ ข้อมูลขนาดใหญ่และการวิเคราะห์สามารถแก้ไขปัญหาเหล่านี้ได้เกือบทั้งหมด บริษัทสตาร์ทอัพบางรายในพื้นที่ Big Data และการวิเคราะห์ฟาร์ม ได้แก่ AgRisk, AgNext, CropIn, Intellolabs, Skymet และผู้ที่พัฒนาซอฟต์แวร์ ERP สำหรับการเกษตร ได้แก่ CropIn & FrontalRain

เกษตร — Fintech

เงินทุนหมุนเวียนส่วนใหญ่ในอินเดียสำหรับเกษตรกรนั้นมาจากแหล่งที่ไม่ใช่สถาบัน เมื่อรวมสิ่งนี้เข้ากับข้อเท็จจริงที่ว่าการทำธุรกรรมเกือบทั้งหมดเป็นเงินสด มีโอกาสมหาศาลในการสร้างสตาร์ทอัพที่ชำระเงินแบบดิจิทัลและเสนอเงินทุนหมุนเวียน สตาร์ทอัพที่ได้รับทุนสนับสนุนบางส่วนในกลุ่มนี้ ได้แก่ ฟาร์มาร์ท ใจ กิจสันต์ และสมุนนาติ

โดยไม่คำนึงถึงกลุ่ม การสร้างการเริ่มต้นในพื้นที่ agritech เป็นการเล่นในระดับภูมิภาค ขอแนะนำให้มีความคิดที่ดีผ่านกลยุทธ์ท้องถิ่นสำหรับกลุ่มวัฒนธรรมและภาษาต่างๆ ในประเทศ มากกว่าที่จะเป็นประเทศเพียงฝ่ายเดียว การตัดสินใจซื้อของเกษตรกรส่วนใหญ่มาจากความไว้วางใจและคุณภาพของสินค้า/บริการ ความยืดหยุ่นของราคาสูง แต่ความเต็มใจที่จะจ่ายเบี้ยประกันภัยสำหรับสินค้า/บริการที่มีคุณภาพที่เหนือกว่านั้นก็สูงมากเช่นกัน ดังนั้น การมีเนื้อหาพื้นถิ่นที่แข็งแกร่งซึ่งให้ความรู้และสร้างความไว้วางใจในหมู่เกษตรกรในท้องถิ่นสามารถเริ่มต้นการเริ่มต้นสู่ความสำเร็จในพื้นที่ได้อย่างแท้จริง

สุดท้าย ในขณะที่โอกาสทางการเกษตรมีมากในหลายกลุ่ม โมเดลธุรกิจบางแบบอาจใช้เงินทุนสูงเล็กน้อย และอาจไม่เหมาะกับการลงทุนแบบ VC ซึ่งมาพร้อมกับความคาดหวังของผลตอบแทนที่เกินมาตรฐาน

กิจกรรมการลงทุนด้านการเกษตร

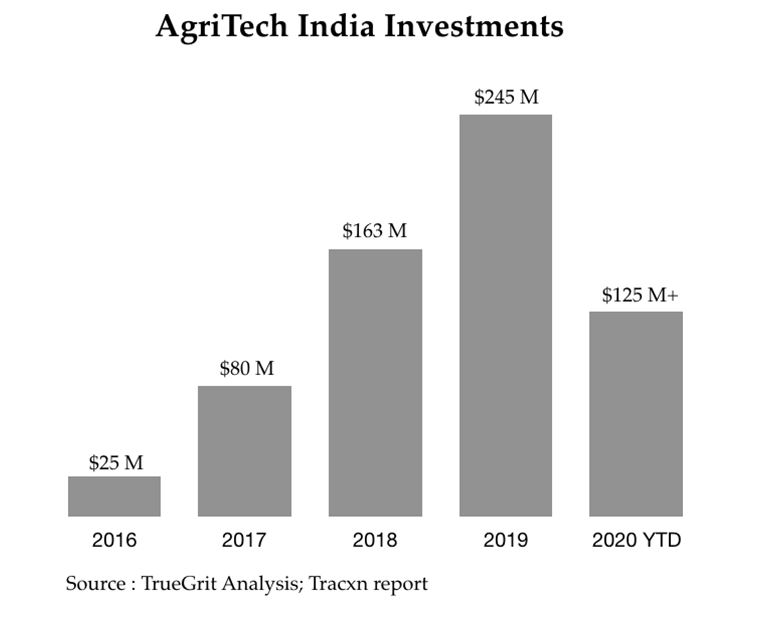

อินเดียเป็นที่ตั้งของบริษัทสตาร์ทอัพด้าน Agritech มากกว่า 500 ราย ซึ่งเติบโตในอัตรา 25% เมื่อเทียบเป็นรายปี สตาร์ทอัพเหล่านี้ระดมเงินทุนสะสมได้ประมาณ 250 ล้านดอลลาร์ในปี 2562 ซึ่งมากกว่าจำนวนเงินลงทุนทั้งหมดในภาคธุรกิจในปี 2561 ถึง 3 เท่า คาดการณ์ว่าภาคส่วนนี้จะดึงดูดเงินทุนมากกว่า 500 ล้านดอลลาร์ในอีกไม่กี่ปีข้างหน้า Aavishkaar, Accel, Ankur Capital, Beenext และ Omnivore เป็นนักลงทุนรายแรกในภาคส่วนนี้ เมื่อไม่นานมานี้ เราเห็นกองทุนต่างๆ เช่น Blume, Nexus, Sequoia, Tiger Global และ RTP ลงทุนในภาคส่วนนี้ด้วย

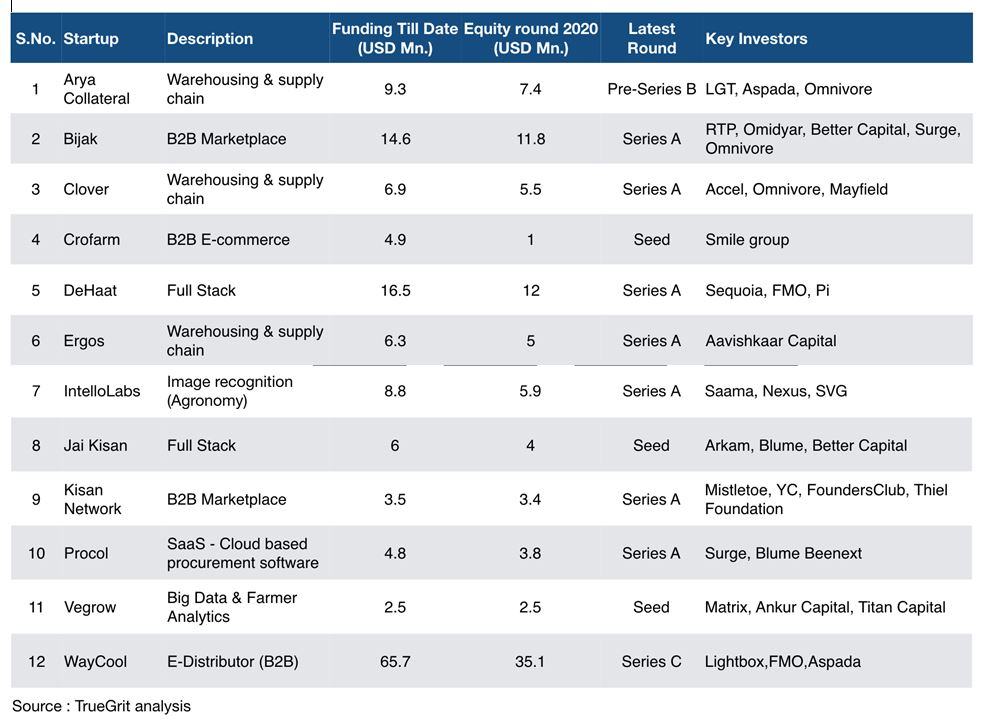

ในปี 2020 (ปีจนถึงปัจจุบัน) บริษัทสตาร์ทอัพด้านการเกษตรมากกว่า 20 แห่งได้ระดมเงินสะสม 125 ล้านเหรียญสหรัฐ ในส่วนของผู้ถือหุ้น หนี้ร่วมลงทุน และรอบหนี้ทั่วไป บางส่วนของรอบทุนที่โดดเด่นมีการระบุไว้ในตารางด้านล่าง :

โดยสรุป อินเดียเกษตรเป็นโอกาสอันยิ่งใหญ่ที่ยังไม่ได้ใช้ อาจมีคนโต้แย้งว่าการลงทุนในเกษตรศาสตร์เป็นไปตามวิถีเดียวกับการลงทุนใน MFIs โดยที่แหล่งเงินทุนเริ่มต้นในภาคส่วนนี้จำกัดอยู่ที่ผลกระทบต่อเงินทุนและเงินช่วยเหลือทางสังคม แต่ต่อมาเมื่อภาคส่วนนี้เติบโตเต็มที่ ก็เริ่มดึงดูดดอลลาร์ VC / PE กระแสหลัก ดูเหมือนว่า Agritech จะถึงจุดเปลี่ยนเว้าแล้วซึ่งได้รับแรงผลักดันที่สำคัญในหมู่ VCs

เมื่อลงทุนในพื้นที่ของเกษตรเกษตร นักลงทุนจำเป็นต้องคุ้นเคยกับวงจรการออกที่นานกว่าปกติ เนื่องจากการปรับขนาดการร่วมทุนด้านการเกษตรในวันแรกอาจเป็นเรื่องยากเนื่องจากความท้าทายต่างๆ ที่กล่าวถึงข้างต้น อย่างไรก็ตาม ด้วยทุนที่อดทนและผลประโยชน์ในระยะยาว ภาคส่วนนี้จึงมีโอกาสมหาศาลในการสร้างธุรกิจที่ยั่งยืนที่ประสบความสำเร็จด้วยหน่วยเศรษฐศาสตร์ที่ทำกำไรได้

[เผยแพร่ครั้งแรกบน LinkedIn]

ข้อจำกัดความรับผิดชอบ :

ความคิด มุมมอง และความคิดเห็นทั้งหมดที่แสดงในบทความนี้เป็นความคิดของฉันเอง และไม่ได้เป็นตัวแทนของความคิดเห็นของหน่วยงานใด ๆ ที่ฉันได้เป็นอยู่ ตอนนี้ หรือจะเข้าร่วมในอนาคต นอกจากนี้ บทความนี้ไม่ได้มุ่งเป้าไปที่นักลงทุนหรือผู้มีโอกาสเป็นนักลงทุน และไม่ถือเป็นการเสนอขาย หรือการชักชวนให้ซื้อ หลักทรัพย์ใดๆ และไม่สามารถใช้หรือพึ่งพาในการประเมินข้อดีของการลงทุนใดๆ ได้ . เนื้อหาไม่ควรถูกตีความว่าเป็นหรืออาศัยในลักษณะใด ๆ เป็นการลงทุน กฎหมาย ภาษี หรือคำแนะนำอื่น ๆ